Koszt zatrudnienia pracownika jest wyższy niż wynagrodzenie brutto widniejące w umowie. Wynika to z obowiązku opłacania składek ZUS, za które płaci zarówno pracodawca, jak i zatrudniony. Wiedza o tym, ile realnie kosztuje Cię każdy członek zespołu, pozwoli Ci na trafniejsze planowanie finansowe, strategiczne myślenie o rozwoju i optymalizację wydatków.

Całkowity koszt zatrudnienia to suma wynagrodzenia brutto pracownika oraz dodatkowych składek, które jako pracodawca jesteś zobowiązany odprowadzić do Zakładu Ubezpieczeń Społecznych i innych instytucji. Należy jednak pamiętać o podziale składek ZUS. Niektóre z nich finansują tylko pracownicy, a inne tylko pracodawcy. Są też składki płacone wspólnie, w równych częściach przez zatrudnionego i firmę.

Składki odprowadzane z wynagrodzenia pracownika wpływają na różnicę między pensją brutto a netto (czyli tym, co pracownik otrzymuje "na rękę" a kwotą widniejącą na umowie). Natomiast pozostałe to dodatkowy koszt pracodawcy, który realnie obciąża budżet firmy. Oba te elementy razem tworzą pełen obraz finansowy związany z zatrudnieniem pracownika.

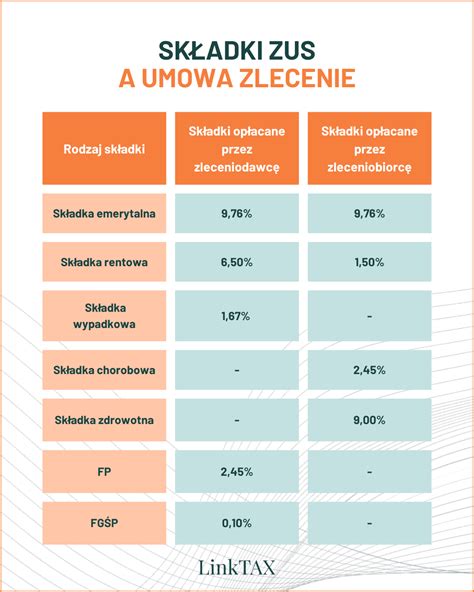

Składki ZUS finansowane przez pracownika

Gdy ustalasz z pracownikiem określone wynagrodzenie brutto, zgadza się on na to, że część tej kwoty zostanie przeznaczona na pokrycie jego składek na ubezpieczenia społeczne oraz ubezpieczenie zdrowotne. Są to pieniądze, które pracownik zarobi, ale które nie trafią na jego konto bankowe. Jako pracodawca działasz tu w roli płatnika - Twoim zadaniem jest obliczyć, potrącić i odprowadzić te środki w jego imieniu.

Pracownik finansuje składki ZUS na:

- ubezpieczenie emerytalne - wynosi ona 9,76% podstawy wymiaru składek (czyli wynagrodzenia brutto). To filar przyszłej emerytury pracownika;

- składkę na ubezpieczenie rentowe - to 1,5% podstawy wymiaru składek. Zabezpiecza pracownika na wypadek niezdolności do pracy;

- ubezpieczenie chorobowe - 2,45% podstawy wymiaru. Składka chorobowa jest w całości finansowana przez pracownika. Dzięki niemu pracownik może otrzymać świadczenia podczas nieobecności w pracy z powodu zwolnienia lekarskiego;

- składkę zdrowotną - stanowi 9% podstawy wymiaru składek na ubezpieczenia społeczne. Zapewnia dostęp do publicznej opieki zdrowotnej.

Suma tych potrąceń, wraz z zaliczką na podatek dochodowy, tworzy różnicę między kwotą brutto a netto wynagrodzenia.

Składki ZUS finansowane przez pracodawcę

Składki ZUS finansowane przez pracodawcę są doliczane "ponad" wynagrodzenie brutto pracownika. Stanowią obciążenie finansowe dla przedsiębiorstwa.

Pracodawca w przypadku zatrudnienia pracownika na umowę o pracę finansuje składki ZUS na:

- ubezpieczenie emerytalne - jako pracodawca dokładasz drugą część składki emerytalnej, czyli 9,76% wynagrodzenia brutto;

- składkę rentową - w wysokości 6,5% wynagrodzenia brutto pracownika;

- ubezpieczenie wypadkowe - standardowo dla wynosi ona 1,67% wynagrodzenia brutto. Składka wypadkowa finansuje świadczenia z tytułu wypadków przy pracy;

- Fundusz Pracy - wynosi 2,45% podstawy wymiaru;

- Fundusz Gwarantowanych Świadczeń Pracowniczych - wynosi 0,1% podstawy wymiaru. Fundusz Gwarantowanych Świadczeń Pracowniczych chroni roszczenia pracowników w razie niewypłacalności pracodawcy.

Składki ZUS pracodawcy wynoszą od 19,48% do 22,14% w zależności od wysokości składki wypadkowej. W przypadku składki na ubezpieczenie emerytalne obie strony umowy o pracę odprowadzają do ZUS po 9,76% (razem 19,52%). Składka na ubezpieczenie rentowe bardziej obciąża pracodawcę, który płaci 6,50%, a pracownik 1,50%, co daje łącznie 8%. Tylko pracodawca finansuje składkę na ubezpieczenie wypadkowe (od 0,67% do 3,33%), Fundusz Pracy (2,45%) i Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%).

Jak obliczyć koszt zatrudnienia pracownika?

Oto przykład kosztów zatrudnienia pracownika (uwzględniającego składki społeczne) zarabiającego 5000 zł brutto miesięcznie. Do wynagrodzenia pracownika jest doliczana:

- składka emerytalna: 5000 zł × 9,76% = 488 zł,

- składka rentowa: 5000 zł × 6,5% = 325 zł,

- składka na ubezpieczenie wypadkowe: 5000 zł × 1,67% = 83,50 zł,

- składka na Fundusz Pracy: 5000 zł × 2,45% = 122,50 zł,

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych: 5000 zł × 0,1% = 5 zł.

Wysokość składek ZUS ponoszonych przez pracodawcę wynosi w tym przypadku 1024 zł. Oznacza to, że koszt zatrudnienia pracownika zarabiającego 5000 zł brutto wynosi 6024 zł (5000 zł + 1024 zł).

Uwaga! W wielu przypadkach koszty zatrudnienia pracownika będą jeszcze wyższe. Dotyczy to pracodawców zobowiązanych do wpłat na rzecz PPK (Pracownicze Plany Kapitałowe). Kwota comiesięcznej opłaty z tego tytułu wynosi dla pracodawcy 1,5% wynagrodzenia pracownika. W przypadku osoby zarabiającej 5000 zł brutto będzie ona wynosić 75 zł. Dlatego łączny koszt zatrudnienia pracownika wzrasta wtedy do 6099 zł.

Koszt zatrudnienia a rodzaj umowy

Forma prawna zatrudnienia lub współpracy z daną osobą bezpośrednio wpływa na całkowity koszt zatrudnienia pracownika. Obowiązek opłacania składek ZUS lub brak tego obowiązku zależy od tego, czy pracownik jest zatrudniony na podstawie umowy o pracę, umowy zlecenie czy wykonuje zadanie w ramach umowy o dzieło.

Umowa o pracę - pełny obowiązek opłacania składek

Umowa o pracę zapewnia pracownikowi najszerszą ochronę, ale jednocześnie generuje najwyższy koszt zatrudnienia dla pracodawcy. Zobowiązuje zatrudniającego do opłacania wszystkich wymienionych wcześniej składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe), a także składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Jednocześnie pracodawca odprowadza w imieniu pracownika składkę chorobową i na ubezpieczenie zdrowotne.

Umowa zlecenie - kiedy składki ZUS są obowiązkowe?

Obowiązek odprowadzania składek społecznych w przypadku współpracy ze zleceniobiorcą na podstawie umowy zlecenia zależy od statusu samego zleceniobiorcy.

Pełne oskładkowanie umowy zlecenie następuje, gdy jest to jedyne lub główne źródło dochodu zleceniobiorcy. W takiej sytuacji pracodawca odprowadza składki emerytalne, rentowe i wypadkowe, podobnie jak przy umowie o pracę. W przypadku umowy zlecenia ubezpieczenie chorobowe pozostaje dobrowolne - zleceniobiorca sam decyduje, czy chce je opłacać.

Studenci do 26. roku życia są zwolnieni z obowiązku opłacania składek społecznych od umowy zlecenie. To znacząca oszczędność dla pracodawcy - koszt zatrudnienia studenta ogranicza się do wynagrodzenia brutto. Osoby, które mają już odprowadzane składki społeczne z tytułu innej umowy (np. umowy o pracę u innego pracodawcy) w wysokości co najmniej minimalnego wynagrodzenia, również mogą być zwolnione z ZUS od umowy zlecenie. Wymaga to jednak przedstawienia odpowiedniego oświadczenia i zaświadczenia od głównego pracodawcy.

Umowa o dzieło - czy zawsze bez ZUS?

Umowa o dzieło nie stanowi tytułu do ubezpieczeń społecznych. Oznacza to, że od wynagrodzenia wykonawcy nie odprowadza się składek ZUS. Jest to najtańsza forma współpracy, ale jej zastosowanie jest ograniczone. Przedmiotem umowy musi być konkretny, oznaczony rezultat (dzieło) - materialny lub niematerialny. Jeśli jednak umowa o dzieło jest zawierana z pracodawcą, z którym pracownik pozostaje w stosunku pracy, przychód z niej jest w pełni oskładkowany. Nie dotyczy to sytuacji, jeśli umowa jest podpisywana z podwładnym przebywającym na urlopie bezpłatnym lub związanym z rodzicielstwem.

Optymalizacja kosztów zatrudnienia

Istnieje kilka legalnych sposobów na optymalizację kosztów związanych z zatrudnianiem pracowników. Należą do nich:

- oferowanie benefitów pozapłacowych, które są zwolnione z oskładkowania. Są to pakiety medyczne, karty sportowe czy ubezpieczenia na życie - finansowane przez pracodawcę do określonego limitu, nie stanowią podstawy wymiaru składek ZUS. Dzięki temu wynagrodzenie pracownika wzrasta, ale całkowity koszt zatrudnienia jest niższy, niż gdyby tę samą kwotę wypłacono w formie podwyżki pensji brutto;

- elastyczne formy zatrudnienia, gdy pozwala na to charakter działalności. W przypadku projektów o określonym czasie trwania lub zadań niewymagających stałej obecności w biurze, umowy cywilnoprawne (o ile są zgodne z prawem) mogą być korzystniejszą alternatywą dla umowy o pracę. Kluczem jest jednak dopasowanie formy umowy do faktycznie wykonywanych czynności, aby uniknąć ryzyka zakwestionowania jej przez ZUS lub PIP;

- outsourcing - może być opłacalny w przypadku zadań niewymagających stałego zatrudnienia. Korzystne dla firmy może być np. prowadzenie księgowości czy działań marketingowych przez zewnętrzne przedsiębiorstwa. Eliminuje to koszty związane z utrzymaniem etatów, a w tym ze składkami ZUS, ale także koszty zarządzania, szkoleń i wyposażenia stanowisk.

Umowa zlecenie, a umowa o pracę | LEX TV

Jako pracodawca musisz wiedzieć, że:

- część składek ZUS płaci pracownik zatrudniony w firmie, a druga jest w całości finansowana przez pracodawcę;

- rodzaj umowy ma bezpośredni wpływ na koszty zatrudnienia pracownika - inaczej wyglądają kwestie oskładkowania w przypadku umowy o pracę, umowy o dzieło i umowy zlecenia;

- przeanalizowanie kosztów zatrudnienia i ich składowych pozwala na podejmowanie trafnych decyzji biznesowych, kadrowych i legalną optymalizację wydatków związanych z utrzymywaniem pracowników.

Po zatrudnieniu pracownika obowiązkiem pracodawcy jest zgłoszenie go do ubezpieczeń w ZUS. Następnie co miesiąc powinien on rozliczać za zatrudnioną osobę składki w dokumentach rozliczeniowych. Osoba zatrudniona na podstawie umowy o pracę podlega obowiązkowym ubezpieczeniom społecznym (wszystkich ryzyk) oraz ubezpieczeniu zdrowotnemu. Aby zgłosić pracownika do ubezpieczeń, pracodawca wykorzystuje do tego druk ZUS ZUA. Powinien go przekazać do organu rentowego w terminie 7 dni od daty powstania obowiązku ubezpieczeń (czyli w ciągu 7 dni od momentu nawiązania stosunku pracy).

Podstawę wymiaru składek na ubezpieczenia społeczne i zdrowotne stanowi dla pracownika przychód w rozumieniu przepisów o pdof, uzyskany ze stosunku pracy. Od tego przychodu pracodawca nalicza pracownikowi składki ubezpieczeniowe, które następnie wykazuje w dokumentach rozliczeniowych, a konkretnie w raporcie ZUS RCA (załącza się go do zbiorczej deklaracji ZUS DRA).

Jeśli nowo zatrudniony pracownik nie ma ukończonego określonego wieku (tj. 55 lat w przypadku kobiety i 60 lat w przypadku mężczyzny), to oprócz składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, pracodawca nalicza i opłaca za niego (z własnych środków) składki na Fundusz Pracy i Fundusz Solidarnościowy oraz FGŚP. Co istotne, składki na FP i FS nalicza się za pracownika dopiero wtedy, gdy jego przychód, od którego pracodawca nalicza mu składki emerytalno-rentowe, w przeliczeniu na okres miesiąca wynosi co najmniej minimalne wynagrodzenie.

Składki ZUS za pracownika, które finansuje pracodawca, to tzw. narzuty na wynagrodzenie. Nalicza się je od kwoty brutto, co oznacza, że podwyższają koszt zatrudnienia osoby na podstawie umowy o pracę. Składki ZUS pracodawcy wynoszą od 19,48% do 22,14% w zależności od wysokości składki wypadkowej.

W przypadku pracownika na umowie o pracę, składka zdrowotna stanowi 9% podstawy, podstawa to natomiast wynagrodzenie pomniejszone o składki społeczne opłacone przez pracownika (łącznie 13,71%). Do obliczenia podstawy wymiaru składki na ubezpieczenie zdrowotne za pracownika brane jest pod uwagę jego wynagrodzenie brutto pomniejszone o składki na ubezpieczenie społeczne płacone przez pracownika.

W przypadku gdy składka na ubezpieczenie zdrowotne obliczona przez płatnika jest wyższa od kwoty zaliczki na podatek dochodowy, składkę obliczoną za poszczególne miesiące obniża się do wysokości zaliczki na podatek.

Po zatrudnieniu pracownika pracodawca ma obowiązek zgłosić go do ubezpieczeń w ZUS i co miesiąc rozliczać za niego składki. Składka zdrowotna pracownika wynosi 9% podstawy wymiaru, która jest ustalana na podstawie wynagrodzenia brutto pomniejszonego o składki społeczne finansowane przez pracownika.

Pracodawca ma obowiązek opłacić w danym miesiącu składki od wynagrodzenia, które pracownik otrzymał w poprzednim miesiącu. Jeśli w danym miesiącu zatrudniony nie otrzymał żadnych oskładkowanych składników wynagrodzenia, to za ten miesiąc firma nie opłaca za niego ani składek na ubezpieczenia społeczne, ani zdrowotne.

Jeżeli pracownik osiągnie przychód podlegający oskładkowaniu, a mimo to szef nie rozliczy i nie dokona opłat w obowiązującym go terminie, to na koncie płatnika powstaje zaległość. Gdy pracodawca nie opłaca składek za pracownika, zatrudniony w pierwszej kolejności powinien skierować do niego pytanie o przyczynę takiej sytuacji. Ubezpieczony, który w ciągu trzech miesięcy od upływu terminu opłacenia składek stwierdzi, że nie zostały one opłacone, może wystąpić do ZUS o udzielenie informacji, czy podjął on działania zmierzające do ściągnięcia zaległości.

Pracownik tak długo podlega ubezpieczeniom, jak długo trwa nawiązany przez niego stosunek pracy. W konsekwencji przez cały ten okres ma prawo do korzystania ze świadczeń medycznych tak jak każdy inny ubezpieczony. W przypadku wyjazdu za granicę do kraju UE/EFTA pracownik może ubiegać się o europejską kartę ubezpieczenia zdrowotnego (EKUZ). Potwierdza ona prawo do korzystania ze świadczeń zdrowotnych niezbędnych w czasie pobytu w innym państwie członkowskim UE/EFTA na koszt instytucji, która wystawiła ten dokument i w której dana osoba jest ubezpieczona.

tags: #co #jaki #czas #pracodawca #oplaca #skladki