W bilansie przedsiębiorstwa można znaleźć wiele różnych pozycji, które odzwierciedlają jego kondycję finansową. Jedną z kluczowych kategorii są zobowiązania krótkoterminowe, które stanowią ważny element analizy finansowej. Zobowiązania finansowe są istotnym czynnikiem analizy sytuacji finansowej przedsiębiorstwa.

Zobowiązania krótkoterminowe są istotnym elementem bilansu przedsiębiorstwa, odzwierciedlającym jego zobowiązania finansowe, które mają być uregulowane w ciągu roku lub krótszym okresie. Zobowiązania krótkoterminowe są te, które mają być spłacone w ciągu roku lub krótszym okresie, podczas gdy zobowiązania długoterminowe mają termin spłaty przekraczający rok.

Termin spłaty: Zobowiązania krótkoterminowe mają termin spłaty wynoszący zazwyczaj jeden rok lub krótszy. Naturę zobowiązań: Zobowiązania krótkoterminowe są zwykle związane z bieżącymi operacjami biznesowymi i płynnością finansową przedsiębiorstwa. Obejmują one np. zobowiązania wobec dostawców, wynagrodzenia pracowników, czynsze, podatki, krótkoterminowe kredyty itp. Klasyfikację w bilansie: Zobowiązania krótkoterminowe są prezentowane jako składnik pasywów obrotowych w bilansie przedsiębiorstwa, ponieważ są spodziewane do spłaty w najbliższym roku obrotowym.

Zobowiązania krótkoterminowe to wszelkie długi i należności przedsiębiorstwa, których termin spłaty przypada w okresie krótszym niż jeden rok od dnia bilansowego. Stanowią one istotny element bilansu firmy i mają bezpośredni wpływ na jej płynność finansową. Zbyt wysoki poziom zobowiązań krótkoterminowych, w stosunku do aktywów obrotowych, może sygnalizować potencjalne trudności z terminowym regulowaniem płatności.

Skrupulatne monitorowanie, terminowe uregulowanie zobowiązań i dbałość o ich równowagę są niezbędne dla zdrowej kondycji finansowej i trwałego rozwoju firmy. Ważne jest, aby przedsiębiorstwo skrupulatnie monitorowało swoje zobowiązania i terminy płatności, aby uniknąć problemów finansowych. W przypadku braku uregulowania zobowiązań w ustalonym terminie może dojść do naruszenia umowy i w konsekwencji do utraty zaufania ze strony wierzycieli.

Rodzaje zobowiązań krótkoterminowych

Zobowiązania mogą przybierać różne formy. Przykłady to zobowiązania z tytułu zakupu towarów lub usług od dostawców, zobowiązania podatkowe, zobowiązania wynikające z umów kredytowych lub pożyczek, zobowiązania wobec pracowników (np. wynagrodzenia do wypłaty), zobowiązania z tytułu czynszów i opłat za wynajem nieruchomości, a także zobowiązania wobec klientów.

Podstawowym i często największym elementem zobowiązań krótkoterminowych są zobowiązania handlowe, wynikające z zakupów towarów i usług na kredyt kupiecki. Powstają one, gdy przedsiębiorstwo dokonuje zakupów towarów, materiałów lub usług od dostawców z odroczonym terminem płatności. Ten odroczony termin płatności, znany jako kredyt kupiecki, jest formą finansowania zewnętrznego, którą dostawcy oferują swoim odbiorcom.

Poza zobowiązaniami z tytułu dostaw i usług istnieją również inne zobowiązania finansowe, które są klasyfikowane jako krótkoterminowe. Przykłady zobowiązań krótkoterminowych różnią się w zależności od branży i rodzaju działalności przedsiębiorstwa.

Zobowiązania z tytułu dostaw i usług

Jednym z najważniejszych rodzajów zobowiązań krótkoterminowych są zobowiązania z tytułu dostaw i usług. Dotyczą one zapłaty za zakupione towary, surowce, materiały lub usługi, które zostały dostarczone przedsiębiorstwu. Całość zobowiązań z tytułu dostaw i usług - bez względu na okres wymagalności - zalicza się do zobowiązań krótkoterminowych.

Zobowiązania cywilnoprawne

Przedsiębiorstwo może posiadać zobowiązania wynikające z umów cywilnoprawnych, takich jak umowy najmu lub dzierżawy, umowy leasingowe lub umowy agencyjne. Te zobowiązania muszą zostać uregulowane zgodnie z warunkami umów.

Zobowiązania handlowe

W przypadku firm handlowych, zobowiązania handlowe obejmują zobowiązania wynikające z zakupu towarów od dostawców.

Zobowiązania podatkowe

Przedsiębiorstwo może mieć zobowiązania krótkoterminowe z tytułu podatków, takich jak VAT czy podatek dochodowy od osób prawnych. Zobowiązania wynikające z rozrachunków publicznoprawnych (ujętych na koncie 22) z tytułu: wszelkich podatków (dochodowy, VAT, akcyzowy, od nieruchomości, od środków transportu), cła wraz z opłatą manipulacyjną, ubezpieczeń społecznych i zdrowotnych, świadczeń na rzecz Funduszu Pracy, Funduszu Gwarantowanych Świadczeń Pracowniczych oraz Funduszu Emerytur Pomostowych, a także innych świadczeń o charakterze publicznoprawnym, do których stosuje się przepisy Ordynacji podatkowej.

Kredyty i pożyczki krótkoterminowe

W pozycji B.III.3 lit. a) wykazuje się zaciągnięte przez jednostkę, niespłacone na dzień bilansowy kredyty i pożyczki, których spłata jest wymagalna w ciągu 12 miesięcy od dnia bilansowego, bez względu na ich przeznaczenie, zarówno wyrażone w walucie polskiej, jak i w walutach obcych. Wykazuje się tu również niespłacone zadłużenie spowodowane wykorzystaniem firmowej karty kredytowej oraz wykorzystanie linii kredytowej w rachunku bieżącym.

Zobowiązania wobec pracowników

Zobowiązania z tytułu wynagrodzeń, dotyczą zadłużenia jednostki gospodarczej wobec pracowników. W pozycji B.III.3 lit. h) wykazuje się niewypłacone na dzień bilansowy wynagrodzenia pracowników i osób zatrudnionych doraźnie, zarówno na podstawie stosunku pracy, jak i umów cywilnoprawnych.

Bilans jako narzędzie analizy

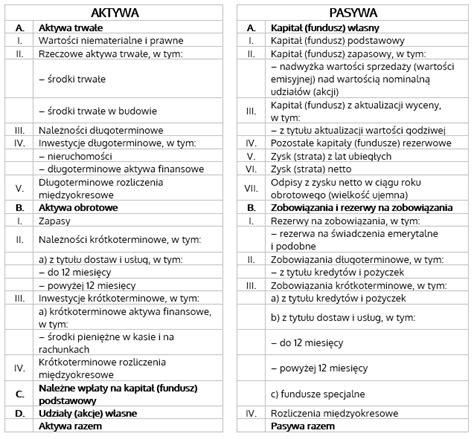

Bilans jest obowiązkowym elementem sprawozdania finansowego. Dokument ten, sporządzany jest „na konkretny dzień” i przedstawia stan majątku firmy i należności (aktywa) oraz źródeł jego finansowania (pasywa). Bilans sporządzany jest na konkretny dzień, co odróżnia go od rachunku zysków i strat który obejmuje określony okres.

Konstrukcja bilansu nie jest przypadkowa. Aktywa, czasem nazywane majątkiem przedsiębiorstwa uszeregowane są wg. stopnia płynności. W tym przypadku, upłynnienie ma związek z możliwością ich odsprzedaży, a dokładniej zamiany na gotówkę. W bilansie, obok aktywów, wykazane są źródła ich finansowania - pasywa (czasem nazywane kapitałami). Przyjmuje się, że są one uszeregowane ze względu na termin zapadalności. Oznacza to, że im krótszy jest okres w jakim trzeba dany kapitał zwrócić, tym niżej w bilansie znajdzie się określona pozycja.

Najważniejsza zasada dotycząca bilansu postuluje równość aktywów i pasywów. Ta zależność nazywana jest równaniem bilansowym (basic accounting equation), lub inaczej zasadą równości bilansowej. Oznacza to, że wartość majątku musi być równa źródłom jego finansowania.

Wycena zobowiązań krótkoterminowych

Zobowiązania krótkoterminowe są wyceniane w kwocie wymagającej zapłaty. Zobowiązania finansowe, wyceniane są według wartości godziwej. Zobowiązania w bilansie prezentowane są w pasywach. Zobowiązania krótkoterminowe obejmują wszystkie zobowiązania z tytułu dostaw i usług niezależnie od terminu ich zapłaty, a także całość lub tę część pozostałych zobowiązań, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego.

Na dzień bilansowy wycenia się je w kwocie wymagającej zapłaty, tzn. łącznie z odsetkami z tytułu zwłoki w zapłacie, jeżeli jednostka jako nabywca została nimi obciążona przez wierzyciela lub zgodnie z umową i zasadą memoriału sama je naliczyła. Zobowiązania krótkoterminowe wyrażone w walucie obcej przelicza się na dzień bilansowy na walutę polską - zgodnie z art. 30 ust. 1 pkt 1 ustawy o rachunkowości - po kursie średnim danej waluty obcej ogłoszonym na ten dzień przez NBP.

Jak czytać i analizować bilans jak dyrektor finansowy | Kompletny przewodnik po analizie bilansu

Skuteczne zarządzanie tymi zobowiązaniami jest kluczowe dla utrzymania zdrowej kondycji finansowej i zapewnienia stabilności przedsiębiorstwa. Odpowiednie monitorowanie terminów płatności, planowanie finansowe i zdolność do spłaty zobowiązań są niezbędne dla sukcesu przedsiębiorstwa.

tags: #bilans #zobowiazania #krotkoterminowe #kwota #netto