Ryczałt od przychodów ewidencjonowanych jest formą opodatkowania, która stanowi atrakcyjne rozwiązanie dla wielu przedsiębiorców prowadzących działalność gospodarczą. Jest to uproszczony sposób rozliczeń, w którym podatek naliczany jest od przychodu, a nie od dochodu. Dzięki temu przedsiębiorcy ceniący prostotę i niegenerujący znaczących kosztów mogą znaleźć w nim korzystne rozwiązanie.

Wybór odpowiedniej stawki ryczałtu nie jest prostym zadaniem, ponieważ stawki procentowe (od 2% do 17%) zależą od rodzaju wykonywanej działalności. Dlatego kluczowe jest prawidłowe określenie kodu PKWiU (Polska Klasyfikacja Wyrobów i Usług) lub PKD (Polska Klasyfikacja Działalności), które przypisane są do danej działalności. Warto pamiętać, że kody PKD wskazane w CEIDG są jedynie wskazówką, a ostateczne znaczenie dla ustalenia stawki ryczałtu mają kody PKWiU opisujące faktycznie świadczone usługi lub sprzedawane towary.

Kto może skorzystać z ryczałtu od przychodów ewidencjonowanych?

Z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych mogą skorzystać osoby, które spełniają określone warunki. Przede wszystkim, w poprzednim roku podatkowym, w ramach działalności prowadzonej samodzielnie lub w formie spółki, przychody nie mogły przekroczyć 2 mln euro. Limit ten odnosi się odrębnie do każdej z tych działalności, jeśli przedsiębiorca prowadzi je jednocześnie.

Opodatkowanie w formie ryczałtu mogą również wybrać podmioty rozpoczynające działalność gospodarczą. Ponadto, osoby, które w poprzednim roku były opodatkowane w formie karty podatkowej, mogą przejść na ryczałt, pod warunkiem, że nie przekroczyły limitu przychodów w wysokości 2 mln euro.

Wyłączenia z ryczałtu

Istnieją jednak sytuacje, w których przedsiębiorca nie może skorzystać z ryczałtu. Z tej formy opodatkowania wyłączeni są:

- Przedsiębiorcy, którzy w poprzednim roku podatkowym osiągnęli roczny przychód powyżej 2 mln euro.

- Przedsiębiorcy prowadzący aptekę, kantor wymiany walut, lombard, lub handlujący częściami do pojazdów mechanicznych.

- Producenci wyrobów akcyzowych.

- Przedsiębiorcy, którzy planują w ramach jednoosobowej działalności gospodarczej (JDG) świadczyć usługi tożsame z umową o pracę na rzecz byłego pracodawcy (okres wykluczenia wynosi do 2 lat).

Pan Piotr, prowadząc jednoosobową działalność gospodarczą w zakresie zarządzania nieruchomościami i opodatkowaną na zasadach ogólnych, postanowił otworzyć spółkę jawną z żoną. Małżonkowie nie mogli wybrać opodatkowania w formie ryczałtu, ponieważ Pan Piotr wcześniej rozliczał się na zasadach ogólnych.

Stawki ryczałtu od przychodów ewidencjonowanych

Stawki ryczałtu od przychodów ewidencjonowanych są zróżnicowane i zależą od rodzaju prowadzonej działalności, sprecyzowanego przez kody PKWiU. Poniżej przedstawiono przykładowe stawki:

- 2% - najniższa stawka dla firm prowadzących sprzedaż produktów roślinnych i zwierzęcych z własnych upraw, hodowli lub chowu, przetworzonych w sposób inny niż przemysłowy (np. pasieka sprzedająca miód).

- 3% - dla gastronomii (z wyłączeniem sprzedaży alkoholu powyżej 1,5%), niektórych usług handlowych, usług związanych z produkcją zwierzęcą, a także sprzedaży ryb i surowców z własnych połowów.

- 5,5% - dla działalności wytwórczej, robót budowlanych, transportu towarów taborem samochodowym o ładowności powyżej 2 ton, prowizji z tytułu sprzedaży biletów komunikacji miejskiej czy odpłatnego zbycia świadectw pochodzenia.

- 8,5% - dla szerokiego wachlarza usług, w tym gastronomicznych (sprzedaż napojów o zawartości alkoholu powyżej 1,5%), usług związanych ze zwalczaniem pożarów, edukacyjnych, kulturalnych, wytwórczych z materiałów powierzonych, usług komisowych, a także przychodów z najmu, podnajmu, dzierżawy i innych umów o podobnym charakterze (z pewnymi wyłączeniami).

- 10% - dla agentów nieruchomości zajmujących się sprzedażą i wynajmem prywatnych nieruchomości.

- 12% - dla wydawców gier komputerowych i oprogramowania (z wyłączeniem sprzedaży online), a także usług związanych z doradztwem w zakresie sprzętu komputerowego, oprogramowania, jego instalacji oraz zarządzania sieciami i systemami informatycznymi.

- 14% - dla usług w zakresie opieki zdrowotnej, architektonicznych i inżynierskich, usług badań i analiz technicznych, oraz specjalistycznego projektowania.

- 15% - dla usług związanych z reprodukcją cyfrowych nośników danych, pośrednictwa w sprzedaży motocykli i części, pośrednictwa w sprzedaży hurtowej, magazynowania i przechowywania, usług parkingowych, pilotowania na wodach, sprzedaży miejsc reklamowych, usług sportowych, kulturalnych i rozrywkowych, reklamowych, badania rynku i opinii publicznej.

- 17% - dla tzw. wolnych zawodów, takich jak tłumacze, prawnicy, księgowi, doradcy podatkowi, agenci ubezpieczeniowi, maklerzy papierów wartościowych, doradcy inwestycyjni.

Pełny katalog usług i przypisanych im stawek ryczałtu znajduje się w art. 12 ust. 1 ustawy o zryczałtowanym podatku dochodowym.

Koszty uzyskania przychodów a ryczałt

Ważną cechą ryczałtu od przychodów ewidencjonowanych jest brak możliwości uwzględniania kosztów uzyskania przychodów. Oznacza to, że przedsiębiorca nie może pomniejszyć podstawy opodatkowania o poniesione koszty działalności. Dlatego ryczałt może być szczególnie opłacalny dla przedsiębiorców, którzy nie ponoszą wysokich wydatków związanych z prowadzoną działalnością gospodarczą.

Pani Kasia, prowadząca działalność fryzjerską i wybrana ryczałt, nie może pomniejszyć przychodów o wydatki na zakup nożyczek, farb czy wyposażenia zakładu. Podobnie, Pan Wojciech, fotograf opodatkowany ryczałtem, otrzymał odszkodowanie za zalane aparaty, co nie wpływa na jego przychody podlegające opodatkowaniu ryczałtem.

Jednakże, jeśli przedsiębiorca ponosi znaczne koszty uzyskania przychodów, bardziej opłacalne może okazać się rozliczenie na zasadach ogólnych lub podatek liniowy, które dają możliwość odliczenia tych kosztów.

Limity przychodów dla ryczałtu

Istnieją również limity przychodów, które decydują o możliwości skorzystania z ryczałtu. W roku podatkowym 2026, podatnicy prowadzący działalność wyłącznie samodzielnie lub wyłącznie w formie spółki, mogą opłacać ryczałt, jeśli ich przychody za poprzedni rok nie przekroczyły 2 mln euro (co odpowiada 8 517 200 zł). Jeśli przedsiębiorca prowadzi działalność jednocześnie samodzielnie i w formie spółki, limit ten również wynosi 2 mln euro dla każdej z tych działalności.

Dla podatników uprawnionych do kwartalnego opłacania ryczałtu, limit przychodów za poprzedni rok wynosi 200 000 euro (co odpowiada 851 720 zł).

Przedsiębiorcy rozpoczynający działalność w 2026 roku i wybierający ryczałt, opłacają go w tym roku bez względu na wysokość przychodów. Mogą oni również wybrać kwartalne opłacanie ryczałtu, jeśli spełniają odpowiednie warunki.

Prawidłowe określenie stawki ryczałtu

Wybór właściwej stawki ryczałtu jest kluczowy dla optymalnego rozliczenia podatkowego. Kluczowe znaczenie ma tutaj prawidłowe ustalenie kodu PKWiU dla świadczonych usług lub sprzedawanych towarów. W przypadku wątpliwości, można skorzystać z usług doradcy podatkowego lub złożyć wniosek o wydanie indywidualnej interpretacji podatkowej do Krajowej Informacji Skarbowej (KIS) lub zapytać Główny Urząd Statystyczny (GUS) o nadanie symbolu klasyfikacyjnego.

Usługi doradztwa technicznego, sklasyfikowane pod kodem PKWiU 74.90.19.0 lub 74.90.20.0, mogą być opodatkowane ryczałtem w wysokości 8,5%, zgodnie z art. 12 ust. 1 pkt 5 lit. a ustawy o zryczałtowanym podatku dochodowym. Ważne jest, aby pamiętać, że usługi doradztwa technicznego świadczone na rzecz byłego lub obecnego pracodawcy wykluczają prawo do stosowania ryczałtu.

Organy podatkowe zgodnie przyjmują, że usługi doradztwa technicznego wykonywane w ramach pozarolniczej działalności gospodarczej podlegają opodatkowaniu 8,5% stawką ryczałtu od przychodów ewidencjonowanych.

Pani Karolina, osiągająca przychody opodatkowane według stawki 17% i 8,5%, musi ustalić proporcję, w jakiej pozostają te przychody, aby odliczyć składki ZUS od podatku.

Kiedy można zmienić formę opodatkowania?

Formę opodatkowania na nowy rok można wybrać do 20. dnia miesiąca po miesiącu, w którym osiągnięto pierwszy przychód w danym roku. W przypadku osiągnięcia pierwszego przychodu w grudniu, termin upływa do końca grudnia. Dla większości przedsiębiorców pierwszy termin upływa 20 lutego.

Niewybranie alternatywnej formy opodatkowania w wymaganym terminie skutkuje automatycznym objęciem dochodów opodatkowaniem według skali podatkowej.

Jaką formę opodatkowania wybrać na start firmy? Skala podatkowa, podatek liniowy czy ryczałt?

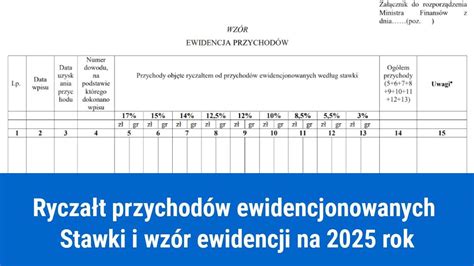

Ewidencja przychodów

Obowiązek prowadzenia ewidencji przychodów powstaje od momentu rozpoczęcia stosowania ryczałtu od przychodów ewidencjonowanych. Ewidencję należy prowadzić według wzoru z rozporządzenia Ministra Finansów i Gospodarki, w formie papierowej lub elektronicznej. Po zakończeniu roku podatkowego, należy ją przesłać w postaci elektronicznej do właściwego naczelnika urzędu skarbowego, w terminie do 30. listopada roku następującego po roku podatkowym.

Podatnicy, którzy nie prowadzą ewidencji w sposób pozwalający na jasne przypisanie przychodów do odpowiednich stawek, muszą liczyć się z sankcjami. Organ podatkowy może przypisać te przychody do wyższej stawki, np. 8,5%, zamiast do stawek niższych (2%, 3%, 5,5%).

Podatnicy osiągający przychody z najmu prywatnego i rozliczający je ryczałtem mogą skorzystać z zeznania PIT-28 za rok poprzedni, udostępnionego w Portalu Podatkowym w usłudze Twój e-PIT.

Pan Jacek otworzył jednoosobową działalność gospodarczą w lutym 2026 roku, wykonując usługi budowlane. Przed rozpoczęciem działalności pracował na umowę o pracę. Do 20. dnia miesiąca po miesiącu, w którym osiągnął pierwszy przychód, ma czas na wybór formy opodatkowania.

W rozliczeniu podatkowym nie uwzględniasz kosztów uzyskania przychodów, dlatego ryczałt może się opłacać przedsiębiorcom, którzy nie ponoszą wysokich wydatków związanych z prowadzoną działalnością gospodarczą.

Pani Kasia, ustalając, czy przekroczy limit 2 mln euro, pominie kwotę 10 tys. zł, która stanowi niezapłaconą należność za oprogramowanie. To zobowiązanie zwiększy jej przychody, co spowoduje obowiązek zapłaty większego podatku.

tags: #4313z #pkd #stawka #podatku #ryczalt