Rozpoczynając zatrudnienie nowego pracownika, pracodawca ma szereg obowiązków związanych z zgłoszeniem go do ubezpieczeń w ZUS. Co miesiąc należy także rozliczać składki za zatrudnioną osobę w dokumentach rozliczeniowych. Osoba zatrudniona na podstawie umowy o pracę podlega obowiązkowym ubezpieczeniom społecznym (wszystkich ryzyk) oraz ubezpieczeniu zdrowotnemu. Aby zgłosić pracownika do ubezpieczeń, pracodawca wykorzystuje do tego druk ZUS ZUA. Powinien go przekazać do organu rentowego w terminie 7 dni od daty powstania obowiązku ubezpieczeń, czyli w ciągu 7 dni od momentu nawiązania stosunku pracy.

Datą nawiązania stosunku pracy jest data rozpoczęcia pracy, jeżeli została ona wskazana w umowie o pracę. Podstawę wymiaru składek na ubezpieczenia społeczne i zdrowotne stanowi dla pracownika przychód w rozumieniu przepisów o pdof, uzyskany ze stosunku pracy. Od tego przychodu pracodawca nalicza pracownikowi składki ubezpieczeniowe, które następnie wykazuje w dokumentach rozliczeniowych, a konkretnie w raporcie ZUS RCA (załącza się go do zbiorczej deklaracji ZUS DRA).

Rozliczanie wynagrodzenia za niepełny miesiąc

Sposób ustalenia wynagrodzenia za przepracowaną część miesiąca w przypadku nawiązania stosunku pracy w trakcie miesiąca zależy od tego, jak jest ono naliczane. Jeśli pracownik jest wynagradzany stawką godzinową, wtedy przysługuje mu wynagrodzenie zależne od liczby godzin przepracowanych w danym miesiącu. Jeżeli pracownik ma ustaloną stawkę akordową lub prowizyjną, to wtedy wynagrodzenie za czas przepracowany w danym miesiącu jest zależne od efektów jego pracy.

Jeżeli pracownik jest wynagradzany według stawki godzinowej, otrzyma wynagrodzenie zależne od liczby godzin przepracowanych w danym miesiącu. Tak też jest, jeśli pracownik jest wynagradzany w sposób akordowy bądź prowizyjny. Natomiast chcąc obliczyć wynagrodzenie, ustalone w stawce miesięcznej w stałej wysokości, za przepracowaną część miesiąca, trzeba miesięczną stawkę wynagrodzenia podzielić przez liczbę godzin przypadających do przepracowania w danym miesiącu. Otrzymaną kwotę należy pomnożyć przez liczbę godzin nieprzepracowanych w tym miesiącu, z powodu podjęcia pracy w jego trakcie. Obliczoną wartość trzeba następnie odjąć od wynagrodzenia przysługującego za cały miesiąc i dopiero wtedy uzyska się wynagrodzenie należne pracownikowi za czas przepracowany w danym miesiącu.

W przypadku gdy pracownik wykonuje obowiązki jedynie przez część miesiąca, konieczne jest ustalenie pensji za przepracowany czas, zgodnie z zasadami przewidzianymi w prawie pracy. Sytuacja taka zachodzi, np. przy rozpoczęciu lub zakończeniu pełnienia obowiązków w trakcie miesiąca, a także w razie dłuższych nieobecności pracownika. Pracodawca jest zobowiązany wypłacić tylko wynagrodzenie za konkretny czas, stosując przepisy Kodeksu pracy i szczegółowe wytyczne Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy.

Prawidłowe rozliczenie wynagrodzenia za niepełny okres wymaga znajomości przepisów, dokładności w kalkulacjach oraz rzetelnej ewidencji.

Składki ZUS przy zatrudnieniu na miesiąc

Składki ubezpieczeniowe (społeczne i zdrowotną) pracodawca nalicza pracownikowi od przychodu w rozumieniu przepisów o pdof, uzyskanego przez niego z tytułu zatrudnienia w ramach stosunku pracy. Składki ubezpieczeniowe do ZUS za miesiąc, w trakcie którego pracownik podjął zatrudnienie, należy więc naliczyć od kwoty wynagrodzenia wypłaconego mu w tym miesiącu, czyli za przepracowaną część miesiąca.

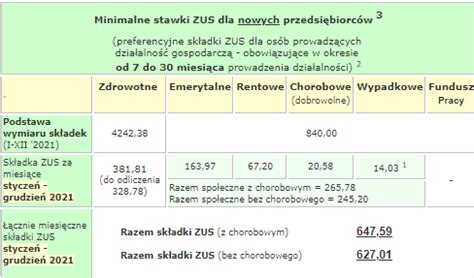

Jeśli nowo zatrudniony pracownik nie ma ukończonego określonego wieku (tj. 55 lat w przypadku kobiety i 60 lat w przypadku mężczyzny), to oprócz składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne, pracodawca nalicza i opłaca za niego (z własnych środków) składki na Fundusz Pracy i Fundusz Solidarnościowy oraz FGŚP. Co istotne, składki na FP i FS nalicza się za pracownika dopiero wtedy, gdy jego przychód, od którego pracodawca nalicza mu składki emerytalno-rentowe, w przeliczeniu na okres miesiąca wynosi co najmniej minimalne wynagrodzenie (w 2022 r. - 3.010 zł).

Przeliczenia, o którym mowa, dokonuje się m.in. w przypadku zawarcia umowy o pracę w trakcie miesiąca z pracownikiem wynagradzanym minimalną stawką. Sprawdza się wtedy, jaka byłaby podstawa wymiaru składek emerytalno-rentowych, gdyby przepracował on cały miesiąc.

Sporządzając raport składkowy ZUS RCA za dany miesiąc, pracodawca wykazuje w nim należne składki na ubezpieczenia społeczne i zdrowotne naliczone od wszystkich wypłat stanowiących dla pracownika podstawę ich wymiaru, dokonanych (lub postawionych mu do dyspozycji) od pierwszego do ostatniego dnia miesiąca kalendarzowego, którego raport ten dotyczy.

Jeśli w danym miesiącu pracownik nie uzyska ze stosunku pracy żadnego przychodu podlegającego oskładkowaniu, wtedy za taki miesiąc pracodawca sporządza za niego tzw. zerowy raport ZUS RCA. Jeśli więc nowo zatrudniony pracownik otrzyma pierwszą pensję dopiero w kolejnym miesiącu (np. z uwagi na obowiązujący u pracodawcy termin wypłaty wynagrodzeń), to za pierwszy miesiąc zatrudnienia pracodawca powinien sporządzić za niego zerowy raport ZUS RCA.

Problemy z naliczaniem składki zdrowotnej

Jeśli wynagrodzenie za pierwszy miesiąc (a w zasadzie jego część) okaże się niskie, to wtedy może się zdarzyć, że obliczona od tej wypłaty składka zdrowotna będzie wyższa od wyliczonej zaliczki na pdof. W takim przypadku składkę tę należy obniżyć do wysokości zaliczki na podatek.

W raporcie ZUS RCA sporządzonym za taki miesiąc pracodawca powinien wykazać wówczas pełną podstawę wymiaru składki na ubezpieczenie zdrowotne, natomiast składkę naliczyć i opłacić do ZUS w wysokości obniżonej do kwoty zaliczki na pdof. Należy podkreślić, że zaliczkę na pdof dla celów ustalenia ewentualnego obniżenia składki zdrowotnej trzeba ustalić według przepisów obowiązujących na dzień 31 grudnia 2021 r. (nie będzie to więc zaliczka obliczona dla celów podatkowych, którą pracodawca przekaże do US).

Przy wypłacie nowo zatrudnionemu pracownikowi wynagrodzenia za część miesiąca może się zdarzyć, że kwota tej wypłaty będzie niska. W takim przypadku może pojawić się problem z prawidłowym naliczeniem składki na ubezpieczenie zdrowotne. Jeśli bowiem obliczona od wynagrodzenia składka zdrowotna przewyższa wyliczoną zaliczkę na podatek dochodowy, wtedy składkę tę, obliczoną za dany miesiąc, obniża się do wysokości zaliczki na podatek.

Przykład rozliczenia

Przedsiębiorca zatrudnił od 27 stycznia 2014 r. na pełny etat, z wynagrodzeniem w kwocie 2.000 zł, 38-letniego pracownika. Wykonuje on pracę od poniedziałku do piątku (soboty są dniami wolnymi od pracy). Pensję pracownika za styczeń br. obliczono następująco: liczba godzin do przepracowania w styczniu br.: 168 godz., liczba godzin nieprzepracowanych: 128 godz., stawka za jedną godzinę pracy: 11,90 zł. Kwota ta stanowi podstawę wymiaru składek społecznych. Wyliczona składka zdrowotna w wysokości 37,03 zł przewyższa kwotę obliczonej zaliczki na podatek dochodowy. Pracodawca obniżył więc składkę zdrowotną do wysokości zaliczki, czyli do kwoty 7,67 zł i w takiej wysokości wykazał ją w styczniowym raporcie ZUS RCA i opłacił do ZUS.

Firma zatrudniła od 13 sierpnia 2018 r. pracownika na pełny etat, ze stałą pensją w kwocie 3.000 zł, płatną 10. dnia następnego miesiąca. Pracownik będzie pracował od poniedziałku do piątku (soboty wolne). Pensję należną za sierpień 2018 r. pracownik otrzyma 10 września br. Kwota ta we wrześniu 2018 r. będzie stanowiła dla pracownika podstawę wymiaru składek na ubezpieczenia społeczne (pracodawca rozliczy je we wrześniowym raporcie ZUS RCA załączając je do deklaracji ZUS DRA) oraz składki na Fundusz Pracy (o ile pracodawcy nie przysługuje zwolnienie z jej opłacania za tego pracownika). Natomiast za sierpień 2018 r. pracodawca sporządzi za pracownika zerowy raport ZUS RCA.

Jak w 2025 wyliczyć wynagrodzenie i składki ZUS dla pracownika? KROK PO KROKU

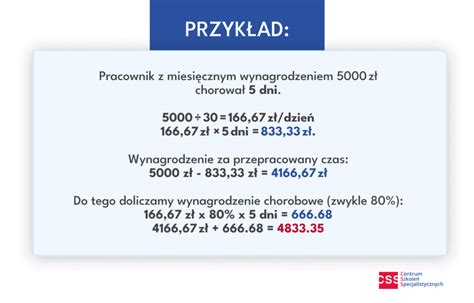

W przypadku nieobecności pracownika przez część miesiąca z powodu choroby lub innej przyczyny pojawia się problem dotyczący sposobu wyliczenia wynagrodzenia za przepracowaną część miesiąca. Przykład: Pracownik ze stałym wynagrodzeniem miesięcznym w wysokości 3 500,00 zł brutto (zatrudnienie na 3/4 etatu) był niezdolny do pracy z powodu choroby przez 10 dni kalendarzowych w okresie 08.04.2025 r. - 17.04.2025 r. Za ten okres pracodawca wypłaci wynagrodzenie chorobowe. Natomiast wynagrodzenie za przepracowany okres należy wyliczyć w następujący sposób: (3 500,00 zł : 30) x 10 dni = 1 166,67 zł. 3 500,00 zł - 1 166,67 zł = 2 333,33 zł → wynagrodzenie brutto za przepracowaną część miesiąca.

Sposób wyliczenia wynagrodzenia ustalonego w stałej miesięcznej stawce za przepracowaną część miesiąca w przypadku nieobecności z przyczyn innych niż choroba lub podjęcia/zakończenia zatrudnienia w trakcie miesiąca ustala się w następujący sposób: miesięczną stawkę wynagrodzenia należy podzielić przez liczbę godzin przypadających do przepracowania w danym miesiącu, otrzymaną kwotę pomnożyć przez liczbę godzin nieprzepracowanych, otrzymaną kwotę odjąć od wynagrodzenia przysługującego za cały miesiąc.

Przykład: Pracownica podejmuje zatrudnienie na pełen etat (praca od poniedziałku do piątku) od dnia 24.06.2025 r. Stałe miesięczne wynagrodzenie wynosi 4 700,00 zł brutto. W czerwcu 2025 r. liczba godzin do przepracowania to 160 h. Wynagrodzenie za okres 24.06.2025 r. - 30.06.2025 r. należy obliczyć proporcjonalnie do przepracowanych dni.

Jeżeli w danym miesiącu pracownik będzie przebywał na zwolnieniu chorobowym oraz wystąpi inna nieobecność, wówczas należy wyliczyć kwoty obniżające wynagrodzenie ustalone stałą miesięczną stawką zgodnie z metodą obowiązującą dla danego rodzaju nieobecności, a następnie odjąć te kwoty od pełnego miesięcznego wynagrodzenia brutto.

Przykład: Pracownik pracujący na 1/2 etatu ze stałym wynagrodzeniem 3 800,00 zł brutto w okresie 01.11.2025 r. - 08.11.2025 r. był nieobecny z powodu choroby (8 dni kalendarzowych). Natomiast pod koniec miesiąca w dniu 30.11.2025 r. przebywał na urlopie bezpłatnym (w tym dniu praca była zaplanowana na 8 godzin). Wynagrodzenie za ten miesiąc należy wyliczyć w następujący sposób: Pomniejszenie wynagrodzenia za okres choroby: (3 800,00 zł : 30) x 8 dni = 1013,34 zł. Kwota zmniejszająca stałe wynagrodzenie za nieprzepracowany okres urlopu bezpłatnego: 3 800,00 zł : 144 h = 26,39 zł. 26,38 zł x 8 h = 211,12 zł. Wynagrodzenie za przepracowaną część miesiąca 3 800,00 zł - (1 013,34 zł + 211,12 zł) = 2 575,54 zł.

tags: #zatrudnienie #na #miesiac #a #rozliczenie