Prowadzenie działalności gospodarczej wiąże się z koniecznością kontaktów z Zakładem Ubezpieczeń Społecznych. Przedsiębiorca jest zobowiązany do odprowadzania składek na ZUS za siebie i zatrudnianych pracowników. Od dnia rozpoczęcia działalności właściciel firmy podlega obowiązkowo ubezpieczeniom społecznym (emerytalnemu, rentowemu i wypadkowemu) oraz zdrowotnemu. Decyzja o opłacaniu składki na ubezpieczenie chorobowe leży jednak po stronie przedsiębiorcy.

Ubezpieczenie chorobowe jest jedyną dobrowolną składką w ramach ubezpieczeń społecznych. Objęcie nim daje możliwość ubiegania się o zasiłki za czas niezdolności do pracy. W przypadku choroby, ZUS wypłaca ubezpieczonemu określoną sumę pieniędzy. Co więcej, w tym czasie zakład ubezpieczeń zawiesza wobec płatnika obowiązek płacenia składek społecznych.

Czym jest dobrowolne ubezpieczenie chorobowe?

Dobrowolne ubezpieczenie chorobowe to element systemu ubezpieczeń społecznych, który daje prawo do świadczeń pieniężnych w razie choroby, macierzyństwa lub konieczności sprawowania opieki. W przeciwieństwie do ubezpieczenia chorobowego pracowników etatowych, nie powstaje ono automatycznie - wymaga świadomego zgłoszenia do ZUS.

Ubezpieczenie chorobowe daje przedsiębiorcy prawo do dwóch świadczeń: zasiłku chorobowego i zasiłku macierzyńskiego. Jednak prawo to przysługuje dopiero po 90 dniach opłacania składki. W razie choroby, która wystąpi przed upływem tego okresu, mimo że przedsiębiorca wpłaca co miesiąc określoną kwotę na konto ZUS, zasiłek chorobowy nie przysługuje. Jest to tzw. okres wyczekiwania.

Podstawowym świadczeniem jest zasiłek chorobowy, przysługujący w razie niezdolności do pracy potwierdzonej zwolnieniem lekarskim. Prawo do niego powstaje po tzw. okresie wyczekiwania, który przy dobrowolnym ubezpieczeniu chorobowym wynosi 90 dni nieprzerwanego ubezpieczenia. Zasiłek wypłacany jest przez ZUS i stanowi określony procent podstawy wymiaru składek.

Ubezpieczeni mają również prawo do zasiłku opiekuńczego, np. w przypadku konieczności sprawowania opieki nad chorym dzieckiem lub innym członkiem rodziny. Jest to istotne świadczenie dla osób, które nie mają zagwarantowanych płatnych dni opieki.

Dobrowolne ubezpieczenie chorobowe daje także prawo do zasiłku macierzyńskiego, który przysługuje m.in. zleceniobiorcom i osobom prowadzącym działalność gospodarczą. Warunkiem jest objęcie ubezpieczeniem chorobowym w dniu porodu lub przyjęcia dziecka na wychowanie. W tym kontekście ubezpieczenie chorobowe pełni kluczową funkcję w zabezpieczeniu dochodu w okresie sprawowania opieki nad dzieckiem.

Świadczenie rehabilitacyjne to świadczenie z ubezpieczenia chorobowego, które przysługuje osobie ubezpieczonej po wyczerpaniu prawa do zasiłku chorobowego, jeżeli nadal pozostaje ona niezdolna do pracy, a jednocześnie dalsze leczenie lub rehabilitacja dają rokowania odzyskania zdolności do pracy. Celem świadczenia rehabilitacyjnego jest zapewnienie środków utrzymania w okresie kontynuowania procesu leczenia lub rehabilitacji, zanim możliwy będzie powrót do aktywności zawodowej.

Kto może przystąpić do dobrowolnego ubezpieczenia chorobowego?

Dobrowolnym ubezpieczeniem chorobowym mogą zostać objęte jednostki, które z tytułu swojej aktywności zawodowej obowiązkowo podlegają ubezpieczeniom emerytalnemu i rentowym. Dotyczy to m.in. osób, które współpracują z przedsiębiorcą korzystającym z tzw. ulgi na start, czy osób wykonujących umowę zlecenie.

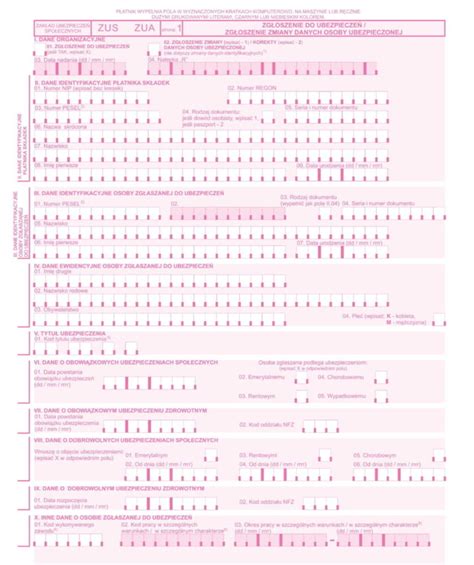

Przedsiębiorca, który decyduje się na przystąpienie do dobrowolnego ubezpieczenia chorobowego, musi złożyć w tej sprawie wniosek do ZUS na formularzu ZUS ZUA, zaznaczając dobrowolne ubezpieczenie chorobowe. W tym celu należy wypełnić blok VIII pola 05 i 06. Objęcie omawianym ubezpieczeniem następuje od dnia wskazanego we wniosku, nie wcześniej jednak niż od dnia złożenia wniosku.

Nie każdy przedsiębiorca może zgłosić się do ubezpieczenia chorobowego. Prawo to przysługuje osobom, które podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowemu. Oznacza to, że w przypadku, gdy przedsiębiorca pracuje również na etacie z co najmniej minimalnym wynagrodzeniem i jego działalność nie jest objęta obowiązkiem ubezpieczeń społecznych, nie ma prawa do ubezpieczenia chorobowego.

Zleceniobiorcy podlegają obowiązkowo ubezpieczeniu emerytalnemu i rentowemu od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania. Przystąpienie do dobrowolnego ubezpieczenia chorobowego następuje na wniosek zleceniobiorcy. Składki na ubezpieczenie chorobowe finansują w całości, z własnych środków, sami ubezpieczeni.

Jak zgłosić się do dobrowolnego ubezpieczenia chorobowego?

Przystąpienie do dobrowolnego ubezpieczenia chorobowego nie następuje automatycznie. Osoby wykonujące umowę zlecenie lub prowadzące działalność gospodarczą muszą samodzielnie zgłosić się do ubezpieczenia w ZUS. Brak formalnego zgłoszenia oznacza brak ochrony.

Sprawdzenie tytułu do ubezpieczenia jest warunkiem przystąpienia do ubezpieczenia chorobowego - należy podlegać ubezpieczeniom emerytalnemu i rentowym. Bez tego ZUS nie obejmie ubezpieczeniem chorobowym.

Zgłoszenie następuje poprzez formularz ZUS ZUA, w którym zaznacza się dobrowolne ubezpieczenie chorobowe. W przypadku zmiany zakresu ubezpieczeń (np. wcześniejsze zgłoszenie bez chorobowego) konieczne jest najpierw wyrejestrowanie na druku ZUS ZWUA, a następnie ponowne zgłoszenie.

Aby ubezpieczenie obowiązywało od konkretnego dnia, wniosek należy złożyć najpóźniej w dniu, od którego ma rozpocząć się ochrona. Spóźnienie skutkuje objęciem ubezpieczeniem dopiero od dnia złożenia dokumentów.

Ochrona z tytułu dobrowolnego ubezpieczenia chorobowego obowiązuje od dnia wskazanego w zgłoszeniu, nie wcześniej jednak niż od dnia złożenia dokumentów. Prawo do świadczeń (np. zasiłku chorobowego) powstaje dopiero po spełnieniu warunku ciągłości ubezpieczenia, czyli po upływie okresu wyczekiwania.

System wFirma.pl umożliwia wygenerowanie deklaracji zgłoszeniowej przedsiębiorcy do dobrowolnego ubezpieczenia chorobowego. Należy przejść do zakładki START » ZUS » DEKLARACJE ZGŁOSZENIOWE » DODAJ DEKLARACJĘ » ZUS ZUA, zaznaczyć pole “osoba podlega dobrowolnym ubezpieczeniom”, a następnie pole “dobrowolne ubezpieczenie chorobowe” i wprowadzić datę przystąpienia do ubezpieczenia.

Ile wynosi składka na ubezpieczenie chorobowe?

Składka na dobrowolne ubezpieczenie chorobowe wynosi 2,45% podstawy, od której naliczane są składki na ubezpieczenia społeczne. Podstawa ta nie może być jednak dowolna - obowiązuje jej górny limit.

Podstawę wymiaru składek na ubezpieczenie chorobowe stanowi podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe. Przy jej ustalaniu nie stosuje się ograniczenia do kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy.

Podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe osób prowadzących pozarolniczą działalność gospodarczą stanowi zadeklarowana kwota, nie niższa jednak niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. W przypadku przedsiębiorców w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia działalności gospodarczej, podstawa wymiaru składek stanowi zadeklarowana kwota, nie niższa jednak niż 30% kwoty minimalnego wynagrodzenia.

W 2025 roku składka na ubezpieczenie chorobowe wynosi 127,49 zł miesięcznie, a w przypadku płatników korzystających z preferencyjnych stawek ZUS w pierwszych 24 miesiącach prowadzonej działalności jest to 34,30 zł za miesiąc. Natomiast w 2026 roku składka ta będzie wynosić 138,47 zł, a dla przedsiębiorców korzystających z preferencyjnych składek będzie wynosić 35,32 zł.

Składka na ubezpieczenie chorobowe jest w całości pokrywana przez ubezpieczonego, niezależnie od tego, czy wykonuje umowy zlecenia, czy prowadzi działalność gospodarczą.

Kiedy przysługuje zasiłek chorobowy?

Prawo do zasiłku chorobowego powstaje po 90 dniach nieprzerwanego podlegania ubezpieczeniu chorobowemu. Oznacza to, że choroba w pierwszych trzech miesiącach ubezpieczenia nie daje prawa do wypłaty świadczenia (z pewnymi wyjątkami określonymi w przepisach).

Do okresu wyczekiwania wlicza się poprzednie okresy podlegania ubezpieczeniu chorobowemu, obowiązkowe i dobrowolne, pod warunkiem że przerwa między nimi nie przekroczyła 30 dni. Jeżeli przerwa między okresami ubezpieczenia chorobowego jest dłuższa niż 30 dni, poprzednie okresy ubezpieczenia można doliczyć tylko wtedy, gdy przerwa była spowodowana urlopem wychowawczym, urlopem bezpłatnym albo odbywaniem czynnej służby wojskowej przez żołnierza niezawodowego.

Zasiłek chorobowy przysługuje ubezpieczonemu, który stał się niezdolny do pracy z powodu choroby w czasie trwania ubezpieczenia chorobowego. Dla osób prowadzących działalność gospodarczą składka na ubezpieczenie chorobowe jest dobrowolna, a przepisy nie ujmują osób prowadzących działalność w grupie osób, którym przysługuje zasiłek chorobowy od pierwszego dnia ubezpieczenia chorobowego.

Podstawę wymiaru zasiłku chorobowego zleceniobiorcy stanowi jego przeciętny miesięczny przychód za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy, pomniejszony o składki na ubezpieczenie emerytalne, rentowe oraz chorobowe, finansowane ze środków pracownika. Jeżeli niezdolność do pracy powstała przed upływem 12 miesięcy ubezpieczenia, podstawę wymiaru zasiłku chorobowego należy ustalić z faktycznego okresu ubezpieczenia.

Miesięczny zasiłek chorobowy wynosi 80% kwoty stanowiącej podstawę jego wymiaru, a za okres pobytu w szpitalu - 70% tej podstawy. Zasiłek chorobowy przysługuje w wysokości 100% podstawy wymiaru, gdy niezdolność do pracy wynika z późniejszych następstw zaistniałych w związku z wcześniej stwierdzonym wypadkiem w drodze do pracy lub z pracy. W sytuacji, gdy zachodzą okoliczności uzasadniające wypłatę zasiłku w wysokości 100% (np. ciąża), to zasiłek chorobowy w tej wysokości przysługuje także za czas pobytu w szpitalu.

Zasiłek chorobowy nie przysługuje za cały okres trwania niezdolności do pracy spowodowanej w wyniku umyślnego przestępstwa lub wykroczenia popełnionego przez tego ubezpieczonego. W sytuacji, gdy niezdolność do pracy została spowodowana nadużyciem alkoholu (na zaświadczeniu lekarskim lekarz wpisał kod literowy "C"), ubezpieczony traci prawo do zasiłku chorobowego za okres pierwszych 5 dni tej niezdolności. Natomiast, gdy w czasie zwolnienia od pracy ubezpieczony wykonuje pracę zarobkową albo wykorzystuje zwolnienie lekarskie w sposób niezgodny z jego celem, traci prawo do zasiłku za cały okres zwolnienia lekarskiego.

Zasiłek chorobowy nie przysługuje także, gdy niezdolność do pracy przypada na okres pobytu w areszcie tymczasowym lub w okresie odbywania kary pozbawienia wolności.

Zasiłek chorobowy jest wypłacany za każdy dzień orzeczonej niezdolności do pracy z powodu choroby, nie wyłączając dni wolnych od pracy. Przysługuje przez czas trwania niezdolności do pracy, nie dłużej niż przez okres 182 dni, zwany okresem zasiłkowym. Jeżeli niezdolność do pracy jest spowodowana gruźlicą (kod literowy "D" w zaświadczeniu lekarskim) albo przypada w czasie ciąży (kod literowy "B" w zaświadczeniu lekarskim), okres zasiłkowy wynosi 270 dni.

Ubezpieczenie chorobowe a zdrowotne

Ubezpieczenie chorobowe bywa mylone z ubezpieczeniem zdrowotnym. Są to jednak dwa odrębne rodzaje ubezpieczeń, wymagające opłacania składek w różnych wysokościach. Pierwsze z nich zapewnia prawo do zasiłku w przypadku choroby czy macierzyństwa i gwarantuje wsparcie finansowe w okresie niezdolności do pracy. Ubezpieczenie zdrowotne umożliwia z kolei korzystanie z darmowej opieki medycznej w ramach Narodowego Funduszu Zdrowia i gwarantuje pokrycie kosztów leczenia.

Składka zdrowotna należy do składek obowiązkowych. Składka chorobowa jest z kolei dobrowolna (z wyjątkiem osób zatrudnionych na podstawie umowy o pracę). Przystąpienie do dobrowolnego ubezpieczenia zdrowotnego jest możliwe dla osób niepracujących - wymaga złożenia wniosku w NFZ i terminowego opłacania składki.

Częstym błędem jest przekonanie, że posiadanie dobrowolnego ubezpieczenia zdrowotnego wystarczy, aby otrzymać zasiłek w razie choroby - w rzeczywistości są to dwa odrębne systemy, które się uzupełniają, ale nie zastępują.

tags: #zasilek #chorobowy #z #dobrowolnego #ubezpieczenia #chorobowego