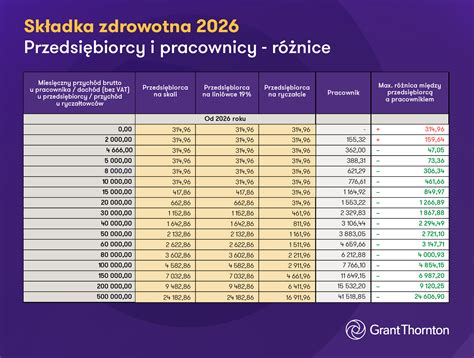

Zbliżające się święta Bożego Narodzenia to czas, w którym firmy często decydują się na przekazanie swoim pracownikom dodatkowych świadczeń, które mogą przyjmować formę rzeczową lub pieniężną. Katalog świadczeń zwolnionych z podatku dochodowego od osób fizycznych oraz ze składek ZUS określają przepisy prawa.

Wielu pracodawców zapewne podejmie się organizacji balów sylwestrowych, spotkań świąteczno-noworocznych. Inni być może postanowią wysłać swoich pracowników w podróż służbową na przełomie roku, choć należy zauważyć, że tego rodzaju świadczenie może stanowić niekiedy niedźwiedzią przysługę dla pracowników.

Pomocnymi dla pracodawców w podejmowaniu decyzji w powyższych kwestiach mogą być przedstawione poniżej skutki podatkowe wiążące się z różnymi formami świadczeń.

Źródła finansowania świadczeń świątecznych

Prezenty dla pracowników na święta i inne okazje można sfinansować z funduszu socjalnego lub środków obrotowych firmy. Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) to środki finansowe, które pracodawca gromadzi na osobnym rachunku bankowym, mające na celu wsparcie pracowników do tego uprawnionych. Fundusz ten jest obowiązkowy dla wszystkich jednostek budżetowych i samorządowych oraz pozostałych pracodawców, którzy na 1 stycznia danego roku zatrudniają minimum 50 pracowników. Firmy zatrudniające od 20 do 49 pracowników również mogą go utworzyć, jeśli wystąpią o to związki zawodowe.

Pracodawca, który tworzy w swoim zakładzie pracy ZFŚS, w porozumieniu ze związkami zawodowymi ustala w regulaminie, na jakie cele będą wydatkowane fundusze socjalne. Środki pieniężne zgromadzone na rachunku bankowym ZFŚS mogą być wydatkowane na:

- działalność sportowo-rekreacyjną, np. karty Multisport, karnety sportowe;

- działalność kulturalno-oświatową, np. bilety do kina, opery czy teatru;

- dofinansowanie wypoczynku pracownika i jego dzieci;

- udzielenie pracownikom pomocy materialnej.

Pomoc materialna udzielona pracownikowi może być finansowa lub rzeczowa, np. paczki świąteczne.

Pracodawca może również finansować świadczenia świąteczne z własnych środków obrotowych firmy. W praktyce koszt zakupu upominków czy wypłacenia załodze dodatkowej premii pokrywany jest dokładnie z tych samych funduszy, które przeznaczane są na przykład na bieżącą działalność, wydatki związane z reklamą czy rozwojem firmy.

Innym źródłem mogą być fundusze związków zawodowych. Związek zawodowy może wypłacić swoim członkom świadczenia z okazji świąt, jednak ich charakter i forma zależą od zapisów statutu związku.

Formy świadczeń świątecznych

Popularne jak zwykle będą świadczenia rzeczowe w postaci paczek świątecznych, biletów na imprezy sylwestrowe w kinach, teatrach, obiektach sportowych czy rekreacyjnych. Paczki świąteczne dla pracowników również cieszą się dużą popularnością. W zależności od przeznaczonego na ten cel budżetu mogą znaleźć się w nich aromatyczne kawy, słodycze, czy różnego rodzaju gadżety.

Ciekawostką może być fakt, że pracodawca z okazji świąt Bożego Narodzenia może podarować swoim pracownikom nie tylko gotowe paczki świąteczne, ale również bony podarunkowe do sklepów czy gotówkę.

Zakup bonów i talonów stanowi jeden z najbardziej popularnych świadczeń finansowanych przez pracodawców przed świętami z ZFŚS. Polega to na tym, że pracodawca kupuje za środki z ZFŚS i przekazuje swoim pracownikom bony lub talony uprawniające do zakupu towarów i usług za określoną sumę pieniężną oznaczoną na talonie/bonie.

Zwolnienia z podatku dochodowego od osób fizycznych dotyczą również zapomóg. Bez względu na źródło finansowania, zapomogi te będą zwolnione z opodatkowania podatkiem dochodowym od osób fizycznych u otrzymującego pracownika do kwoty 2280 zł. Przyznane zapomogi są wyłączone z podstawy naliczania składek ZUS.

Aspekty podatkowe i składkowe świadczeń świątecznych

Paczki świąteczne otrzymane przez pracowników, bez względu na źródło finansowania ich zakupu przez pracodawcę, stanowią dla pracowników przychód ze stosunku pracy stosownie do art. 12 u.p.d.o.f. i zaliczane są do rzeczowych świadczeń. Zgodnie z art. 21 ust. 1 pkt 67 u.p.d.o.f., ze zwolnienia od podatku dochodowego od osób fizycznych korzystają paczki świąteczne jako świadczenia rzeczowe do kwoty 380 zł łącznie w skali roku, pod warunkiem sfinansowania ich zakupu przez pracodawcę w całości ze środków ZFŚS lub z funduszy związków zawodowych.

Rzeczowymi świadczeniami nie są bony towarowe, talony i inne znaki uprawniające do ich wymiany na towary lub usługi. W praktyce uznano, że karty z indywidualnym numerem, otrzymywane przez każdego pracownika, uprawniające do wyboru towaru w określonym limicie kwotowym są „innymi znakami” uprawniającymi do ich wymiany na towary lub usługi.

Od 22 sierpnia 2009 r. zwolnieniem podatkowym objęto również świadczenia pieniężne (do wysokości limitu - wynoszącego 380 zł rocznie) finansowane ze środków ZFŚS albo poprzez fundusze związków zawodowych.

Świadczenia świąteczne dla emerytów i rencistów, sfinansowane z ZFŚS, są zwolnione od podatku dochodowego. Limit zwolnienia wynosi do 4500 zł w roku podatkowym.

Wartość świadczeń nie podlega oskładkowaniu, gdyż nie pochodzą one ze stosunku pracy, lecz z innych źródeł.

Przekazane przez związek świadczenie, niezależnie czy o charakterze pieniężnym, czy niepieniężnym, na rzecz jego członków, w świetle norm podatkowych, stanowi przychód podlegający opodatkowaniu, o ile dany rodzaj świadczenia nie korzysta ze zwolnienia lub przewyższa limit tego zwolnienia. Przychód ten nie podlega natomiast oskładkowaniu.

Limit 1.000 zł na rok jest wspólny zarówno dla świadczeń z ZFŚS od pracodawcy jak i od związków zawodowych.

Jeżeli związek zawodowy wypłaca świadczenia, które nie korzystają ze zwolnienia lub przewyższają wartość podanego limitu na rok, to zgodnie z treścią art. 42a ustawy o podatku dochodowym od osób fizycznych, jest zobowiązany do wydania informacji PIT-11. Natomiast osoba fizyczna otrzymująca takie świadczenia powinna je sama wykazać i rozliczyć dopiero w zeznaniu podatkowym.

Tym samym związek zawodowy nie ma obowiązku poboru zaliczek na podatek w ciągu roku od wydawanych czy wypłacanych świadczeń swoim członkom.

Kryteria przyznawania świadczeń z ZFŚS

Przyznając pracownikom świadczenia z ZFŚS, należy wziąć pod uwagę sytuację życiową, rodzinną i materialną pracowników. Zasada ta stanowi, że przyznawanie ulgowych świadczeń i wysokość dopłat z funduszu powinno być uzależnione od sytuacji życiowej, rodzinnej i materialnej osoby korzystającej z funduszu. Nie ma w tym zakresie wyjątków.

W praktyce oznacza to, że wypłata świadczeń bez indywidualnej oceny sytuacji danej osoby nie może zostać zrealizowana ze środków pochodzących z Zakładowego Funduszu Świadczeń Socjalnych. Prezenty o tej samej wartości przekazane pracownikom mogą zostać zatem zakwestionowane przez ZUS, który może wówczas uznać te świadczenia za dodatek do wynagrodzenia.

Pracodawca dysponując i wydatkując środki z ZFŚS powinien uzależniać przyznawanie ulgowych usług i świadczeń od sytuacji życiowej, rodzinnej i materialnej osób uprawnionych do korzystania z funduszu. Wskazane kryteria powodują, że niemożliwe staje się, aby każdemu pracownikowi przyznać świadczenia w jednakowej wysokości.

Świadczenia świąteczne dla emerytów i rencistów

Z ZFŚS sfinansowane mogą zostać nie tylko paczki dla pracowników, ale również upominki i świadczenia dla emerytów i rencistów będących byłymi pracownikami. W ich przypadku zwolnione z opodatkowania są zarówno świadczenia rzeczowe czy pieniężne, jak i bony. Obowiązuje wówczas limit do 4,5 tys. złotych, a w przypadku jego przekroczenia naliczany jest 10% zryczałtowany podatek dochodowy.

Wszystkie świadczenia dla emerytów i rencistów będących byłymi pracownikami nie podlegają natomiast oskładkowaniu.

Jak ocenić korzyści wynikające z pracy

Karty przedpłacone i bony świąteczne

Karty przedpłacone i bony świąteczne to popularne formy świadczeń. Od 2004 roku bony nie są już traktowane jak świadczenia rzeczowe, co oznacza, że pracodawca ma obowiązek odprowadzić za nie podatek. W związku z tym, że bony niezależnie od źródła finansowania podlegają opodatkowaniu, nie trzeba ich zakupywać ze środków ZFŚS lub funduszy związków zawodowych, mogą być finansowane ze środków obrotowych firmy.

Jeśli bony finansowane są ze środków obrotowych firmy, wszyscy pracownicy mogą otrzymać je w jednakowej wartości, w tym przypadku nie jest bowiem brana pod uwagę sytuacja życiowa, rodzinna i materialna pracowników.

Ze zwolnienia z opodatkowania nie korzystają również wszelkie talony i inne znaki uprawniające do wymiany na usługi lub towary.

Otrzymane bony są przychodem dla pracownika w miesiącu ich otrzymania. Od wartości bonów należy odprowadzić podatek w wysokości 12% lub 32%, w zależności od uzyskanych dochodów.

W przeciwieństwie do podatku, to czy bony świąteczne przekazane pracownikowi będą stanowiły podstawę oskładkowania, zależy od źródła ich finansowania:

- bony finansowane ze środków ZFŚS - nieoskładkowane;

- bony finansowane ze środków obrotowych firmy - stanowią podstawę składek na ubezpieczenie społeczne i zdrowotne.

Co ważne, bony świąteczne finansowane ze środków ZFŚS są zwolnione z oskładkowania niezależnie od ich wartości, pod warunkiem, że bony muszą stanowić pomoc socjalną i muszą być przyznane zgodnie z regulaminem ZFŚS.

Bony świąteczne mogą przysługiwać również zleceniobiorcom, jeśli tak będzie stanowił regulamin ZFŚS lub układ zbiorowy pracy. Wówczas zleceniobiorcy korzystają ze zwolnienia z oskładkowania na zasadach, które obowiązują pracowników.

Warto pamiętać, że wszelkie świadczenia wypłacone pracownikowi z ZFŚS podlegają egzekucji komorniczej w pełnym zakresie.

W związku ze zbliżającymi się świętami wielu pracodawców przekazuje pracownikom dodatkowe świadczenia, które mogą przybierać formę rzeczową lub pieniężną. Przy ich finansowaniu ze źródeł pracodawcy, nie obowiązują kryteria określone w ustawie o zakładowym funduszu świadczeń socjalnych, czyli ich przyznawania nie należy uzależniać od kryteriów socjalnych, to jest sytuacji życiowej, rodzinnej bądź materialnej pracownika. Wyjątkiem są świadczenia przyznawane emerytom i rencistom będącym byłymi pracownikami.

tags: #wyplta #pieniedzy #na #swieta #przez #zwiazek