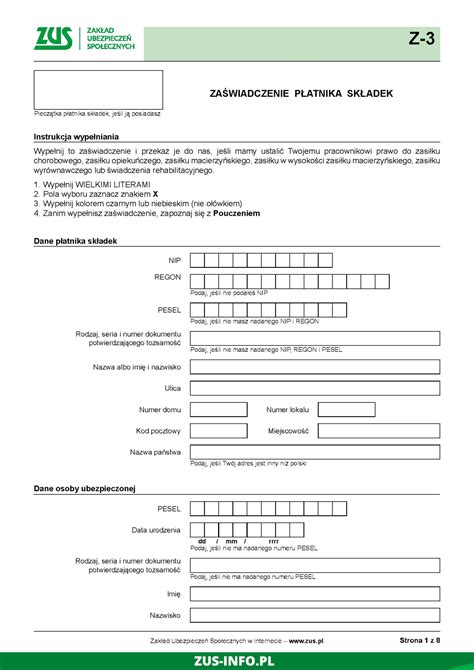

Podstawą do wypłaty zasiłku chorobowego oraz innych świadczeń wypłacanych przez ZUS (zasiłek macierzyński czy opiekuńczy) dla osoby ubezpieczonej jest dostarczenie do ZUS zaświadczenia ZUS Z-3. W takim zaświadczeniu zawarte są informacje o płatniku składek (pracodawcy) i o osobie ubezpieczonej (pracowniku). W przypadku choroby L4 (e-zla) przekazywane jest elektronicznie przez lekarza bezpośrednio do ZUS. Zaświadczenie ZUS Z-3 dotyczy tylko pracowników zatrudnionych na podstawie umowy o pracę.

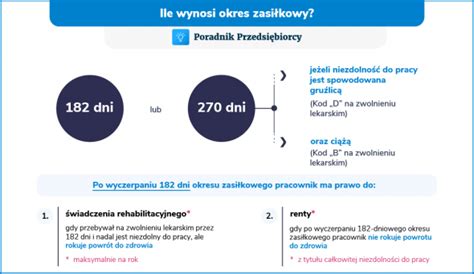

Przedsiębiorca powinien również pamiętać o okresie wyczekiwania, podczas którego pracownik nie nabywa prawa do wypłaty wynagrodzenia ani zasiłku chorobowego. W przypadku ubezpieczonego okres ten wynosi 30 dni nieprzerwanego ubezpieczenia chorobowego. Natomiast w sytuacji, kiedy ubezpieczony zgłasza się dobrowolnie do ubezpieczenia chorobowego (np. podczas zatrudnienia na umowę zlecenie), prawo do zasiłku chorobowego nabywa po 90 dniach nieprzerwanego ubezpieczenia chorobowego.

Druk ZUS Z-3 pracodawca przekazuje niezwłocznie do Zakładu Ubezpieczeń Społecznych, podając datę dostarczenia odpowiednio wydruku zaświadczenia lekarskiego albo zaświadczenia lekarskiego przez ubezpieczonego (art. 62 ust. 2 ustawy zasiłkowej). Ponieważ w większości sytuacji e-ZLA dostępne jest na platformie PUE ZUS (poza sytuacjami, kiedy zostało wystawione zwolnienie papierowe), wskazany obowiązek zostaje spełniony automatycznie po tym, jak lekarz wystawi L4. W przypadku, kiedy do płatnika wpływa kolejne zwolnienie lekarskie, które jest kontynuacją poprzedniego, to nie musi on ponownie przekazać do ZUS zaświadczenie płatnika składek ZUS Z-3.

Wypełnianie formularza ZUS Z-3

Po wybraniu ZUS Z-3 otworzy się kreator tworzenia zaświadczenia.

Liczbę ubezpieczonych należy ustalić na dzień 30 listopada poprzedniego roku kalendarzowego. Liczbę ubezpieczonych wykazujemy bez względu na tytuł podlegania do ubezpieczenia.

Przykład: Pan Kazimierz Nowak prowadzi działalność gospodarczą i z tego tytułu opłaca składki społeczne wraz z dobrowolnym ubezpieczeniem chorobowym. Liczba ubezpieczonych w firmie Pana Kazimierza Nowaka na dzień 30 listopada 2022 obejmuje zatem wszystkich zatrudnionych oraz samego przedsiębiorcę, czyli 8 osób.

Pan Jan Nowak prowadzi działalność gospodarczą, z działalności opłaca jedynie składkę zdrowotną.

10 września 2022 roku pracodawca złożył do ZUS za pierwszego zatrudnionego pracownika druk ZUS Z-3. W takiej sytuacji pracodawca zobligowany był wykazać na druku liczbę ubezpieczonych zatrudnionych w maju 2022. Wiąże się to z tym, iż maj był pierwszym miesiącem, w którym Pan Nowak zatrudniał pracowników w roku 2022.

Dane pracownika

Następnie w polu Ubezpieczony należy wybrać z listy pracownika, którego dotyczy L-4.

Checkbox "Zatrudniony na podstawie umowy o pracę tymczasową" - należy zaznaczyć, jeżeli dotyczy zatrudnionego. Umowa o pracę tymczasową to taka umowa, która jest zawierana pomiędzy pracownikiem, pracodawcą i agencją pracy tymczasowej.

Przykład: Pan Adam Bąk został zatrudniony na okres jednego tygodnia do wykończenia prac na budowie. Do pracy został skierowany przez agencję pracy tymczasowej.

Checkbox "Wykonuje pracę za granicą" - należy zaznaczyć w przypadku, gdy pracownik wykonuje pracę na terenie innego państwa.

Przykład: Pan Jan Gruszka jest zatrudniony w firmie, która ma swój oddział w Niemczech.

Powód składania wniosku Z-3

Po wprowadzaniu danych pracownika, poniżej należy wskazać powód składania wniosku Z-3. Z listy dostępnych należy wybrać - zasiłek chorobowy.

Serię i numer zaświadczenia lekarskiego przedsiębiorca ma możliwość pobrać z Platformy Elektronicznej PUE ZUS, gdzie posiada pełny dostęp do danych dotyczących zwolnienia lekarskiego. W przypadku, jeżeli nie posiada takich informacji, pozostawia to pole puste.

Niezdolność do pracy z powodu choroby zawodowej lub wypadku

W sytuacji, kiedy niezdolność do pracy powstała w wyniku choroby zawodowej, wypadku przy pracy, wypadku w drodze do pracy lub z niej, wówczas należy wskazać odpowiedni powód zasiłku chorobowego. Po wybraniu odpowiedniej opcji pojawią się dodatkowe pola do uzupełnienia dotyczące dokumentu potwierdzającego sytuację chorobową pracownika. W przypadku wnioskowania o zasiłek chorobowy z ubezpieczenia chorobowego możemy mieć do czynienia tylko z chorobą zawodową. Jeśli niezdolność do pracy jest spowodowana wypadkiem przy pracy, wypadkiem w drodze do pracy lub z pracy, do wniosku o zasiłek chorobowy powinien być dołączony protokół lub karta wypadku.

Okres pobierania wynagrodzenia chorobowego

Pracodawca w formularzu Z-3 przekazuje również informację na temat niezdolności do pracy pracownika, za które zostało wypłacone wynagrodzenie chorobowe (art. 92 k.p.) przez przedsiębiorcę. Okres pobierania przez pracownika wynagrodzenia chorobowego odnosi się do danego roku kalendarzowego, a więc należy tu wykazać okres 33 dni lub 14 dni w sytuacji, kiedy pracownik ukończył 50. rok życia, za które przedsiębiorca wypłacił wynagrodzenie. W przypadku, kiedy 31 grudnia pracownik otrzymuje wynagrodzenie za czas choroby, to od 1 stycznia nadal ma prawo do wynagrodzenia chorobowego, wówczas okres 33/14 dni należy liczyć na nowo od 1 stycznia, nie ma bowiem znaczenia ilość dni choroby, które pracownik wykorzystał w poprzednim roku.

W przypadku, jeżeli na zwolnieniu lekarskim pojawi się kod literowy, należy go również uwzględnić w tabelce. Jeżeli L4 nie posiada takich informacji, pole to pozostawia się puste.

Przykład: Pracownik chorował w okresie od 1 stycznia do 2 lutego. Jest to pracownik poniżej 50 roku życia, za pierwsze 33 dni choroby wynagrodzenie płacił pracodawca.

Czy płatnik składek wypłacił pracownikowi zasiłek chorobowy, macierzyński lub świadczenie rehabilitacyjne?

Domyślnie oznaczono, iż sytuacja nie dotyczy pracownika checkbox "Nie" i jeżeli taka sytuacja miała miejsce, należy przejść do następnej części wniosku. W przypadku, gdy u pracownika wystąpiła jedna z wymienionych sytuacji, należy zaznaczyć checkbox "Tak". Następnie należy podać powód nieobecności pracownika oraz okres, w którym ona nastąpiła.

Uwaga! Poniższa tabela jest wypełniana jedynie przez pracodawców zatrudniających powyżej 20 pracowników. Przedsiębiorcy zatrudniający powyżej 20 pracowników wypełniając poniższą tabelę, powinni poprawność jej uzupełnienia skonsultować z ZUS.

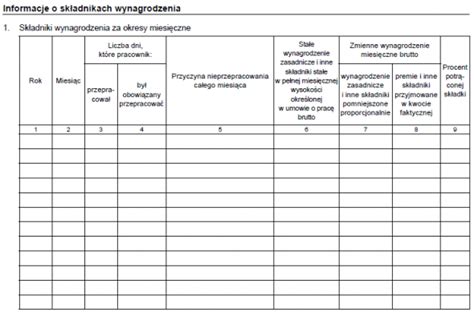

| ROK i MIESIĄC | PRZEPRACOWAŁ | BYŁ ZOBOWIĄZANY PRZEPRACOWAĆ | PRZYCZYNA NIEPRZEPRACOWANIA CAŁEGO MIESIĄCA | Wynagrodzenie zasadnicze | Wynagrodzenie zmienne | PREMIE I INNE SKŁADNIKI PRZYJMOWANE W KWOCIE FAKTYCZNEJ | PROCENT POTRĄCONEJ SKŁADKI |

|---|---|---|---|---|---|---|---|

| W kolumnie rok należy podać okresy uwzględnione w podstawie do wymiaru zasiłku, czyli 12 miesięcy poprzedzających miesiąc, w którym wystąpiła niezdolność do pracy. W przypadku jeżeli okres zatrudnienia jest krótszy niż 12 miesięcy, wówczas należy wskazać liczbę pełnych miesięcy kalendarzowych, w których płatnik podlegał pod ubezpieczenie. Zasada ma tu również miejsce w przypadku, kiedy nastąpiła zmiana etatu podczas zatrudnienia. Wówczas należy wskazać jedynie wynagrodzenie od momentu zmiany etatu. | W tym miejscu należy wpisać liczbę dni roboczych, które rzeczywiście pracownik przepracował. Należy również wliczyć w ten okres dni urlopu wypoczynkowego oraz okolicznościowego. | W tej kolumnie przedsiębiorca wskazuje ilość dni roboczych, które z kolei były wymagane do przepracowania we wskazanym miesiącu. | W przypadku jeżeli liczba dni, które zatrudniony przepracował, jest niższa od liczby dni, jakie był obowiązany przepracować, w tym polu należy wskazać powód nieobecności. Niezależnie od przyczyny nieobecności, w tej pozycji należy wprowadzić stałe wynagrodzenie z umowy. Kiedy pracownik jest nieobecny, wówczas wynagrodzenie pomniejszone jest o wysokość wypłaty świadczenia. W takim przypadku, niezależnie od tego, że przychód pracownika jest pomniejszony, we wniosku Z-3 i tak wykazujemy kwotę wynikającą z umowy. Taka sama zasada obowiązuje w przypadku dodatków czy premii w stałej wysokości, które również ujmuje się w danej kolumnie - nawet jeśli liczba dni faktycznie przepracowanych różniła się od obowiązującego nominału. Inaczej jest w przypadku, jeżeli niewykonanie pracy spowodowane jest spóźnieniem do pracy lub zwolnieniem się w związku z wyjściem prywatnym, które nie zostało odrobione. W przypadku takiej sytuacji przedsiębiorca ma prawo pomniejszyć wynagrodzenie o taką nieobecność. Aby prawidłowo wyliczyć wówczas stałą pensję, należy wynagrodzenie zasadnicze podzielić przez liczbę godzin do przepracowania, a następnie otrzymany wynik pomnożyć przez ilość godzin, kiedy pracownik był nieobecny w pracy. Powód pomniejszenia wynagrodzenia zasadniczego należy wskazać w kolumnie z uwagami. | To takie, które nie jest uwzględniane stale w rachunku i może być w zmiennej wysokości lub wcale. | Z kolei w tej pozycji wpisuje się kwoty zmiennych składników, które wlicza się do podstawy zasiłkowej w wysokości faktycznie wypłaconej, np. | W tej kolumnie wpisuje się łączną wartość składek społecznych finansowanych przez ubezpieczonego. Widoczne one są na rachunku i na liście płac. Wyjątkiem jest sytuacja, jeżeli pracownik przekroczył roczną podstawę wymiaru składek na ubezpieczenie emerytalno-rentowe. W przypadku, jeżeli przedsiębiorca w rachunku pracownika wprowadza premie w zakładce „wynagrodzenie dodatkowe”, natomiast powinny zostać one uwzględnione do podstawy wyliczenia zasiłku, należy samodzielnie wprowadzić ich wartość w tym polu. |

Przykład: Pan Jan 10 listopada 2023 r. spóźnił się do pracy - 2 godziny. W związku z tym przedsiębiorca ma prawo do pomniejszenia wynagrodzenia o nieobecność Pana Jana. Pan Jan zarabia w firmie XYZ 3600 zł brutto. Odnosząc się do powyższego przykładu, należy wykazać kwotę 3 552,63 zł w wynagrodzeniu zasadniczym, uwzględniając w uwagach powód pomniejszenia wynagrodzenia.

Pani Magda Nowak jest zatrudniona na podstawie umowy o pracę od 01.10.2021 r. Od czerwca 2022 r. otrzymuje premię w wysokości 500 zł brutto. Premia podlega pomniejszeniu proporcjonalnemu za okres absencji w pracy, np. z powodu choroby. Od dnia 1 do 15 października 2022 r. Pani Magda przebywała na zwolnieniu lekarskim. Uzupełniając tabelę, wpisujemy składniki z ostatnich 12 miesięcy przed wystąpieniem choroby, czyli od września 2022 do października 2021. Uzupełniamy liczbę dni przepracowanych w danym miesiącu i liczbę dni, jakie były do przepracowania. W polu stałe wynagrodzenie podajemy kwotę brutto minimalnego wynagrodzenia w danym roku. W zmiennych składnikach wynagrodzenia od czerwca 2022 podajemy kwotę premii w rubryce, gdzie wynagrodzenie jest pomniejszane proporcjonalnie.

Po wybraniu opcji "Pokaż składniki wynagrodzenia za okresy kwartalne" pojawi się tabela, którą należy uzupełnić analogicznie do tabeli w pkt 4.3.5.1 "Składniki wynagrodzenia za okresy miesięczne". Dotyczy ona przypadku, jeżeli przedsiębiorca wypłaca składki wynagrodzenia w okresie kwartalnym. Dotyczy to składników wynagrodzenia w wysokości 1/4 kwot wypłaconych pracownikowi za cztery kwartały poprzedzające miesiąc absencji chorobowej. Tak jak wskazuje to poniższa uzupełniona tabela.

Występują również premie i inne składniki wynagrodzenia, które są wypłacane za okresy roczne (np. trzynastka), które wlicza się do podstawy wymiaru świadczeń chorobowych w wysokości 1/12 kwoty wypłaconej pracownikowi za rok poprzedzający miesiąc, w którym powstała niezdolność do pracy. Na przykład do podstawy wymiaru wynagrodzenia za okres choroby przysługującego pracownikowi, który zachorował w maju 2023 r., należy przyjąć 1/12 część nagrody rocznej wypłaconej w styczniu 2023 r. za rok 2022. W przypadku, kiedy pracownik nie był zatrudniony u tego pracodawcy przez cały rok kalendarzowy poprzedzający powstanie niezdolności do pracy, do podstawy wymiaru świadczenia przysługującego pracownikowi, składnik roczny należy uwzględnić w części proporcjonalnej do liczby pełnych miesięcy kalendarzowych zatrudnienia w tym roku kalendarzowym.

Przykład: Pan Adam jest zatrudniony na umowę o pracę. W firmie, w której pracuje, są przyznawane nagrody roczne raz w roku w wysokości 5000 zł brutto. Taki składnik wynagrodzenia ujmujemy w zaświadczeniu ZUS Z-3 jako składnik wynagrodzenia za okresy roczne.

Ostatnia opcja dotyczy składników wynagrodzenia za inne okresy, czyli takie, które nie zostały wymienione powyżej, np. Pani Anna jest zatrudniona na podstawie umowy o pracę. Oprócz wynagrodzenia zasadniczego, w firmie co 2 miesiące jest wypłacana premia, która jest pomniejszana proporcjonalnie za okres nieobecności. Premia za okres od 01.05.2022 do 30.06.2022 wyniosła 1000 zł brutto. W powyższej tabeli ujmujemy wynagrodzenia, które były wypłacone za inne okresy niż kwartalne, miesięczne i roczne. Wszystkie składniki wynagrodzenia kwartalnego, rocznego i za inne okresy, jeżeli są pomniejszane za okres pobierania zasiłku, uwzględniamy przy wypełnieniu zaświadczenia ZUS Z-3.

Dodatkowe informacje

Wypełniając druk ZUS Z-3, mamy możliwość wpisania dodatkowych informacji do ZUS.

Kiedy został zmieniony wymiar czasu pracy w okresie 12 miesięcy kalendarzowych poprzedzających powstanie niezdolności do pracy albo w miesiącu, w którym powstała niezdolność do pracy, wówczas w tabelce należy podać wynagrodzenie ustalone dla nowego wymiaru czasu pracy.

W sytuacji nietypowej, np. kiedy pracownik otrzymuje wynagrodzenie z przesunięciem miesięcznym.

Zalecamy, aby w uwagach podać również numer telefonu osoby tworzącej Z-3. Dzięki takiemu działaniu ZUS będzie miał możliwość szybszego reagowania w przypadku pojawiających pytań do przedsiębiorcy lub ewentualnej korekty wniosku.

Podsumowanie i pobieranie dokumentu

Po wypełnieniu zaświadczenia i jego zatwierdzeniu u dołu strony, druk Z-3 pojawi się na liście "Zaświadczenia". Wówczas po prawej stronie tabeli istnieje możliwość pobrania wniosku w formacie XML lub PDF. Następnie będzie możliwość wydrukowania zaświadczenia.

Uwaga! Pobierając wniosek Z-3 w formacie XML, przedsiębiorca ma możliwość eksportu wniosku do PUE ZUS, a następnie przesłania Z-3 elektronicznie za pomocą serwisu ZUS. Istnieje również możliwość wydrukowania zaświadczenia...

Jak złożyć zaświadczenie ZUS Z-3b? Krok po kroku

Poniżej zamieszczone zostały aktualne formularze wniosków i oświadczeń, których można używać w korespondencji formalnej z ZUS po ich wydrukowaniu i wypełnieniu. Obszerniejsze z nich zawierają szczegółowe pouczenia co do sposobów ich wypełnienia.

Wynagrodzenie i zasiłki wypłacane za czas choroby pracownika są objęte podatkiem dochodowym od osób fizycznych. Podatek PIT powinien być wyliczony i opłacony od wynagrodzenia chorobowego, które jest zaliczane do jednego ze składników przychodu ze stosunku pracy. Natomiast zasiłki chorobowe wypłacane z ubezpieczenia chorobowego ujmowane są jako przychody z innych źródeł. Warto przypomnieć, że podatek PIT zostaje wyliczony po odliczeniu kosztów uzyskania przychodu i ulg.

Zatem na zaliczkę z tytułu podatku dochodowego od pracowników składają się przychody przypadające mu w danym miesiącu oraz zasiłek chorobowy wypłacany przez ZUS z ubezpieczenia społecznego. Wobec powyższego suma przychodu i zasiłku, pomniejszona o koszty uzyskania przychodu i odliczenie potrąconych przez płatnika w danym miesiącu składek na ubezpieczenia społeczne, składa się na podstawę opodatkowania.

Warto przypomnieć, że zgodnie z art. 61 ustawy zasiłkowej prawo do zasiłku wraz z określeniem ich wysokości i wypłaty mają: płatnicy składek na ubezpieczenie chorobowe, którzy zgłaszają do ubezpieczenia chorobowego powyżej 20 ubezpieczonych, z wyjątkiem osób uprawnionych do zasiłków za okres po ustaniu ubezpieczenia; Zakład Ubezpieczeń Społecznych w pozostałych sytuacjach. Wobec powyższego wypłata zasiłków chorobowych przez pracodawcę ma charakter wyłącznie techniczny. Pracodawcy wypłacają bowiem zasiłki już nie ze swoich środków, ale ze środków funduszu chorobowego, rozliczając się z ZUS składkami. Pracodawca ustala prawo do zasiłku i jego wysokość (Komentarz do ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa).

Zasiłek chorobowy wypłacany przez ZUS a informacja PIT-11A

Należy zaznaczyć, że zasiłki chorobowe podlegają podatkowi dochodowemu na zasadach ogólnych. W sytuacji, gdy zasiłek chorobowy wypłacany przez ZUS, zaliczka na podatek dochodowy pobierana jest od kwoty wypłacanego zasiłku. Warto pamiętać, że informacja PIT-11A powinna być wystawiona ubezpieczonemu przez ZUS do końca lutego następnego roku. ZUS powinien wskazać w powyższej informacji kwotę pobranej zaliczki na podatek dochodowy i kwotę wypłaconego świadczenia.

W informacji PIT-11A zostały umieszczone odpowiednie rubryki do wskazania wartości otrzymywanych zasiłków pieniężnych z ubezpieczenia społecznego oraz odprowadzonych zaliczek na podatek dochodowy, które wypłacił ZUS za dany rok. Podatnik, który otrzymywał zasiłek chorobowy w danym roku, przy rocznym rozliczeniu podatkowym wypełnia pola odnoszące się do innych źródeł przychodów. W formularzu PIT-37 będzie to odpowiednio część E.1., pola 76. - 80.

Przykład 1. Pan Robert w 2024 r. przebywał na długim zwolnieniu lekarskim, z powodu którego otrzymywał wynagrodzenie chorobowe, a następnie zasiłek chorobowy. Pracodawca pana Roberta nie jest płatnikiem zasiłków, dlatego też zasiłek chorobowy wypłacał ZUS. Pan Robert do końca lutego 2025 r. powinien otrzymać PIT-11 od pracodawcy oraz PIT-11A od ZUS i na tej podstawie rozliczyć własne zeznanie roczne.

Informacja PIT-11, gdy zasiłek chorobowy wypłaca pracodawca

W sytuacji, w której płatnikiem zasiłków jest pracodawca, to on dokonuje wyliczenia i ustalenia zasiłków chorobowych. W związku z tym wskazuje pracownikowi w informacji PIT-11 kwotę całościową w postaci wypłacanego zasiłku zsumowanego z w polu "inne źródła przychodów". Zatem płatnik przy rocznym rozliczeniu podatkowym powinien wypełnić formularz PIT-37 część E.1., pola 76. - 80. lub stosowne pola odpowiadające w części E.2.

Pracownik wykazuje wartość wypłacanego wynagrodzenia i innych przychodów od pracodawcy całościowo.

Przykład 2. Pani Dorota w 2024 roku za okres choroby otrzymała zarówno wynagrodzenie chorobowe jak i zasiłek choroby. Zasiłek był wypłacany przez pracodawcę, dlatego po zakończeniu roku podatkowego, pani Dorota powinna otrzymać tylko PIT-11 od pracodawcy z wykazanymi zbiorczo danymi dotyczącymi wynagrodzeń jak i zasiłków.

Zasiłek chorobowy wypłacany zleceniobiorcy

Warto wspomnieć, że zleceniobiorca, który w danym roku podatkowym otrzymywał wynagrodzenie z umowy zlecenia i zasiłek z ubezpieczenia chorobowego, otrzymuje od zleceniodawcy jedną informację podatkową tj. PIT-11.

W sytuacji, gdy zasiłek chorobowy wypłacany jest zleceniobiorcy przez zleceniodawcę, powinien on wystawić podatnikowi formularz PIT-11. Podatnik dokonuje rozliczenia podatkowego PIT-37 część E.1., pola 76. - 80. lub stosowne pola odpowiadające w części E.2. Warto dodać, że w tej sytuacji zaliczka na podatek dochodowy nie została pobrana przez zleceniodawcę, zatem zleceniobiorca może mieć do zapłacenia podatek powstały w deklaracji PIT.

W sytuacji, gdy zleceniobiorca otrzymywał zasiłek chorobowy z ZUS-u, zatem bez pośrednictwa zleceniodawcy, wówczas powinien otrzymać od ZUS deklarację PIT-11A.

Zasiłek chorobowy i wynagrodzenie chorobowe

Zgodnie z Kodeksem pracy wynagrodzenie chorobowe w szczególności przysługuje pracownikom z tytułu umów o pracę i stosunków pokrewnych. Zatem w PIT-37 powinno być uwzględnione w tych samych rubrykach, co wynagrodzenie. W informacji PIT-11 wartości wynagrodzenia chorobowego są ujmowane bez rozróżnienia razem z kwotą wynagrodzenia z umowy o pracę. W rocznym rozliczeniu podatkowym zasiłek chorobowy wypłacany przez ZUS czy też przez pracodawcę powinien być uwzględniony w rubryce "Inne źródła przychodów".

Warto przypomnieć, że w sytuacji, w której w konkretnym miesiącu pracownik pobiera jednocześnie wynagrodzenie ze stosunku pracy, a także zasiłek chorobowy, pracodawca powinien wyliczyć zaliczkę na podatek dochodowy od łącznej kwoty przychodu. Wówczas koszty uzyskania przychodu powinny zostać odliczone tylko od przychodów z pracy.

Przykład 1. Pracownik na początku 2024 roku zaczął chorować i przez pierwsze 33 dni pracodawca wypłacał mu wynagrodzenie chorobowe. Potem pobierał zasiłek chorobowy, a następnie zasiłek rehabilitacyjny. Wobec powyższego wszystkie wartości tych kwot powinny być uwzględnione w PIT-37, który należy wypełnić zgodnie z PIT-11A.

Wyliczanie zasiłku chorobowego przez przedsiębiorcę

Przedsiębiorca, który z tytułu prowadzonej działalności gospodarczej opłaca składki na nieobowiązkowe ubezpieczenie chorobowe, może otrzymywać zasiłek chorobowy za czas niezdolności do pracy. Warto wskazać, iż w powyższej sytuacji wypłacane świadczenie chorobowe nie będzie przychodem z działalności gospodarczej przedsiębiorcy. Wówczas stanowi przychód z innych źródeł, opodatkowany podatkiem PIT.

Od zasiłku chorobowego wypłacanego przedsiębiorcy przez ZUS powinna być pobrana zaliczka na podatek dochodowy. Roczne rozliczenie przedsiębiorca opodatkowany w ubiegłym roku wg skali podatkowej powinien dokonać na PIT-36 i na tym zeznaniu powinien też rozliczyć otrzymany zasiłek. Dla osób korzystających z opodatkowania liniowo lub ryczałtem, a które nie mogą rozliczyć zasiłku odpowiednio w PIT-36L lub PIT-28, obowiązkowe jest również rozliczenie zasiłku w dodatkowej deklaracji PIT-37.

Konkludując, zasiłek chorobowy wypłacany przez ZUS powinien być ujmowany w deklaracji rocznej w polu - "Inne źródła dochodu". W informacji PIT-11A powinny zostać wskazane kwoty pobranej zaliczki na podatek dochodowy i wypłaconego świadczenia. Natomiast w sytuacji, w której pracodawca wypłaca zasiłek chorobowy, w informacji PIT-11 powinien wskazać wartość zasiłku chorobowego i wartość wynagrodzenia chorobowego. Podatnik w rocznej deklaracji podatkowej powinien zsumować uzyskane zasiłki chorobowe i przychody ze stosunku pracy, a następnie od tej sumy wyliczyć właściwy podatek dochodowy od osób fizycznych. Informacja PIT-11 i PIT-11A powinna być przekazana podatnikowi przez pracodawcę i odpowiednio przez ZUS do końca lutego następnego roku.

Prawidłowe raportowanie zwolnień lekarskich pracowników w systemie ZUS jest niezbędne dla prawidłowego rozliczania wynagrodzeń i zasiłków. Kod 331 odnosi się do wynagrodzenia chorobowego wypłacanego ze środków pracodawcy. Kod 313 dotyczy zasiłku chorobowego finansowanego przez ZUS. Niezbędne jest stosowanie się do zasad obowiązujących przy korzystaniu z tych kodów.

Wynagrodzenie chorobowe przysługuje pracownikowi, który stał się niezdolny do pracy z powodu choroby i posiada wymagany okres ubezpieczenia chorobowego. Pracownik ma prawo do wynagrodzenia chorobowego przez pierwsze 33 dni niezdolności do pracy w danym roku kalendarzowym, a jeśli ukończył 50. rok życia - przez 14 dni. Wynagrodzenie to jest wypłacane ze środków pracodawcy i podlega opodatkowaniu oraz oskładkowaniu. Po upływie tego okresu pracownik otrzymuje zasiłek chorobowy z ubezpieczenia chorobowego finansowanego przez ZUS.

Podstawą wymiaru wynagrodzenia chorobowego jest przeciętne miesięczne wynagrodzenie wypłacone pracownikowi w pełnych miesiącach kalendarzowych ubezpieczenia, wyłączając dni wolne od pracy. Wysokość wynagrodzenia chorobowego wynosi 80% podstawy wymiaru.

Pracownik nabywa prawo do wynagrodzenia chorobowego po spełnieniu określonych warunków wynikających z przepisów systemu ubezpieczeń społecznych. Przede wszystkim musi podlegać ubezpieczeniu chorobowemu, które dla osób zatrudnionych na podstawie umowy o pracę jest obowiązkowe, a dla zleceniobiorców - dobrowolne. Istotnym warunkiem jest również okres wyczekiwania, który wynosi 30 dni w przypadku pracowników etatowych oraz 90 dni dla osób objętych ubezpieczeniem dobrowolnym. Oznacza to, że dopiero po przepracowaniu tego czasu i opłacaniu składek na ubezpieczenie chorobowe, pracownik nabywa prawo do wynagrodzenia chorobowego w razie niezdolności do pracy.

Prawo do wynagrodzenia chorobowego przysługuje także od pierwszego dnia ubezpieczenia w określonych przypadkach, na przykład jeśli niezdolność do pracy została spowodowana wypadkiem przy pracy lub chorobą zawodową, a także, jeśli pracownik jest absolwentem szkoły lub uczelni i przystąpił do ubezpieczenia w ciągu 90 dni od zakończenia nauki. Wyjątek stanowią także osoby, które mają wcześniejszy okres zatrudnienia, który wynosi minimum 10 lat.

Kod 331 oznacza wynagrodzenie chorobowe finansowane ze środków pracodawcy. Wpisuje się go w raporcie ZUS RSA w przypadku, gdy pracownik przebywa na zwolnieniu lekarskim i otrzymuje wynagrodzenie chorobowe za okres do 33 dni (lub 14 dni w przypadku pracowników po 50. roku życia). Kod ten stosuje się również w przypadku niezdolności do pracy spowodowanej wypadkiem przy pracy, ale tylko w okresie wypłaty wynagrodzenia przez pracodawcę. Wynagrodzenie to wlicza się do podstawy wymiaru składek na ubezpieczenia społeczne oraz zdrowotne.

Kod 313 odnosi się do zasiłku chorobowego wypłacanego z ubezpieczenia chorobowego przez ZUS po zakończeniu okresu wypłaty wynagrodzenia chorobowego przez pracodawcę. Oznacza to, że po upływie 33 lub 14 dni pracownik otrzymuje świadczenie finansowane przez ZUS, które powinno być wykazane w deklaracji ZUS RSA. Zasiłek chorobowy wynosi standardowo 80% podstawy wymiaru wynagrodzenia, chyba że choroba przypada w okresie ciąży lub jest wynikiem wypadku w pracy - wówczas przysługuje 100% podstawy wymiaru. Składki na ubezpieczenia społeczne i zdrowotne nie są potrącane z zasiłku chorobowego, ponieważ nie stanowi on wynagrodzenia, lecz świadczenie.

Oprócz kodów 313 i 331 w raportach ZUS można spotkać inne oznaczenia związane z przerwami w pracy. Przykładem jest kod 312, który odnosi się do zasiłku opiekuńczego z ubezpieczenia chorobowego. Kolejnym kodem jest 314, czyli zasiłek chorobowy z ubezpieczenia wypadkowego oraz 151, czyli okres usprawiedliwionej nieobecności w pracy, bez prawa do wynagrodzenia lub zasiłku. Każdy kod świadczenia przerwy należy wpisać w odpowiednich dokumentach rozliczeniowych, aby uniknąć błędów w systemie ubezpieczeń społecznych i konsekwencji finansowych dla płatnika składek.

Aby prawidłowo wykazać zwolnienie lekarskie pracownika w ZUS, należy poprawnie wypełnić raport ZUS RSA oraz ZUS RCA. Raport ZUS RSA służy do wykazania wypłaconych świadczeń, takich jak wynagrodzenie chorobowe czy zasiłek chorobowy z ubezpieczenia chorobowego. W raportach tych należy podawać liczbę dni niezdolności do pracy oraz odpowiedni kod świadczenia. Natomiast raport ZUS RCA zawiera informacje dotyczące podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne. W przypadku wynagrodzenia chorobowego finansowanego ze środków pracodawcy składki są obowiązkowe, natomiast w przypadku zasiłku chorobowego finansowanego przez ZUS składek się nie nalicza.

Zgodnie z art. 18 ust. 1 ustawy o systemie ubezpieczeń społecznych podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe pracowników stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych, czyli z tytułu m.in. stosunku pracy. Zgodnie z art. 81 ust. 5 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych pracodawca musi naliczyć składkę na ubezpieczenie zdrowotne od wynagrodzenia chorobowego.

Składniki wynagrodzenia wypłacane z wynagrodzeniem chorobowym a składki ZUS: premia regulaminowa należna za okres przed zwolnieniem lekarskim pracownika i wypłacona w czasie niezdolności do pracy jest objęta składkami ZUS. Temu zwolnieniu zusowskiemu nie podlegają składniki płacowe o charakterze uznaniowym, np. nagrody. Nagród jubileuszowych przyznawanych nie częściej niż co 5 lat nie wlicza się do podstawy wymiaru składek emerytalnych i rentowych.

Świadczenie chorobowe za okres niezdolności do pracy w pierwszym miesiącu pracy zależy od okresu wyczekiwania, czyli 30 dni nieprzerwanego podlegania pod ubezpieczenie chorobowe. Istnieje kilka wyjątków od tej reguły - okres wyczekiwania nie obejmuje m.in. pracowników, którzy mogą wykazać 10 lat obowiązkowego podlegania pod ubezpieczenie chorobowe.

Art. 12 ust. 1 ustawy o podatku dochodowym od osób fizycznych definiuje przychód ze stosunku pracy jako wszelkie wypłaty pieniężne, wartość pieniężną świadczeń w naturze lub ich ekwiwalenty - bez względu na źródło finansowania tych wypłat i świadczeń. W tę definicję wpisuje się wynagrodzenie chorobowe. Jest opodatkowane na zasadach ogólnych, czyli według skali podatkowej. Pracodawca, obliczając podstawę opodatkowania od wynagrodzenia chorobowego, powinien uwzględnić pracownicze koszty uzyskania przychodu.

Zasiłek chorobowy nie jest ozusowany. Jeżeli pracodawca go wypłaca, to nie naliczy ani składek na ubezpieczenia społeczne, ani składki na ubezpieczenia zdrowotne. Pracodawca, który wypłaci pracownikowi niezdolnemu do pracy dodatek wyrównujący zasiłek chorobowy do 100% wynagrodzenia, nie naliczy składek na ubezpieczenia społeczne od tego dodatku. Musi natomiast odprowadzić składkę na ubezpieczenie zdrowotne i zaliczkę na podatek dochodowy od kwoty uzupełniającej.

Zgodnie z art. 20 ust. 1 ustawy o pdof zasiłki pieniężne z ubezpieczenia społecznego są przychodami z innych źródeł. Art. 20 ust. 2 ustawy o pdof doprecyzowuje, że zaliczają się do nich zasiłki chorobowe wypłacane przez organ rentowy lub zakład pracy. Takie przychody są opodatkowane na zasadach ogólnych, czyli stawką 12% w I progu podatkowym i stawką 32% w II progu podatkowym. Zasiłek chorobowy - w przeciwieństwie do wynagrodzenia chorobowego - nie jest przychodem ze stosunku pracy. To oznacza, że pracownikowi przebywającemu na L4 przez cały miesiąc, za który dostanie zasiłek, nie należą się zryczałtowane koszty uzyskania przychodu.

Zasiłek chorobowy wypłacony przez pracodawcę lub ZUS zostanie rozliczony w informacji PIT-11A. Pracownik powinien ją otrzymać do końca lutego kolejnego roku. Informacja o dochodach uzyskanych od organu rentowego wykazuje wysokość zasiłku chorobowego i pobranej zaliczki na podatek dochodowy. Pracownik otrzyma również PIT-11 od pracodawcy, który uwzględni w nim zasiłek chorobowy w pozycji dotyczącej przychodów z innych źródeł.

Do podstawy wymiaru zasiłku chorobowego przyjmuje się wynagrodzenie uzyskane przez pracownika u płatnika składek w okresie ubezpieczenia chorobowego, z tytułu którego przysługuje zasiłek chorobowy. W przypadku przejścia zakładu pracy lub jego części na innego pracodawcę w trybie określonym w art. 231 Kodeksu pracy, podstawę wymiaru zasiłku chorobowego ustala się na podstawie wynagrodzenia uzyskanego u poprzedniego i aktualnego płatnika składek.

W przypadku, gdy w okresie, z którego ustala się podstawę wymiaru zasiłku, niektóre składniki wynagrodzenia (np. premie, nagrody) przysługują lecz nie zostały wypłacone do czasu ostatecznego sporządzenia listy wypłat zasiłków, do podstawy wymiaru zasiłku przyjmuje się te składniki w wysokości wypłaconej za poprzedni miesiąc.

W razie zmiany umowy o pracę lub innego aktu nawiązującego stosunek pracy polegającej na zmianie wymiaru czasu pracy, podstawę wymiaru zasiłku stanowi przeciętne miesięczne wynagrodzenie ustalone dla nowego wymiaru czasu pracy.

Oprócz składników przysługujących za okresy miesięczne, w podstawie wymiaru zasiłku uwzględnia się składniki wynagrodzenia przysługujące za okresy dłuższe niż miesiąc. W przypadku, gdy w okresie, z którego ustala się podstawę wymiaru zasiłku chorobowego, niektóre składniki wynagrodzenia (np. premie, nagrody) przysługują lecz nie zostały wypłacone do czasu ostatecznego sporządzenia listy wypłat zasiłków chorobowych, do podstawy wymiaru zasiłku przyjmuje się te składniki w wysokości wypłaconej za poprzednie okresy.

Do składników wynagrodzenia przysługujących za okresy dłuższe niż miesiąc (np. kwartalnych, rocznych), zmniejszanych proporcjonalnie w związku z usprawiedliwioną nieobecnością w pracy w okresie, za który są wypłacane, stosuje się zasadę uzupełnienia zgodnie z wcześniej podanymi zasadami dot. składników za okresy miesięczne.

W podstawie wymiaru zasiłku przysługującego w czasie trwania ubezpieczenia nie uwzględnia się składników wynagrodzenia, do których pracownik zachowuje prawo (wypłacanych) za okres pobierania zasiłku. W razie braku postanowień o zachowywaniu prawa do składnika wynagrodzenia za okres pobierania zasiłku uznaje się, że składnik wynagrodzenia nie przysługuje za okres pobierania zasiłku i powinien być przyjęty do ustalenia podstawy wymiaru.

Jeżeli pracownikowi przyznano składnik wynagrodzenia tylko do określonego terminu (np. dodatek służbowy), przy ustalaniu podstawy wymiaru zasiłku chorobowego uwzględnia się ten składnik tylko za okres przypadający do tego terminu.

Podstawa wymiaru zasiłku chorobowego przysługującego za okres po ustaniu tytułu ubezpieczenia chorobowego nie może być wyższa od kwoty 100% przeciętnego miesięcznego wynagrodzenia ogłaszanego dla celów emerytalnych. Podstawy wymiaru zasiłku przysługującego u tego samego pracodawcy nie oblicza się na nowo, jeżeli w pobieraniu wynagrodzenia za okres choroby i zasiłków nie było przerwy lub przerwa trwała krócej niż miesiąc kalendarzowy.

tags: #w #jakiej #pozycji #w #deklaracji #zus