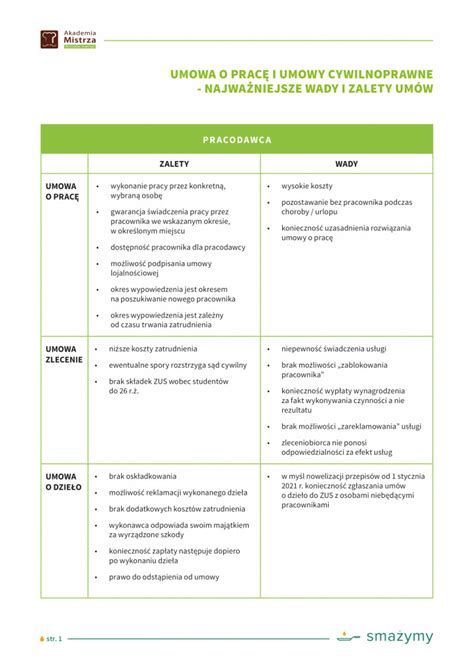

Przedsiębiorcy często decydują się na zawieranie umów cywilnoprawnych, takich jak umowa o dzieło, w celu zminimalizowania kosztów prowadzenia działalności gospodarczej. Umowy o dzieło cieszą się popularnością, ponieważ generują mniejsze koszty niż umowa zlecenia. W odniesieniu do umowy o dzieło nie jest na ogół wymagane opłacanie składek ZUS, gdyż umowa taka nie stanowi odrębnego tytułu do ubezpieczeń społecznych ani ubezpieczenia zdrowotnego, a jest jedynie opodatkowana podatkiem dochodowym. Wyjątkiem jest sytuacja, gdy umowa o dzieło jest zawierana z pracownikiem zatrudnionym w tej samej firmie na umowę o pracę - wówczas od umowy o dzieło należy odprowadzić wszystkie obowiązkowe składki, podobnie jak przy umowie pracowniczej.

Jednakże, może zdarzyć się, że Zakład Ubezpieczeń Społecznych (ZUS) w toku czynności kontrolnych zakwestionuje taką umowę i przekształci ją w umowę zlecenia. Jest to możliwe, ponieważ prawo ZUS do zakwestionowania rodzaju zawartej przez strony umowy cywilnoprawnej jest znaczące. Podstawą do podjęcia kontroli są przepisy Ustawy z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych. Kontrolę wykonywania zadań i obowiązków w zakresie ubezpieczeń społecznych przez płatników składek przeprowadzają inspektorzy kontroli ZUS.

Z wyroku Sądu Najwyższego (SN) z 10 lipca 2014 roku (II UK 454/13) jednoznacznie wynika, że organ rentowy, który stwierdza podleganie ubezpieczeniu społecznemu, może - bez względu na nazwę umowy i jej postanowienia - ustalić rzeczywisty charakter stosunku prawnego łączącego strony i istniejący tytuł do ubezpieczenia. W związku z tym, że obowiązkowi ubezpieczenia społecznego nie podlegają wykonawcy umowy o dzieło, po ustaleniu, iż między stronami takiej umowy zachodzą stosunki polegające na wykonywaniu za wynagrodzeniem usług odpowiadających umowom nazwanym lub właściwym umowom, do których stosuje się przepisy o zleceniu, należy wydać decyzje na podstawie art. 83 ust. 1 pkt 1 i 3 ustawy.

Podważenie przez ZUS umowy o dzieło wiąże się zwykle z uznaniem tej umowy za umowę zlecenia. Przedmiotem umowy o dzieło jest zindywidualizowany i konkretny rezultat pracy i umiejętności ludzkich. Niezbędne jest zatem, aby starania przyjmującego zamówienie doprowadziły w przyszłości do konkretnego, indywidualnie oznaczonego rezultatu. Zakłada się przy tym, że rezultat, na który umawiają się strony, musi być z góry określony, mieć samoistny byt oraz być obiektywnie osiągalny i pewny. Wykonanie dzieła najczęściej przybiera postać wytworzenia rzeczy czy też dokonania zmian w rzeczy już istniejącej. Dzieło musi przy tym istnieć w postaci postrzegalnej, pozwalającej nie tylko odróżnić je od innych przedmiotów, lecz także uchwycić istotę osiągniętego rezultatu.

Podstawowym kryterium odróżniającym umowę zlecenia od umowy o dzieło stanowi okoliczność, że wykonawca nie jest zobowiązany do osiągnięcia konkretnego rezultatu, lecz do działania z dochowaniem należytej staranności. Dokonując kwalifikacji konkretnego stosunku umownego, należy badać w pierwszej kolejności, czy świadczenie będące przedmiotem zobowiązania ma cechy dzieła, a więc polega na osiągnięciu w przyszłości z góry określonego, samoistnego, obiektywnie osiągalnego i subiektywnie pewnego rezultatu ludzkiej pracy czy twórczości, mającego postać materialną lub też niematerialnego, ale ucieleśnionego w jakimś nośniku.

Przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia, wobec czego mamy tutaj do czynienia z umową rezultatu. Umowa zlecenia jest natomiast umową starannego działania. Zlecenie polega na cyklicznym wykonywaniu określonych czynności na rzecz zleceniodawcy. Prawo ZUS do zakwestionowania rodzaju zawartej przez strony umowy cywilnoprawnej ma istotne znaczenie, jeżeli ZUS podejmie kontrolę u przedsiębiorcy. Może się bowiem okazać, że w konkretnym przypadku zawarcie umowy o dzieło nie znajdowało uzasadnienia w okolicznościach faktycznych, w których prawidłową podstawą nawiązania stosunku prawnego powinna być umowa zlecenia.

Ustalenia kontroli opisuje się w protokole kontroli, który jednocześnie stanowi podstawę do wydania przez ZUS decyzji w zakresie indywidualnych spraw dotyczących w szczególności: zgłaszania do ubezpieczeń społecznych, ustalania płatnika składek, przebiegu ubezpieczeń, ustalania uprawnień do świadczeń z ubezpieczeń społecznych, wymiaru świadczeń z ubezpieczeń społecznych. W przypadku stwierdzenia, iż zamiast umowy zlecenia lub umowy o świadczenie usług, o której mowa w art. 750 k.c., została zawarta umowa o dzieło, ZUS zakwalifikuje ją zgodnie z jej rzeczywistym charakterem.

Zgodnie z ustawą i orzecznictwem SN ZUS może zakwestionować umowę o dzieło, kwalifikując ją jako zlecenie. Konsekwencją uznania przez organ rentowy umowy o dzieło za umowę zlecenia jest objęcie zleceniobiorcy obowiązkiem ubezpieczeń w ZUS z tego tytułu. To obliguje jednocześnie zleceniodawcę do zgłoszenia takiej osoby do obowiązkowych ubezpieczeń w tym organie (na druku ZUS ZUA, gdy zlecenie stanowi dla zleceniobiorcy tytuł do obowiązkowych ubezpieczeń społecznych i zdrowotnego lub ZUS ZZA, gdy obligatoryjne jest dla niego wyłącznie ubezpieczenie zdrowotne). Ponadto zleceniodawca, za każdy miesiąc wykonywania pracy na zleceniu, musi przekazać za zleceniobiorcę do ZUS odpowiednie dokumenty rozliczeniowe z naliczonymi w nich składkami ubezpieczeniowymi.

Zmiany w uprawnieniach Państwowej Inspekcji Pracy

Choć Państwowa Inspekcja Pracy (PIP) nie ma obecnie takich samych kompetencji jak ZUS w zakresie kwestionowania umów cywilnoprawnych, sytuacja ta ulegnie zmianie po wejściu w życie procedowanej nowelizacji. Projekt nowelizacji ustawy o PIP zakłada wprowadzenie skuteczniejszego mechanizmu przeciwdziałania nieuprawnionemu zastępowaniu umów o pracę umowami cywilnoprawnymi, w formie przyznania PIP kompetencji do stwierdzania istnienia stosunku pracy w przypadku zawarcia umowy cywilnoprawnej, w warunkach, w których powinna być zawarta umowa o pracę.

Inspektorzy pracy zyskają zatem podobne uprawnienia w zakresie kwestionowania nawiązanych przez strony umów jak inspektorzy ZUS. Nowelizacja umożliwi PIP nie tylko wskazywanie, że Kodeks pracy jest naruszany, ale też pozwoli te naruszenia likwidować. Będzie to następować na mocy decyzji administracyjnej, w ramach której będzie można dokonać zmiany fikcyjnej umowy o dzieło, zlecenia czy B2B na umowę o pracę. Jednocześnie w projekcie zagwarantowano ścieżkę odwoławczą dla stron, które nie zgodzą się z decyzją inspektora pracy.

Najnowsze propozycje zakładają, że przed podjęciem decyzji przez inspektora pracy zostanie wydane polecenie dostosowania danej umowy do należytego stanu prawnego. Będzie to polegać na tym, że strony zdecydują o zawarciu umowy o pracę lub skorygują zakwestionowane postanowienia umowy cywilnoprawnej. W grudniu 2025 roku nowelizacja powinna być skierowana do Sejmu, co oznacza, że prace nad zmianami będą prowadzone w I kwartale 2026 roku.

Konsekwencje podatkowe przekwalifikowania umowy

Uznanie przez ZUS, że w danym przypadku doszło do zawarcia umowy zlecenia, pomimo nazwania jej przez strony umową o dzieło, skutkuje zobowiązaniem zleceniodawcy do odprowadzenia od zawartej umowy składek ZUS jak od umowy zlecenia i dokonania stosownych korekt zgłoszeń do ZUS-u oraz deklaracji rozliczeniowych. Zapłacone przez zleceniodawcę za podatników (zleceniobiorców) składki ZUS, w części, która powinna być finansowana przez zleceniobiorcę, będą stanowiły przychód zleceniobiorcy.

Dochody uzyskane z tytułu opłacenia przez zleceniodawcę przedmiotowych składek za podatników, zleceniodawca obowiązany jest wykazać w faktycznych kwotach w stosownych pozycjach rocznych informacji o dochodach oraz o pobranych zaliczkach na podatek dochodowy (PIT-11), a podatnicy będą obowiązani uwzględnić je w rocznych zeznaniach podatkowych składanych do właściwego urzędu skarbowego i od sumy uzyskanych w danym roku podatkowym dochodów zapłacić należny podatek.

Nie należy jednak korygować deklaracji rocznej o zaliczkach na podatek dochodowy PIT-4R oraz informacji o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy PIT-11 za lata poprzednie, gdyż zostały one wystawione zgodnie z rzeczywistością, tj. wykazano w nich faktycznie pobraną zaliczkę na podatek dochodowy. W analizowanym stanie faktycznym wystawione już dokumenty za lata poprzednie sporządzone były prawidłowo w tym znaczeniu, że odzwierciedlały zaistniały w tamtym czasie stan faktyczny, a więc wysokość pobranych przez płatnika-zleceniodawcę składek ZUS. W związku z powyższym brak jest podstaw prawnych do ich korygowania.

Zarówno zlecenie, jak i umowa o dzieło są umowami cywilnoprawnymi podlegającymi regulacjom Ustawy z dnia 23 kwietnia 1964 roku - Kodeks cywilny. Jednocześnie przepisy kc wyraźnie wyodrębniają wspomniane umowy.

Umowa zlecenie vs. umowa o dzieło - co lepsze?

Podkreślić należy, że z treści art. 81 Ustawy z dnia 29 sierpnia 1997 roku Ordynacja podatkowa wynika, iż korekta deklaracji ma na celu poprawienie błędu, który został popełniony przy poprzednim jej sporządzeniu i może dotyczyć każdej jej pozycji - o ile odrębne przepisy nie stanowią inaczej. Może więc ona dotyczyć m.in. błędów rachunkowych, oczywistych omyłek, a także gdy wypełniono ją niezgodnie z wymaganiami lub istnieją wątpliwości co do prawidłowości danych w niej zawartych.

W przypadku przeprowadzenia cyklu wykładów lub zajęć dydaktycznych, nie występuje żaden rezultat ucieleśniony w jakiejkolwiek postaci. Jest to wyłącznie staranne działanie wykonawcy umowy, który stosownie do posiadanej wiedzy, ma ją przekazać uczniom. Rzeczą typową dla każdego etapu edukacji jest przygotowanie przez nauczyciela programu, konspektu, materiałów, w oparciu o które realizuje on program nauczania. W ostatnich latach Sąd Najwyższy wypowiadał się w sprawie wykładowców w wyrokach m.in.: z dnia 28 sierpnia 2014 r., sygn. akt II UK 12/14, z dnia 4 czerwca 2014 r., sygn. akt II UK 548/13 oraz z dnia 4 lipca 2013 r., sygn. akt II UK 402/12.

W przypadku sporządzenia protokołu z egzaminu, wypisania świadectw, wręczenia książeczek operatorom maszyn roboczych nie występuje jakikolwiek rezultat, o którym mowa w treści art. 627 k.c. Natomiast opisane czynności cechuje wyłącznie staranne działanie, polegające na technicznym i pomocniczym wypełnieniu dokumentów według określonego załącznika. Tym samym czynności wykonywane przez zainteresowanego to typowe i rutynowe zadania związane z wypisywaniem dokumentów. Do tego rodzaju pracy nie jest konieczny indywidualny wkład pracy intelektualnej, bowiem jej specyfika polega na starannym wypełnieniu poszczególnych rubryk, tak by zawierały właściwe wpisy.

Z tak określonego celu umowy - rehabilitacja logopedyczna dzieci - nie mógł wynikać obiektywnie osiągalny i pewny rezultat. Chodziło więc o wykonanie określonych czynności (szeregu powtarzających się czynności) bez względu na to, jaki rezultat czynność ta przyniesie. Zatem przedmiotem umów były określone czynności, a nie ich wynik, co przesądza o ich kwalifikacji jako umów starannego działania - umów o świadczenie usług.

Treścią umowy z prowadzącym kurs nauki jazdy nie jest osiągnięcie rezultatu. Rezultat w postaci pomyślnego wyniku egzaminu byłby bowiem obiektywnie nieosiągalny. Przyjmujący zamówienie może jedynie zobowiązać się do starannego przeprowadzenia wszystkich czynności niezbędnych do pomyślnego zdania egzaminu przez uczestnika kursu na prawo jazdy określonej kategorii, nie przyjmując jednak na siebie odpowiedzialności za ich rezultat, co wiąże taką umowę z art. 750 k.c.

W 2024 r. w Polsce zgłoszono do ZUS blisko 1,4 miliona umów o dzieło, co stanowi najniższy wynik od momentu wprowadzenia obowiązku ich rejestracji w 2021 roku. Nadal zdarzają się płatnicy składek, którzy zawierają umowy o dzieło, aby uniknąć kosztów związanych z opłacaniem składek, mimo że wykonywana praca nie spełnia warunków umowy o dzieło. ZUS przeciwdziała temu, między innymi poprzez czynności kontrolne.

tags: #umowa #o #dzielo #przeksztalcona #decyzja #zus