Polskie prawo pozwala zatrudniać pracowników na podstawie umów cywilnoprawnych, a przykładami takich umów są umowa zlecenia lub umowa o dzieło. Wiążące jest to, jakie przesłanki niesie zawarta umowa, tzn. jakie warunki określające stosunek pracy są w niej zapisane - a nie sam tytuł umowy.

Charakterystyka umowy o dzieło

Umowa o dzieło charakteryzuje się tym, że osoba przyjmująca zlecenie zobowiązuje się wykonać określone w umowie dzieło (nie musi to być rzecz materialna), a osoba zlecająca wykonanie dzieła ustala wynagrodzenie. Natomiast w żadnym wypadku umowa nie może wyznaczać miejsca i czasu wykonywania danego dzieła oraz nie określa podległości osoby wykonującej zlecenie względem osoby zlecającej. Te trzy przesłanki decydują bowiem o tym, że umowa ma charakter umowy o pracę, a nie umowy cywilnoprawnej, i tak też będzie traktowana.

Umowa o dzieło - przedmiot umowy

Umowa o dzieło jest umową rezultatu. Zgodnie z wyrokiem Sądu Najwyższego z 6 września 2018 roku, II UK 235/17, dziełem jest „z góry określony, samoistny, materialny lub niematerialny, ucieleśniony, obiektywnie osiągalny (w danych warunkach) pewny rezultat pracy i umiejętności przyjmującego zamówienie, którego charakter nie wyklucza możliwości zastosowania przepisów o rękojmi za wady. Rezultaty niematerialne mogą być „ucieleśnione” w przedmiocie materialnym (rzeczy), jednakże mogą też nie mieć takiego materialnego ucieleśnienia, jednakże muszą mieć taką formę, aby mogły być przedmiotem postrzegania pozwalającym nie tylko odróżnić je od innych przedmiotów, ale i uchwycić istotę osiągniętego dzieła”. Oznacza to więc, że przedmiotem umowy o dzieło może być zarówno coś materialnego, np. wykonanie krzesła, jak i coś niematerialnego, np. wygłoszenie cyklu specjalistycznych wykładów. Umowa o dzieło jest umową, w której ważny jest rezultat danej usługi.

Umowa o dzieło a ZUS

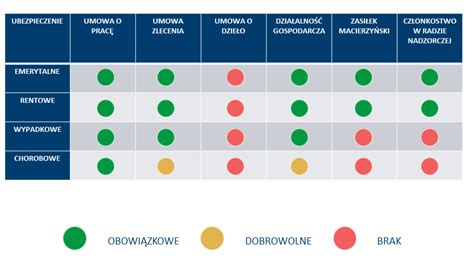

Umowa o dzieło nie stanowi samodzielnego tytułu do ubezpieczeń społecznych oraz ubezpieczenia zdrowotnego. W związku z tym pracownik nie ma prawa do ubezpieczenia emerytalnego, rentowego, chorobowego, wypadkowego czy zdrowotnego. Jednak w przypadku zawarcia umowy o dzieło z pracownikiem, z którym przedsiębiorca ma również podpisaną umowę o pracę, od zawartej umowy o dzieło trzeba będzie odprowadzić wszystkie obowiązkowe składki, tak jak przy umowie o pracę. Poza omówionymi przypadkami od umowy o dzieło nie pobiera się składek ZUS.

Umowa o dzieło a podatek dochodowy

Każdą wypłatę wynagrodzenia z tytułu umowy cywilnoprawnej należy udokumentować rachunkiem wystawionym do umowy. Jest to dokument, na podstawie którego pracodawca może rozliczyć wynagrodzenie pracownika. Umowy cywilnoprawne, których wynagrodzenie nie przekracza 200 zł, powinny być rozliczone na podstawie 12% zryczałtowanego podatku dochodowego (PIT - 8A). Po zakończeniu roku podatkowego pracodawca ma obowiązek przekazać do odpowiedniego urzędu skarbowego deklarację o podatku dochodowym na formularzu PIT 8AR. Przy zastosowaniu rozliczenia zryczałtowanego opodatkowania umowy pracodawca jest zwolniony z przygotowywania dla pracownika i urzędu skarbowego rocznej deklaracji PIT 11, pod warunkiem że inne wypłaty pracownika nie były rozliczane na zasadach ogólnych.

W przypadku gdy umowa o dzieło jest zawarta na kwotę do 200 zł brutto, należy zastosować podatek ryczałtowy - nie ma zatem konieczności pobierania od takiej umowy kosztów uzyskania przychodu. Jeśli umowa przekracza tę kwotę, trzeba rozliczyć ją na zasadach ogólnych, a więc opodatkować przychód oraz pobrać zaliczkę na podatek.

Przykład 1.

Pani Anna zarobiła 180,00 zł brutto, wykonując umowę o dzieło. Wyliczenie podatku dochodowego w tym wypadku będzie wyglądało następująco:

- Przychód: 180,00 zł

- Zryczałtowany podatek dochodowy 180 x (12%) = 21,6 zł → 22,00 zł

- Do wypłaty: 180,00 zł - 22,00 zł = 158,00 zł

Podatek zryczałtowany stosuje się w przypadku umów o dzieło do 200 zł brutto.

Umowa o dzieło a zgłoszenie do ZUS-u

Od 2021 roku każda zawarta umowa o dzieło musi zostać zgłoszona do ZUS. Jak można przeczytać w art. 36 ust. 17 ustawy o systemie ubezpieczeń społecznych płatnik składek lub osoba fizyczna zlecająca dzieło informuje Zakład o zawarciu każdej umowy o dzieło, jeżeli umowa taka zawarta zostanie z osobą, z którą nie pozostaje w stosunku pracy lub jeżeli w ramach takiej umowy nie wykonuje pracy na rzecz pracodawcy, z którym pozostaje w stosunku pracy w terminie 7 dni od dnia zawarcia tej umowy. Zgłoszenia dokonuje się na druku ZUS RUD, w ciągu 7 dni od podpisania umowy.

Umowa o dzieło to umowa rezultatu, nie stanowi zatem tytułu do ubezpieczeń. Obecnie zgłaszanie zawarcia tego rodzaju umowy do ZUS-u jest konieczne. Dzieło do 200 zł brutto powinno być rozliczone na zasadach ryczałtowych, co oznacza, że od przychodu nie są pobierane koszty uzyskania przychodu.

Umowa o dzieło w systemie wFirma

W celu dodania umowy o dzieło w systemie wFirma.pl, należy przejść do zakładki KADRY » UMOWY » DODAJ UMOWĘ » UMOWA O DZIEŁO. W następnym kroku należy określić jej rodzaj. Dodatkowo istnieje możliwość masowego generowania umów.

Zasiłek chorobowy dla zleceniobiorcy

Osoba zatrudniona na podstawie umowy zlecenia otrzyma zasiłek chorobowy, jeśli zdecydowała się na dobrowolne ubezpieczenie. Wykonawca dzieła nie może jednak skorzystać z tej możliwości. Umowa zlecenia i umowa o dzieło nie są formalnie umowami o pracę, ale o świadczenie usług i swoje umocowanie prawne mają w kodeksie cywilnym. W związku z tym zleceniobiorcy i wykonawcy dzieła nie przysługują kodeksowe przywileje, jak gwarancja płatnego urlopu czy minimalnej stawki wynagrodzenia. Po spełnieniu określonych warunków, osoba zatrudniona na podstawie umowy zlecenia może też otrzymać świadczenia za okres nie wykonywania pracy z powodu choroby.

Podstawowym warunkiem pobierania zasiłku chorobowego przez zleceniobiorcę jest podleganie ubezpieczeniom społecznym oraz ubezpieczeniu zdrowotnemu. Ubezpieczeniom społecznym oraz ubezpieczeniu zdrowotnemu podlegają zleceniobiorcy równocześnie zatrudnieni u zleceniodawcy na podstawie umowy o pracę, a także osoby, dla których umowa zlecenia jest jedynym tytułem do ubezpieczenia. Co ważne, jeśli zleceniobiorca podejmuje jednocześnie kilka umów zlecenie, to po zmianach z lutego 2016 roku wszystkie kontrakty podlegają obowiązkowemu ubezpieczeniu społecznemu. W innych sytuacjach ubezpieczenie ma charakter dobrowolny, czyli zatrudniony sam deklaruje chęć do opłacania składek do ZUS - w trakcie podpisywania umowy lub podczas jej trwania. Zarówno w przypadku ubezpieczenia obowiązkowego, jak i dobrowolnego zatrudniony nabywa nabywa prawo do zasiłku chorobowego po upływie okresu ubezpieczenia chorobowego, który wynosi: 30 dni nieprzerwanego ubezpieczenia chorobowego - przy ubezpieczeniu obowiązkowym, 90 dni nieprzerwanego ubezpieczenia chorobowego - przy ubezpieczeniu dobrowolnym. Do tych okresów wlicza się poprzednie okresy podlegania ubezpieczeniu chorobowemu (zarówno obowiązkowe, jak i dobrowolne), jeśli przerwa między nimi nie przekroczyła 30 dni. Oznacza to, że składki muszą być opłacane nieprzerwanie przez minimum miesiąc lub 3 miesiące, aby zleceniobiorca mógł otrzymać zasiłek chorobowy. Chyba, że jest on absolwentem szkoły wyższej i przystąpił do ubezpieczenia chorobowego w ciągu 90 dni od dnia ukończenia szkoły lub uzyskania dyplomu ukończenia studiów wyższych - wtedy zasiłek otrzyma od pierwszego dnia choroby. Natychmiast zasiłek przysługuje również:

- ubezpieczonym, których niezdolność do pracy spowodowana została wypadkiem w drodze do pracy lub z pracy,

- ubezpieczonym obowiązkowo, którzy legitymują się co najmniej 10-letnim okresem obowiązkowego ubezpieczenia chorobowego,

- posłom i senatorom, którzy przystąpią do ubezpieczenia chorobowego w ciągu 90 dni od ukończenia kadencji.

Co z wykonującym dzieło?

Umowa o dzieło co do zasady w ogóle nie podlega ubezpieczeniom społecznym, więc wykonawca dzieła nie może również przystąpić do ubezpieczenia chorobowego. Wyjątkowo, jeśli dana osoba wykonuje dzieło na rzecz własnego pracodawcy (czyli jest już zatrudniona w tej firmie na podstawie umowy o pracę), podlega też obowiązkowo ubezpieczeniom społecznym. Zasiłek chorobowy zostanie wtedy przyznany najwcześniej od 31. dnia ubezpieczenia.

Umowa o dzieło podpisana z pracownikiem jest jego dodatkowym źródłem przychodu. Nie jest to w świetle przepisów podatkowych przychód ze stosunku pracy, ale na gruncie ubezpieczeń społecznych jest w ten sposób traktowany. Zasady wliczania do podstawy wymiaru wynagrodzenia z umowy o dzieło zawartej z pracodawcą lub wykonywanej na rzecz pracodawcy stosuje się do wszystkich rodzajów świadczeń z ubezpieczenia chorobowego, czyli zasiłku chorobowego, macierzyńskiego, opiekuńczego, wyrównawczego i świadczenia rehabilitacyjnego.

Jest to jeden ze składników przychodu pracownika, który do podstawy wymiaru wlicza się:

- w kwocie faktycznie wypłaconej, bez uzupełniania,

- tak jak składnik przysługujący do określonego terminu.

Wynagrodzenie z umowy o dzieło wliczane do podstawy wymiaru

Jeżeli pracodawca zawiera umowę o dzieło z własnym pracownikiem, to wynagrodzenie z tego tytułu traktuje się jak wynagrodzenie uzyskiwane ze stosunku pracy i opłaca od niego składki na wszystkie rodzaje ubezpieczeń, w tym na ubezpieczenie chorobowe. W takim przypadku wynagrodzenie z tytułu umowy o dzieło uwzględnia się w podstawie wymiaru zasiłków z ubezpieczenia chorobowego. Wynagrodzenie to uwzględnia się w podstawie wymiaru zasiłku zawsze w kwocie faktycznie wypłaconej, bez konieczności uzupełniania w przypadku, gdy pracownik otrzymuje zmienne wynagrodzenie.

Przykład z Ewą N.

Ewa N. jest zatrudniona na podstawie umowy o pracę od 1 września 2004 r. i zgodnie z tą umową otrzymuje zmienne wynagrodzenie. Dodatkowo pracodawca zawarł z nią umowę o dzieło od 1 lipca do 31 grudnia 2006 r. Ewa N. chorowała w okresie od 29 listopada do 6 grudnia 2006 r. W podstawie wymiaru zasiłku chorobowego należy uwzględnić wynagrodzenie ze stosunku pracy wypłacone za okres od listopada 2005 r. do października 2006 r. oraz wynagrodzenie z tytułu umowy o dzieło wypłacone za okres od lipca do października 2006 r. W lipcu 2006 r., z którego wynagrodzenie przyjmuje się do podstawy wymiaru, Ewa N. osiągnęła przychód ze stosunku pracy w kwocie 1750 zł, a z tytułu umowy o dzieło 300 zł. W lipcu 2006 r. przepracowała 15 dni roboczych, a miała obowiązek przepracować 21 dni. Przez 8 dni była nieobecna w pracy z powodu choroby i otrzymała za ten okres zasiłek chorobowy. Wynagrodzenie za lipiec 2006 r. uwzględniane w podstawie wymiaru zasiłku chorobowego przysługującego za listopad 2006 r. wynosi 2235,07 zł i zostało obliczone następująco:

- od przychodu ze stosunku pracy w kwocie 1750 zł odliczono składki na ubezpieczenia społeczne finansowane przez ubezpieczonego, tj. 18,71% wynoszące 327,43 zł,

- wynagrodzenie za przepracowane 15 dni lipca 2006 r. wyniosło 1422,57 zł (1750 zł - 327,43 zł),

- wynagrodzenie, które zostałoby osiągnięte za cały lipiec 2006 r., wynosi 1991,60 zł, po uzupełnieniu (wynagrodzenie osiągnięte 1422,57 zł : 15 dni przepracowanych × 21 dni, które pracownica miała obowiązek przepracować),

- od przychodu z tytułu umowy o dzieło w kwocie 300 zł odliczono składki na ubezpieczenia społeczne 18,71% wynoszące 56,13 zł,

- wynagrodzenie z tytułu umowy o dzieło osiągnięte w lipcu 2006 r. wynosi 243,87 zł (wynagrodzenie to nie podlega uzupełnieniu do pełnego miesiąca),

- uzupełnione wynagrodzenie z tytułu umowy o pracę w kwocie 1991,60 zł zsumowano z wynagrodzeniem z tytułu umowy o dzieło 243,87 zł (1991,60 zł + 243,47 zł = 2235,07 zł).

Zasady wliczania wynagrodzenia z umowy o dzieło do podstawy wymiaru

Wynagrodzenie z tytułu umowy o dzieło zawartej z własnym pracodawcą traktuje się jak składnik wynagrodzenia przysługujący do określonego terminu. Oznacza to, że uwzględnia się je w podstawie wymiaru zasiłku tylko w czasie trwania umowy o dzieło (podlega wyłączeniu z podstawy wymiaru za okres niezdolności do pracy przypadający po zakończeniu trwania umowy).

Przykład z Piotrem K.

Piotrem K., zatrudnionym na podstawie umowy o pracę od lipca 2003 r., pracodawca zawarł umowę o dzieło na okres od 1 do 30 czerwca 2006 r. oraz od 1 września do 30 listopada 2006 r. W okresie od 27 listopada do 1 grudnia 2006 r. Piotr K. przebywał na zwolnieniu lekarskim z powodu choroby. W podstawie wymiaru zasiłku chorobowego za okres od:

- 27 do 30 listopada 2006 r. należy uwzględnić przeciętne miesięczne wynagrodzenie z tytułu umowy o pracę wypłacone za okres od listopada 2005 r. do października 2006 r. oraz wynagrodzenie z tytułu umowy o dzieło wypłacone za wrzesień i październik 2006 r.,

- za 1 grudnia 2006 r. należy uwzględnić tylko przeciętne miesięczne wynagrodzenie z tytułu umowy o pracę wypłacone za okres od listopada 2005 r. do października 2006 r.

Wynagrodzenie z tytułu umowy o dzieło za czerwiec nie zostanie uwzględnione w podstawie wymiaru w ogóle, ponieważ w chwili, gdy Piotr K. zachorował, umowa ta już została zakończona. Z powodu zakończenia drugiej umowy o dzieło zawartej na okres od 1 września do 30 listopada 2006 r. wynagrodzenie wypłacone z tego tytułu za wrzesień i październik 2006 r. nie zostanie uwzględnione w podstawie wymiaru zasiłku przysługującego za okres po zakończeniu umowy, tj. za 1 grudnia 2006 r.

Kolejne umowy o dzieło z pracodawcą

Jeżeli pracodawca zawiera dwie lub więcej umowy o dzieło następujące bezpośrednio po sobie, to przy ustalaniu podstawy wymiaru zasiłków okres wykonywania tych umów traktuje się jak jeden okres. Przy zawieraniu kolejnych umów o dzieło istotne jest to, że jest to kolejna umowa o dzieło bez względu na rodzaj wykonywanej pracy w ramach tej umowy.

Przykład z Janiną P.

Janina P. od 1999 r. jest zatrudniona w zakładzie krawieckim na podstawie umowy o pracę. Dodatkowo pracodawca zawarł z nią umowę o dzieło na okres od 1 do 30 września 2006 r. na uszycie 30 śpiworów oraz na okres od 1 października do 30 listopada 2006 r. na uszycie 100 par spodni. Janina P. była niezdolna do pracy z powodu choroby w okresie od 13 do 17 listopada 2006 r. W podstawie wymiaru zasiłku chorobowego należy uwzględnić przeciętne miesięczne wynagrodzenie wypłacone za okres od listopada 2005 r. do października 2006 r., w tym wynagrodzenie z tytułu umowy o dzieło wypłacone za wrzesień i październik 2006 r.

Umowa o dzieło

Źródło: gazetaprawna.pl

tags: #umowa #o #dzielo #podczas #zwolnienia #lekarskiego