W polskim prawie funkcjonują różne formy współpracy, a jedną z nich są umowy cywilnoprawne. To umowy zawierane na podstawie przepisów Kodeksu cywilnego, które nie tworzą stosunku pracy, a tym samym nie gwarantują takich samych uprawnień jak umowa o pracę. Do najczęściej stosowanych umów cywilnoprawnych należą umowa zlecenie oraz umowa o dzieło. Umowa o dzieło pozwala obu stronom na sporą elastyczność, ale nie daje praw pracowniczych wynikających ze stosunku pracy. Obecność ofert pracy dających możliwość współpracy na jej warunkach pokazuje, że dla części firm i pracowników, ma ona wiele zalet.

Umowa o dzieło to specyficzny rodzaj umowy, w której jedna strona (przyjmujący zamówienie) zobowiązuje się do wykonania określonego dzieła, a druga strona (zamawiający) do zapłaty wynagrodzenia. Wyróżniającą cechą tej umowy jest jej zorientowanie na rezultat. Oznacza to, że efekt pracy musi być wyraźnie określony. Może to być zarówno przedmiot materialny (np. obraz, rzeźba, mebel), jak i niematerialny (np. program komputerowy, artykuł, utwór muzyczny). Z uwagi na swoją specyfikę, umowa o dzieło różni się od umowy zlecenia, która opiera się na należytym staraniu, a nie na efekcie końcowym. To właśnie ta różnica sprawia, że umowa o dzieło jest atrakcyjną formą współpracy w wielu branżach, zwłaszcza wśród freelancerów i specjalistów wykonujących jednorazowe projekty.

Jakie przepisy regulują umowę o dzieło?

Podstawowym aktem prawnym regulującym umowę o dzieło jest Kodeks cywilny. Cały dział dotyczący tej formy współpracy obejmuje artykuły od 627 do 646 i określa zarówno prawa, jak i obowiązki obu stron umowy. Zgodnie z art. 646 Kodeksu cywilnego, roszczenia wynikające z umowy o dzieło przedawniają się z upływem dwóch lat od dnia oddania dzieła, a jeżeli dzieło nie zostało oddane - od dnia, w którym zgodnie z treścią umowy miało być oddane. Oznacza to, że zarówno przyjmujący zamówienie, jak i zamawiający mają ograniczony czas na dochodzenie swoich praw w przypadku sporów dotyczących wykonania umowy.

Opodatkowanie i składki ZUS - czy dotyczą umowy o dzieło?

Warto zdawać sobie sprawę, że umowy o dzieło zasadniczo nie są objęte obowiązkowymi składkami ZUS, ale podlegają opodatkowaniu podatkiem dochodowym. Należy jednak śledzić planowane zmiany w przepisach, które mogą wprowadzić obowiązek odprowadzania składek na ubezpieczenia społeczne od tego rodzaju umów od 2026 roku.

Umowa o dzieło a oskładkowanie ZUS

Obecnie umowy o dzieło nie podlegają obowiązkowym składkom na ubezpieczenia społeczne ani zdrowotne. Oznacza to, że od wynagrodzenia z tytułu umowy o dzieło nie są odprowadzane składki do Zakładu Ubezpieczeń Społecznych. Wyjątkiem jest sytuacja, gdy umowa o dzieło jest zawierana z własnym pracodawcą. W takim przypadku jest ona traktowana jak umowa o pracę i podlega pełnym składkom ZUS. Ten stan rzeczy ma jednak ulec zmianie i pierwotnie miało to się wydarzyć już w 2025 roku, jednak doszło do opóźnienia. Rząd potwierdził, że reforma dotycząca obowiązkowych składek ZUS od umów cywilnoprawnych (w tym umów o dzieło) zostanie wprowadzona najwcześniej 1 stycznia 2026 roku. Powodem są spory koalicyjne oraz konieczność negocjacji z Komisją Europejską.

Umowa o dzieło a podatek dochodowy

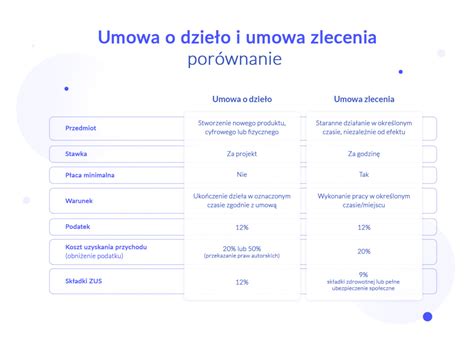

Mimo że umowy o dzieło nie są obecnie objęte obowiązkowymi składkami ZUS, to podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Przychód uzyskany z tytułu umowy o dzieło pomniejsza się o koszty uzyskania przychodu, które standardowo wynoszą 20% lub 50% w przypadku przeniesienia praw autorskich. Po odliczeniu tych kosztów, od pozostałej kwoty nalicza się podatek dochodowy według stawki 12% (jeśli nie uwzględniono kosztów uzyskania przychodu). Jeśli roczny dochód podatnika przekroczy 120 000 zł, nadwyżka jest opodatkowana stawką 32%. W praktyce oznacza to, że wykonawca dzieła otrzymuje wynagrodzenie pomniejszone o zaliczkę na podatek dochodowy, którą płatnik (zamawiający) jest zobowiązany odprowadzić do urzędu skarbowego.

W przypadku umów o dzieło, których kwota wypłaty nie przekracza 200 zł brutto, co do zasady powinno się zastosować zryczałtowany podatek dochodowy w wysokości 17%. W tym przypadku nie stosuje się żadnych kosztów uzyskania przychodu ani nie wystawia się PIT-11. Informacja o pobranym podatku trafia do urzędu skarbowego na druku PIT-8AR. Podatnik otrzymane wynagrodzenie wprowadza do deklaracji rocznej PIT-37.

Jeżeli wynagrodzenie z umowy o dzieło przekracza 200 zł brutto, stawka podatku jest uzależniona od progów podatkowych. Dla wynagrodzeń nieprzekraczających limitu 85 528 zł na rok kalendarzowy, stosowana jest 17% stawka podatku (I próg podatkowy). Po przekroczeniu tego limitu stawka podatku wzrasta do 32%. Przy obliczeniach zaliczki na podatek od umów o dzieło z wynagrodzeniem wyższym niż 200 zł uwzględnia się koszty uzyskania przychodu. Rozróżnia się dwa rodzaje kosztów: 20% (kwoty brutto pomniejszonej o składki na ubezpieczenia społeczne) przy standardowych umowach oraz 50% (w przypadku umów, w których występują prawa autorskie).

Strony w umowie o dzieło - prawa i obowiązki

Umowa o dzieło zawierana jest pomiędzy dwiema stronami, czyli zamawiającym (zleceniodawcą) oraz przyjmującym zamówienie (zleceniobiorcą). Każda z nich ma swoje prawa i obowiązki, które regulują zarówno przebieg współpracy, jak i kwestie wynagrodzenia oraz ewentualnych sporów.

Prawa i obowiązki zamawiającego

Osoba zamawiająca wykonanie dzieła jest w komfortowej sytuacji, w której może bez większych zobowiązań cieszyć się gotowym produktem, będącym przedmiotem umowy. Obowiązek współdziałania - Powinien zapewnić warunki umożliwiające prawidłowe wykonanie dzieła.

Prawa i obowiązki przyjmującego zamówienie

Osoba podejmująca się wykonania konkretnego dzieła bierze na siebie liczne zobowiązania, obowiązujące w przypadku umowy o dzieło. Obowiązuje dowolność sposobu wykonania dzieła. Podział obowiązków i praw w umowie o dzieło ma duże znaczenie dla sprawnego przebiegu współpracy oraz ochrony interesów obu stron. Dzięki temu zarówno zamawiający, jak i wykonawca wiedzą, czego mogą oczekiwać i jakie mają zobowiązania.

Jak wypowiedzieć umowę o dzieło?

W przeciwieństwie do umowy zlecenia, umowa o dzieło nie może być swobodnie wypowiedziana przez żadną ze stron. Istnieją jednak określone warunki, które pozwalają na rozwiązanie takiej umowy.

Kiedy wykonawca może wypowiedzieć umowę?

Wykonawca ma prawo do wypowiedzenia umowy o dzieło jedynie wtedy, gdy zamawiający nie współpracuje w sposób umożliwiający realizację dzieła. Może to obejmować brak dostarczenia niezbędnych materiałów, nieudzielanie potrzebnych informacji lub inne działania, które uniemożliwiają wykonanie umówionego efektu pracy. Umowa staje się również nieważna w przypadku śmierci wykonawcy. Wtedy, jeśli materiał był własnością przyjmującego zamówienie, a częściowo wykonane dzieło przedstawia wartość dla zamawiającego, przyjmujący zamówienie lub jego spadkobierca może żądać, ażeby zamawiający odebrał materiał w stanie, w jakim się znajduje, za zapłatą jego wartości oraz odpowiedniej części wynagrodzenia.

Kiedy zamawiający może wypowiedzieć umowę?

Zamawiający ma większe możliwości rozwiązania umowy o dzieło. Jeśli umowa zostaje rozwiązana przed ukończeniem dzieła, wykonawca ma prawo do wynagrodzenia za wykonaną część pracy. Zamawiający może w każdej chwili odstąpić od umowy, o ile dzieło nie zostało ukończone, przy czym musi zapłacić umówione wynagrodzenie, z możliwością odliczenia tego, co przyjmujący zamówienie zaoszczędził z powodu niewykonania dzieła. Jeżeli dzieło zostało ukończone, ale zawiera wady, zamawiający może obniżyć wynagrodzenie o koszty konieczne do ich usunięcia przez inną osobę. Jeżeli wykonawca wykonuje dzieło w sposób wadliwy albo sprzeczny z umową, zamawiający może wezwać wykonawcę do zmiany sposobu wykonania i wyznaczyć mu w tym celu odpowiedni termin. Po bezskutecznym upływie wyznaczonego terminu zamawiający może od umowy odstąpić albo powierzyć poprawienie lub dalsze wykonanie dzieła innemu wykonawcy. Jeżeli wykonujący dzieło nie przeprowadza prac zgodnie z ustalonym wcześniej harmonogramem, a zamawiający orientuje się, że opóźnienia są zbyt duże, by można było liczyć na oddanie dzieła w terminie, ma prawo rozwiązać umowę przed jej zakończeniem.

W jakich branżach i zawodach jest popularna umowa o dzieło?

Choć umowa o dzieło nie zapewnia takich samych przywilejów jak umowa o pracę, np. płatnego urlopu czy składek na ubezpieczenie społeczne, w wielu profesjach jest korzystniejsza zarówno dla wykonawców, jak i zamawiających. Umowa o dzieło sprawdza się wszędzie tam, gdzie efekt pracy jest jasno określony, a jej rezultat można wyraźnie ocenić. Z jednej strony daje dużą swobodę w realizacji, z drugiej, nie obciąża dodatkowymi formalnościami, jak składki ZUS.

Branża kreatywna i artystyczna

Copywriterzy i redaktorzy (np. pisanie artykułów, opisów produktów), graficy i ilustratorzy, fotografowie i filmowcy (np. sesje zdjęciowe, montaż filmów), tłumacze (np. tłumaczenie książek, dokumentów), muzycy i kompozytorzy (np. skomponowanie utworu, wykonanie koncertu), aktorzy i reżyserzy.

IT i nowe technologie

Programiści (np. stworzenie aplikacji, napisanie kodu), webdeveloperzy (np. wykonanie strony internetowej), UX/UI designerzy.

Branża edukacyjna i szkoleniowa

Autorzy kursów i podręczników, prowadzący warsztaty i szkolenia.

Rzemiosło i rękodzieło

Stolarze i meblarze (np. wykonanie indywidualnego zamówienia na mebel), złotnicy i jubilerzy (np. wykonanie biżuterii na zamówienie), twórcy rękodzieła.

Branża budowlana i remontowa

Architekci i projektanci wnętrz.

Marketing i reklama

Specjaliści od social media.

Umowa o dzieło - zalety i wady

Wszystkie dostępne formy współpracy mają swoje dobre strony, ale wiążą się z nimi też pewne ograniczenia. Nie inaczej jest w przypadku umowy o dzieło.

Zalety

- Możliwość skorzystania z 50% kosztów uzyskania przychodu - w przypadku działalności twórczej (np. praw autorskich).

- Brak obowiązku odprowadzania składek ZUS - wykonawca nie jest objęty składkami ZUS, co oznacza brak prawa do świadczeń takich jak emerytura, renta czy zwolnienie lekarskie (chyba że umowa jest z własnym pracodawcą).

- Elastyczność - wykonawca ma dużą swobodę w sposobie i miejscu wykonywania pracy.

- Orientacja na rezultat - skupienie na efekcie końcowym, co może być motywujące dla wykonawcy.

Wady

- Brak praw pracowniczych - brak płatnego urlopu, okresu wypowiedzenia, ochrony przed zwolnieniem.

- Brak ubezpieczenia społecznego i zdrowotnego - wykonawca nie ma prawa do świadczeń z ZUS, takich jak emerytura, renta, zasiłek chorobowy czy świadczenia z ubezpieczenia zdrowotnego (chyba że ma inny tytuł do ubezpieczeń lub umowa jest z własnym pracodawcą).

- Ryzyko uznania za umowę o pracę - w przypadku braku cech dzieła lub zbyt dużej ingerencji zamawiającego w sposób wykonania pracy, umowa może zostać uznana za umowę o pracę, co wiąże się z konsekwencjami prawnymi i finansowymi dla zamawiającego.

W świetle tego bilansu, umowa o dzieło będzie szczególnie korzystnym rozwiązaniem dla osób, które cenią elastyczność i pracują w branżach opartych na realizacji konkretnych projektów. Warto jednak zastanowić się, czy chcemy, aby ten rodzaj współpracy był naszym jedynym źródłem dochodów.

Umowa o dzieło a inne rodzaje umów

Wybór odpowiedniej formy współpracy zależy od charakteru wykonywanej pracy oraz oczekiwań stron. Umowa o dzieło różni się od innych form zatrudnienia zarówno pod względem zobowiązań, jak i konsekwencji prawnych.

Umowa o dzieło a umowa o pracę

Umowa o pracę gwarantuje pracownikowi stabilność zatrudnienia, ochronę socjalną (m.in. ubezpieczenie ZUS, urlop) oraz podporządkowanie pracodawcy. W przeciwieństwie do niej umowa o dzieło dotyczy jedynie wykonania konkretnego efektu pracy i nie podlega przepisom prawa pracy.

Umowa o dzieło a umowa zlecenie

Podstawowa różnica między umową o dzieło a umową zlecenie polega na tym, że umowa zlecenie obejmuje wykonywanie określonych czynności przez pewien czas, a nie osiągnięcie konkretnego rezultatu. W odróżnieniu od umowy o dzieło, umowa zlecenie co do zasady podlega składkom ZUS, co oznacza dodatkowe koszty dla zleceniobiorcy i zleceniodawcy (chyba że wynagrodzenie jest poniżej minimalnego wynagrodzenia lub umowa jest zawarta z własnym pracodawcą, gdzie zasady są bardziej złożone). Umowa zlecenie może być swobodnie wypowiedziana przez każdą ze stron.

Umowa o dzieło a samozatrudnienie

Osoba prowadząca działalność gospodarczą ma większą elastyczność i może obsługiwać wielu klientów, ale ponosi również koszty składek ZUS oraz prowadzenia firmy. Umowa o dzieło pozwala na realizację pojedynczych zleceń bez konieczności rejestrowania działalności, ale nie daje zabezpieczeń socjalnych.

Film edukacyjny dotyczący porównania umów cywilnoprawnych i umowy o pracę

Umowa o dzieło - najważniejsze informacje

Umowa o dzieło to rodzaj umowy cywilnoprawnej, w której wykonawca zobowiązuje się do stworzenia określonego dzieła, a zamawiający do zapłaty wynagrodzenia. Jej specyficzną cechą jest skoncentrowanie na wyniku pracy, który musi być jasno określony w umowie. Warto pamiętać, że od 2026 roku planowane są zmiany dotyczące obowiązkowych składek ZUS od umów cywilnoprawnych, w tym umowy o dzieło. Zatrudniając osobę na umowę o dzieło, płatnik rozlicza ją albo w formie zaliczek na poczet rozliczenia umowy albo po przekazaniu dzieła. Zasady te dotyczą zarówno dzieł zamawianych i rozliczanych okresowo (np. miesięcznie), jak i dzieł jednorazowych.

Pobór zaliczki na podatek odbywa się według ściśle określonych zasad. Przychód z umowy obniżany jest o koszty podatkowe, po których odliczeniu pobierany jest podatek dochodowy. Koszty uzyskania przychodu od umowy o dzieło mogą stanowić 20% lub 50% (jeśli nastąpiło przeniesienie praw autorskich na dziełobiorcę). Podatnik, który uzyskuje przychody z różnych źródeł, może złożyć oświadczenie o stosowaniu kwoty zmniejszającej podatek na formularzu PIT-2 maksymalnie 3 płatnikom. Obliczając roczny podatek, wykonawca może zastosować kwotę wolną od podatku - w związku z powyższym ostateczny podatek będzie z reguły niższy o tę wartość od sumy pobieranych w trakcie roku od wynagrodzenia zaliczek na podatek.

W przypadku wypłat z tytułu realizacji dzieła z zagranicy, podatnik samodzielnie rozlicza zaliczki na podatek do 20 dnia miesiąca po miesiącu uzyskania wynagrodzenia. Inaczej wyglądają zlecenia, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 200 zł. W takim przypadku nie stosuje się żadnych kosztów podatkowych, niezależnie od rodzaju dzieła. Płatnik podatek pobiera ryczałtowo, wpłaca go do urzędu i nie wystawia wykonawcy informacji podatkowej. Informacja o pobranym podatku trafia wyłącznie do urzędu skarbowego na elektronicznym druku PIT-8AR w terminie do końca stycznia po roku rozliczanym. Podatnik otrzymane wynagrodzenie wprowadza do deklaracji rocznej PIT-37.

Jeżeli podatnik posiada straty podatkowe, to może je odliczyć od dochodu z umowy o dzieło wyłącznie w przypadku, jeśli strata pochodzi z tego samego źródła, co umowa o dzieło (np. z działalności wykonywanej osobiście). W przypadku otrzymania kary umownej z tytułu różnego rodzaju czynności kontrahenta, wykonawca karę traktuje jako przychód z innych źródeł. Wypłata odsetek za nieterminową zapłatę wynagrodzenia traktować należy jako przychód z tytułu innych źródeł. Odszkodowanie oraz kara umowna wypłacana przez wykonawcę z umowy o dzieło (zarówno z działalności gospodarczej jak i prywatnej umowy o dzieło) nie stanowi kosztu uzyskania przychodów - wypłaconej w ten sposób kwoty nie można traktować jako kosztu uzyskania przychodu z tak zawartej umowy i nie wyszczególnia się go w deklaracji PIT po stronie kosztów. Zasada ta dotyczy również odszkodowania lub kary rozliczanej jako potrącenie z ostatecznej kwoty, podlegającej zapłacie.

Dopuszczalnym jest wykonywanie działalności gospodarczej oraz realizowanie umów o dzieło nawet o takim samym przedmiocie. Umowa o dzieło jest umową nastawioną na końcowy rezultat. Przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty stosownego wynagrodzenia. W praktyce umowa o dzieło stosowana jest nie tylko przez twórców „dzieł”, ale również jako umowa optymalizująca podatek oraz składki ZUS u standardowych pracowników, wykonujących standardowe czynności na rzecz swoich zleceniodawców. Umowa o dzieło nie jest objęta obowiązkiem odprowadzania składek ZUS (składek na ubezpieczenie społeczne i zdrowotne). Nie stanowi to jednak reguły. Pracodawca jest zobowiązany do odprowadzenia składek na ubezpieczenie społeczne i ubezpieczenie zdrowotne od umowy o dzieło w przypadku, gdy jest ona podpisana z własnym pracownikiem. Zgodnie z ustawą z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, pracownik pozostający w stosunku pracy na podstawie umowy o dzieło zawartej z pracodawcą i w ramach tej umowy wykonuje pracę na jego rzecz - jest zobowiązany do opłacania składek ZUS i zdrowotnych. Dodatkowo każdorazowo należy zbadać, czy zleceniobiorca nie wykona zlecenia na rzecz pracodawcy, nawet jeśli zlecenie przekaże mu inny podmiot niż ten pracodawca.

Jeżeli wystąpi prywatne zlecenie u przedsiębiorcy, powstaje pytanie, czy powinien on rozliczać je w ramach działalności, czy też prywatnie (działalność wykonywana osobiście), a w konsekwencji rozliczyć ryczałtowe koszty uzyskania, a także myśleć o dodatkowych składkach ZUS z tytułu tego zlecenia. Należy uznać, że jeżeli zlecenie nie znajduje się w przedmiocie działalności gospodarczej, zgłoszonym przez przedsiębiorcę do CEIDG lub KRS, to jest prawdopodobne, że przedsiębiorca świadczył zlecenie prywatnie.

Umowa o dzieło jest umową cywilnoprawną. Zgodnie z art. 627 Kodeksu cywilnego umowa o dzieło zobowiązuje przyjmującego zamówienie do wykonania oznaczonego dzieła, a zamawiającego - do zapłaty wynagrodzenia. Można je wypłacić jednorazowo (po wykonaniu całego dzieła) lub w transzach (odpowiadających realizowanym częściom dzieła). Warto, aby strony umowy sporządzały protokoły odbioru dzieł. Kluczowa różnica między umową zleceniem a umową o dzieło polega na tym, że umowa o dzieło jest nazywana „umową rezultatu”, a umowa zlecenie - „umową starannego działania”. W pierwszym przypadku skupiamy się na efekcie, w drugim - na wykonywaniu czynności. Dziełem jest np. strategia wprowadzenia nowego produktu na polski rynek, a usługą świadczoną w ramach umowy zlecenia - szkolenie z kampanii reklamowych w social media dla pracowników w związku z wprowadzeniem nowego produktu. Zgodnie z art. 6361 Kodeksu cywilnego dzieło może być rzeczą ruchomą, np. meblem, ubraniem, dziełem architektonicznym. Pamiętaj, że nazwa umowy nie decyduje o jej charakterze. Liczy się treść umowy i okoliczności, w których pracuje wykonawca dzieła. Dzieło może być namacalne (np. garnitur uszyty na zamówienie) lub wirtualne (np. aplikacja na Androida). Co prawda dzieła niematerialne trudno jednoznacznie zakwalifikować, ponieważ wiele z nich zbliża się charakterem do usług, które rozlicza się na podstawie umów zleceń, np. szkolenia. Ważne, aby dzieło można było sprawdzić pod kątem potencjalnych wad.

Każda umowa o dzieło jest opodatkowana, przy czym wysokość zaliczki na podatek dochodowy zależy m.in. od wysokości wynagrodzenia z tytułu umowy, statusu wykonawcy dzieła czy progu podatkowego. Zwolnienia podatkowe, np. ulga dla młodych czy ulga dla rodzin 4+, nie mają zastosowania w przypadku umów o dzieło. Niemniej wykonawcy dzieła przysługuje kwota wolna od podatku, czyli 30 000 zł. Umowa o dzieło z przeniesieniem praw autorskich pozwala na zastosowanie kosztów uzyskania przychodu w wysokości 50%. W pozostałych przypadkach stosuje się standardową stawkę, czyli 20%. Wyjątkiem jest umowa o dzieło do 200 zł brutto - w tym przypadku nie stosuje się żadnych kosztów uzyskania przychodu.

Co do zasady, umowy o dzieło nie są objęte obowiązkowymi składkami ZUS. Zgodnie z art. 8 ust. 2a ustawy o systemie ubezpieczeń społecznych, umowa o dzieło zawarta z własnym pracodawcą jest traktowana jako podstawa do naliczania składek na ubezpieczenia społeczne i zdrowotne. W tych przypadkach składki na ubezpieczenia społeczne są odprowadzane z umowy o pracę i umowy o dzieło. Pracodawca nie zgłasza pracownika do obowiązkowych ubezpieczeń społecznych z tytułu umowy o dzieło. Nie wysyła także informacji o tej umowie na formularzu RUD. Jedyne, co musi zrobić, to podsumować przychody z umowy o pracę i umowy o dzieło. Następnie wskazuje tę kwotę w imiennym raporcie miesięcznym (ZUS RCA). W formularzu należy wpisać kod ubezpieczenia 01 10. Przesłanie dodatkowego raportu z kodem 04 11 byłoby błędem. Można powiedzieć, że podwójnym. Po pierwsze - przychody pracownika, który jest jednocześnie wykonawcą dzieła, wykazuje się na jednym formularzu. W pierwszym przypadku mamy do czynienia z zawieszeniem stosunku pracy, mimo że umowa o pracę nie zostaje rozwiązana. W drugim i trzecim przypadku osoba, która korzysta z urlopu związanego z rodzicielstwem, podlega obowiązkowo ubezpieczeniom społecznym z tytułu pobierania zasiłku macierzyńskiego.

Umowa o dzieło nie jest ani obowiązkowym, ani dobrowolnym tytułem do ubezpieczenia zdrowotnego. Wykonawca dzieła nie może poprosić zamawiającego dzieło, aby potrącał składkę zdrowotną z wynagrodzenia. Jeśli wykonawca nie ma innego tytułu do ubezpieczeń, to musi podpisać umowę z NFZ, aby móc korzystać z podstawowych świadczeń. Co ważne, wykonawca dzieła musi mieszkać w Polsce. Wysokość dobrowolnej składki zdrowotnej jest ustalana na podstawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (włącznie z wypłatami z zysku), które co kwartał ogłasza Prezes Głównego Urzędu Statystycznego. Jeżeli wykonawca dzieła miał przerwę w ubezpieczeniu zdrowotnym, musi wnieść opłatę dodatkową.

Obowiązek zgłaszania większości umów o dzieło do ZUS umożliwia organowi kontrolowanie, czy te umowy cywilnoprawne nie są zawierane w celu obejścia przepisów o ubezpieczeniach społecznych. Zgodnie z art. 36 ust. 17 ustawy o systemie ubezpieczeń społecznych, zgłoszenie umowy o dzieło następuje na specjalnym formularzu RUD. Wykonywanie jakiejkolwiek działalności zarobkowej, w tym na podstawie umów cywilnoprawnych, jest sprzeczne z założeniem zwolnienia lekarskiego. Jedynie co może zrobić osoba, która przebywa na L4, to podpisać umowę o dzieło. Warto jednak unikać takich sytuacji, ponieważ zbieżność okresu obowiązywania nowej (!) umowy o dzieło ze zwolnieniem lekarskim może spowodować, że ZUS podważy zasadność świadczenia chorobowego, które należy się z tytułu umowy o pracę. Taki konflikt nie zaistnieje, jeśli dana osoba zarabia na podstawie umowy o dzieło obowiązującej od np. 1 lipca do 31 grudnia 2023 roku i uda się na L4 od np. 1 do 14 października 2023 roku. Wątpliwości powstałyby, gdyby chora osoba podpisała umowę o dzieło np. 4 października.

O ile zleceniobiorca może zgłosić się do dobrowolnego ubezpieczenia chorobowego z tytułu umowy zlecenia i otrzymać zasiłek chorobowy z ZUS, o tyle takie prawo nie przys przysługuje wykonawcy dzieła. Jedynym wyjątkiem jest przypadek, w którym pracownik zawiera umowę o dzieło z własnym pracodawcą. Wtedy umowa jest w pełni ozusowana.

Koszt umowy o dzieło dla pracodawcy, który podpisze ją z inną osobą niż własny pracownik, jest równy wynagrodzeniu brutto. Nie ma tu mowy o wynagrodzeniu „brutto brutto” czy „superbrutto”, czyli kwocie, która obejmuje wynagrodzenie brutto i składki ZUS obciążające pracodawcę. Co więcej, zamawiający dzieło nie musi się przejmować także obliczaniem i odprowadzaniem zaliczki na podatek dochodowy, jeśli podpisze umowę o dzieło z osobą, która nie ukończyła 26. roku życia. Młodym podatnikom przysługuje tzw. ulga dla młodych. Chociaż rząd zapowiadał pełne oskładkowanie umów cywilnoprawnych już od wiosny 2023 roku, to nie tylko przesunięto realizację tego planu na wiosnę 2025 roku, ale także wykluczono z niego umowy o dzieło. W efekcie dalej pozostaną tzw. umowy śmieciowe.

Nie, minimalna stawka godzinowa obowiązuje w przypadku umów zleceń i umów o świadczenie usług, do których stosuje się przepisy o zleceniu. Ani wykonawca dzieła, ani zamawiający dzieło nie muszą przeliczać wynagrodzenia, aby sprawdzić, ile wyniosła stawka brutto za przepracowaną godzinę. Istnieje kilka wyjątków, w których minimalna stawka godzinowa nie ma zastosowania.

Chociaż rachunek do umowy o dzieło nie jest obowiązkowy - można ją uwzględnić na liście płac - to jednak jest najpopularniejszą formą rozliczenia dzieła. Dopuszcza się wersję papierową i elektroniczną dokumentu. Ważne, aby uwzględnić w umowie, że strony zgadzają się na rozliczenie za pomocą rachunku online. Jeżeli postanowienia nie wskazuje, która strona wystawia rachunek, to zamawiający może go zażądać od wykonawcy. W rachunku powinny się znaleźć informacje dotyczące identyfikacji umowy, np. podstawę opodatkowania i wysokość zaliczki na podatek dochodowy (chyba że wykonawca dzieła korzysta ze zwolnienia podatkowego).

Tak, przy czym Kodeks cywilny przewiduje kilka sytuacji, w których zamawiający ma prawo do odstąpienia od umowy o dzieło. Konieczność znacznego podwyższenia wynagrodzenia kosztorysowego na podstawie art. 629 i art. 630 Kodeksu cywilnego. Zamawiający najpierw wzywa wykonawcę do zmiany sposobu realizacji dzieła i wyznacza nowy termin. Zamawiający może w każdej chwili odstąpić od umowy, o ile dzieło nie zostało ukończone, przy czym musi zapłacić umówione wynagrodzenie, z możliwością odliczenia części wynagrodzenia na podstawie czasu, materiałów itd.

Według art. 646 Kodeksu cywilnego roszczenia wynikające z umowy o dzieło przedawniają się z upływem 2 lat od dnia oddania dzieła. Jeśli przyjmujący zamówienie nie odda dzieła, okres przedawnienia jest taki sam, ale odlicza się go od dnia, w którym dzieło miało trafić do zamawiającego zgodnie z umową.

Nie, umowy cywilnoprawne nie wliczają się do okresu zatrudnienia, który wpływa na uprawnienia pracownicze, np. wymiar urlopu wypoczynkowego czy okres wypowiedzenia umowy o pracę. Zasadniczo - nie, bo umowy o dzieło nie są oskładkowane. Jeśli wykonawca dzieła podlega obowiązkowo lub dobrowolnie ubezpieczeniom społecznym z tytułu umowy o dzieło, bo np. zawarł ją z własnym pracodawcą, to ZUS weźmie ją pod uwagę jako okres składkowy, obliczając wysokość świadczenia emerytalnego.

tags: #umowa #o #dzielo #jedynym #zrodlem #dochodu