W życiu zawodowym często spotykamy się z różnymi formami współpracy, a wśród nich umowa o dzieło zajmuje istotne miejsce. Jest to umowa cywilnoprawna, uregulowana w Kodeksie cywilnym, która zobowiązuje przyjmującego zamówienie do wykonania oznaczonego dzieła, a zamawiającego do zapłaty wynagrodzenia. Istotą tej umowy jest osiągnięcie konkretnego rezultatu, będącego wytworem pracy wykonawcy, zarówno materialnym, jak i niematerialnym. Warto zaznaczyć, że umowa o dzieło nie tworzy stosunku pracy, a strony określane są jako wykonawca i zamawiający.

Rozliczanie dochodów z umowy o dzieło wiąże się z obowiązkiem zapłaty podatku dochodowego. Zrozumienie zasad opodatkowania oraz konsekwencji niezapłacenia należności jest kluczowe dla każdego, kto podejmuje tego typu współpracę.

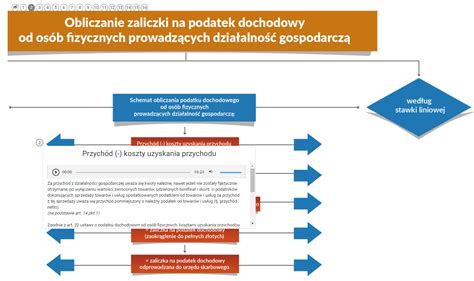

Opodatkowanie dochodów z umowy o dzieło

Co do zasady, umowa o dzieło jest opodatkowana na zasadach ogólnych. Łączne dochody podatnika, które nie przekraczają 120 000 zł od początku roku kalendarzowego, są objęte 12% podatkiem. W miesiącu, w którym suma dochodów przekroczy 120 000 zł, płatnik musi naliczyć 12% od wynagrodzenia mieszczącego się w I progu podatkowym i 32% od nadwyżki, czyli kwoty ponad 120 000 zł.

Wyjątkiem jest zryczałtowany podatek dochodowy w wysokości 12%. Nalicza się go z tytułu umów o dzieło, których wartość nie przekracza 200 zł brutto. Limit 200 zł brutto dotyczy pojedynczych umów. Zamawiający nie zastosuje zryczałtowanego podatku, jeśli podpisał umowę o dzieło z własnym pracownikiem.

Podstawą opodatkowania jest wynagrodzenie brutto pomniejszone o ewentualne składki i koszty uzyskania przychodów. Przychód z umowy obniżany jest o koszty podatkowe, po których odliczeniu pobierany jest 12% podatek dochodowy. Koszty uzyskania przychodu z umowy o dzieło mogą stanowić 20% lub 50% (jeśli nastąpiło przeniesienie praw autorskich na dziełobiorcę). Koszty te nie mogą jednak przekroczyć określonych limitów.

Gdy podatnik posiada dochody z umowy o dzieło, nie musi obliczać podatku w PIT za dany rok ręcznie. Istnieje możliwość sprawdzenia wysokości podatku kompleksowo, uwzględniając wszystkie ulgi, odliczenia i nową kwotę wolną od podatku. Zaliczki na podatek należy przekazywać do 20 dnia miesiąca za miesiąc poprzedni.

W przypadku umów o dzieło, których wartość nie przekracza 200 złotych, stosuje się stałe, zryczałtowane opodatkowanie w wysokości 12%. Płatnik pobiera ten podatek i przekazuje go do Urzędu Skarbowego do 20. dnia kolejnego miesiąca. Informacja o pobranym podatku trafia do urzędu skarbowego na elektronicznym druku PIT-8AR.

Jeśli dochodzi do zwrotu zaliczki lub zadatku na poczet wykonania dzieła, o wartość tę obniża się wypłatę w roku zwrotu. Nieprawidłowości w wypłatach, rozliczane w roku kolejnym po roku wypłaty, nie wpływają na treść PIT-11 i PIT-4R.

W przypadku wypłat z tytułu realizacji dzieła z zagranicy, podatnik samodzielnie rozlicza zaliczki na podatek do 20 dnia miesiąca po miesiącu uzyskania wynagrodzenia.

Obliczając roczny podatek, wykonawca może zastosować kwotę wolną od podatku, co zazwyczaj obniża ostateczny podatek w stosunku do sumy pobieranych w trakcie roku zaliczek.

W ramach poszczególnych źródeł przychodów można łączyć ze sobą przychód i koszty. Podatnik, który z umowy zlecenie posiada wyłącznie koszt lub poniósł stratę, może ją odliczyć od umowy o dzieło wykonywanej w ramach tego źródła (działalność wykonywana osobiście). Jeśli strata pochodzi z tego samego źródła, co umowa o dzieło, można ją odliczyć od dochodu z umowy o dzieło.

W przypadku otrzymania kary umownej z tytułu różnego rodzaju czynności kontrahenta, wykonawca traktuje karę jako przychód z innych źródeł. Wypłata odsetek za nieterminową zapłatę wynagrodzenia również traktowana jest jako przychód z tytułu innych źródeł.

Odszkodowanie oraz kara umowna wypłacana przez wykonawcę z umowy o dzieło nie stanowi kosztu uzyskania przychodów i nie wyszczególnia się jej w deklaracji PIT po stronie kosztów. Zasada ta dotyczy również odszkodowania lub kary rozliczanej jako potrącenie z ostatecznej kwoty, podlegającej zapłacie.

W deklaracji PIT nie należy ujmować umów o wartości do 200 zł brutto. Wiele umów o dzieło można w deklaracji podatkowej łączyć.

Dopuszczalnym jest wykonywanie działalności gospodarczej oraz realizowanie umów o dzieło nawet o takim samym przedmiocie.

Umowa o dzieło z przeniesieniem praw autorskich polega na tym, że wykonawca zbywa się majątkowych praw autorskich do wykonywanego utworu. Od przychodów uzyskanych z umowy z przeniesieniem praw autorskich, wykonawca może odliczyć 50% kosztów.

Zgodnie z art. 627 Kodeksu cywilnego, przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Istotą umowy jest osiągnięcie oznaczonego rezultatu. Rezultat działania przyjmującego zamówienie powinien być jasno zdefiniowany przez zamawiającego już w momencie zawierania umowy.

Przedmiot stworzony na mocy umowy o dzieło nie jest własnością twórcy, a zlecającego. Przyjmujący zamówienie może je zachować wyłącznie w przypadku, gdy zlecający nie wypełni swojej części umowy, tj. nie zapłaci wynagrodzenia.

Wynagrodzenie jest płatne w chwili oddania dzieła, o ile nic innego nie wynika z umowy. Dodatkowo, jeśli dzieło ma być wykonywane i oddawane częściowo, wynagrodzenie płatne jest oddzielnie, po spełnieniu każdego ze świadczeń częściowych. Dokładne ustalenie wysokości wynagrodzenia nie jest obligatoryjne, ważne jednak, aby dało się je wyliczyć na podstawie określonych kryteriów.

Wynagrodzenie może przyjąć różne formy, m.in.: ryczałtowe, kosztorysowe, mieszane, godzinowe. Rodzaj umówionego wynagrodzenia nie ma wpływu na termin jego zapłaty. Strony korzystają z zasady swobody umów, a pierwszeństwo mają postanowienia umowy dotyczące terminu zapłaty.

W przypadku umowy o dzieło, wynagrodzenie należy się z chwilą oddania dzieła w całości, chyba że jest ono oddawane w częściach. Art. 639 Kodeksu cywilnego stanowi wyjątek: przyjmujący zamówienie może żądać zapłaty wynagrodzenia mimo niewykonania dzieła, jeśli był gotów je wykonać, ale przeszkodziła mu w tym przeszkoda powstała z przyczyn zależnych od zamawiającego.

Roszczenie o zapłatę wynagrodzenia mimo niewykonania dzieła nie ma charakteru odszkodowawczego. Przyjmujący zamówienie ma prawo żądać dodatkowo wypłaty odszkodowania, jeśli z winy zamawiającego poniósł straty przekraczające kwotę umownego wynagrodzenia. Wynagrodzenie powinno jednak zostać pomniejszone o kwotę, którą przyjmujący oszczędził z powodu niewykonania dzieła.

Ciężar udowodnienia, że wykonawca był gotów do wykonania dzieła i doznał przeszkody z przyczyn leżących po stronie zamawiającego, spoczywa na przyjmującym zamówienie. Zamawiającego obciąża udowodnienie, w jakiej części wynagrodzenie wykonawcy powinno zostać obniżone o to, co przyjmujący zamówienie oszczędził.

Umowa o dzieło jest umową terminową, a wynagrodzenie powinno zostać wypłacone w chwili zakończenia dzieła i oddania go do dyspozycji zamawiającego, jeśli w umowie brak innych zapisów.

W przypadku niezłożenia zeznania podatkowego, należy złożyć czynny żal wraz z zeznaniem podatkowym i równoczesną wpłatą podatku. W przypadku nieujawnienia wszystkich dochodów w złożonym PIT, należy złożyć korektę PIT oraz zapłacić podatek.

Konsekwencje niezapłacenia podatku dochodowego

Niezapłacenie podatku wynikającego z deklaracji rocznej może prowadzić do poważnych konsekwencji prawnych i finansowych. Warto zwrócić uwagę na przepisy Kodeksu karnego-skarbowego.

Kara za niewykazanie dochodów podlegających opodatkowaniu

Art. 57 § 1 Kodeksu karno-skarbowego stanowi: „Podatnik, który uporczywie nie wpłaca w terminie podatku, podlega karze grzywny za wykroczenie skarbowe”. Kara grzywny za uporczywe niepłacenie podatków wynosi od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia.

Jeśli zaległość podatkowa jest wyższa niż 5-krotność minimalnego wynagrodzenia, niezapłacenie podatku stanowi przestępstwo skarbowe, za które grozi kara grzywny do 720 stawek dziennych albo kara pozbawienia wolności lub obie te kary łącznie. Stawka dzienna ustalana jest przez sąd.

Jeżeli zaległość podatkowa jest niższa niż 5-krotność minimalnego wynagrodzenia, niezapłacenie podatku stanowi wykroczenie skarbowe, podlegające karze grzywny.

Urząd skarbowy może nałożyć karę grzywny, jak i karną stawkę podatku wynoszącą 75% nieujawnionych dochodów. Możliwe jest podwójne ukaranie.

Możliwość ukarania przez skarbówkę ustępuje po określonym czasie, w zależności od kwalifikacji czynu jako przestępstwa lub wykroczenia. Samo zobowiązanie podatkowe przedawnia się po 5 latach.

Czynności urzędu skarbowego wobec podatnika (postępowanie egzekucyjne)

Jeżeli dług podatkowy jest oznaczony, urząd skarbowy wydaje decyzję określającą wysokość zobowiązania podatkowego. Podatnik ma 14 dni na uregulowanie podatku wraz z odsetkami. Po upływie 7-dniowego terminu od doręczenia decyzji i nieuregulowaniu zobowiązania, skarbówka może wszcząć postępowanie egzekucyjne.

W ramach postępowania egzekucyjnego urząd skarbowy może ściągać zaległości podatkowe i grzywny z majątku dłużnika. Podatnik odpowiada całym swoim majątkiem, a także majątkiem wspólnym z małżonkiem.

Organ skarbowy może dochodzić zaległych zobowiązań podatkowych poprzez m.in.: zajęcie wynagrodzenia, zajęcie konta bankowego, egzekucję z autorskich praw majątkowych, ruchomości, nieruchomości.

Dłużnicy, wobec których wszczęto postępowanie egzekucyjne, wpisywani są do Rejestru Należności Publicznoprawnych. Dane w Rejestrze są ujawniane, gdy łączna kwota należności pieniężnych wraz z odsetkami wyniesie co najmniej 5000 zł.

Niezapłacenie podatku PCC w terminie może skutkować dotkliwymi konsekwencjami finansowymi. Kara za niedopełnienie tego obowiązku może wynosić nawet 93 320 zł. Podatek PCC jest należny w przypadku zawarcia określonych umów cywilnoprawnych, takich jak umowy sprzedaży, pożyczki, darowizny.

Na zapłatę podatku PCC masz 14 dni od dnia powstania obowiązku podatkowego. Niezłożenie deklaracji PCC-3 i nieuiszczenie podatku w terminie skutkuje naruszeniem przepisów Kodeksu karnego skarbowego.

Jeśli zorientujesz się, że nie zapłaciłeś podatku PCC w wymaganym terminie, masz szansę uniknąć kary, korzystając z instytucji tzw. czynnego żalu. Procedura polega na złożeniu zaległej deklaracji PCC-3 oraz uregulowaniu należnego podatku wraz z odsetkami za zwłokę.

Są sytuacje, w których podatek PCC nie jest należny, np. zakup od firmy (obowiązuje VAT), wartość przedmiotu umowy poniżej 1000 zł, darowizna w najbliższej rodzinie (jeśli zostanie zgłoszona w ciągu 6 miesięcy), zakup pojazdu za granicą.

Jeśli Twoje zeznanie PIT wykazuje niedopłatę, należy ją uregulować do 30 kwietnia roku następującego po roku podatkowym. Niedopłatę podatku należy przesłać na indywidualny mikrorachunek podatkowy.

Brak opłacenia niedopłaty podatku PIT skutkuje naliczeniem odsetek za zwłokę. Jeśli nie uregulujesz niedopłaty w terminie, urząd skarbowy rozpocznie procedurę windykacyjną, która może zakończyć się egzekucją komorniczą.

Zaległości podatkowe mogą zostać potraktowane jako wykroczenie lub przestępstwo, co wiąże się z ryzykiem grzywny lub nawet pozbawienia wolności.

Umowa o Dzieło we Własnej Spółce: Kiedy To Najbardziej Opłacalne?

tags: #umowa #o #dzielo #a #skutki #nie