Spis z natury, znany również jako inwentaryzacja lub remanent, to dokument niezbędny dla wielu przedsiębiorców. Odzwierciedla on dokładny stan zasobów firmy na określony dzień i stanowi podstawę do prawidłowego rozliczenia podatkowego. Obowiązek sporządzenia spisu z natury wynika z przepisów prawa i dotyczy przedsiębiorców prowadzących podatkową księgę przychodów i rozchodów (KPiR), rozliczających się na zasadach ogólnych lub podatkiem liniowym.

Głównym celem sporządzania spisu z natury jest precyzyjne określenie faktycznego dochodu firmy oraz aktualizacja zapisów księgowych. Pozwala on na oszacowanie wartości posiadanych towarów handlowych, materiałów, półproduktów, a nawet odpadów i braków magazynowych.

Kiedy należy sporządzić spis z natury?

Przedsiębiorcy mają obowiązek sporządzić spis z natury w następujących sytuacjach:

- W dniu rozpoczęcia działalności gospodarczej (tzw. remanent początkowy).

- W ostatnim dniu roku podatkowego (remanent końcowy).

- 1 stycznia każdego roku (chyba że rok podatkowy jest tożsamy z rokiem kalendarzowym - wtedy wystarczy przepisać spis z dnia 31 grudnia).

- Przy zmianie wspólników lub zmianie proporcji ich udziałów.

- W momencie likwidacji działalności gospodarczej (tzw. remanent likwidacyjny).

Dodatkowo, urząd skarbowy ma prawo zażądać spisu z natury w dowolnym momencie w trakcie roku podatkowego. Jest to narzędzie kontrolne, służące weryfikacji prawidłowości księgowości i zgodności deklarowanych dochodów ze stanem faktycznym posiadanych towarów.

Kto musi robić spis z natury?

Obowiązek sporządzenia spisu z natury towarów handlowych, półproduktów, odpadów i braków dotyczy przedsiębiorców prowadzących działalność na podstawie księgi przychodów i rozchodów, rozliczających się podatkiem liniowym lub na zasadach ogólnych. Nie ma przy tym znaczenia, czy prowadzisz jednoosobową działalność gospodarczą, czy spółkę, a jedynie wybrana forma opodatkowania.

Od początku 2019 roku obowiązek sporządzania spisu z natury nie dotyczy przedsiębiorców rozliczających się ryczałtem, z wyjątkiem remanentu likwidacyjnego. Firmy typowo usługowe, które nie posiadają towarów handlowych, ale prowadzą KPiR, również muszą wykonać spis z natury. Jest to tzw. zerowy spis z natury, który mimo wartości zerowej, należy uwzględnić w podatkowej księdze przychodów i rozchodów.

Czego dotyczy spis z natury?

Inwentaryzacja wykonywana na koniec roku powinna zawierać informacje o:

- Towarach handlowych.

- Materiałach (surowcach).

- Półproduktach.

- Artykułach w trakcie produkcji.

- Brakach magazynowych i odpadach.

Spis z natury wykonywany na koniec roku nie obejmuje wyposażenia firmy ani środków trwałych. Te pozycje muszą jednak znaleźć się w spisie z natury wykonywanym w związku z likwidacją działalności.

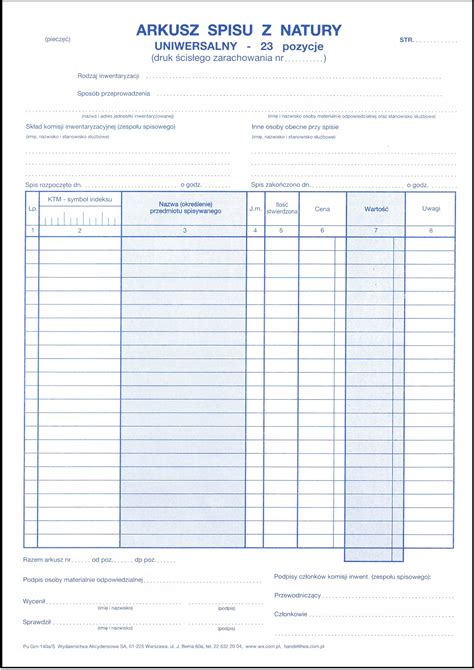

Jakie elementy musi zawierać spis z natury?

Dokument inwentaryzacyjny powinien zawierać szereg kluczowych elementów, w tym:

- Imię i nazwisko właściciela oraz nazwę firmy.

- Datę sporządzenia.

- Numer przypisany każdej pozycji.

- Szczegółowe określenie towaru (nazwa, ilość, jednostka miary, cena jednostkowa oraz łączna wartość z dnia sporządzenia spisu).

- Łączną wartość spisu.

- Klauzulę „Spis zakończono na pozycji…”.

- Podpisy osób sporządzających spis oraz podpis właściciela firmy.

Gotowe wzory dokumentów można znaleźć, wpisując w wyszukiwarkę „spis z natury wzór”. Należy jednak zwrócić uwagę, czy znajdują się na nich wszystkie wymienione składniki.

Jak wycenić towary ze spisu z natury? Ceny netto czy brutto?

Wycena składników spisu z natury powinna być zgodna z przepisami ustawy o rachunkowości. Dla płatników VAT kluczowe jest uwzględnianie wartości netto, natomiast dla firm niepłacących VAT („nievatowców”) istotne są wartości brutto. Wynika to z konieczności precyzyjnego rozliczenia podatkowego.

Nie mniej ważnym aspektem jest dokładne oszacowanie wartości rynkowej każdego przedmiotu w spisie, szczególnie gdy jest ona aktualnie znacznie wyższa niż pierwotne ceny nabycia. Taka wycena powinna odzwierciedlać aktualne ceny zakupu lub nabycia na rynku, lub w przypadku artykułów własnoręcznie wykonanych obejmować koszty użytych w toku produkcji materiałów. Odpady warto wyceniać według ich przydatności użytkowej.

Problemy przy określeniu wartości sprawiają często materiały częściowo zużyte - np. niepełne opakowanie używanego w firmie preparatu. Materiały częściowo zużyte należy wyceniać, tak jak gdyby były pełne.

Spis z natury a podatek

Wartość spisu z natury na koniec roku jest istotna dla rozliczeń podatkowych. Zgodnie z przepisami, wartość remanentu na koniec roku pomniejsza się o kwotę, o którą podatnik zmniejszył koszty uzyskania przychodów lub zwiększył przychody. Z punktu widzenia zobowiązań podatkowych, mniejsza wartość remanentu na koniec roku jest korzystniejsza dla przedsiębiorcy, ponieważ wysoka wartość spisu z natury zwiększa dochód firmy i płacony od niego podatek.

Jest to jeden z powodów, dla których wiele firm handlowych organizuje świąteczne i noworoczne wyprzedaże. Zmniejszenie wartości remanentu końcowego wpływa na obniżenie podstawy opodatkowania.

Dlaczego jeszcze spis z natury jest ważny?

Spis z natury odgrywa istotną rolę, gdyż umożliwia precyzyjne określenie stanu majątku firmy, co bezpośrednio wpływa na wyliczenie podatku dochodowego. Ewentualne błędy w spisie mogą prowadzić do nieprawidłowych rozliczeń rocznych, a w konsekwencji do ryzyka konsekwencji prawnych, takich jak postępowania administracyjne za wykroczenia skarbowe.

Dodatkowo spis z natury pozwala na wykrycie:

- Błędów księgowych przy sprzedaży lub zakupie towarów.

- Braków magazynowych.

- Ewentualnych nadużyć pracowników.

- Produktów niezdatnych do dalszego użytkowania (np. przeterminowanych lub uszkodzonych).

Jak sporządzić spis z natury krok po kroku?

Aby skutecznie przeprowadzić spis z natury, należy przestrzegać kilku kluczowych kroków:

- Opracowanie arkusza inwentaryzacyjnego: Należy przygotować arkusz zawierający dane przedsiębiorstwa oraz szczegółowe informacje o zasobach. Można go wypełnić ręcznie lub skorzystać z narzędzi komputerowych, takich jak Excel.

- Wprowadzanie danych: W przypadku arkuszy komputerowych, wprowadzając dane do komórek Excela, można automatycznie przemnożyć ilość towaru i obliczyć jego łączną wartość.

- Przeliczenie i wycena składników majątku: Kolejnym etapem jest dokładne przeliczenie wszystkich składników majątku oraz przypisanie im wartości jednostkowych i całościowych. Każda pozycja powinna być jasno i precyzyjnie opisana.

- Podpisanie dokumentu: Na zakończenie dokument musi zostać podpisany przez osoby sporządzające oraz właściciela firmy, co potwierdza jego zgodność z wymogami prawnymi.

Taki proces nie tylko pozwala na precyzyjne oszacowanie stanu majątku przedsiębiorstwa, ale także wspiera zarządzanie finansami poprzez aktualizację zapisów księgowych i ułatwia kalkulację podatków dochodowych.

Jakie narzędzia i programy można wykorzystać do inwentaryzacji?

Podczas inwentaryzacji można używać różnych narzędzi i oprogramowania, które ułatwiają zadanie i minimalizują możliwość pomyłek. Jednym z chętnie stosowanych rozwiązań jest Excel, który umożliwia tworzenie arkuszy kalkulacyjnych z automatycznym sumowaniem wartości. Poza Excelem dostępne są także specjalistyczne programy do spisu z natury, które prowadzą użytkownika krok po kroku przez wszystkie etapy procesu, oferując większą dokładność dzięki wbudowanym mechanizmom walidacyjnym.

Kolejną możliwością są elektroniczne systemy zarządzania zasobami, wykorzystujące kody kreskowe lub tagi RFID do szybkiego i precyzyjnego śledzenia przedmiotów. Te technologie są zwykle stosowane w większych firmach i umożliwiają błyskawiczne skanowanie oraz natychmiastową aktualizację danych dotyczących stanu majątku.

Wybór właściwych narzędzi uzależniony jest od specyfiki firmy oraz jej potrzeb związanych z zarządzaniem zasobami. Nowoczesne technologie w inwentaryzacji zwiększają efektywność pracy i redukują błędy w dokumentacji księgowej przedsiębiorstwa.

Inwentaryzacja - Jak i Kiedy Przeprowadzić, Wpływ na Podatek, Zamknięcie Roku

Jakie są konsekwencje błędów w spisie z natury?

Błędy w spisie z natury mogą mieć poważne konsekwencje. Nieprawidłowe dane prowadzą do błędnego obliczenia podatku dochodowego, co wpływa na całoroczne rozrachunki finansowe przedsiębiorstwa. Takie sytuacje są ryzykowne, ponieważ mogą prowadzić do postępowań administracyjnych za naruszenia skarbowe, kar finansowych (mandatów) oraz konieczności wprowadzania poprawek w dokumentacji księgowej.

Poprawianie pomyłek wymaga czasu i wysiłku, co dodatkowo obciąża dział księgowy. Niepoprawny spis oddziałuje także na stabilność finansową firmy przez niedokładne monitorowanie zasobów, utrudniając zarządzanie majątkiem przedsiębiorstwa. Aby uniknąć takich problemów, kluczowa jest precyzyjna inwentaryzacja i regularna aktualizacja zapisów księgowych zgodnie z rzeczywistym stanem towarów oraz materiałów.

Jak przekazać spis z natury do Urzędu Skarbowego?

Arkusze spisu z natury nie są dokumentami, które należy przekazywać do Urzędu Skarbowego. Służą one jako wewnętrzne narzędzie księgowe, umożliwiające precyzyjne obliczenie należnego podatku. Jednak w przypadku wykrycia nieprawidłowości podczas spisu, konieczne staje się wprowadzenie poprawek. Takie działania gwarantują zgodność z przepisami podatkowymi i pomagają uniknąć kłopotów prawnych związanych z błędami księgowymi.

tags: #spis #z #natury #w #cenach #netto