Rolnictwo, choć często postrzegane jako specyficzna forma działalności, podlega tym samym zasadom, co inne sektory gospodarki, w tym w zakresie zatrudniania pracowników. Rolnik prowadzący gospodarstwo rolne ma prawo zatrudniać osoby do pomocy, zarówno na podstawie umowy o pracę, jak i umów cywilnoprawnych. Wybór formy zatrudnienia wiąże się z szeregiem obowiązków, zarówno prawnych, jak i finansowych, które musi spełnić rolnik jako pracodawca.

Umowa o pracę w rolnictwie

W sytuacjach, gdy rolnik potrzebuje stałego, systematycznego wsparcia przy prowadzeniu gospodarstwa rolnego, preferowaną formą zatrudnienia jest umowa o pracę. Jest to dopuszczalna forma zatrudniania przy pracach rolnych, nawet o charakterze okresowym, gdzie najczęściej stosuje się terminową umowę o pracę. Rolnik, zawierając umowę o pracę, staje się pracodawcą w stosunku do zatrudnionego pracownika.

Przed dopuszczeniem pracownika do pracy, rolnik-pracodawca musi dopełnić kilku formalności:

- Wstępne badania lekarskie: Pracownik musi otrzymać skierowanie na badanie przez lekarza medycyny pracy, który stwierdzi brak przeciwwskazań do wykonywania powierzonych obowiązków.

- Szkolenie BHP: Niezbędne jest przeprowadzenie szkolenia BHP, które obejmuje część ogólną (najlepiej zlecić je wyspecjalizowanej firmie) oraz stanowiskową (instruktaż dotyczący bezpiecznego wykonywania pracy i wskazania zagrożeń).

Sama umowa o pracę musi precyzyjnie określać:

- Strony umowy (pracodawca i pracownik).

- Datę zawarcia umowy.

- Stanowisko pracy (np. pomocnik w gospodarstwie rolnym).

- Wymiar etatu (np. pełny etat, 1/2 etatu).

- Czas trwania umowy (np. na okres próbny).

- Kwotę wynagrodzenia i termin jego zapłaty.

Umowa musi być sporządzona w dwóch egzemplarzach, a pracownikowi należy przekazać zakres jego obowiązków. Rolnik-pracodawca jest również zobligowany do założenia teczki z dokumentacją pracowniczą.

Obowiązki ZUS i podatkowe rolnika-pracodawcy

Zatrudnienie pracownika wiąże się z koniecznością zgłoszenia go do Zakładu Ubezpieczeń Społecznych (ZUS). Rolnik-pracodawca wykorzystuje do tego celu druki ZUS ZUA (w przypadku pełnych ubezpieczeń) lub ZUS ZZA (tylko ubezpieczenie zdrowotne). Zgłoszenie musi nastąpić w terminie 7 dni od dnia zawarcia umowy o pracę.

Rolnik, zatrudniając pracownika, sam staje się płatnikiem składek ZUS za osobę zatrudnioną. W związku z tym zobowiązany jest do:

- Przekazywania miesięcznej deklaracji rozliczeniowej (formularz ZUS DRA), która zawiera rozliczenie składek ubezpieczeniowych i wypłaconych świadczeń.

- Dołączania do ZUS DRA formularzy ZUS RCA (imienny raport miesięczny o składkach i świadczeniach) oraz ZUS RSA (imienny raport o świadczeniach i przerwach w opłacaniu składek).

- Terminowego uiszczania składek ZUS.

Terminy składania dokumentów rozliczeniowych do ZUS są zróżnicowane w zależności od typu płatnika składek, zazwyczaj przypadają do 5., 15. lub 20. dnia następnego miesiąca.

Składki ZUS od wynagrodzenia pracownika

Rolnik-pracodawca jest zobowiązany do poboru i przekazania należności składkowych w określonym stosunku procentowym od wynagrodzenia pracownika:

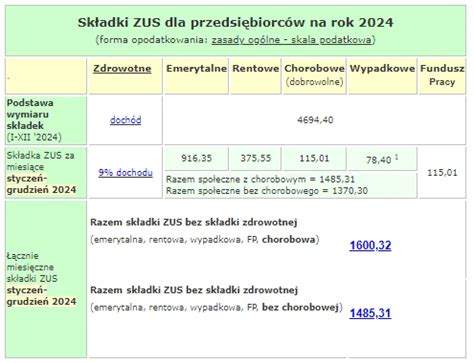

- Składka na ubezpieczenie emerytalne: 19,52%

- Składka na ubezpieczenie rentowe: 8%

- Składka na ubezpieczenie wypadkowe: 1,67%

- Składka na ubezpieczenie chorobowe: 2,45% (dobrowolna)

- Składka zdrowotna: 9%

Jeśli pracownik osiąga co najmniej minimalne wynagrodzenie za pracę, należy również pobrać składki na Fundusz Pracy (2,45%) i Fundusz Gwarantowanych Świadczeń Pracowniczych (0,1%).

Dodatkowo, rolnik zatrudniający pracownika musi realizować obowiązki w zakresie podatku dochodowego od osób fizycznych (PIT):

- Wpłacać w ciągu roku zaliczki na PIT za pracownika.

- Wystawić na koniec roku deklarację PIT-4R oraz informację PIT-11.

Umowy cywilnoprawne w rolnictwie

Rolnik może również zatrudniać pracowników na podstawie umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o pomoc przy zbiorach. Jest to często spotykana forma zatrudnienia, zwłaszcza ze względu na sezonowość prac w rolnictwie.

Umowa zlecenie

Przez umowę zlecenie przyjmujący zlecenie zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie. W przypadku rolnika jako zleceniodawcy, kluczowe jest rozróżnienie jego statusu.

Rolnik, który nie prowadzi działalności gospodarczej, zatrudniając pracownika na umowę zlecenie, nie jest płatnikiem składek ZUS ani podatku dochodowego. Obowiązki te spoczywają na zleceniobiorcy. Rolnik jedynie przekazuje mu wynagrodzenie i sporządza odpowiednią informację podatkową po zakończeniu roku.

Jeżeli rolnik prowadzi działalność gospodarczą, wówczas zatrudnienie na umowę zlecenie może wiązać się z obowiązkami płatnika, podobnie jak w przypadku umowy o pracę.

Umowa o pomoc przy zbiorach

Jest to specjalny rodzaj umowy w rolnictwie, uregulowany odrębnie, ale w nieuregulowanych aspektach stosuje się do niej przepisy kodeksu cywilnego. Pomocnik zobowiązuje się do świadczenia pomocy przy zbiorach produktów rolnych, a rolnik do zapłaty umówionego wynagrodzenia.

Podobnie jak w przypadku umowy zlecenia, rolnik jako zleceniodawca zazwyczaj nie jest płatnikiem składek i podatków, a obowiązki te spoczywają na pomocniku, pod warunkiem, że nie jest on objęty innymi ubezpieczeniami lub nie przekracza limitów przychodów.

Umowa zlecenie czy umowa o dzieło - jak wybrać? (odc. 27)

Okresy pracy w gospodarstwie rolnym a staż pracy

Ważnym aspektem prawnym jest możliwość wliczania okresów pracy w indywidualnym gospodarstwie rolnym do pracowniczego stażu pracy. Ustawa z dnia 20 lipca 1990 r. o wliczaniu okresów pracy w indywidualnym gospodarstwie rolnym do pracowniczego stażu pracy pozwala na zaliczenie okresów pracy przed 1 stycznia 1983 r. oraz po 31 grudnia 1982 r., pod pewnymi warunkami.

Urząd gminy, właściwy ze względu na położenie gospodarstwa, potwierdza te okresy na wniosek zainteresowanej osoby, wydając stosowne zaświadczenie. Okresy te mogą wpływać na nabycie uprawnień pracowniczych, takich jak odpowiedni wymiar urlopu wypoczynkowego (20 lub 26 dni).

tags: #rolnictwo #dzialalnosc #gospodarcza #zatrudnienie