Kwestia wliczania kosztów zakwaterowania pracownika do minimalnego wynagrodzenia jest złożona i zależy od wielu czynników, w tym od charakteru zatrudnienia oraz przepisów prawnych. W polskim prawie pracy nie ma jednoznacznego zapisu, który wprost określałby, czy minimalne wynagrodzenie obejmuje koszt kwatery pracowniczej w każdym przypadku. Kluczowe jest rozróżnienie między podróżą służbową a czasowym przeniesieniem pracownika do innego miejsca pracy.

Podróż służbowa a koszty zakwaterowania

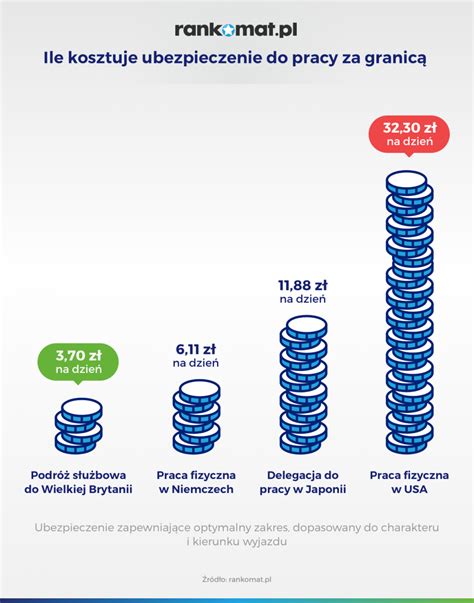

W przypadku podróży służbowej, pracownikowi przysługuje zwrot uzasadnionych kosztów poniesionych w związku z wyjazdem. Dotyczy to również kosztów noclegu, które pracodawca zwraca na podstawie przedstawionych rachunków, jednak do wysokości limitu określonego w przepisach. Za nocleg podczas podróży zagranicznej pracownikowi przysługuje zwrot kosztów w wysokości stwierdzonej rachunkiem, ale do limitu określonego w rozporządzeniu Ministra Rodziny i Polityki Społecznej z dnia 30 czerwca 2022 r. Dla każdego kraju ustalony jest odrębny limit. Pan Jacek pojechał na polecenie pracodawcy w podróż na Ukrainę. Spędził dwie noce w hotelu, za co zapłacił łącznie 240 euro (2 x 120 euro). W uzasadnionych przypadkach możesz zwrócić pracownikowi wyższe koszty, potwierdzone rachunkiem.

Ważne jest, aby pracodawca określił środek transportu w podróży służbowej krajowej i zagranicznej. Można zgodzić się, by pracownik skorzystał z własnego samochodu osobowego lub motocykla, a stawka zależy od rodzaju pojazdu, nie może być jednak wyższa niż określona w rozporządzeniu Ministra Infrastruktury z dnia 25 marca 2002 r. Pracownikowi nie przysługuje dieta, jeśli otrzymuje w czasie podróży zagranicznej należność pieniężną na wyżywienie w wysokości diety. Pracownik nie może domagać się zwrotu kosztów np. za leki, których nabycie za granicą nie było konieczne. Przed wyjazdem w podróż zagraniczną pracodawca wypłaca pracownikowi zaliczkę na pokrycie niezbędnych kosztów, w wysokości wynikającej ze wstępnej kalkulacji tych kosztów. Po zakończeniu podróży pracownik musi się rozliczyć w ciągu 14 dni, przedstawiając dokumenty potwierdzające poniesione koszty.

Dieta krajowa wynosi 45 zł za dobę podróży. Jeśli pracownik otrzymuje bezpłatne wyżywienie, dietę obniża się. Dotyczy to także zakwaterowania w hotelu z wyżywieniem. Za nocleg w hotelu zwracasz pracownikowi poniesioną przez niego opłatę potwierdzoną rachunkiem. Ryczałt noclegowy (150% diety) przysługuje za nocleg trwający co najmniej 6 godzin między 21:00 a 7:00. Wydatków związanych z podróżą służbową pracownika nie zaliczysz do kosztów uzyskania przychodów, jeśli wybrałeś opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych lub karty podatkowej.

Kwatery pracownicze a przychód pracownika

Sytuacja zmienia się, gdy pracodawca zapewnia pracownikowi zakwaterowanie w miejscu wykonywania pracy, które nie jest podróżą służbową. Wówczas zapewnienie nieodpłatnego zakwaterowania w wynajmowanych pokojach, mieszkaniach, hotelach lub innych punktach zbiorowego zakwaterowania stanowi świadczenie w naturze, które jest dodatkowym składnikiem wynagrodzenia. Zgodnie z ustawą o podatku dochodowym od osób fizycznych, wartość takich świadczeń może stanowić przychód pracownika podlegający opodatkowaniu.

Jednakże, przedsiębiorca może skorzystać ze zwolnienia przewidzianego w art. 21 ust. 1 pkt 19 ustawy o PIT. Zgodnie z tym przepisem, wolna od podatku dochodowego jest wartość świadczeń ponoszonych przez pracodawcę z tytułu zakwaterowania pracowników do wysokości nieprzekraczającej miesięcznie kwoty 500 zł. Taki składnik wynagrodzenia (nieodpłatne zakwaterowanie) stanowi podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, a zasady jej ustalania reguluje § 3 rozporządzenia Ministra Pracy i Polityki Socjalnej w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Warto zaznaczyć, że orzecznictwo sądów administracyjnych w kwestii opodatkowania kosztów zakwaterowania jest niejednolite. W niektórych wyrokach sądy uznawały, że wydatki ponoszone przez pracodawcę na zapewnienie noclegów dla pracowników w miejscu wykonywania pracy, z wyłączeniem podróży służbowej, stanowią przychód pracownika. Inne orzeczenia były korzystniejsze dla pracowników, zwalniając koszty zakwaterowania z opodatkowania, jeśli było to niezbędne do wykonania obowiązków pracowniczych i służyło interesowi pracodawcy.

Pismo Dyrektora KAS z dnia 12 grudnia 2023 r. wskazuje, że w przypadku, gdy pracodawca ponosi koszty zakwaterowania pracowników oddelegowanych do pracy poza granicami kraju, a zakwaterowanie jest związane z wykonywaniem zadań służbowych, nie rodzi to obowiązku podatkowego po stronie pracownika. Podobnie w piśmie z dnia 8 grudnia 2023 r. organ uznał, że świadczenia związane z zakwaterowaniem pracowników należy uznać za ponoszone w interesie pracodawcy, wobec czego nie rodzą one obowiązku podatkowego. Natomiast pismo z dnia 5 stycznia 2024 r. dotyczy sytuacji, gdy zakwaterowanie jest częściowo odpłatne i organ uznał, że przynosi ono pracownikowi wymierną korzyść majątkową, jeśli pracownik wyraził na nie zgodę.

Kluczowe jest rozróżnienie między podróżą służbową a czasowym przeniesieniem pracownika. W przypadku podróży służbowej, koszty zakwaterowania są zwracane pracownikowi i co do zasady nie stanowią jego przychodu. Natomiast w przypadku czasowego przeniesienia lub oddelegowania, zapewnienie zakwaterowania przez pracodawcę może być traktowane jako świadczenie w naturze, które podlega opodatkowaniu, z uwzględnieniem limitu zwolnienia do 500 zł miesięcznie.

Kwatery pracownicze, zwane inaczej noclegami pracowniczymi, to specyficzna forma zakwaterowania osób blisko ich miejsca zatrudnienia. Mogą być dodatkowym benefitem lub wynikać ze względów praktycznych, szczególnie w branżach, gdzie pracownicy są mobilni. Hotele pracownicze lub kwatery są często niezbędne dla osób zatrudnionych w budownictwie, przemyśle czy logistyce. Tego rodzaju ośrodki zazwyczaj cechuje niższy standard niż hotele turystyczne. Kwatery pracownicze to najczęściej mieszkania lub domy wynajmowane przez pracodawcę na ściśle określony czas.

Koszty zakwaterowania jako koszt uzyskania przychodu

Wydatki na nocleg pracownika podczas podróży służbowej mogą zostać zaliczone do kosztów uzyskania przychodów przez pracodawcę, pod warunkiem, że zostały poniesione w celu uzyskania przychodów lub zabezpieczenia bądź zachowania źródła przychodów. Konieczne jest również odpowiednie udokumentowanie tych wydatków, np. w postaci faktur lub rachunków.

Co ważne, w przypadku czynnych podatników VAT, nie ma prawa do obniżenia podatku należnego o kwotę podatku naliczonego z faktury za nocleg pracownika, ponieważ usługi hotelowe zostały wyłączone z tej możliwości na mocy ustawy o VAT.

Potwierdzeniem uznania wydatków na nocleg pracownika w hotelu za koszt podatkowy jest interpretacja indywidualna Dyrektora Izby Skarbowej w Łodzi z dnia 18 września 2013 roku. Stwierdzono w niej, że warunkiem podstawowym zaliczenia należności wypłacanych pracownikowi z tytułu opłaconego noclegu do kosztów uzyskania przychodów jest wykazanie, że świadczona przez niego praca będzie wykonywana w celu osiągnięcia przychodów. Jeżeli ten warunek jest spełniony, to kosztem uzyskania przychodów będzie równowartość zwracanych pracownikowi kosztów noclegu.

Minimalne wynagrodzenie a koszty kwatery - podsumowanie

Podsumowując, minimalne wynagrodzenie w Polsce samo w sobie nie obejmuje kosztu kwatery pracowniczej. W przypadku podróży służbowych, pracownik ma prawo do zwrotu udokumentowanych kosztów noclegu do określonych limitów. Natomiast w sytuacji, gdy pracodawca zapewnia pracownikowi zakwaterowanie w miejscu pracy, niebędącym podróżą służbową, może to stanowić przychód pracownika podlegający opodatkowaniu, jednak z możliwością skorzystania ze zwolnienia do 500 zł miesięcznie. Kluczowe jest prawidłowe zakwalifikowanie sytuacji pracownika - czy jest to podróż służbowa, czy czasowe przeniesienie do innego miejsca pracy.

W jaki sposób rozliczać podróż służbową przedsiębiorcy? Q&A

tags: #czy #placa #minimalnaw #pl #moz #obejmowac