Umowa zlecenie i działalność gospodarcza to dwa odrębne tytuły, które mogą generować przychody. Przepisy prawa nie zabraniają przedsiębiorcy zawierania umów cywilnoprawnych z innymi podmiotami. Kluczowe jest jednak to, czy czynności wykonywane w ramach umowy zlecenia wchodzą w zakres usług świadczonych w ramach prowadzonej działalności gospodarczej. Od tego zależy sposób opodatkowania oraz tytuł, z którego będą opłacane składki ZUS.

Umowa zlecenie a działalność gospodarcza na gruncie podatkowym

Jeżeli czynności wykonywane w ramach prowadzenia firmy i zlecenia są różne, wówczas rozliczenie podatku też będzie odrębne. Oznacza to, że z tytułu umowy zlecenie przedsiębiorca powinien zostać rozliczony na podstawie rachunku. Podatek od wynagrodzenia zleceniobiorcy potrąca i odprowadza do urzędu skarbowego zleceniodawca. Do końca stycznia, osoba łącząca działalność ze zleceniem otrzyma od zleceniodawcy PIT-11, który będzie musiała rozliczyć dodatkowo przy sporządzaniu zeznania rocznego.

W przypadku, gdy profil działalności gospodarczej pokrywa się z czynnościami wykonywanymi na podstawie umowy zlecenie, wówczas wszystkie przychody osiągnięte z tytułu umowy zlecenie będą traktowane jako przychody z działalności gospodarczej. Rozliczenie między podmiotami powinno odbyć się na zasadzie wystawienia faktury za świadczone usługi. Przychód z tej umowy powinien zostać uwzględniony podczas wyliczania zaliczki z działalności.

Fiskus może uznać, że jeżeli podpisujesz umowę zlecenie na usługi, które normalnie wykonujesz w ramach działalności (ten sam PKD, ci sami klienci, ten sam charakter świadczenia usług), to przychód powinien być rozliczony w działalności, a nie jako zlecenie. W praktyce oznacza to brak możliwości stosowania np. 20% kosztów uzyskania przychodu ze zlecenia - urząd może nakazać wciągnięcie tej kwoty do działalności gospodarczej.

Ustawa o podatku dochodowym od osób fizycznych wyraźnie rozróżnia źródła przychodów. Zgodnie z art. 10 ust. 1 pkt 2 tej ustawy, odrębnym źródłem przychodów jest działalność wykonywana osobiście. Definicja działalności gospodarczej zawarta jest natomiast w art. 5a pkt 6 ustawy o podatku dochodowym od osób fizycznych, zgodnie z którą jest to działalność zarobkowa: wytwórcza, budowlana, handlowa, usługowa, polegająca na poszukiwaniu, rozpoznawaniu i wydobywaniu kopalin ze złóż, polegająca na wykorzystywaniu rzeczy oraz wartości niematerialnych i prawnych, prowadzoną we własnym imieniu bez względu na jej rezultat, w sposób zorganizowany i ciągły, z której uzyskane przychody nie są zaliczane do innych przychodów ze źródeł wymienionych w art. 10 ust. 1. Powyższą definicję uzupełnia regulacja zawarta w art. 5b ust. 1 ww. ustawy.

Za przychody z działalności wykonywanej osobiście, o której mowa w art. 10 ust. 1 pkt 2 ustawy o PIT, uważa się m.in. przychody z tytułu wykonywania usług, na podstawie umowy zlecenia lub umowy o dzieło, uzyskiwane wyłącznie od osoby fizycznej prowadzącej działalność gospodarczą, osoby prawnej i jej jednostki organizacyjnej oraz jednostki organizacyjnej niemającej osobowości prawnej (art. 13 pkt 8 lit. a ustawy o PIT). Podstawowe znaczenie dla prawidłowego rozstrzygnięcia przedmiotowej sprawy ma zatem okoliczność, czy umowa zlecenia zawarta została w ramach prowadzonej działalności gospodarczej. Istotna jest więc treść umowy zlecenia, a zgodnie z zasadą swobody umów strony mogą dowolnie ułożyć stosunek cywilnoprawny. Co do zasady wybór kwalifikacji i sposób rozliczenia przychodów uzyskiwanych z zawartej umowy zlecenia ustawodawca pozostawił stronie stosunku cywilnoprawnego.

Organy podatkowe potwierdzają, że świadczenie usług w warunkach spełniających łącznie przesłanki z art. 5b ust. 1 ustawy o PIT, jeśli umowa zlecenia zawarta jest poza działalnością gospodarczą, a wykonujący zlecenie nie ponosi ryzyka gospodarczego związanego z prowadzoną działalnością, należy kwalifikować do przychodów z działalności wykonywanej osobiście, o których mowa w art. 10 ust. 1 pkt 2 ustawy o podatku dochodowym od osób fizycznych.

Wnioskodawczyni prowadzi działalność gospodarczą, której przedmiotem jest działalność rachunkowo-księgowa (PKD: 69.20.Z). Otrzymała propozycję współpracy ze Stowarzyszeniem, które realizuje różnego rodzaju projekty ze źródeł finansowania pochodzących zarówno ze środków krajowych jak i zagranicznych. Przedmiotem współpracy miała by być obsługa księgowa, a więc prace pokrywałyby się z przedmiotem działalności gospodarczej. Stowarzyszenie w budżecie projektów zazwyczaj ma zagwarantowane środki na obsługę księgową, jednakże najczęściej warunkiem jest, aby prace były wykonywane na podstawie umowy zlecenia, a stroną umowy była osoba fizyczna. Prace te nie byłyby więc wykonywane w ramach działalności gospodarczej mimo, że zgodnie z Polską Klasyfikacją Działalności pokrywałyby się z nią. W zawieranych umowach cywilnoprawnych znajdować się będą m.in. Mając na uwadze przedstawiony we wniosku opis zdarzenia przyszłego oraz obowiązujące uregulowania prawne stwierdzić należy, że skoro przedmiotowa umowa zlecenia nie będzie zawarta w ramach działalności gospodarczej to przychody osiągane z tego tytułu należy zakwalifikować do przychodów z działalności wykonywanej osobiście, o których mowa w art. 10 ust. 1 pkt 2 ustawy o podatku dochodowym od osób fizycznych.

Umowa zlecenie a działalność gospodarcza na gruncie ZUS

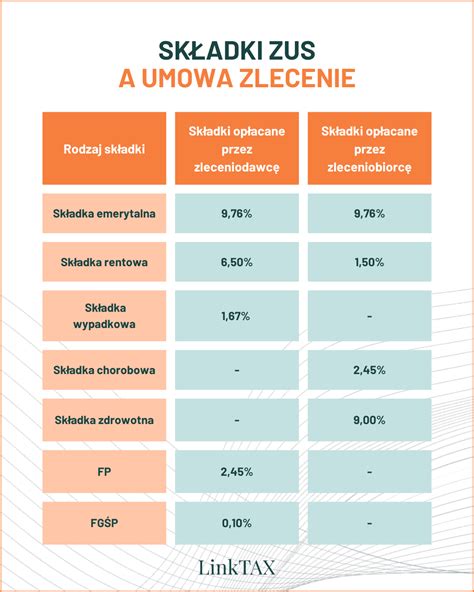

Łączenie umowy zlecenie z prowadzeniem firmy powoduje co do zasady zbieg tytułów do objęcia ubezpieczeniem emerytalnym i rentowym. W niektórych przypadkach przedsiębiorca będzie zobowiązany do opłacania składek z obu tytułów, a niekiedy tylko z jednego z nich. Zależne jest to od podstawy opłacania składek i wysokości wynagrodzenia z umowy zlecenie.

Jeżeli przedsiębiorca zawiera umowę zlecenia poza prowadzoną działalnością gospodarczą, a jej przedmiot nie mieści się w zakresie działalności, wówczas występuje zbieg tytułów do ubezpieczeń. W takim przypadku przedsiębiorca będzie podlegał ubezpieczeniom społecznym albo z umowy zlecenia, albo z działalności, albo z obydwu tytułów. Przy rozstrzyganiu zbiegu tytułów należy wziąć pod uwagę, czy przedsiębiorca opłaca składki na zasadach ogólnych, czy korzysta z ulgi w opłacaniu składek. Istotna jest także wysokość wynagrodzenia uzyskiwanego z umowy zlecenia.

Umowa zlecenie a działalność gospodarcza z ulgą na start

Przedsiębiorca, który korzysta z ulgi na start i chce dodatkowo świadczyć pracę na podstawie umowy zlecenie, będzie zobowiązany do opłacania składek społecznych od wynagrodzenia. Ulga na start uprawnia do opłacania wyłącznie składki zdrowotnej, w związku z czym każdy dodatkowy tytuł rodzi obowiązek podlegania ubezpieczeniom ZUS. Jeśli przedsiębiorca będzie miał kilka umów zleceń, to składki społeczne powinien opłacać do momentu, aż wynagrodzenie z umowy zlecenie będzie na poziomie co najmniej minimalnego wynagrodzenia za pracę.

Osoba, która rozpoczęła wykonywanie umowy zlecenia i jednocześnie prowadzi działalność gospodarczą, z tytułu której nie opłaca składek na ubezpieczenia społeczne (w ramach tzw. ulgi na start), podlega obowiązkowo ubezpieczeniom społecznym z umowy zlecenia. Wyjątkiem jest sytuacja, gdy umowa zlecenia została zawarta w ramach prowadzonej działalności gospodarczej.

Umowa zlecenie a działalność gospodarcza na preferencji

Jeśli osoba prowadząca działalność opłaca składki w wysokości preferencyjnej, to przy podejmowaniu dodatkowej pracy na umowie zlecenie może wybrać tytuł do objęcia ubezpieczeniami społecznymi po spełnieniu odpowiednich warunków. Wyłącznie w przypadku, gdy wynagrodzenie zleceniobiorcy będzie co najmniej równe minimalnej krajowej, wówczas składki ZUS może opłacać tylko ze zlecenia. Z działalności będzie zobowiązany do podlegania wyłącznie ubezpieczeniu zdrowotnemu.

Jeżeli wynagrodzenie z umowy zlecenia będzie co najmniej równe płacy minimalnej, przedsiębiorca korzystający z ulg w opłacaniu składek będzie podlegał obowiązkowo ubezpieczeniom społecznym wyłącznie z tytułu umowy zlecenia, a z działalności będzie objęty tylko ubezpieczeniem zdrowotnym.

Umowa zlecenie a działalność gospodarcza na małym ZUS-ie

Mały ZUS umożliwia opłacanie składek od podstawy ustalonej od przychodu. Tu połączenie zlecenia i działalności w niektórych przypadkach daje możliwość wyboru tytułu do objęcia ubezpieczeniem. Jeśli ze zlecenia wynagrodzenie będzie wynosiło co najmniej minimalne wynagrodzenie, to z tytułu działalności może być opłacana wyłącznie składka zdrowotna.

W przypadku małego ZUS, jeśli podstawa wymiaru składek z umowy zlecenia będzie wynosiła co najmniej tyle, ile minimalne wynagrodzenie, przedsiębiorca może wybrać tytuł do obowiązkowych ubezpieczeń społecznych. Wtedy z działalności będzie podlegał wyłącznie ubezpieczeniu zdrowotnemu.

Umowa zlecenie a działalność gospodarcza na dużym ZUS-ie

W sytuacji, gdy podstawę wymiaru składek z działalności stanowi 60% prognozowanego przeciętnego wynagrodzenia za pracę, wówczas przedsiębiorca co do zasady nie będzie musiał opłacać składek społecznych z umowy zlecenie. Zleceniodawca z wynagrodzenia będzie wtedy potrącał wyłącznie składkę zdrowotną. Możliwość „przerzucenia” obowiązku podlegania ubezpieczeniom ZUS z umowy zlecenie wystąpi w tym przypadku wyłącznie, gdy wynagrodzenie zleceniobiorcy będzie co najmniej równe wspomnianemu już wcześniej 60% prognozowanego wynagrodzenia miesięcznego.

Przedsiębiorca opłacający składki na zasadach ogólnych podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tytułu działalności gospodarczej, jeżeli z tytułu wykonywania umowy zlecenia w danym miesiącu podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa od najniższej podstawy wymiaru składek dla osób prowadzących pozarolniczą działalność (tj. 60% prognozowanego przeciętnego wynagrodzenia miesięcznego). W takiej sytuacji nie ma możliwości wyboru tytułu do objęcia ubezpieczeniem społecznym. Obowiązkowo należy opłacać składki ZUS z działalności. Gdyby wynagrodzenie zleceniobiorcy wynosiło co najmniej tyle, co standardowa podstawa opłacania składek, wówczas przedsiębiorca mógłby wybrać, z którego tytułu chce być objęty ubezpieczeniami społecznymi.

Umowa zlecenie wykonywana w ramach działalności gospodarczej

Świadczenie usług na podstawie umowy zlecenia zawartej w ramach prowadzonej działalności nie powoduje powstania kolejnego tytułu do objęcia ubezpieczeniem. Wtedy konieczne jest opłacanie składek wyłącznie z działalności. Nie ma obowiązku opłacania składek z tytułu zawarcia umowy zlecenie.

Kluczową zasadą jest to, że jeśli czynności z umowy zlecenia są takie same jak w Twojej działalności, to przychód z tej umowy traktuje się jako przychód z działalności gospodarczej. W praktyce oznacza to, że zamiast klasycznej umowy zlecenia powinno się wystawić fakturę i rozliczyć to w ramach firmy, ujmując w KPiR lub ewidencji ryczałtowej.

Podsumowanie

Umowa zlecenie i działalność gospodarcza to dwa odrębne źródła przychodów. Kluczowe dla rozliczeń podatkowych i składek ZUS jest to, czy zakres czynności w umowie zlecenie pokrywa się z zakresem działalności gospodarczej. W przypadku pokrywania się zakresu usług, przychody z umowy zlecenia traktuje się jako przychody z działalności gospodarczej i rozlicza poprzez fakturę. Jeśli zakresy są różne, rozliczenia są odrębne, a zleceniodawca odprowadza podatek od wynagrodzenia zleceniobiorcy.

Praca na etacie i działalność gospodarcza – koszty, ZUS, podatki w 2025 roku

tags: #przeglad #budynku #na #umowa #zlecenie #czy