Prowadzenie działalności gospodarczej wiąże się z wieloma wyzwaniami, w tym także z koniecznością zabezpieczenia się na wypadek choroby. Jedną z sytuacji, które trudno przewidzieć, jest choroba. Bez wątpiment może ona utrudnić pełnienie obowiązków wynikających z prowadzenia firmy. Ponadto dla przedsiębiorców wiąże się z dodatkowymi konsekwencjami finansowymi. W czasie zwolnienia lekarskiego, nie można podejmować działalności zarobkowej, a nie każdy będzie miał możliwość otrzymania zasiłku chorobowego. Przysługuje on tylko tym, którzy opłacają dobrowolne ubezpieczenie chorobowe. Chorobowe przedsiębiorcy, jak zostało wskazane powyżej, jest niewielką pomocą, stąd też coraz popularniejszym rozwiązaniem w Polsce staje się ubezpieczenie od utraty dochodu.

Kto może liczyć na zasiłek chorobowy z ZUS?

Zasiłek chorobowy przysługuje osobie prowadzącej działalność gospodarczą oraz osobie współpracującej z przedsiębiorcą przy prowadzeniu takiej działalności, która jest czasowo niezdolna do pracy z powodu choroby. Podstawowym warunkiem dla uzyskania zasiłku chorobowego jest terminowe opłacanie składki chorobowej. Składka ta jest dobrowolna, co oznacza, że w pierwszej kolejności przedsiębiorca musi się zdecydować na jej opłacanie. Trzeba zauważyć, że osoby prowadzące działalność gospodarczą nie podlegają obowiązkowemu ubezpieczeniu chorobowemu. Zatem składka chorobowa jest dobrowolna.

WAŻNE: Aby uzyskać prawo do zasiłku chorobowego, składka chorobowa musi być opłacana do 10 dnia każdego miesiąca. Nieterminowe opłacenie składki chorobowej powoduje utratę prawa do zasiłku na okres kolejnych 3 miesięcy.

Osoba prowadząca działalność gospodarczą musi być ubezpieczona nieprzerwanie przez okres co najmniej 90 dni, aby nabyć prawo do zasiłku. Jest to tzw. okres wyczekiwania. Przedsiębiorca opłacający składkę chorobową może liczyć na otrzymanie zasiłku chorobowego w przypadku niezdolności do pracy. Od tego, ile płaci do ZUS Zakład Ubezpieczeń Społecznych), zależy wysokość świadczenia. Składka chorobowa jest dobrowolna i część osób rezygnuje z niej, aby zmniejszyć koszty prowadzenia jednoosobowej działalności gospodarczej. Wybierając, czy przedsiębiorca będzie ją opłacał, podejmuje tak naprawdę decyzję o korzystaniu ze świadczeń ZUS w trakcie zwolnienia lekarskiego. Warto również zwrócić uwagę, że nie wystarczy zmienić zdania podczas choroby lub przy pierwszych jej objawach. Należy pamiętać o tym, że zasiłek przysługuje po upływie 90 dni opłacania składek - jest to tzw. okres karencji. Oznacza to, że prawa do zasiłku chorobowego nabywa się po trzech miesiącach regularnego opłacania składek. Wypłata świadczenia chorobowego przysługuje dopiero po upływie 90 dni karencji.

Prawo do zasiłku nie powstaje w czasie zdarzeń, takich jak bezpłatny urlop, urlop wychowawczy, pobyt w areszcie czy odbywanie kary pozbawienia wolności, a także w okresie wyczekiwania na prawo do zasiłku chorobowego.

Okres wyczekiwania na zasiłek chorobowy

Pierwsze 90 dni stanowi tzw. okres wyczekiwania. Oznacza to, że przedsiębiorca może opłacać nawet najwyższe możliwe składki do ZUS-u, ale jeżeli zachoruje w okresie pierwszych 3 miesięcy, nie dostanie nic. Ustawodawca tę konstrukcję prawną uzasadnił tym, iż karencja jest potrzebna, aby ubezpieczeni już w pierwszym miesiącu opłacania składek nie odchodzili na wielomiesięczne urlopy chorobowe. W efekcie wyszło tak, że nawet ubezpieczając się od choroby, w razie pojawienia się niezdolności do pracy przedsiębiorca nie może liczyć na żadną pomoc od państwa. Wyjątkiem od powyższego jest sytuacja, kiedy osoba rozpoczynająca prowadzenie działalności była już wcześniej ubezpieczona z innego tytułu i kontynuuje owe ubezpieczenie w ramach prowadzonej działalności. Przerwa między ubezpieczeniem nie może być jednak dłuższa aniżeli 30 dni.

Przykład: Przedsiębiorca założył jednoosobową działalność gospodarczą 1 stycznia 2025 roku. Podjął decyzję o opłacaniu składki chorobowej. Okres karencji kończy się więc 31 marca 2025 roku. Jeżeli w tym czasie zachoruje, nie będzie mógł skorzystać z zasiłku chorobowego. Prawa do zasiłku chorobowego nabędzie 1 kwietnia 2025 roku. Jeżeli zachoruje przed tym terminem - nie otrzyma świadczenia z tytułu składek na ZUS.

Zasiłek opiekuńczy to odrębne świadczenie, do którego prawo nabywa się od razu, bez konieczności opłacania składek przez 90 dni. Osoba, która otrzymała zwolnienie lekarskie na opiekę nad chorym dzieckiem lub innym członkiem rodziny, może liczyć na zasiłek opiekuńczy. Okres wyczekiwania nie obowiązuje przedsiębiorcy przebywającego na opiece, co oznacza, że świadczenie przysługuje od razu po spełnieniu wymaganych formalności. Warto jednak pamiętać, że nie jest to klasyczny zasiłek chorobowy, lecz odrębne świadczenie, mające na celu wsparcie przedsiębiorcy w sytuacji konieczności czasowej rezygnacji z pracy w celu opieki nad bliską osobą.

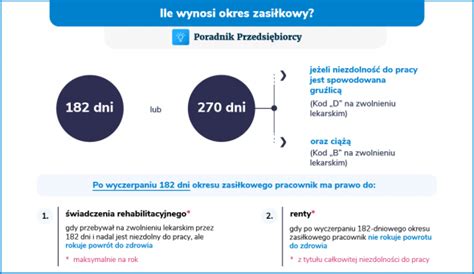

Wysokość zasiłku chorobowego dla przedsiębiorcy

Wysokość zasiłku chorobowego dla przedsiębiorcy zależy od podstawy wymiaru składek z ostatnich 12 miesięcy. Zgodnie z przepisami, świadczenie wynosi 80% tej podstawy. Jak wspomnieliśmy wyżej, wysokość zasiłku chorobowego dla przedsiębiorcy zależy od wysokości składek, które opłaca. Konkretnie podczas obliczeń należy wziąć pod uwagę dwa elementy: podstawa wymiaru składek, liczba dni, w których osoba prowadząca firmę przebywa na zwolnieniu lekarskim. Szczegółowe zasady znajdują się w ustawie z dnia 25 czerwca 1999 roku o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa.

Zgodnie z przepisami, osoba prowadząca jednoosobową działalność gospodarczą uzyska świadczenie chorobowe w wysokości 80% podstawy wymiaru składek. Za każdy dzień zwolnienia lekarskiego przysługuje 1/30 wyliczonej kwoty. Wyjątkiem są kobiety, które w okresie ciąży mogą uzyskać 100% tej wartości.

Podstawę wymiaru zasiłku chorobowego należy obliczyć na podstawie średniej wymiaru składek z ostatnich 12 miesięcy. Następnie tę kwotę należy pomniejszyć o wskaźnik 13,71%. Podstawa wymiaru składek na ubezpieczenie społeczne w 2026 roku jest kwotą zadeklarowaną przez przedsiębiorcę. W przypadku tzw. dużego ZUS nie może być ona jednak niższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Minimalna podstawa wylicza się jako 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Z powyższych wyliczeń wynika, iż minimalna kwota dobrowolnej składki chorobowej wynosi 138,47 zł. W przypadku tzw. preferencji nie może jednak być ona niższa niż 30% kwoty minimalnego wynagrodzenia.

Przykładowe wyliczenie dla osób opłacających duży ZUS w 2026 roku

Pan Jan prowadzi działalność gospodarczą od stycznia 2023 roku. Od dnia rozpoczęcia działalności opłaca duży ZUS (nie korzystał z preferencyjnych stawek), w tym składki chorobowe liczone od najniższej możliwej podstawy. We wrześniu 2026 roku przebywał na tygodniowym zwolnieniu chorobowym (zwolnienie wystawione na 5 dni). Jak wyliczyć wysokość należnego mu zasiłku? Ile wyniesie chorobowe przedsiębiorcy?

Podstawę wymiaru zasiłku stanowi przeciętny miesięczny przychód z 12 ostatnich miesięcy kalendarzowych. W przypadku pana Jana będzie to okres od września 2025 roku do sierpnia 2026 roku. W roku 2026 podstawa "dużego ZUS" wynosi 5 652 zł, a w roku 2025 wynosiła 5 203,80 zł.

Chorobowe przedsiębiorcy, czyli zasiłek chorobowy brutto zostanie wyliczony w następujący sposób:

- 5 203,80 zł - (5 203,80 zł x 13,71%) = 4 490,36 zł

- 5 652 zł - (5 652 zł x 13,71%) = 4 877,11 zł

- 4 490,36 zł x 4 mies. + 4 877,11 zł x 8 mies. = 17 961,44 zł + 39 016,88 zł = 56 978,32 zł

- 56 978,32 zł / 12 mies. = 4 748,19 zł

- 4 748,19 zł / 30 = 158,27 zł

- 158,27 zł x 80% = 126,62 zł - zasiłek dzienny

- 126,62 zł x 5 dni zwolnienia lekarskiego = 633,10 zł.

Powyżej wyliczona suma stanowi kwotę zasiłku brutto. Za tygodniowe zwolnienie chorobowe zasiłek wyniesie ok. 500 zł netto (po odliczeniu zaliczki na podatek dochodowy).

Procedura ubiegania się o zasiłek chorobowy

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą, chcąc otrzymać zasiłek chorobowy, musi złożyć odpowiedni wniosek. O świadczenie należy zawnioskować, poprzez wypełnienie zaświadczenia płatnika składek - wypełniony formularz ZUS Z-3b. Druk można wypełnić i złożyć online przez PUE ZUS lub dostarczyć w wersji papierowej. Zaznaczyć także trzeba, że zwolnienie lekarskie i formularz Z-3b powinny zostać dostarczone do ZUS w ciągu 7 dni od daty wystawienia zwolnienia (decyduje data stempla pocztowego).

WAŻNE: Wysłany do ZUS, a otrzymany od lekarza wydruk e-zwolnienia nie musi być przekazywany do ZUS wraz z zaświadczeniem Z-3b.

W obliczu planowanych zmian w przepisach dotyczących zwolnień lekarskich warto śledzić oficjalne komunikaty rządowe. Pamiętaj, że zawsze możesz liczyć na wsparcie ekspertów z Podatnik.info, którzy pomogą Ci zrozumieć złożone przepisy i dopilnować wszystkich formalności.

L4 a działalność gospodarcza: konsekwencje i możliwości

W czasie zwolnienia lekarskiego, osoba pobierająca zasiłek chorobowy nie może podejmować żadnej pracy zarobkowej. Zgodnie z obowiązującymi przepisami, wykonywanie takiej działalności w trakcie orzeczonej niezdolności do pracy pozbawia prawa do zasiłku za cały jego okres. Przedsiębiorca traci prawo do zasiłku chorobowego, jeśli w trakcie niezdolności do pracy podejmuje działalność zarobkową, wykorzystuje zwolnienie od pracy w sposób niezgodny z jego celem lub gdy owo zwolnienie zostało sfałszowane.

Przez wykonywanie pracy zarobkowej należy rozumieć wykonywanie wszelkich czynności zmierzających do uzyskania dochodu, nawet jeżeli są to czynności niezwiązane z prowadzeniem działalności gospodarczej. Istnieją jednak okoliczności, w których podejmowanie danych działań nie zostanie uznane za wykonywanie pracy. Są to czynności, od których dokonania może zależeć prawidłowe funkcjonowanie całego przedsiębiorstwa - głównie działania o charakterze formalnoprawnym, związane z zatrudnianiem pracowników. Za takie czynności uznać można chociażby podpisywanie dokumentów finansowych, takich jak listy płac, listy przelewów czy dokumentów rozliczeniowych sporządzonych przez pracowników.

ZUS ma prawo przeprowadzać kontrole, aby sprawdzić, czy przedsiębiorca korzysta z L4 zgodnie z jego przeznaczeniem. W razie stwierdzenia, że przedsiębiorca pracował w czasie zwolnienia, ZUS może cofnąć prawo do zasiłku chorobowego i zażądać jego zwrotu.

Bądź ostrożny na L4 - ZUS patrzy. Jeśli prowadzisz działalność gospodarczą i jesteś na zwolnieniu lekarskim, unikaj świadczenia usług - nawet zdalnie z domu. ZUS wie więcej, niż myślisz.

Co grozi Ci za pracę podczas L4? Przedsiębiorca wykonujący w okresie orzeczonej niezdolności do pracy pracę zarobkową lub wykorzystujący zwolnienie lekarskie w sposób niezgodny z jego celem, traci prawo do pobierania świadczeń chorobowych. Utrata tego prawa dotyczy całości okresu zasiłkowego - przedsiębiorca zostaje zobowiązany do zwrotu całości uzyskanych świadczeń wraz z odsetkami ustawowymi. Wyjątkiem od powyższego jest fakt przebywania przez ubezpieczonego w szpitalu w związku z chorobą.

Czy jest sposób na to, aby kontynuować działalność podczas L4?

Jak prowadzić firmę na L4 i uniknąć problemów? Zatrudnij kogoś do pomocy - możesz podpisać umowę zlecenie lub skorzystać z usług wirtualnej asystentki. Taka osoba może np. dobrze zaplanuj czas - jeśli wiesz, że czeka Cię L4, warto wcześniej przygotować firmę do krótkiej przerwy, np. Co w sytuacji, gdy występuje zależność działalność gospodarcza i etat a zwolnienie lekarskie? Poniżej znajdziesz najważniejsze informacje. Jeśli przedsiębiorca jest zatrudniony również na etacie, jego składki na ubezpieczenie społeczne z działalności są regulowane przez wysokość wynagrodzenia na umowie o pracę. Każda osoba, która została zatrudniona na podstawie umowy o pracę, podlega obowiązkowemu ubezpieczeniu emerytalnemu, rentowemu, chorobowemu i wypadkowemu. Dodatkowo pracodawca opłaca składkę zdrowotną. W takim przypadku zobowiązania wobec ZUS podczas jednocześnie prowadzonej jednoosobowej działalności gospodarczej zmieniają się w zależności od wysokości wynagrodzenia z umowy o pracę. Osoby zarabiające mniejszą kwotę niż płaca minimalna muszą opłacić w ramach prowadzonej działalności gospodarczej składki: emerytalną, rentową, wypadkową i zdrowotną. Osoby otrzymujące wynagrodzenie równe lub wyższe muszą opłacić jedynie składkę zdrowotną. Pozostałe są dobrowolne. Jeżeli przedsiębiorca chce opłacać dobrowolną składkę chorobą, wówczas wynagrodzenie z umowy o pracę musi być niższe niż płaca minimalna. Osoba prowadząca działalność gospodarczą (właściciel firmy jednoosobowej), która przebywa na zwolnieniu lekarskim i pobiera świadczenie chorobowe z tytułu umowy o pracę, nie może wykonywać obowiązków również w ramach własnej firmy. Aby uniknąć strat finansowych lub wysokich kosztów z tytułu prowadzonej działalności gospodarczej, można ją zawiesić na czas choroby albo przekazać innej osobie na podstawie pełnomocnictwa. W drugim przypadku należy dodatkowo złożyć odpowiedni wniosek CEIDG-1. Jeżeli pełnomocnikiem będzie osoba z rodziny, zostanie potraktowana jako osoba współpracująca, a tym samym utraci prawo do opłacania preferencyjnej stawki - mały ZUS.

Ekspert radzi: o czym powinien wiedzieć pracownik na L4? Radio Katowice, 17.12.2018, cz.2.

Ubezpieczenie od utraty dochodu - alternatywa dla ZUS

Chorobowe przedsiębiorcy, czyli zasiłek chorobowy z ZUS, jest niewielką pomocą, stąd też coraz popularniejszym rozwiązaniem w Polsce staje się ubezpieczenie od utraty dochodu. Jest to instytucja działająca na rynku ubezpieczeniowym, zupełnie niezależna od ZUS-u i Skarbu Państwa. Tak jak w przypadku zasiłku chorobowego, wysokość wypłacanych świadczeń w czasie niezdolności do pracy zależy od wielkości opłacanych składek. Jednakże z racji tego, że środki z ubezpieczenia od utraty dochodu wypłacane są przez jednostki działające w sferze prywatnej, w warunkach konkurencyjności (nie monopolu, jak to jest w przypadku ZUS-u), świadczenia, na jakie może liczyć przedsiębiorca, mogą okazać się naprawdę satysfakcjonujące.

Ubezpieczenie od utraty dochodu to produkt oferowany przez towarzystwa ubezpieczeniowe, stąd też ich cena oraz suma gwarancyjna mogą się od siebie różnić. Mimo to wszystkie działają na podobnych warunkach (przed wykupem ubezpieczenia należy dokładnie zapoznać się z umową oraz OWU, w szczególności z zapisem dotyczącym wyłączeń). Omawiane ubezpieczenie zapewnia wypłatę świadczeń w razie czasowej niezdolności do pracy spowodowanej chorobą lub wypadkiem. W większości ubezpieczalni świadczenia są wypłacane już po 30 dniach trwania ochrony. Przy ubezpieczeniu chorobowym w ZUS-ie działa 90-dniowa karencja. Ubezpieczenie to nie tylko pokrywa utracone wskutek choroby dochody, ale również koszty prowadzenia działalności oraz koszty leczenia.

Porównanie stawek wskazuje jednak, że przy zbliżonym koszcie rocznym (ok. 900 zł) towarzystwa ubezpieczeniowe oferują świadczenia dwu- lub trzykrotnie wyższe niż ZUS. Dodatkowo w polisach komercyjnych suma gwarancyjna zazwyczaj rośnie dynamiczniej w relacji do składki. Przykładowo, przy najniższych wariantach ZUS wypłaca 60 zł dziennie, podczas gdy ubezpieczyciel (np. PZU) - 179 zł.

Podsumowanie

L4 na działalności gospodarczej jest istotnym świadczeniem, które pozwala przedsiębiorcom na otrzymanie wsparcia finansowego w razie choroby. Aby otrzymać zasiłek podczas L4, przedsiębiorca musi opłacać składkę chorobową. Składka chorobowa jest dobrowolna. Podejmując decyzję o jej płaceniu, wybieramy, czy w razie choroby otrzymamy świadczenie z ZUS. Ponadto obowiązuje okres karencji wynoszący 90 dni. Dopiero po tym czasie ZUS wypłaci zasiłek w przypadku choroby. Wysokość zasiłku zależy od podstawy wymiaru składek oraz liczby dni choroby. Jeżeli przedsiębiorca opłaca mały ZUS, wówczas otrzyma najniższą wysokość świadczenia. Wysokość zasiłku chorobowego oblicza się, pomniejszając średnią podstawę wymiaru składek z ostatnich 12 miesięcy o wskaźnik 13,71%. Następnie należy wyliczyć 80% tej kwoty. Za każdy dzień L4 na działalności gospodarczej przysługuje 1/30 wyliczonej kwoty.

Działalność gospodarcza i etat a zwolnienie lekarskie - przedsiębiorca nie może wykonywać swoich obowiązków firmowych, przebywając na L4 z tytułu umowy o pracę. Aby uniknąć strat z działalności gospodarczej podczas choroby, można ją zawiesić lub przekazać innej osobie za pomocą pełnomocnictwa (wniosek CEIDG-1).

Szukasz księgowej, która zajmie się Twoimi rozliczeniami i w razie potrzeby złoży odpowiednie wnioski do ZUS? Prowadzenie jednoosobowej działalności gospodarczej wiąże się z wieloma wyzwaniami i niemal ciągłą gotowością do pracy.

tags: #osoba #prowadzaca #dzialalnosc #a #zasilek #chorobowy