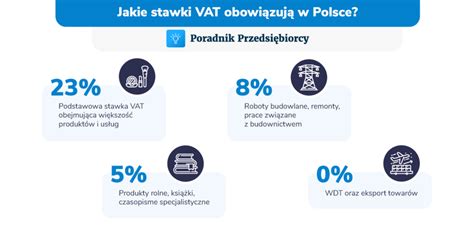

Podstawową zasadą rozliczeń podatku od towarów i usług jest opodatkowanie sprzedaży podstawową stawką VAT, która obecnie wynosi 23%. Jednakże, dla określonych towarów i usług, ustawodawca przewidział stawki obniżone: 8%, 5% i 0%, a także możliwość zwolnienia z VAT. Kluczowe jest prawidłowe ustalenie stawki VAT dla danej transakcji, ponieważ błędy w tym zakresie mogą prowadzić do poważnych konsekwencji zarówno dla sprzedawcy, jak i nabywcy.

Mechanizm odwrotnego obciążenia w VAT

Odwrotne obciążenie (ang. reverse charge) to szczególny mechanizm rozliczania podatku VAT, który polega na przeniesieniu obowiązku rozliczenia VAT ze sprzedawcy na nabywcę. W tradycyjnym modelu to sprzedawca nalicza i odprowadza podatek VAT do budżetu. W przypadku odwrotnego obciążenia, obowiązek ten spoczywa na kupującym.

Mechanizm ten był stosowany w obrocie krajowym do rozliczeń tzw. towarów i usług wrażliwych, takich jak złom, stal, odpady, elektronika czy usługi budowlane, w celu zwalczania nadużyć podatkowych i wyłudzeń VAT. Lista towarów i usług objętych odwrotnym obciążeniem była zawarta w załącznikach do ustawy o VAT.

Od 1 listopada 2019 roku, w transakcjach krajowych, mechanizm odwrotnego obciążenia został w dużej mierze zastąpiony przez obowiązkowy mechanizm podzielonej płatności (MPP), czyli split payment. Towary i usługi, które wcześniej były objęte odwrotnym obciążeniem, obecnie podlegają obowiązkowemu split payment, jeśli spełniają określone warunki (np. wartość transakcji przekracza 15 000 zł).

Należy jednak zaznaczyć, że odwrotne obciążenie nadal funkcjonuje w transakcjach zagranicznych (pomiędzy podatnikami VAT z różnych krajów UE) oraz w specyficznych przypadkach krajowych, takich jak dostawa gazu w systemie gazowym, dostawa energii elektrycznej w systemie elektroenergetycznym oraz świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych.

Przyczyny błędnego zastosowania stawki VAT

Błędna stawka VAT na fakturze może wynikać z kilku przyczyn:

- Niewłaściwa klasyfikacja towaru lub usługi: Obowiązek prawidłowego sklasyfikowania towaru lub usługi i przypisania mu odpowiedniej stawki VAT spoczywa na podatniku. Często wynika to z nieznajomości przepisów lub niepoprawnej interpretacji Polskiej Klasyfikacji Wyrobów i Usług (PKWiU).

- Omyłka pisarska: Zwykła pomyłka podczas wprowadzania danych na fakturze może prowadzić do zastosowania niewłaściwej stawki.

- Złożoność przepisów: Przepisy dotyczące stawek VAT, zwolnień i obniżonych stawek są skomplikowane i często się zmieniają, co może utrudniać ich poprawne stosowanie.

- Brak wiedzy lub doświadczenia: Mniejsi przedsiębiorcy lub osoby rozpoczynające działalność mogą nie posiadać wystarczającej wiedzy w zakresie stosowania stawek VAT.

Skutki błędnego zastosowania stawki VAT

Błędy w stawce VAT na fakturze niosą za sobą konsekwencje zarówno dla sprzedawcy, jak i nabywcy.

Skutki dla sprzedawcy:

- Zawyżenie stawki VAT: Jeśli sprzedawca zastosuje wyższą stawkę VAT niż wynika z przepisów, jest zobowiązany do odprowadzenia do budżetu kwoty podatku wykazanej na fakturze, nawet jeśli jest ona zawyżona. Zgodnie z art. 108 ust. 1 i 2 ustawy o VAT, wystawienie faktury z kwotą podatku wyższą od należnej skutkuje obowiązkiem jej zapłaty.

- Zaniżenie stawki VAT: W przypadku zastosowania niższej stawki VAT, sprzedawca ponosi odpowiedzialność za zaniżenie zobowiązania podatkowego. Może to prowadzić do powstania zaległości podatkowej wraz z odsetkami. W przypadku wykrycia błędu przez organ podatkowy, mogą zostać nałożone kary finansowe.

- Opodatkowanie transakcji zwolnionej: Jeśli sprzedawca błędnie opodatkuje stawką 0% lub wyższą transakcję, która powinna być zwolniona z VAT, może to skutkować powstaniem zaległości podatkowej, jeśli odliczył podatek naliczony od zakupów związanych z tą transakcją.

Skutki dla nabywcy:

Co do zasady, nabywca nie ponosi negatywnych konsekwencji związanych z zastosowaniem zawyżonej stawki VAT na fakturze. Prawo do odliczenia VAT naliczonego przysługuje mu w pełnej wysokości wynikającej z faktury, o ile spełnione są ogólne przesłanki do odliczenia (zakup jest wykorzystywany do czynności opodatkowanych i nie występują przesłanki negatywne określone w art. 88 ustawy o VAT). Po otrzymaniu faktury korygującej, nabywca jest zobowiązany do odpowiedniego pomniejszenia kwoty podatku naliczonego.

Sytuacja przedstawia się inaczej, gdy sprzedawca niezasadnie opodatkuje czynność, która korzysta ze zwolnienia od podatku lub w ogóle nie podlega VAT. W takim przypadku nabywcy nie przysługuje prawo do odliczenia podatku naliczonego na podstawie takiej faktury, zgodnie z art. 88 ust. 3a pkt 2 ustawy o VAT. Sprzedawca nadal jest zobowiązany do odprowadzenia podatku należnego wykazanego na fakturze, jednak nabywca nie może go odliczyć.

Korekta błędnej stawki VAT na fakturze

Korekta błędnie zastosowanej stawki VAT jest możliwa poprzez wystawienie faktury korygującej. Obowiązek ten spoczywa na sprzedawcy. Nabywca nie może samodzielnie poprawić błędu sprzedawcy poprzez wystawienie noty korygującej, jeśli błąd dotyczy stawki lub kwoty podatku.

Korekta u sprzedawcy:

- Zawyżenie stawki VAT: Aby obniżyć kwotę podatku należnego, sprzedawca musi uzyskać od nabywcy potwierdzenie otrzymania faktury korygującej przed upływem terminu do złożenia deklaracji podatkowej za okres rozliczeniowy, w którym nabywca otrzymał korektę. Jeśli potwierdzenie zostanie uzyskane później, korektę można uwzględnić w okresie otrzymania potwierdzenia. W niektórych przypadkach (np. gdy próba doręczenia faktury korygującej zakończyła się niepowodzeniem, a nabywca wie o warunkach korekty) można obniżyć podstawę opodatkowania bez potwierdzenia odbioru.

- Zaniżenie stawki VAT: Faktury korygujące "in plus" (zwiększające podatek VAT należny) powinny być rozliczane w okresie, w którym powstał obowiązek podatkowy wynikający z faktury pierwotnej. Oznacza to konieczność skorygowania deklaracji VAT za ten okres. Data odbioru korekty przez nabywcę nie ma w tym przypadku znaczenia.

Korekta u nabywcy:

Jeśli nabywca otrzymał fakturę z zawyżoną stawką VAT, po otrzymaniu faktury korygującej jest zobowiązany do pomniejszenia kwoty podatku naliczonego w rozliczeniu za okres, w którym otrzymał fakturę korygującą.

W przypadku, gdy sprzedawca niezasadnie opodatkował transakcję zwolnioną lub niepodlegającą VAT, a nabywca dokonał odliczenia VAT, korekta jest obowiązkowa i powinna być realizowana za okres, w którym dokonano odliczenia podatku naliczonego. Data otrzymania korekty nie ma wtedy znaczenia.

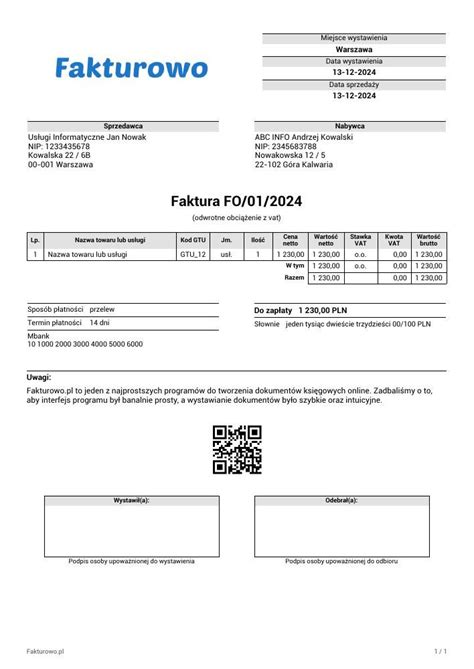

Faktury z adnotacją "odwrotne obciążenie"

Na fakturze dotyczącej transakcji objętej odwrotnym obciążeniem powinna znajdować się adnotacja "odwrotne obciążenie". W takiej sytuacji faktura nie zawiera stawki VAT ani kwoty podatku należnego, ponieważ obowiązek rozliczenia VAT spoczywa na nabywcy.

Należy jednak pamiętać, że od 1 listopada 2019 roku mechanizm odwrotnego obciążenia w obrocie krajowym został w dużej mierze zastąpiony przez mechanizm podzielonej płatności (MPP). Jeśli transakcja podlega obowiązkowemu MPP, na fakturze powinna znaleźć się adnotacja "mechanizm podzielonej płatności". Brak prawidłowej adnotacji na fakturze nie zwalnia nabywcy z obowiązku stosowania właściwego mechanizmu rozliczenia, jeśli przedmiot transakcji tego wymaga.

Adnotacja "odwrotne obciążenie" lub "mechanizm podzielonej płatności" na fakturze ma charakter informacyjny. Kluczowe jest zastosowanie właściwego mechanizmu rozliczenia zgodnie z obowiązującymi przepisami.

Czy faktura proforma musi być opłacona z wykorzystaniem mechanizmu podzielonej płatności?

W przypadku błędnego zastosowania stawki VAT lub mechanizmu rozliczenia, kluczowe jest szybkie i prawidłowe skorygowanie błędów, aby zminimalizować negatywne konsekwencje podatkowe dla wszystkich stron transakcji.

tags: #odwrotne #obciazenie #bledna #stawka #vat