Obliczenie odsetek od pożyczki wymaga przemnożenia kwoty pożyczonego kapitału przez roczną stopę oprocentowania oraz okres, na jaki zaciągnięto zobowiązanie. Zrozumienie tego mechanizmu jest kluczowe, aby świadomie zarządzać swoimi finansami i znać realny koszt pożyczonych pieniędzy. W procesie tym istotne są takie pojęcia jak oprocentowanie nominalne, Rzeczywista Roczna Stopa Oprocentowania (RRSO) oraz rodzaj stopy procentowej - stała lub zmienna, często powiązana ze wskaźnikami WIBOR 3M lub WIBOR 6M. Ten poradnik krok po kroku wyjaśni, jak samodzielnie obliczyć odsetki, co wpływa na ich wysokość i jakie regulacje prawne chronią pożyczkobiorców w Polsce.

Podstawowe Pojęcia Związane z Oprocentowaniem

Zanim przejdziemy do konkretnych obliczeń, musimy zrozumieć kilka fundamentalnych terminów, które pojawiają się w każdej umowie pożyczki czy kredytu. Najczęściej spotykanym jest oprocentowanie nominalne. Jest to podstawowy koszt pożyczenia kapitału, wyrażony w procentach w skali roku. Pokazuje on, ile procent od pożyczonej kwoty będziemy musieli zapłacić wierzycielowi w formie odsetek za dany rok. Pełniejszy obraz daje Rzeczywista Roczna Stopa Oprocentowania (RRSO). Jest to wskaźnik, który uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie inne koszty związane z pożyczką, takie jak prowizje, opłaty przygotowawcze, obowiązkowe ubezpieczenia czy koszty usług dodatkowych. RRSO wyrażone jest również w procentach w skali roku i pozwala na łatwiejsze porównanie różnych ofert, ponieważ pokazuje całkowity roczny koszt zobowiązania. Instytucje finansowe mają obowiązek podawania RRSO.

Rodzaje Stóp Procentowych: Stała vs. Zmienna

Kolejnym ważnym elementem jest rodzaj stopy procentowej. Może być ona stała lub zmienna. Oprocentowanie stałe oznacza, że wysokość odsetek (a co za tym idzie, często i raty) pozostanie niezmieniona przez cały okres kredytowania lub przez określoną część tego okresu (np. pierwsze 5 lat). Daje to pewność i stabilność spłaty. Z kolei oprocentowanie zmienne składa się zazwyczaj z dwóch części: stałej marży banku oraz zmiennej stopy referencyjnej, którą w Polsce dla kredytów złotowych najczęściej jest WIBOR (Warsaw Interbank Offered Rate).

Jak Obliczyć Odsetki od Pożyczki?

Najprostszym sposobem na zrozumienie, jak naliczane są odsetki, jest poznanie podstawowego wzoru. Dla uproszczenia, skupmy się na odsetkach prostych, które naliczane są od początkowej kwoty kapitału. Jednak umowy pożyczek często trwają krócej lub dłużej niż rok, a raty płacone są miesięcznie. Aby obliczyć odsetki za konkretny okres (np. miesiąc lub liczbę dni), musimy zmodyfikować wzór, uwzględniając czas. Przyjmuje się zazwyczaj, że rok ma 365 dni (czasem 360, warto sprawdzić w umowie).

Wzór na odsetki za dany okres wygląda następująco:

Odsetki = (Kwota pożyczki * Roczna stopa oprocentowania * Liczba dni okresu) / 365

Należy pamiętać, że w przypadku spłaty ratalnej (raty równe lub malejące), odsetki w każdej kolejnej racie naliczane są od kapitału pozostałego do spłaty, który maleje z każdą zapłaconą ratą kapitałową. Dokładny harmonogram spłaty, pokazujący podział każdej raty na część kapitałową i odsetkową, powinien być zawsze dołączony do umowy pożyczki lub kredytu.

Jak kapitał i odsetki faktycznie działają w spłatach pożyczek

WIBOR: Co to jest i Jak Działa?

Jak wspomniano wcześniej, oprocentowanie zmienne często opiera się na stawce WIBOR. WIBOR (Warsaw Interbank Offered Rate) to referencyjna wysokość oprocentowania pożyczek na polskim rynku międzybankowym. Innymi słowy, jest to wskaźnik pokazujący, po jakiej cenie banki są skłonne pożyczać sobie nawzajem pieniądze. WIBOR 3M: Oznacza trzymiesięczną stopę referencyjną. WIBOR 6M: Oznacza sześciomiesięczną stopę referencyjną. Marża banku jest stała przez cały okres kredytowania i stanowi zysk banku oraz pokrycie jego ryzyka.

Co to oznacza dla Ciebie jako pożyczkobiorcy? Jeśli stawki WIBOR rosną, oprocentowanie Twojej pożyczki (a co za tym idzie, wysokość odsetek i raty) wzrośnie przy najbliższej aktualizacji (co 3 lub 6 miesięcy). Jeśli stawki WIBOR spadają, Twoje oprocentowanie i rata zmaleją. Pożyczki ze zmiennym oprocentowaniem niosą więc ze sobą ryzyko wzrostu kosztów, ale dają też szansę na niższe raty w przyszłości.

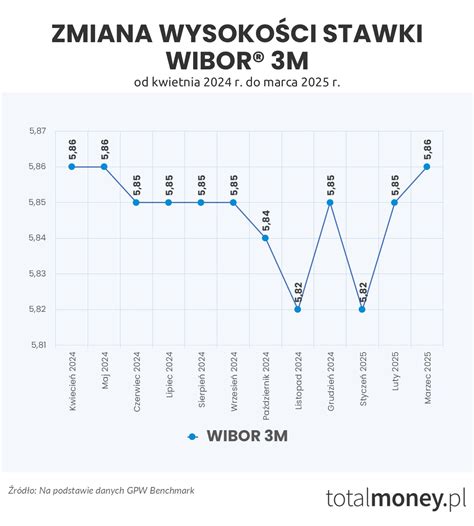

Aktualne wartości stawek WIBOR można znaleźć na stronach informacyjnych poświęconych finansom lub bezpośrednio na stronie administratora wskaźnika, np. GPW Benchmark S.A.

Rodzaje Wskaźnika WIBOR

Wyróżnia się następujące rodzaje wskaźnika WIBOR obejmującego różne okresy:

- WIBOR ON, który obejmuje depozyt jednodniowy liczony od dnia zawarcia transakcji;

- WIBOR TN, który również obejmuje depozyt jednodniowy liczony od dnia następnego po zawarciu transakcji;

- WIBOR SW, który obejmuje depozyt tygodniowy;

- WIBOR 2W, który obejmuje depozyt dwutygodniowy;

- WIBOR 1M, który obejmuje depozyt miesięczny;

- WIBOR 3M, który obejmuje depozyt trzymiesięczny;

- WIBOR 6M, który obejmuje depozyt sześciomiesięczny;

- WIBOR 12M, który obejmuje depozyt roczny.

Najbardziej popularne rodzaje wskaźnika WIBOR to: WIBOR 1M, WIBOR 3M, WIBOR 6M oraz WIBOR 12M. Najczęściej przy wyliczaniu kredytów hipotecznych stosuje się WIBOR 3M.

Wpływ WIBOR na Oprocentowanie Kredytu

WIBOR bezpośrednio wpływa na oprocentowanie większości kredytów o zmiennej stopie procentowej w złotych. W standardowej umowie kredytu hipotecznego ze zmiennym oprocentowaniem składa się ono z dwóch elementów: marży banku (stałej) oraz zmiennej stawki bazowej WIBOR (najczęściej 3M lub 6M). Marża jest ustalana indywidualnie w umowie i pozostaje stała przez cały okres kredytowania, natomiast WIBOR podlega ciągłym zmianom rynkowym. Oznacza to, że kiedy WIBOR rośnie - rośnie też oprocentowanie kredytu, a gdy WIBOR spada - odsetki kredytowe się obniżają.

Kredyty hipoteczne w złotych są najbardziej wrażliwe na zmiany WIBOR, bo z reguły oparte są na długim okresie spłaty (20-30 lat) i znacznej kwocie, przez co nawet niewielka zmiana stopy procentowej istotnie wpływa na wysokość odsetek. WIBOR pełni tu funkcję „ceny pieniądza” dla banku, którą bank przenosi na klienta. Z perspektywy banku WIBOR obrazuje koszt pozyskania finansowania na rynku międzybankowym, do tego doliczana jest marża jako zarobek i premia za ryzyko. Dla kredytobiorcy natomiast WIBOR jest składnikiem kosztu kredytu pozostającym poza jego kontrolą - zależnym od sytuacji makroekonomicznej i decyzji banku centralnego.

Przykładowo, jeśli w gospodarce rośnie inflacja i NBP (Narodowy Bank Polski) podnosi stopy procentowe, to za nim rośnie również WIBOR (niemal automatycznie, bo WIBOR silnie reaguje na stopę referencyjną NBP). W rezultacie banki naliczają wyższe odsetki kredytowe, co odczuwa klient poprzez wzrost raty.

Przykłady Obliczeń

Przykład 1. Pani Anna zawarła umowę kredytu na zakup wymarzonego domu. W dniu zawarcia umowy kredytu WIBOR 3M wynosił 4%, a marżę banku ustalono na poziomie 2%. W takim przypadku oprocentowanie wyniesie 6%, jednak będzie ono ulegało zmianie wraz ze zmianą wskaźnika WIBOR 3M.

W umowach kredytowych, które opierają się na wskaźniku WIBOR 3M czy WIBOR 6M, kredytobiorca nie zna wysokości rat, ponieważ odpowiednio co trzy lub sześć miesięcy będą one mogły się zmieniać.

Przykład 2. Pan Wiesław zawarł umowę kredytu na zakup wymarzonego mieszkania. W dniu zawarcia umowy kredytu WIBOR 3M wynosił 4%, a marżę banku ustalono na poziomie 2%. W takim przypadku przez pierwsze 3 miesiące oprocentowanie wyniesie 6%. W kolejnym kwartale WIBOR 3M wyniósł 3,5%, dlatego oprocentowanie wyniesie 5,5%. Oprocentowanie kredytu będzie się zmieniało bądź na wyższe, bądź na niższe - w zależności o stopy WIBOR w danym kwartale.

Czynniki Wpływające na Wysokość WIBOR

Na poziom stawek WIBOR wpływa szereg czynników makroekonomicznych i rynkowych. Podstawowym czynnikiem jest wysokość stóp procentowych NBP ustalana przez Radę Polityki Pieniężnej. Stopa referencyjna wyznacza rentowność krótkoterminowych operacji banku centralnego i stanowi dolną granicę kosztu pieniądza na rynku - natomiast stopa lombardowa (stopa maksymalna kredytu w NBP) wyznacza górną granicę. Gdy RPP podnosi stopy, WIBOR rośnie niemal natychmiast, dostosowując się do nowego, droższego kosztu pieniądza w gospodarce.

WIBOR odzwierciedla też relację popytu i podaży na krótkoterminowe środki między bankami. Gdy rośnie zapotrzebowanie banków na pożyczanie pieniędzy (np. mają niedobory płynności), są skłonne płacić wyższe odsetki - co podbija WIBOR. Natomiast nadpłynność w sektorze (gdy banki mają dużo wolnych środków) sprzyja niższym stawkom WIBOR, bo mało kto potrzebuje pożyczać. Na płynność wpływa m.in. polityka NBP i operacje otwartego rynku.

Oczekiwania co do inflacji i kondycji gospodarki wpływają na WIBOR pośrednio przez oczekiwania dotyczące polityki stóp. Jeśli inflacja rośnie i ekonomiści spodziewają się zacieśnienia polityki pieniężnej, WIBOR często rośnie jeszcze zanim RPP faktycznie podniesie stopy - odzwierciedlając przyszły przewidywany koszt pieniądza. I odwrotnie, w środowisku spadającej inflacji i groźby spowolnienia gospodarczego rynek może oczekiwać luzowania - WIBOR może spadać wyprzedzająco.

WIBOR, jako stopa rynku międzybankowego, silnie reaguje na ryzyko i niepewność. W czasach kryzysu finansowego lub zawirowań (np. globalny kryzys 2008, lockdown 2020) banki stają się ostrożniejsze w pożyczaniu sobie nawzajem pieniędzy. Spadek wzajemnego zaufania i chęci do transakcji skutkuje tym, że ci którzy potrzebują pożyczyć środki muszą oferować wyższe odsetki, by skłonić inne banki do udzielenia pożyczki - stąd WIBOR może wzrosnąć niezależnie od stóp NBP.

Polska gospodarka i sektor finansowy są powiązane z rynkami światowymi. Decyzje innych banków centralnych (np. Europejski Bank Centralny, Fed), sytuacja na rynkach międzynarodowych, kursy walut czy ceny surowców - to wszystko pośrednio może wpływać na WIBOR. Na przykład gwałtowny wzrost cen surowców lub wojna podbija inflację i niepewność, co przekłada się na oczekiwania wyższych stóp - a więc i wyższy WIBOR. Ruchy EURIBOR-u (europejskiej stawki euro) czy ogólna kondycja sektora bankowego w UE także mogą wpływać na nasz rynek międzybankowy.

WIBOR determinowany jest głównie przez politykę NBP i krajowe warunki finansowe, ale czynnik ryzyka i oczekiwań rynkowych odgrywa ogromną rolę. Stąd zdarzają się sytuacje, że WIBOR rośnie ponad stopę referencyjną, gdy rynek widzi kolejne podwyżki na horyzoncie lub gdy rośnie premia za ryzyko.

Zmiany Prawne i Perspektywy na Przyszłość

Wysoka inflacja, wzrost stóp procentowych spowodowały w ostatnim czasie wzrost wskaźnika WIBOR i rat kredytów. W związku z pogarszającą się sytuacją wielu kredytobiorców już w kwietniu 2022 roku rząd zapowiedział likwidację wskaźnika WIBOR i wprowadzenie w jego miejsce innego obowiązującego wskaźnika. Powyższe pozostaje w zgodzie z rekomendacjami ekspertów, którzy wskazywali na konieczność likwidacji WIBOR-u i zastąpienie go wskaźnikiem referencyjnym korzystniejszym dla kredytobiorców, z jednoczesnym przejrzystym systemem jego ustalania.

Na ten moment nie są znane szczegóły wprowadzenia nowego wskaźnika, choć pojawiają się głosy, że WIBOR w przypadku kredytów hipotecznych zostanie zastąpiony przez stawkę POLONIA, która wynosi 5,62%. Niewykluczone, że WIBOR będzie nadal stosowany przy ustalaniu oprocentowania kredytów firmowych i konsumenckich. W 2025 roku WIBOR pozostaje nadal w użyciu. Równolegle trwają prace nad wdrożeniem POLSTR, który ma być bardziej przejrzystym i odpornym na manipulacje wskaźnikiem, opartym na rzeczywistych transakcjach depozytowych. Dla kredytobiorców oznacza to okres przejściowy, w którym warto śledzić rozwój sytuacji i rozważyć dostępne opcje, takie jak przejście na stałe oprocentowanie lub negocjacje z bankiem w sprawie zmiany wskaźnika referencyjnego.

W związku z planowanym wycofaniem WIBOR do końca 2027 roku, nowym wskaźnikiem referencyjnym ma być POLSTR. Będzie on oparty na rzeczywistych transakcjach depozytowych, co ma zwiększyć jego przejrzystość i odporność na manipulacje.

Tak, zmiana wskaźnika z WIBOR na inny - np. POLSTR - wymaga odpowiedniego aneksu do umowy kredytowej. Klient powinien zapoznać się z nowym wskaźnikiem, jego metodą ustalania i wpływem na oprocentowanie kredytu.

Kwestie Prawne i Orzecznictwo Sądowe

W ostatnich miesiącach polskie sądy zaczęły wydawać wyroki kwestionujące legalność stosowania wskaźnika WIBOR w umowach kredytowych. 22 stycznia 2025 roku Sąd Okręgowy w Suwałkach (sygn. akt I C 332/24) uznał umowę kredytu hipotecznego opartą na WIBOR za nieważną. Sąd stwierdził, że bank nie przekazał kredytobiorcom wystarczających informacji na temat mechanizmu ustalania WIBOR oraz ryzyka związanego z jego zmiennością. Wcześniej, 4 października 2024 roku, ten sam sąd (sygn. akt I C 217/24) wydał wyrok, w którym usunął z umowy kredytowej wskaźnik WIBOR oraz marżę bankową, pozostawiając do spłaty jedynie kapitał kredytu. Podobne orzeczenia zapadły również w innych sądach. Na przykład, w październiku 2024 roku sąd usunął WIBOR z umowy kredytowej, pozostawiając do spłaty wyłącznie kapitał i marżę banku.

Sytuacja może zmienić się diametralnie po ogłoszeniu wyroku Trybunału Sprawiedliwości Unii Europejskiej, zaplanowanego na 11 czerwca 2025 r. Sprawa dotyczy zgodności stosowania WIBOR z prawem konsumenckim. Unieważnienie WIBOR w umowie kredytowej jest prawnie możliwe, choć wymaga indywidualnej analizy oraz wsparcia prawnego.

Czy wysokość wskaźnika WIBOR powiększona o marżę banku powinna być ograniczona limitem odsetek maksymalnych? - na to pytanie Sądu Okręgowego w Krakowie ma odpowiedzieć Trybunał Sprawiedliwości Unii Europejskiej. Sędziowie w Luksemburgu mają ocenić, czy brak takiego górnego limitu oprocentowania w umowach kredytowych nie narusza unijnych przepisów chroniących konsumentów. Sąd zaznacza bowiem, że polskie przepisy nie określają maksymalnych granic dopuszczalnego wzrostu wartości wskaźnika referencyjnego.

W praktyce problem może wystąpić głównie w razie nagle rosnących bądź malejących stóp procentowych oraz kosztów pożyczania pieniądza, za czym nie będą nadążały urzędowe zmiany stóp procentowych Narodowego Banku Polskiego (NBP). Od wysokości stopy referencyjnej NBP zależy w praktyce wysokość odsetek maksymalnych. Zgodnie bowiem z brzmieniem art. 359 par. 2 kodeksu cywilnego, odsetki maksymalne to obecnie dwukrotność odsetek ustawowych. Wysokość aktualnych odsetek ustawowych - a więc pośrednio również odsetek maksymalnych - ogłasza minister sprawiedliwości przez obwieszczenie w Monitorze Polskim. Obecnie, od 3 listopada br., odsetki ustawowe wynoszą 8 proc. w stosunku rocznym, co oznacza, że odsetki maksymalne to 16 proc. rocznie.

W kontekście pytania prejudycjalnego do TSUE warto podkreślić, że nie dochodzi do regularnym zmian odsetek maksymalnych. W tym roku wysokość tych odsetek zmieniała się już czterokrotnie, natomiast np. w 2024 r. nie doszło do tego ani razu. W rekordowym 2022 r. wysokość odsetek ustawowych zmieniała się natomiast aż osiem razy. W przypadku kredytobiorcy BNP Paribas w ciągu sześciu lat obsługi kredytu hipotecznego, odsetki maksymalne kształtowały się - po kilka razy idąc w górę, a potem spadając - w przedziale 7,2 - 20,5 proc. -Obciążenie ekonomiczne konsumenta przy tak ukształtowanej regulacji krajowej może wzrosnąć poza granice przewidziane w przywołanym przepisie dyrektywy 93/13/WE, który to stan powoduje znaczącą nierównowagę wynikających z umowy praw i obowiązków stron ze szkodą dla konsumenta.

Wakacje Kredytowe jako Forma Pomocy

Ponadto w związku z trudną sytuacją kredytobiorców rząd zapowiedział pomoc w formie tzw. wakacji kredytowych. Ustawa wprowadzająca wakacje kredytowe aktualnie jest przedmiotem prac parlamentu, ale już niedługo możemy poznać jej ostateczny kształt. W uzasadnieniu projektu ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom wskazano, że konieczne jest wprowadzenie form wsparcia dla kredytobiorców obejmującego możliwość czasowego zawieszenia wykonywania umowy o kredyt hipoteczny.

Zgodnie z założeniami zawartymi w projekcie wskazanej ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom zawieszenie wykonywania umowy o kredyt hipoteczny będzie przysługiwało w wymiarze dwóch miesięcy na kwartał w okresie od 1 lipca 2022 roku do 31 grudnia 2022 roku oraz w wymiarze jednego miesiąca na kwartał w okresie od 1 stycznia 2023 roku do 31 grudnia 2023 roku. W ramach tego rozwiązania kredytobiorcy nie będą zobowiązani do dokonywania płatności wynikających z umowy, za wyjątkiem opłat z tytułu ubezpieczeń z nią powiązanych. Wniosek o zawieszenie wykonania umowy będzie można złożyć za pośrednictwem bankowości elektronicznej.

Procedura wakacji kredytowych odbywa się w ten sposób, że kredytobiorca składać będzie do kredytodawcy wniosek, na podstawie którego kredytodawca zawiesza wykonanie umowy o kredyt hipoteczny udzielony w walucie polskiej. Zawieszenie wykonania umowy przysługiwać będzie konsumentowi:

- w wymiarze dwóch miesięcy w każdym kwartale w okresie od 1 lipca 2022 roku do 31 grudnia 2022 roku;

- w wymiarze miesiąca w każdym kwartale w okresie od 1 stycznia 2023 roku do 31 grudnia 2023 roku.

Wniosek o zawieszenie wykonania umowy będzie mógł dotyczyć tylko jednej umowy zawartej w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych.

Wniosek o zawieszenie wykonania umowy kredytowej będzie można złożyć w postaci papierowej lub elektronicznej, w tym za pośrednictwem systemu bankowości elektronicznej. Wniosek o zawieszenie wykonania umowy kredytowej musi zawierać:

- oznaczenie kredytobiorcy;

- oznaczenie kredytodawcy;

- oznaczenie umowy kredytu, którego wniosek dotyczy;

- wskazanie wnioskowanego okresu lub okresów zawieszenia umowy;

- oświadczenie, że wniosek dotyczy nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych.

Oświadczenie, że wniosek dotyczy nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych, kredytobiorca składać będzie pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Przy czym zobowiązany będzie do zawarcia we wniosku klauzuli następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia”. Zawarcie powyższej klauzuli we wniosku o zawieszenie wykonania umowy zastępować będzie pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń.

Wykonanie umowy zostaje zawieszone na okres wskazany przez kredytobiorcę we wniosku z dniem doręczenia kredytodawcy wniosku. W okresie zawieszenia kredytobiorca nie ma obowiązku dokonywania płatności wynikających z umowy o kredyt, z wyjątkiem opłat z tytułu ubezpieczeń powiązanych z tą umową. Po otrzymaniu wniosku konsumenta o zawieszenie wykonania umowy o kredyt kredytodawca w terminie 21 dni od dnia doręczenia wniosku potwierdza jego otrzymanie i przekazuje potwierdzenie kredytobiorcy. W potwierdzeniu przekazywanym kredytobiorcy, kredytodawca wskazuje okres, na który zostało zawieszone wykonywanie umowy, oraz wysokość opłat z tytułu ubezpieczeń. Zgodnie z projektem ustawy brak potwierdzenia nie wpływa na rozpoczęcie zawieszenia wykonania umowy.

Okres zawieszenia wykonywania umowy nie będzie traktowany jako okres kredytowania. Okres kredytowania oraz wszystkie terminy przewidziane w umowie ulegają przedłużeniu o okres zawieszenia wykonywania umowy. W okresie zawieszenia wykonywania umowy nie będą naliczane odsetki ani pobierane opłaty inne niż wskazane opłaty z tytułu ubezpieczeń powiązanych z tą umową. Zmiana okresu kredytowania w wyniku zawieszenia wykonywania umowy nie wymaga zgody osób, które ustanowiły zabezpieczenie kredytu, ani jej ujawnienia w treści hipoteki stanowiącej zabezpieczenie spłaty kredytu.

tags: #odsetki #naliczane #stawka #wibor