Reforma podatkowa, wprowadzona w dwóch etapach, ma na celu obniżenie obciążeń podatkowych Polaków i uproszczenie systemu. Kluczowe zmiany obejmują obniżenie stawki PIT z 17% do 12%, utrzymanie wysokiej kwoty wolnej od podatku na poziomie 30 000 zł oraz podniesienie progu podatkowego do 120 000 zł. Choć pełne skutki reformy odczujemy po 1 stycznia 2023 roku, już od lipca 2022 roku nastąpiły istotne modyfikacje.

Kluczowe zmiany w reformie podatkowej

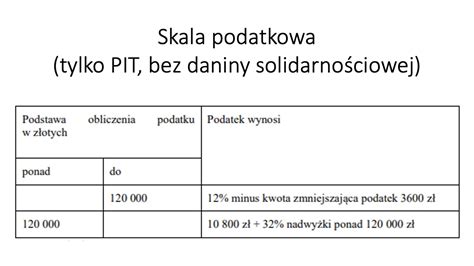

Nowelizacja ustawy o podatku dochodowym od osób fizycznych, potocznie nazywana „Niskimi podatkami", wprowadza szereg zmian mających na celu odciążenie podatników. Obniżenie stawki PIT z 17% do 12% jest jednym z najbardziej odczuwalnych kroków. Jednocześnie utrzymana została podniesiona w 2022 roku kwota wolna od podatku, wynosząca 30 000 zł, oraz wyższy próg dochodowy, po przekroczeniu którego obowiązuje 32-procentowa stawka PIT (120 000 zł).

Zmiany w skali podatkowej:

- Stawka podstawowa: 12% od dochodu do 120 000 zł rocznie.

- Stawka wyższa: 32% od nadwyżki ponad 120 000 zł rocznie.

- Kwota wolna od podatku: 30 000 zł.

Podwyższenie drugiego progu podatkowego oznacza, że większa część dochodów będzie opodatkowana niższą stawką. Zmiana ta jest szczególnie odczuwalna dla osób zarabiających w przedziale około 10 000 - 20 000 zł brutto miesięcznie, które wcześniej stosunkowo szybko przekraczały próg 85 528 zł.

Warto podkreślić, że wyższa stawka 32% nie dotyczy całego dochodu, lecz jedynie jego części przekraczającej próg 120 000 zł. Mechanizm działania skali podatkowej można zobrazować przykładem: jeśli roczny dochód podatnika wynosi 140 000 zł, pierwsze 120 000 zł jest opodatkowane stawką 12%, a pozostałe 20 000 zł stawką 32%.

Likwidacja niektórych rozwiązań i jej skutki

Reforma podatkowa wiąże się również z likwidacją niektórych mechanizmów wprowadzonych wcześniej. Jednym z nich była ulga dla klasy średniej, która obowiązywała od stycznia 2022 roku dla pracowników i przedsiębiorców na skali podatkowej. Ulga ta, stosowana przy rocznych przychodach od 68 412 zł do 133 692 zł, miała na celu neutralizację skutków Polskiego Ładu dla tej grupy. Jej likwidacja od 1 lipca 2022 roku, w związku z obniżeniem stawki PIT, oznaczała pewne zmiany w miesięcznych rozliczeniach dla części podatników.

Zlikwidowano również mechanizm tzw. „rolowania zaliczek", który dotyczył pracowników, zleceniobiorców, emerytów i rencistów. Mechanizm ten zamrażał miesięczne zaliczki na PIT na poziomie z 2021 roku dla dochodów do 12 800 zł brutto, jeśli podatnik nie zyskiwał na reformie. Uchylenie tego przepisu od 1 lipca 2022 roku spowodowało, że w niektórych przypadkach wzrosły miesięczne zaliczki na PIT, co przejściowo obniżyło wynagrodzenie netto.

Przykładowe grupy, które mogły odczuć wzrost miesięcznych zaliczek na PIT od lipca 2022 r.:

- Osoby zatrudnione na umowę o pracę z zarobkami od ok. 10 300 do 12 800 zł brutto miesięcznie.

- Służby mundurowe z zarobkami od ok. 8 900 do 12 800 zł brutto miesięcznie.

- Emeryci z emeryturą od ok. 9 400 do 12 800 zł brutto miesięcznie.

- Zleceniobiorcy z zarobkami do 12 800 zł brutto miesięcznie.

Warto zaznaczyć, że choć wzrost miesięcznych zaliczek mógł przejściowo obniżyć wynagrodzenie netto, w rozliczeniu rocznym większość podatników zyskuje dzięki reformie.

Reforma w 2 etapach: Pełne skutki od 2023 roku

Reforma podatkowa została rozłożona na dwa etapy, aby uniknąć trudności związanych z nagłym wdrożeniem zmian. Pierwszy etap, który wszedł w życie od 1 lipca 2022 roku, obejmował obniżkę stawki PIT, likwidację ulgi dla klasy średniej i uchylenie mechanizmu „rolowania zaliczek".

Drugi etap reformy, wprowadzony od 1 stycznia 2023 roku, obejmuje m.in. możliwość odliczania kwoty wolnej od podatku u maksymalnie trzech płatników oraz możliwość jej stosowania przez wszystkich płatników (np. w umowach zlecenia). Decyzja o rozłożeniu reformy na dwa etapy była odpowiedzią na potrzeby księgowych i dostawców oprogramowania kadrowo-płacowego, którym potrzebny był dodatkowy czas na implementację zmian.

Wyższe zaliczki na podatek - przejściowe zjawisko

Likwidacja niektórych rozwiązań z 2022 roku i dwuetapowy charakter reformy „Niskie Podatki" sprawiają, że choć ogólne obciążenia podatkowe spadają, przejściowo niektóre grupy mogły doświadczyć wzrostu miesięcznych zaliczek na podatek dochodowy. Dotyczy to m.in. osób, które nie złożyły PIT-2, zleceniobiorców (którzy nie mieli możliwości złożenia PIT-2 w 2022 r.), a także niektórych etatowców, mundurowych i emerytów w określonych przedziałach dochodowych.

W przypadku osób zatrudnionych na umowę o pracę, wzrost miesięcznych zaliczek wynikał z uchylenia przepisu nakazującego rozliczanie zaliczek według zasad z 2021 roku. Podobnie u służb mundurowych i zleceniobiorców, wzrost ten był spowodowany „odmrożeniem" zaliczek na PIT. U emerytów, wzrost zaliczek był również skutkiem uchylenia przepisu utrzymującego je na poziomie z 2021 roku.

Należy podkreślić, że wzrost miesięcznych zaliczek na podatek nie oznacza straty w rozliczeniu rocznym. Wręcz przeciwnie, w rozliczeniu rocznym większość podatników zyskuje dzięki reformie. Wyższe zaliczki od lipca 2022 roku zmniejszają ryzyko dużych dopłat przy rozliczeniu rocznym.

Umowa o pracę, służby mundurowe, zleceniobiorcy i emeryci

Dla zatrudnionych na umowę o pracę, wzrost miesięcznych zaliczek, a co za tym idzie spadek miesięcznego wynagrodzenia netto, wynikał z uchylenia przepisu utrzymującego zaliczki na poziomie z 2021 r. Podobna sytuacja dotyczyła służb mundurowych i zleceniobiorców. U emerytów z emeryturą od ok. 9 400 zł do 12 800 zł brutto miesięcznie również nastąpił wzrost zaliczki na podatek dochodowy.

W przypadku etatowców, wzrost zaliczek był maksymalnie o 60 zł i miał charakter przejściowy, ponieważ zyski pojawiały się w dalszej części roku dzięki podwyższeniu progu podatkowego. Podobnie było u mundurowych i emerytów. Wzrost zaliczek dla tych grup również miał charakter przejściowy, a pełne korzyści z podwyższenia progu podatkowego były odczuwalne w ostatnich miesiącach roku.

Dla zleceniobiorców, wyższe miesięczne zaliczki wynikały z uchylenia przepisu utrzymującego zaliczki na poziomie z 2021 r. Dodatkową przyczyną był brak możliwości stosowania kwoty wolnej od podatku w trakcie roku przy zaliczkach na PIT. Problem ten miał zostać rozwiązany od 2023 roku, wraz z wejściem w życie przepisów pozwalających na stosowanie kwoty wolnej w trakcie roku przy umowach zlecenia.

Wiele źródeł dochodów a wyższe zaliczki

Wyższe zaliczki na PIT od lipca 2022 roku przy wielu źródłach dochodów wynikały z kilku przyczyn. Pierwszą było uchylenie mechanizmu rolowania zaliczek, czyli odmrożenie zaliczek na PIT. Drugą - możliwość stosowania kwoty wolnej od podatku tylko u jednego płatnika (podział kwoty wolnej na 3 płatników wszedł w życie od 1 stycznia 2023 r.). Dodatkowo, brak możliwości stosowania kwoty wolnej przy umowach zlecenia (zmiana w tym zakresie weszła w życie 1 stycznia 2023 r.) oraz pobieranie składki zdrowotnej od każdej umowy i brak możliwości jej odliczenia również miały wpływ na wzrost zaliczek.

Zjawisko to występowało np. u osób pracujących na więcej niż jednym etacie, emerytów pracujących na umowie o pracę, czy zatrudnionych na umowie o pracę realizujących dodatkowe zadania na umowie zlecenia. Miesięczna strata pojawiała się w drugim lub kolejnych źródłach przychodów, podczas gdy w źródle dochodu, gdzie stosowany był PIT-2, zaliczki na PIT spadały.

PIT-2: Oświadczenie, które warto złożyć

PIT-2 to oświadczenie pracownika, które upoważnia pracodawcę do pomniejszenia zaliczki na podatek za dany miesiąc o kwotę zmniejszającą podatek. Złożenie PIT-2 raz, zazwyczaj na początku zatrudnienia, pozwala na stosowanie kwoty wolnej w miesięcznych zaliczkach. Raz złożony PIT-2 zachowuje ważność w kolejnych latach, chyba że pracownik zechce dokonać zmian.

Od 2023 roku pracownicy nie są zobligowani do ponownego składania PIT-2, gdyż poprzednio złożone oświadczenie pozostaje aktualne. W przypadku chęci dokonania zmian, np. podziału kwoty zmniejszającej zaliczkę na kilku płatników, należy złożyć nowy PIT-2. Ministerstwo Finansów pracuje nad nowym, zagregowanym drukiem PIT-2, który umożliwi złożenie wszystkich wymaganych oświadczeń i wniosków.

PIT-2. Skorzystaj z kwoty wolnej od podatku już teraz

Wpływ reformy na przedsiębiorców

Podwyższenie drugiego progu podatkowego ma istotne znaczenie dla przedsiębiorców prowadzących jednoosobowe działalności gospodarcze i rozliczających się według skali podatkowej. Wcześniej, przy dochodach przekraczających drugi próg, często wybierano podatek liniowy, aby uniknąć stawki 32%. Po zmianach, skala podatkowa staje się bardziej opłacalna dla przedsiębiorców z dochodami w przedziale 150 000 - 300 000 zł rocznie.

Eksperci podkreślają, że po zmianach przedsiębiorcy z dochodami w tym przedziale powinni ponownie przeliczyć swoją formę opodatkowania. Podwyższenie progu podatkowego może częściowo zmniejszyć różnice podatkowe między etatem a działalnością gospodarczą na skali.

Przykładowe obciążenia publicznoprawne w zależności od formy opodatkowania (dla 15 000 zł brutto miesięcznie):

| Wariant rozliczenia | Roczne składki ZUS (społ. + zdrow.) | Roczny podatek PIT | Roczna suma obciążeń |

|---|---|---|---|

| Umowa o pracę | 38 650 zł | 21 140 zł | 59 790 zł |

| B2B - Ryczałt 8,5% | 28 980 zł | 13 220 zł | 42 200 zł |

| B2B - Ryczałt 12% | 28 980 zł | 18 670 zł | 47 650 zł |

Współpraca w ramach B2B, poza niższymi obciążeniami podatkowymi, wiąże się również z niższymi składkami na ubezpieczenia społeczne i zdrowotne, co czyni ją atrakcyjną formą współpracy.

Zimna progresja i brak waloryzacji progów podatkowych

Jednym z problemów systemu podatkowego jest brak waloryzacji progów podatkowych. Próg 120 000 zł nie jest dostosowywany do inflacji ani wzrostu wynagrodzeń. W efekcie, zjawisko „zimnej progresji" powoduje, że nominalne stawki podatkowe pozostają bez zmian, ale realna wartość progów podatkowych maleje. Oznacza to, że coraz więcej podatników, nawet z umiarkowanymi dochodami, wpada w wyższe progi podatkowe.

W 2025 roku przeciętne wynagrodzenie w sektorze przedsiębiorstw prawdopodobnie przekroczy 10 000 zł brutto miesięcznie, a płaca minimalna wyniesie 4 666 zł brutto. Przy braku waloryzacji progów podatkowych, liczba osób płacących 32% PIT będzie rosła. Władze planują zamrożenie progów podatkowych w PIT do 2028 roku, co oznacza dalszy wzrost obciążeń dla podatników.

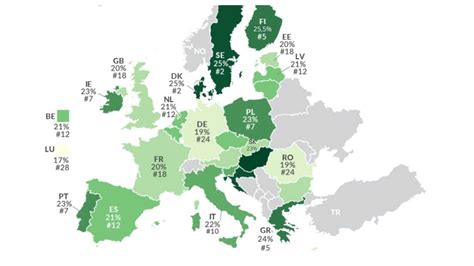

Porównanie płac i podatków w Polsce i innych krajach (szacunkowo, 2025 r.):

- Polska: Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw - ok. 8 500 euro; próg 32% PIT - 28 000 euro; kwota wolna - 7 000 euro.

- Niemcy: Płaca minimalna - ok. 2 200 euro miesięcznie.

- Francja: Płaca minimalna - ok. 11,88 euro/godz.

- Wielka Brytania: Płaca minimalna - ok. 15,43 euro/godz.; kwota wolna od podatku - 64 600 zł.

Brak waloryzacji progów podatkowych prowadzi do sytuacji, w której coraz więcej osób, nawet zarabiających relatywnie niewiele w porównaniu do krajów zachodnich, wpada w wyższe progi podatkowe.

tags: #nizsze #podatki #a #wzrost #wyzsza #placa