Poprawne wystawienie faktury stanowi podstawę do ujęcia na jej podstawie wydatku w kosztach firmowych czy odliczenia podatku VAT. Poprawność wystawienia faktury przejawia się poprzez zawarcie na niej niezbędnych danych nabywcy i zastosowania odpowiednich stawek VAT w przypadku czynnych podatników VAT czy też innych adnotacji w przypadku podatników zwolnionych z VAT. Czy wiesz, w jakich sytuacjach ma zastosowanie adnotacja ZW lub NP? Dowiedz się, jak powinna zostać wystawiona faktura NP oraz ZW!

Obowiązkowe elementy faktury VAT

Zgodnie z art. 106e ust. 1 ustawy o VAT faktura powinna zawierać:

- datę wystawienia,

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

- kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto),

- stawkę podatku albo stawkę podatku od wartości dodanej w przypadku korzystania z procedur szczególnych,

- sumę wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

Podmiotami upoważnionymi do wystawiania faktur są:

- podmioty zarejestrowane jako czynni podatnicy VAT,

- osoby fizyczne prowadzące działalność gospodarczą przy dokonywaniu wewnątrzwspólnotowej dostawy nowych środków transportu,

- podmioty zarejestrowane jako podatnicy zwolnieni z VAT.

Analizując elementy jakie powinna zawierać faktura w przypadku podatnika zwolnionego z VAT warto spojrzeć na art. 106e ust. 1 pkt 19, w którym określone jest, że przedsiębiorcy, którzy wystawiają fakturę zwolnioną z VAT powinni zamieścić informacje o podstawie zwolnienia z VAT. Przy czym taka konieczność występuje tylko w sytuacji gdy zwolnienie następuje ze względu na zakres wykonywanych czynności (art. 43 ust. 1) czy ze względu na szczegółowe przepisy (art. 82 ust. 3). Natomiast jeśli zwolnienie z VAT występuje ze względu na nieprzekroczenie limitu wartości sprzedaży w ubiegłym roku podatkowym (art. 113 ust. 1 i 9), to nie ma obowiązku zamieszczania informacji o podstawie takiego zwolnienia z VAT.

Podatnicy zwolnieni z VAT wystawiają faktury, które nie zawierają stawki tego podatku. W zależności od podstawy zwolnienia faktura musi zawierać odpowiednie informacje.

Podstawowe stawki podatku VAT

Podstawową stawką podatku VAT w Polsce jest stawka 23%. Dodatkowo wyróżniamy stawki:

- 8%, która jest stosowana do:

- towarów i usług wymienionych w załączniku 3. do ustawy o VAT,

- dostawy, remontu, budowy, termomodernizacji, modernizacji lub przebudowy obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

- 5% stosowanej w odniesieniu do:

- towarów wymienionych w załączniku 10. do ustawy o VAT, obejmuje ona podstawowe towary żywnościowe typu chleb, produkty zbożowe, nabiał, przetwory mięsne, owoce czy soki,

- książek oraz czasopism specjalistycznych.

- 7% - dla zryczałtowanego zwrotu podatku,

- 4% - dla taksówek osobowych świadczących usługi,

- 0%, która przeznaczona jest głównie do transakcji zagranicznych typu wewnątrzwspólnotowa dostawa towarów (WDT) oraz eksport towarów, a w ograniczonym zakresie także do towarów i usług w obrocie krajowym (ściśle określonych w przepisach szczególnych).

W przypadku gdy podatnik świadczy usługi w zakresie gastronomii i handlu, podatek należny można obliczyć jako iloczyn wartości dostawy i stawki:

- 18,70% - dla towarów i usług objętych 23% stawką podatku,

- 7,41% - dla towarów i usług objętych 8% stawką podatku,

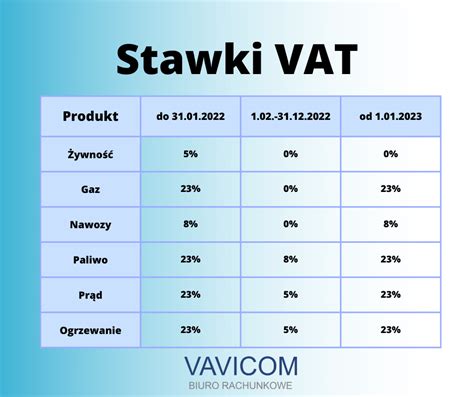

Do 31 marca 2024 roku obowiązują obniżone stawki VAT na towary spożywcze wymienione w poz. 1-18 załącznika 10 ustawy o VAT z 5% na 0%.

Co oznacza NP oraz ZW?

Na fakturach bardzo często występuje adnotacja ZW lub NP w miejscach, gdzie tradycyjnie znajduje się stawka VAT. Wspomniane oznaczenia nie są stawką podatku VAT, a jedynie adnotacją.

Adnotacja ZW lub NP na fakturze - kiedy występuje?

Co do zasady wszystkie transakcje gospodarcze dokonywane przez polskich podatników VAT podlegają opodatkowaniu podatkiem VAT. Wykaz czynności opodatkowanych podatkiem od towarów i usług określa art. 5 ustawy o VAT, z kolei wyłączenia z zakresu opodatkowania wskazuje art. 6 ustawy o VAT. Opodatkowaniu podlega również import usług (art. 2 pkt 9 ustawy o VAT) rozumiany jako zakup usług od podatników mających siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej poza terytorium kraju, z tytułu wykonania których podatnikiem jest polski podatnik VAT.

Adnotacja ZW stosowana jest przez przedsiębiorców, którzy nie są czynnymi podatnikami podatku VAT - są zwolnieni z VAT. Możliwe jest zwolnienie z VAT ze względu na:

- obrót - zwolnienie podmiotowe. Obecnie ze zwolnienia podmiotowego mogą korzystać przedsiębiorcy, których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł (wartość sprzedaży bez podatku VAT). Podatnik korzystający ze zwolnienia podmiotowego nie ma obowiązku umieszczania na fakturze podstawy prawnej zwolnienia.

- rodzaj prowadzonej działalności - zwolnienie przedmiotowe. Dotyczy to sytuacji, w której to nie prowadzący działalność korzysta ze zwolnienia, ale dotyczy ono określonego rodzaju czynności. Trzeba jednak pamiętać, że w przypadku zwolnienia przedmiotowego na fakturze musi zostać podana podstawa zwolnienia.

Prowadzenie działalności przy korzystaniu zwolnienia z VAT nie daje możliwości odliczenia podatku VAT od faktur kosztowych.

Adnotacja ZW oznacza, że dokonana została transakcja zwolniona z podatku VAT. Wykaz czynności zwolnionych zawarty został w art. 43 ust. 1 pkt. 2-41 ustawy o VAT. Za czynności zwolnione uznaje się m.in.:

- dostawę towarów używanych,

- dostawę własnych produktów rolnych,

- dostawę ludzkich organów i mleka kobiecego,

- dostawę organów ludzkich, krwi i osocza,

- dostawę złota dla Narodowego Banku Polskiego,

- usługi świadczone przez techników dentystycznych w ramach wykonywania ich zawodu,

- usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia,

- usługi transportu sanitarnego,

- usługi pomocy społecznej,

- usługi związane ze sportem oraz wychowaniem fizycznym,

- usługi edukacyjne.

Należy podkreślić, że nie są to wszystkie czynności podlegające zwolnieniu z VAT.

Podmioty, które świadczą wyłącznie usługi zwolnione, nie mają obowiązku rejestracji do VAT. Sprzedaż dokumentują fakturami bez VAT.

Adnotacja NP przedsiębiorcy stosują w sytuacji sprzedaży usług poza Polskę. W takim przypadku obowiązkiem kupującego jest naliczenie i zapłata podatku. Oznaczenie „NP” to skrót od wyrażenia „nie podlega”. Sytuacja będzie miała miejsce np. w przypadku przedsiębiorców, którzy wykonują usługi związane z eksportem dla zagranicznych kontrahentów. Opodatkowanie wystąpi w kraju nabywcy. W przypadku sprzedaży z odwrotnym obciążeniem przedsiębiorcy często stosują adnotację „OO”. Zapis o odwrotnym obciążeniu jest możliwy tylko, gdy nabywca sprzedawanego towaru jest czynnym podatnikiem VAT. W przypadku kontrahentów zwolnionych z podatku VAT, bądź nieprowadzących działalności gospodarczej nie można zastosować „OO”.

Faktura VAT - kluczowy dokument w obrocie gospodarczym

Faktura VAT to nieodzowny element prowadzenia działalności gospodarczej. Dokumentuje sprzedaż towarów i usług, pozwala na rozliczenie podatku od wartości dodanej i jest jednym z głównych narzędzi kontroli fiskalnej. Faktura VAT to podstawowy dokument potwierdzający dokonanie dostawy towarów lub wykonanie usługi, wykorzystywany w rozliczeniach podatku VAT.

Faktura VAT pełni kluczową rolę w obrocie gospodarczym, ponieważ umożliwia zarówno zapłatę podatku, jak i skorzystanie z prawa do odliczenia VAT przez odbiorcę towaru lub usługi. Co istotne, obowiązek wystawienia faktury pojawia się zazwyczaj z chwilą powstania obowiązku podatkowego, który często jest powiązany z dokonaniem dostawy towaru lub wykonaniem usługi. W niektórych przypadkach, np. przy sprzedaży wysyłkowej, dostawach energii elektrycznej czy usługach ochrony, szczególne regulacje mogą wpływać na sposób i termin wystawienia faktury VAT.

Faktura VAT może przybierać różne formy, w zależności od charakteru transakcji, rodzaju nabywcy towarów lub usług, a także wartości sprzedaży. Faktury uproszczone można wystawiać w przypadku transakcji, których wartość nie przekracza 450 zł lub 100 euro. Choć faktury uproszczone są mniej szczegółowe, to nadal uprawniają do odliczenia VAT - pod warunkiem, że zawierają odpowiednie dane. Ich stosowanie bywa szczególnie wygodne w handlu detalicznym, gastronomii czy usługach, gdzie występuje duża liczba niskocennych transakcji.

Faktura VAT RR to szczególny rodzaj faktury wystawiany przez nabywcę towarów rolnych od rolnika ryczałtowego. W tym przypadku to nie sprzedawca, a kupujący (np. firma) jest zobowiązany do wystawienia faktury i odprowadzenia odpowiedniej części podatku VAT. Taki dokument musi być zgodny z wymogami określonymi w ustawie o VAT, w przeciwnym razie nabywca nie będzie mógł skorzystać z prawa do odliczenia VAT. Faktura VAT RR ma zastosowanie m.in.

Wystawianie faktur VAT jest obowiązkiem podatników dokonujących sprzedaży towarów lub usług na rzecz innych firm oraz - w określonych przypadkach - osób fizycznych. Zgodnie z przepisami, obowiązek wystawienia faktur dotyczy przede wszystkim podatników VAT czynnych, którzy dokonują sprzedaży na rzecz innych podatników VAT, osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej. W niektórych sytuacjach także podatnik zwolniony z VAT może wystawić fakturę - np. przy dokonywaniu wewnątrzwspólnotowej dostawy nowych środków transportu.

Obowiązek wystawienia faktury powstaje najczęściej z chwilą powstania obowiązku podatkowego, który - w przypadku towarów - jest zazwyczaj związany z dokonaniem dostawy towaru, a w przypadku usług - z dnia wykonania usługi. Aby wystawić fakturę zgodnie z przepisami, należy zadbać o kompletność dokumentu. Faktura powinna być wystawiona nie później niż do 15 dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę, choć w niektórych przypadkach można ją wystawić wcześniej - np. po otrzymaniu całości lub części zapłaty.

VAT na fakturze i konsekwencje błędów

Podatek VAT (czyli podatek od wartości dodanej) jest jednym z podstawowych elementów każdej faktury VAT. Na fakturze VAT należy wskazać obowiązującą stawkę podatku dla każdej pozycji - może to być stawka podstawowa, obniżona lub zwolnienie z podatku. Obecnie w Polsce najczęściej stosowane stawki VAT to 23%, 8% i 5%, ale w określonych przypadkach mogą obowiązywać inne stawki.

W praktyce, faktura musi zawierać dokładne dane dotyczące kwoty podatku oraz sumy wartości sprzedaży netto, co pozwala obliczyć kwotę brutto do zapłaty. W transakcjach objętych specjalnymi regulacjami - takich jak procedura marży, dotycząca m.in. przypadku towarów używanych czy przedmiotów kolekcjonerskich - podatek VAT nie jest wykazywany osobno na fakturze, lecz zawarty jest w cenie końcowej.

Niewłaściwe określenie stawki lub błędy w naliczaniu podatku mogą skutkować problemami przy odliczeniach VAT, jak również konsekwencjami ze strony organów podatkowych.

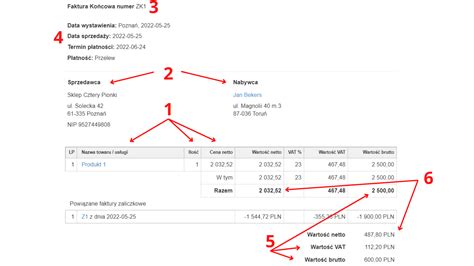

W codziennej działalności gospodarczej wystawianie faktur wymaga nie tylko znajomości przepisów, ale też elastycznego dostosowania się do różnych sytuacji biznesowych, np. gdy klient dokonuje przedpłaty, sprzedawca jest zobowiązany do wystawienia faktury zaliczkowej z tytułu wcześniejszej zapłaty. Faktura ta dokumentuje część należności otrzymanej jeszcze przed dokonaniem dostawy towarów lub wykonaniem usługi. Po wykonaniu usługi lub dostawie towaru wystawia się fakturę końcową, która uwzględnia wcześniej ujęte zaliczki. Obie faktury muszą być ze sobą zgodne, zawierać m.in. dane dotyczące zaliczki.

Na fakturze często umieszcza się także termin płatności, którego upływ może mieć znaczenie przy naliczaniu odsetek lub egzekwowaniu należności. Co więcej, jeśli sprzedaż dotyczy towarów pakowanych w opakowania zwrotne, faktura powinna zawierać informację o określonym terminie zwrotu opakowania. W takich przypadkach można uwzględnić w umowie lub na fakturze umowę dnia zwrotu opakowania, aby zabezpieczyć się przed ewentualnymi rozbieżnościami.

Zdarza się, że po wystawieniu faktury konieczna jest jej korekta - na przykład z powodu błędu w stawce VAT, zmian w cenie jednostkowej netto, rabatów, czy zwrotu towaru. Korekta może dotyczyć również zmniejszenia wartości transakcji, np. z powodu obniżek cen lub przyznania kwot wszelkich upustów. W prostych przypadkach, dotyczących np. błędów formalnych, korekta może być dokonana przez wystawienie noty korygującej.

Poprawne fakturowanie to nie tylko obowiązek, ale i sposób na bezpieczne prowadzenie działalności. Znajomość przepisów, terminów oraz zasad dotyczących VAT pozwala uniknąć błędów, które mogą skutkować sankcjami. Organy podatkowe mają prawo kontrolować nie tylko poprawność formalną faktur, ale także rzeczywistość dokumentowanych transakcji. Weryfikują m.in. brak obowiązkowych elementów faktury (np. nieprzestrzeganie terminu wystawienia (np. wystawienie faktury po terminie) czy nieprawidłowe zastosowanie stawki VAT.

W przypadku stwierdzenia nieprawidłowości, podatnik może być zobowiązany do zapłaty zaległego podatku VAT wraz z odsetkami oraz dodatkową sankcją (np. 30% kwoty zaniżonego podatku). W skrajnych sytuacjach, np. przy celowym uchylaniu się od opodatkowania, mogą zostać wszczęte postępowania karnoskarbowe.

Dlatego tak istotne jest prowadzenie rzetelnej dokumentacji, bieżąca kontrola zgodności danych oraz znajomość aktualnych przepisów.

Jak Wystawić Fakturę Fakturownia.pl Program Do Wystawiania Faktur Poradnik

Elektroniczne fakturowanie i przyszłość KSeF

Wraz z postępującą cyfryzacją procesów księgowych, coraz większe znaczenie zyskuje elektroniczne wystawianie faktur. Docelowo korzystanie z krajowego systemu e-Faktur ma być obowiązkowe dla wszystkich podatników VAT. W e-fakturze muszą znaleźć się wszystkie wymagane dane: data wystawienia, dane podatnika i nabywcy towarów lub usług, stawki VAT, kwoty podatku, sumy wartości sprzedaży netto, a także informacje specyficzne - jak np. podstawa zwolnienia.

Odliczenie VAT a błędy na fakturze

Czynnemu podatnikowi VAT przysługuje prawo do odliczenia VAT od zakupu towarów i usług w zakresie, w jakim są one wykorzystywane do wykonywania czynności opodatkowanych. Kwotę podatku naliczonego stanowi suma kwot podatku wynikających z faktur otrzymanych przez podatnika. Tak przewiduje art. 86 ust. 1 i ust. 2 ustawy o VAT. Odliczenie VAT możliwe jest pod warunkiem niezaistnienia przesłanek negatywnych, określonych w art. 88 ustawy o VAT. Przepis ten (art. 88 ustawy o VAT) enumeratywnie określa listę przypadków, w których podatnik został pozbawiony prawa do obniżenia kwoty podatku należnego o podatek naliczony. Organy podatkowe, w tym Dyrektor KIS w interpretacji indywidualnej z dnia 20 października 2023 r., nr 0114-KDIP1-2.4012.361.2023.1.SST, prezentują stanowisko, że w dyspozycji art. 88 ustawy o VAT, jako przesłanki wyłączającej prawo nabywcy (podatnika) do odliczenia podatku naliczonego, nie ujęto przypadku, gdy podatek naliczony wynika z faktury dokumentującej nabycie towarów lub usług, które podlegają opodatkowaniu inną niż przyjęta przez sprzedawcę (wyższą bądź niższą) stawką podatku VAT.

Korekta faktury i jej skutki

Jeżeli po wystawieniu faktury wystąpią zdarzenia mające wpływ na treść sporządzonej faktury lub okaże się, że wystawiona faktura zawiera błędy, podatnik sporządza fakturę korygującą. Fakturę korygującą wystawia się m.in. w razie stwierdzenia pomyłki w jakiejkolwiek pozycji faktury. Jest ona wystawiana w celu podania prawidłowych, zgodnych z rzeczywistością kwot i innych danych potwierdzających rzetelność wystawionego dokumentu. Celem wystawienia faktury korygującej jest doprowadzenie faktury pierwotnej do stanu odpowiadającego rzeczywistości.

W konsekwencji wystawienia faktury korygującej błąd w stawce VAT zachodzi konieczność dokonania odpowiednich rozliczeń w VAT. Zasady rozliczenia faktury korygującej w przypadku zawyżenia stawki VAT wskazane zostały w art. 29a ust. 13 i ust. 14 ustawy o VAT. Z przepisu tego wynika, że w przypadku stwierdzenia pomyłki w kwocie podatku na fakturze i wystawienia faktury korygującej do faktury, w której wykazano kwotę podatku wyższą niż należna, obniżenia podstawy opodatkowania, w stosunku do podstawy określonej w wystawionej fakturze z wykazanym podatkiem, dokonuje się za okres rozliczeniowy, w którym podatnik wystawił fakturę korygującą, pod warunkiem że z posiadanej przez tego podatnika dokumentacji wynika, iż uzgodnił on z nabywcą towaru lub usługobiorcą warunki obniżenia podstawy opodatkowania dla dostawy towarów lub świadczenia usług określone w fakturze korygującej oraz warunki te zostały spełnione, a faktura ta jest zgodna z posiadaną dokumentacją.

Dyrektor KIS w interpretacji indywidualnej z dnia 6 lutego 2024 r., nr 0114-KDIP1-2.4012.528.2023.2.JO, wyjaśnił, że faktury korygujące można generalnie podzielić na te, które powodują zmniejszenie podstawy opodatkowania (tzw. faktury korygujące in minus) oraz te, które wywołują skutki odwrotne, tj. w wyniku ich wystawienia wartość podstawy opodatkowania ulega podwyższeniu (tzw. faktury korygujące in plus).

Jak ustalić właściwą stawkę VAT?

Na sprzedawcy towarów bądź usług spoczywa obowiązek prawidłowego udokumentowania danej transakcji. Dotyczy to także zastosowania właściwej stawki VAT. Powinien on ustalić, jaka stawka VAT ma zastosowanie do sprzedawanych przez niego towarów lub świadczonych usług, czy mogą one korzystać ze stawki obniżonej bądź też ze zwolnienia z VAT. Generalną zasadą jest opodatkowanie towarów i usług stawką podstawową, która w 2024 r. wynosi 23%. Dla pewnych towarów i usług ustawodawca przewidział niższe stawki podatkowe, tj.: 8%, 5%, 0%.

W pierwszej kolejności, aby zastosować prawidłową stawkę VAT, należy określić, co jest przedmiotem transakcji. Przepisy regulujące stosowanie obniżonych stawek podatkowych oraz zwolnień z VAT w znacznym stopniu opierają się na klasyfikacjach statystycznych. Aby dokonać prawidłowej klasyfikacji, podatnik musi przede wszystkim ustalić, co jest przedmiotem sprzedaży: towar czy usługa.

Podatnik, który ma trudności w ustaleniu właściwej stawki VAT dla danego towaru bądź usługi, może także zwrócić się do Dyrektora Krajowej Informacji Skarbowej z wnioskiem o wydanie wiążącej informacji stawkowej na druku WIS-W.

Może zdarzyć się, że mimo usilnych starań przedsiębiorca będzie miał wątpliwości w zakresie właściwej stawki VAT. W tym zakresie podatnik ma możliwość z Wiążącej Informacji Stawkowej. Wiążąca Informacja Stawkowa (WIS) jest gwarancją dla podatników w zakresie zastosowania danej stawki VAT w zakresie świadczonych usług czy też dostawy danych towarów. Decyzję w zakresie WIS wydaje Dyrektor Krajowej Administracji Skarbowej na wniosek podatnika, przy czym należy mieć na uwadze, że decyzja ta nie jest wiążąca wyłącznie dla wnioskodawcy lecz dla wszystkich podatników, których stan faktyczny jest zgodny ze stanem faktycznym przedstawionym w danej decyzji. Jeśli jednak podatnik w dotychczas wydanych decyzjach nie znajdzie pokrycia dla własnej sytuacji, może on samodzielnie wystąpić z wnioskiem.

Błędna stawka VAT - jakie skutki?

Zdarza się, iż przedsiębiorca, w wyniku pomyłki bądź niewiedzy, błędnie określi stawkę VAT sprzedawanego towaru lub usługi. Jeżeli:

- stawka VAT została zawyżona - na przykład przedsiębiorca pomylił się i zamiast wpisać stawkę VAT 8%, ustalił stawkę 23%. Towar lub usługa została sprzedana w wyższej cenie, a do urzędu skarbowego został odprowadzony wyższy podatek (od stawki VAT 23% zamiast 8%). Sprzedawca może, ale nie musi, wystawić fakturę korygującą z niższą stawką. Aby odzyskać nadpłaconą kwotę, oprócz wystawienia faktury korygującej, zobowiązany jest do złożenia korekty deklaracji VAT;

- stawka VAT została zaniżona - na przykład przedsiębiorca w wyniku niewiedzy przy wystawianiu faktury sprzedaży na towar ustalił stawkę VAT 8% zamiast 23%. W związku z tym, że zobowiązanie podatkowe z tytułu VAT zostało zaniżone, niezbędne jest jak najszybsze wystawienie faktury korygującej uwzględniającej właściwą stawkę VAT. Jeżeli deklaracja VAT została już wysłana, należy sporządzić korektę deklaracji za ten okres. Wtedy również należy dopłacić VAT z ewentualnymi odsetkami. Jeśli taka sytuacja zostałaby wykryta w trakcie kontroli, trzeba dodatkowo liczyć się z rozpoczęciem postępowania karnoskarbowego.

Kwestia faktur ze stawką 0% oraz faktur ZW nadal zdaje się budzić wiele wątpliwości. Związane jest to z faktem, że oba te dokumenty ewidencjonujące sprzedaż charakteryzują się brakiem realnej kwoty podatku należnego. Zarówno w przypadku faktury 0%, jak i faktury ZW, przedsiębiorca nie odprowadza określonej sumy do skarbu państwa.

Faktura ze stawką 0% dotyczy sprzedaży opodatkowanej - i to jest właśnie kluczowa informacja, jeśli chcemy zrozumieć to pojęcie. 0% nie oznacza bowiem braku stawki, a jest rodzajem stawki obniżonej w polskim systemie podatkowym (podobnie jak np. stawka 8%). Taką fakturę może wystawić zatem jedynie przedsiębiorca zarejestrowany jako czynny podatnik VAT. Regulacje na temat tego, w jakich przypadkach można stosować taką stawkę, znajdują się w artykule 83 ustawy o podatku od towarów i usług. Co ważne, WDT dotyczy jedynie państw członkowskich Unii Europejskiej, a przedsiębiorca, aby mógł ubiegać się o stawkę w wysokości 0% musi być zarejestrowany do VAT-UE oraz zobowiązany jest posiadać dokumentację dowodzącą, że towary transportowane w ramach WDT trafiły na terytorium państwa członkowskiego. Tutaj również przedsiębiorca musi pamiętać, że aby móc zastosować stawkę 0%, zobowiązany jest do zgromadzenia odpowiedniej dokumentacji w okresie rozliczeniowym. Należy wspomnieć, że w tym przypadku nie mówimy jedynie o transporcie z użyciem środków morskich i lotniczych.

Faktura ze stawką ZW to dokument księgujący sprzedaż, który w miejscu stawki podatku VAT oznaczony jest skrótem ZW - zwolniony z podatku. Oznacza to, że przedsiębiorca, ze względu na rodzaj świadczonych usług, może zostać podatnikiem biernym, a tym samym zostać całkowicie zwolnionym z odprowadzania podatku. Nie ma wtedy potrzeby, by rejestrował się on jako podatnik VAT, a transakcje dokumentuje rachunkami, na których pomija się informację o stawce VAT. Ten rodzaj zwolnienia jest nieobligatoryjny. Przedsiębiorca sam może zdecydować czy korzystniej będzie być biernym czy może czynnym podatnikiem VAT. Oczywiście, musi spełnić odpowiednie warunki, a najważniejszym kryterium jest wysokość obrotów jego działalności gospodarczej. Jeśli nie przekraczają one kwoty 200 000 złotych wartości łącznych obrotów sprzedaży opodatkowanej w danym roku rozliczeniowym, przedsiębiorca może zostać biernym podatnikiem VAT. Co również istotne, do owej wartości łącznych obrotów, nie wlicza się m.in. sprzedaży zwolnionej. Istnieją również przedsiębiorstwa, które mimo nieprzekroczenia kwoty 200 000 złotych, nie mogą zostać zwolnione z podatku VAT ze względu na rodzaj świadczonych usług. Z ulgi wyłączone są np. działalności zajmujące się jubilerstwem (w tym również sprzedażą wszelkiego rodzaju wyrobów z kamieni i metali szlachetnych), factoringiem, sprzedażą akcesoriów samochodowych czy handlem kosmetykami przez internet.

Ten rodzaj zwolnienia przysługuje jedynie ze względu na rodzaj świadczonych usług - nie nakłada on żadnych ograniczeń związanych z przychodami działalności. Nie mają one również żadnego limitu czasowego. Przy zwolnieniu przedmiotowym podatnik nie ma możliwości wyboru, która z opcji jest bardziej dla niego korzystna - narzuca mu się bycie podatnikiem biernym (chyba, że oprócz tego prowadzi jeszcze działalność opodatkowaną). Poniżej znajdują się rodzaje usług, które ze względu na swój charakter, podlegają zwolnieniu. Reguluje to artykuł 43. Należy uwzględnić tutaj zmiany z bieżącego, 2022 roku, związane z Polskim Ładem obowiązującym od 1. stycznia 2022 roku. Według nowelizacji ustaw, podmioty świadczące usługi pośrednictwa finansowego, nadal będą mogły korzystać z ulgi, jednak przysługuje im także możliwość opodatkowania wybranych świadczeń. Jednym warunkiem jest zarejestrowanie się jako czynny podatnik VAT oraz wystosowanie do urzędu skarbowego zawiadomienia o swojej decyzji przed rozpoczęciem okresu rozliczeniowego, w którym podmiot chce opodatkować swoje usługi. Zwolnienie z VAT na rzecz świadczenia usług edukacyjnych dotyczy zarówno usług prywatnego nauczania na dowolnym poziomie, jak i nauczania języków obcych. Ponadto dotyczy też uczelni i instytucji Polskiej Akademii Naukowej oraz jednostki objęte system oświaty (art. 43 ust. 1 pkt. 26 - 28 ustawy o VAT). Ulgi nałożone są również na świadczenia związane m.in. ze sprzedażą dzieł sztuki.

Zwolnione z podatku są również osoby wykonujące zawody medyczne, np. lekarze, pielęgniarki, dentyści, psychologowie, ale również wszystkie osoby posiadające odpowiednie kwalifikacje do świadczenia usług w danym zakresie medycyny.

Co w przypadku, kiedy przedsiębiorca w ramach prowadzenia jednej działalności gospodarczej świadczy zarówno usługi objęte podatkiem VAT, jak i te z niego zwolnione? Wtedy mamy do czynienia ze sprzedażą mieszaną. Prowadząc działalność, w której stosuje się sprzedaż mieszaną, można odliczać podatek VAT stosując metodę proporcji. Metoda ta jest niezbędna w sytuacji, kiedy wydatki związane są jednocześnie ze sprzedażą opodatkowaną, jak i zwolnioną. Należy podzielić roczny obrót z tytułu wykonywania czynności opodatkowanych przez roczny całkowity obrót (czyli obrót zarówno z działalności opodatkowanej, jak i zwolnionej z podatku). Należy tutaj dodać, że podatnik nie jest zobowiązany do wyliczania wskaźnika proporcji, jeśli wskaźnik ten wynosi więcej niż 98% oraz mieści się w kwocie niepodlegającej odliczeniu niższej niż 500 zł. Jeśli zaś wskaźnik proporcji wynosi mniej niż 2%, można przyjąć, że jest on zerowy, a co za tym idzie nie ma konieczności odliczania podatku. Określa to artykuł 90.

W przypadku, gdy przedsiębiorca dobrowolnie zarejestruje się jako płatnik VAT, ma obowiązek wystawiać faktury na kwotę netto, zwiększając je o kwotę podatku VAT. Przedsiębiorca musi wówczas pilnować, aby stawka VAT była prawidłowo ustalona.

Stawka VAT - rodzaje

W Polsce podstawową stawką VAT jest 23%, jeżeli jednak przedsiębiorca przypuszcza, iż sprzedawane towary lub usługi są opodatkowane inną stawką niż podstawowa, powinien sprawdzić, czy w danym przypadku ma zastosowanie obniżona stawka podatku VAT.

Podatnik w celu ustalenia właściwej stawki VAT powinien się oprzeć na ustawie o podatku VAT oraz rozporządzeniu Ministra Finansów w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług oraz warunków stosowania stawek obniżonych.

W Polsce, oprócz podstawowej stawki VAT, wyróżniamy następujące stawki podatku:

- 8% - stawka obniżona, stosuje się ją między innymi przy sprzedaży robót budowlanych, leków i produktów farmaceutycznych, gazet i czasopism, a także przy niektórych usługach gastronomicznych;

- 5%- stawka obniżona, objęte są nią m.in. produkty spożywcze, rolne oraz książki;

- 0% - ta stawka VAT jest przeznaczona przede wszystkim dla transakcji zagranicznych z innymi firmami z Unii Europejskiej (między innymi stosuje się ją przy eksporcie towarów oraz wewnątrzwspólnotowej dostawie towarów).

Warto mieć na uwadze, że tarcza antyinflacyjna na czas określony wprowadziła obniżone stawki VAT na wybrane produkty, które wskazuje artykuł: Tarcza antyinflacyjna po raz trzeci przedłużona.

Dodatkowo poza powyższymi stawkami dla określonych transakcji stosuje się dwa inne rodzaje oznaczeń.

Stawka VAT 0% vs. ZW

Często zdarza się, że przedsiębiorcy na fakturze sprzedaży zamiast oznaczenia ZW ustalają stawkę VAT jako 0%. Pomimo tego, że przy sprzedaży zwolnionej oraz ze stawką 0% nie widnieje kwota VAT, to przy sprzedaży ze stawką VAT 0% przedsiębiorca ma możliwość odliczenia VAT od wydatków, które dotyczą tej sprzedaży. Z kolei w przypadku stawki ZW przedsiębiorca nie ma możliwości odliczenia VAT od kosztów, które odnoszą się do sprzedaży zwolnionej.

Jeśli przedsiębiorca błędnie ustalił stawkę VAT na 0% zamiast oznaczyć daną sprzedaż jako ZW, musi dokonać korekty deklaracji VAT za okres, w którym wykazał ten podatek do odliczenia.

Przedsiębiorca, który umieszcza na fakturze w polu odpowiadającym stawce podatku VAT adnotację „NP” wskazuje jednocześnie, że sprzedaż której dotyczy zapis nie jest opodatkowana w Polsce. Opodatkowanie wystąpi w kraju nabywcy. W przypadku sprzedaży z odwrotnym obciążeniem przedsiębiorcy często stosują adnotację „OO”. Zapis o odwrotnym obciążeniu jest możliwy tylko, gdy nabywca sprzedawanego towaru jest czynnym podatnikiem VAT. W przypadku kontrahentów zwolnionych z podatku VAT, bądź nieprowadzących działalności gospodarczej nie można zastosować „OO”.

Faktura VAT „ZW” jest stosowana przez przedsiębiorców, którzy nie należą do grupy czynnych podatników VAT, są zwolnieni podmiotowo z opodatkowania od towarów i usług lub są to czynni podatnicy VAT, którzy świadczą usługi zwolnione z VAT. Faktura VAT „ZW” zastosowana przez przedsiębiorców do sprzedaży towarów lub świadczonych usług nie pozwala na odliczenie podatku VAT od zakupów, które obejmuje „ZW”.

tags: #faktura #na #usluge #stawka #vat