W obliczu rosnącego zapotrzebowania na odnawialne źródła energii produkcja pelletu i biomasy odgrywa kluczową rolę w sektorze energetycznym. Wsparciem w tym zakresie może być odpowiednie wykorzystanie dostępnych ulg podatkowych, które umożliwiają optymalizację kosztów oraz w konsekwencji przyczyniają się do zwiększenia konkurencyjności.

Opodatkowanie pelletu i biomasy uzależnione jest od ich klasyfikacji w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Ma ona kluczowe znaczenie dla stosowanych stawek VAT. Podstawowa stawka VAT wynosi 23%, jednak dla niektórych towarów i usług przewidziane są stawki obniżone, w tym 8% oraz 5%.

Warto zaznaczyć, że nowa matryca podatkowa nie zmienia stawek VAT na produkty rolne i na środki produkcji dla rolnictwa. Pozostają one na poziomie 8 proc. Informuje o tym resort rolnictwa, dodając, że żywność nadal jest opodatkowana 5-proc. stawką.

Klasyfikacja PKWiU a stawka VAT na pellet

Z opisu sprawy wynika, że Wnioskodawca prowadzi działalność gospodarczą polegającą między innymi na produkcji peletu ze słomy z dodatkiem wierzby energetycznej oraz trociny. Urząd Statystyczny wyrób ten sklasyfikował jako PKWiU 16.29.25.0 «Wyroby ze słomy, esperato i pozostałych materiałów w rodzaju stosowanych do wyplatania, wyroby koszykarskie i wikliniarskie». Pelet produkowany jest ze słomy, gdzie przeważającym składnikiem jest słoma, a pozostały składnik to wierzba energetyczna lub trocina.

W oparciu o powyższe oraz powołane przepisy, stwierdzić należy, że o ile produkowany wyrób tj. pellet sklasyfikowany jest w grupowaniu PKWiU - 16.29.25.0, to jego dostawę należy opodatkować stawką podatku od towarów i usług w wysokości 8% (na podstawie art. 41 ust. 2 w związku z poz. 53 załącznika nr 3 do ustawy).

Należy przy tym zaznaczyć, iż z treści art. 2 pkt 30 ustawy o VAT wynika, że zapis "PKWiU ex" oznacza zakres wyrobów lub usług węższy niż określony w danym grupowaniu Polskiej Klasyfikacji Wyrobów i Usług. Takie też stanowisko wyraził Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z 5 stycznia 2012 r., nr ITPP1/443-1419/11/JJ oraz z 9 listopada 2012 r., nr ITPP1/443-1057/12/JJ oraz Dyrektor Izby Skarbowej w Łodzi w interpretacji z 24 kwietnia 2013 r., nr IPTPP4/443-85/13-2/JM.

Dotychczasowe interpretacje indywidualne, w tym interpretacja z 1 grudnia 2022 r. (sygn. 0111-KDIB3-3.4013.257.2022.1.MS), potwierdzają możliwość stosowania preferencyjnej stawki VAT dla pelletu z surowców rolniczych.

Warto również wspomnieć o usługach związanych z leśnictwem. Pierwszą grupę stanowią usługi polegające na grodzeniu upraw siatką leśną w celu zabezpieczenia tych upraw przed zniszczeniem przez zwierzęta. Do wskazanej usługi stosuje się stawkę 8% - jak do kompleksowych usług związanych z leśnictwem. Natomiast drugi rodzaj usług dotyczy remontów i utrzymania dróg leśnych niedopuszczonych do ruchu publicznego, przeznaczonych do potrzeby gospodarki leśnej. Do tych usług również stosuje się stawkę 8%.

Zmiany w stawkach VAT w rolnictwie w 2022 roku

Ustawa o zmianie ustawy o podatku od towarów i usług przewiduje czasową obniżkę stawek podatku VAT w okresie od 1 lutego 2022 r. do 31 lipca 2022 r. Nie ulega zmianie 7% stawka zwrotu ryczałtu podatku VAT dla rolników ryczałtowych - zapewnia MRiRW.

Jak czytamy na stronie resortu rolnictwa, nowelizacja ustawy o podatku od towarów oraz usług przewiduje tymczasową obniżkę stawki VAT na:

- żywność objętą obecnie stawką podatku VAT 5% - do stawki 0%,

- paliwa silnikowe, tj. olej napędowy, biokomponenty stanowiące samoistne paliwa, benzynę silnikową, gaz skroplony LPG - ze stawki 23% do stawki 8%,

- nawozy, środki ochrony roślin, ziemię ogrodniczą i inne środki wspomagające produkcję rolniczą (takie jak: środki poprawiające właściwości gleby, stymulatory wzrostu oraz niektóre podłoża do upraw) - ze stawki 8% do stawki 0%,

- gaz ziemny - do stawki 0%,

- energię elektryczną i energię cieplną - do stawki 5%.

Resort rolnictwa zwrócił uwagę, że nie ulega zmianie 7% stawka zwrotu ryczałtu podatku VAT dla rolników ryczałtowych. Ponadto rolnicy będą otrzymywać dopłaty za sprzedane produkty, tak jak dotychczas. Rolnicy ryczałtowi sprzedający produkty rolne będą jak dotychczas otrzymywać należności za sprzedane produkty wraz ze zryczałtowanym zwrotem podatku wynoszącym 7 proc.

Według MRiRW, nałożenie zerowej stawki VAT na podstawowe produkty spożywcze znacznie obniży ceny dla konsumentów. Rolników, którzy sprzedają produkty rolne, a także płacą VAT na ogólnych zasadach od 1 lutego do 31 lipca 2022 roku, będzie obowiązywać VAT w wysokości 0 proc. od sprzedawanych produktów rolnych wymienionych w poz. 1- 18 zał. 10 do ustawy VAT. W szczególności dotyczy to m.in.: warzyw oraz owoców, orzechów jadalnych, zbóż i nasion, owoców oleistych (ziaren, nasion i owoców różnych), roślin przemysłowych lub leczniczych, produktów mleczarskich, jaj ptasich, miodu naturalnego, jadalnych produktów pochodzenia zwierzęcego.

Ponadto resort rolnictwa ostrzega również, że na produkty spożywcze, które nie zostały wymienione w ustawie stawka VAT wyniesie 8%. Przy sprzedaży nie wymienionych w poz. 1 - 18 zał. nr 10 do ustawy VAT produktów rolnych stawka w wysokości 0% nie będzie miała zastosowania - w takim przypadku właściwa będzie stawka podatku 8% - dla towarów wymienionych w załączniku nr 3 do ustawy o VAT lub w rozporządzeniu wykonawczym dotyczącym stawek obniżonych.

Obniżenie w tym okresie do 0% stawki podatku VAT na nawozy, środki ochrony roślin, ziemię ogrodniczą, środki poprawiające właściwości gleb, stymulatory wzrostu oraz podłoża do upraw (z wyłączeniem podłoży mineralnych) zapewnić ma bezpośrednie zmniejszenie kosztów produkcji rolnej. Pośrednio - obniżenie VAT na energię i niektóre surowce energetyczne.

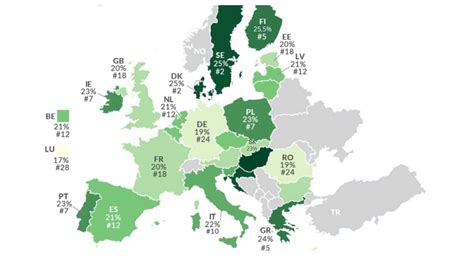

Porównanie stawek VAT na pellet w Europie

W dobie transformacji energetycznej pellet stał się jednym z najpopularniejszych paliw w europejskich domach. Jednak to, ile zapłacisz za tonę tego paliwa, zależy nie tylko od ceny surowca, ale przede wszystkim od... kodu pocztowego. Polska stosuje 23% VAT na pellet drzewny, podczas gdy Niemcy mają 7%, a różnica w podatku może sięgać ok. 400 zł na tonę.

Przy cenach 2200-2500 zł za tonę, VAT w cenie pelletu drzewnego to ok. 411-467 zł, a rocznie przy 4-5 tonach nawet ponad 2 tys. zł.

Niemiecki fiskus traktuje pellet jako produkt rolnictwa i leśnictwa. Zgodnie z paragrafem 12 ust. 2 nr 1 niemieckiej ustawy o VAT (UStG), biomasa drzewna jest objęta stawką 7%.

Włochy, będące jednym z największych konsumentów pelletu w Europie, przeszły przez burzliwy okres zmian. Głównym problemem jest interpretacja unijnej Dyrektywy VAT. Niektóre kraje (jak Polska i Włochy) argumentują, że pellet drzewny jest produktem przetworzonym przemysłowo (mielenie, suszenie, prasowanie), a nie surowym „drewnem opałowym”.

Przy stawce 23% VAT, liczonej „w cenie brutto”, w przypadku zakupu pelletu za 2200 zł za tonę oddajemy fiskusowi ok. 411,38 zł. Gdy cena sięgnie nawet 2500 zł, VAT wyniesie ok. 467 zł. Różnica między stawką 23% a 8% to nie kosmetyka, lecz realne 1000-1400 zł w domowym budżecie przy rocznym zużyciu 4-5 ton.

💥 CENY GAZU W GÓRĘ! CO TO OZNACZA DLA TWOJEGO DOMU?

Odliczenia VAT przy zakupie maszyn i urządzeń

Niezależnie od stawki VAT właściwej dla sprzedaży, przedsiębiorcy mogą również skorzystać z prawa do odliczenia VAT od zakupu maszyn i urządzeń związanych z produkcją biomasy. Zgodnie z art. 86 ustawy o VAT, odliczenie podatku naliczonego przysługuje, jeśli zakupione środki trwałe są wykorzystywane do wykonywania czynności opodatkowanych. Jeżeli przedsiębiorca jest zarejestrowanym, czynnym podatnikiem VAT i zakupione maszyny są wykorzystywane wyłącznie do działalności opodatkowanej, to przysługuje mu pełne prawo do odliczenia VAT.

tags: #na #zakup #peleciarki #jaka #stawka #vat