W obliczu różnorodności ofert klubów fitness, prawidłowe określenie stawki VAT na świadczone usługi może stanowić wyzwanie. Niniejszy artykuł ma na celu wyjaśnienie, jakie stawki VAT są właściwe dla usług świadczonych przez kluby fitness, bazując na obowiązujących przepisach, interpretacjach Ministerstwa Finansów oraz orzecznictwie sądów administracyjnych.

Podstawowe zasady opodatkowania VAT usług sportowych

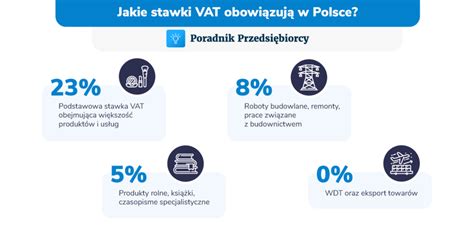

Zasadą jest, że usługi świadczone przez kluby fitness podlegają opodatkowaniu według podstawowej stawki VAT w wysokości 23%. Jednakże, dla niektórych usług istnieje możliwość zastosowania obniżonej stawki 8% lub nawet zwolnienia z VAT.

Obniżona stawka 8% VAT przysługuje na usługi i towary wymienione w załączniku nr 3 do ustawy o VAT. Kluczowe znaczenie ma tu pozycja dotycząca „pozostałych usług związanych z rekreacją - wyłącznie w zakresie wstępu” (bez względu na kod PKWIU). Ta pozycja stanowi uzupełnienie dla innych usług związanych z rekreacją, które również mogą korzystać z preferencyjnej stawki.

Aby móc stosować obniżoną stawkę 8%, usługa świadczona przez klub musi mieścić się w pozycji "Pozostałe usługi związane z rekreacją - wyłącznie w zakresie wstępu", o których mowa w poz. 68 załącznika nr 3 do ustawy o VAT. Pod pojęciem "wstępu" należy rozumieć możliwość wejścia gdzieś, prawo uczestniczenia w czymś, niezależnie od formy biletu lub opłaty. Wstęp nie ogranicza się tylko do wejścia np. do siłowni, lecz obejmuje określone świadczenie związane z typowym użytkowaniem obiektu.

Podsumowując, większość usług klubu fitness powinna podlegać opodatkowaniu 8% VAT. Są jednak wyjątki, które wymagają szczególnej uwagi.

Stawka 8% VAT - co obejmuje?

Siłownia - 8%

Sama usługa korzystania z usług klubu fitness / siłowni na podstawie wykupionego biletu wstępu (karnetu) podlega 8% VAT. Nie zmienia tego obecność na sali instruktora lub trenera, który jest dostępny dla wszystkich klientów. Potwierdzają to Wiążące Informacje Stawkowe (WIS).

Grupowe zajęcia fitness - 8%

8% VAT można stosować także dla grupowych zajęć fitness prowadzonych przez instruktorów. Potwierdzają to WIS-y, m.in. z 22 lutego 2024 r., nr 0112-KDSL2-1.440.529.2023.2.SS, z 17 stycznia 2024 r., nr 0112-KDSL2-2.440.358.2023.2.JB, z 4 października 2021 r., nr 0112-KDSL2-1.440.199.2021.2.BK.

Inne zajęcia objęte 8%

Preferencyjna stawka VAT obejmuje również inne zajęcia sportowe, tj. zajęcia jogi czy fitness pole dance. Potwierdzają to WIS-y. Ważne jest jednak, aby zajęcia te nie miały charakteru szkoleniowego / kursu.

Usługi związane z obiektami sportowymi

Usługi udostępniania hali sportowej, sali fitness, pływalni, sauny, siłowni na podstawie jednego biletu/karnetu wstępu osobom fizycznym, podmiotom gospodarczym lub innym jednostkom organizacyjnym klasyfikowane są jako usługi związane z działalnością obiektów sportowych i objęte są stawką 8% VAT.

Imprezy sportowe i rekreacyjne

Usługi związane z organizacją biegu i marszu, obejmujące przygotowanie trasy, rejestrację uczestników, zapewnienie pakietu startowego, pomiar czasu, a także obsługę po zakończeniu biegu (posiłek, napoje, pomoc medyczna) opodatkowane są według 8% stawki VAT, jako świadczenie złożone, w którym świadczeniem głównym jest wstęp na imprezę sportową/rekreacyjną.

Nauka gry w tenisa

Usługi polegające na nauce gry w tenisa oraz samej grze w ramach obiektu sportowego (kort tenisowy) stanowią usługi związane z działalnością tego obiektu i są objęte stawką 8% VAT.

Zajęcia akrobatyczne dla dzieci

Stawka VAT 8% może być zastosowana dla usług wstępu na zajęcia akrobatyczne dla dzieci.

Grupowe zajęcia fitness

Grupowe zajęcia fitness podlegają opodatkowaniu według stawki 8%.

Wstęp na siłownię i saunę

Stanowisko, że wstęp do siłowni i sauny podlega stawce 8% VAT zostało uznane za prawidłowe w interpretacji indywidualnej.

Karnety OPEN

Usługi polegające na sprzedaży karnetów OPEN, uprawniających do korzystania z siłowni (bez / z instruktorem), zajęć fitness, aerobiku, basenu, podlegają opodatkowaniu stawką 8% VAT.

Zajęcia grupowe o charakterze rekreacyjnym

Karnet uprawniający do wstępu na zajęcia grupowe mające charakter rekreacyjny, niebędące indywidualnym treningiem spersonalizowanym lub profesjonalnym treningiem grupowym niemającym charakteru rekreacyjnego, opodatkowany jest stawką 8% VAT.

Stawka 23% VAT - kiedy jest stosowana?

Kursy / szkolenia - ryzyko 23%

Szczególną uwagę należy zwrócić na zajęcia szkoleniowe / kursy, prowadzone przez instruktorów, które są realizowane według określonego programu. Jeżeli głównym celem zajęć jest „nauka danej dyscypliny sportowej”, to takiej usługi nie można uznać za związaną w zasadniczym stopniu z rekreacją i właściwą stawką VAT będzie 23%. Dotyczy to sytuacji, gdy zajęcia mają charakter kursu lub wymagają od uczestników ciągłości uczestnictwa.

Usługi trenera personalnego - 23%

Usługi trenera personalnego świadczone przez klub fitness lub siłownię powinny być opodatkowane według stawki 23%. Wykraczają one bowiem poza zakres usług związanych z rekreacją wyłącznie w zakresie wstępu. Trener personalny świadczy swoje usługi na wyłączność dla konkretnego klienta, oferując poza treningiem inne dodatkowe świadczenia.

Opodatkowanie VAT usług trenera personalnego dostępnego w klubie fitness było również przedmiotem wyroku Wojewódzkiego Sądu Administracyjnego w Opolu z 28 sierpnia 2024 r. (sygn. I SA/Op 521/24, nieprawomocny), który nie zgodził się z twierdzeniem, iż jest to usługa nabywana w ramach wstępu na siłownię, gdyż trening personalny wykracza poza typowe użytkowanie sali fitness lub siłowni.

Karnet dla trenera sportowego

Karnet dla trenera sportowego (niebędącego pracownikiem), który kupuje bilet w celu świadczenia swoich usług, podlega opodatkowaniu stawką VAT w wysokości 23%. Dotyczy to sytuacji, w której trener za zgodą właściciela siłowni ma możliwość prowadzenia zajęć indywidualnych, przy czym właściciel siłowni poza należnościami za bilety / karnety nie otrzymuje dodatkowego wynagrodzenia za usługę trenera.

Zajęcia on-line

Obecnie wiele kontrowersji budzi opodatkowanie coraz bardziej popularnych zajęć on-line. W trakcie takich zajęć instruktor przebywający w siłowni lub w domu przeprowadza zajęcia, transmitowane internetowo. Biorąc pod uwagę wyjaśnienia Ministerstwa Finansów, że preferencyjną stawkę podatku należy stosować w przypadku wstępu do określonych miejsc, to zajęcia on-line należałoby opodatkować stawką 23%. Zdaniem Redakcji, biorąc pod uwagę definicję wstępu z SJP PWN, że wstęp to także „prawo uczestniczenia w czymś” - można byłoby uznać, że zajęcia on-line mogłyby korzystać z preferencyjnej stawki 8%.

Wynajem sali bez powiązania z obiektem sportowym

Działalność polegająca na wynajmie sali od Domu Kultury na prowadzenie zajęć, która nie jest związana z działalnością obiektów sportowych ani usługą wstępu do obiektu sportowego, będzie opodatkowana stawką 23% w sytuacji, gdy przedsiębiorca nie wybierze zwolnienia z art.113 ustawy o VAT.

Zwolnienie z VAT w klubach fitness

Przedsiębiorca wykonujący usługi sportowe i osiągający niską wartość sprzedaży może skorzystać z tzw. zwolnienia podmiotowego. Zatem, zakładając firmę można skorzystać z prawa do zwolnienia od VAT przy spełnieniu warunku limitu sprzedaży.

Przedsiębiorcy rozpoczynający działalność gospodarczą korzystają ze zwolnienia z VAT z mocy prawa. Oznacza to, że nie mają obowiązku składać żadnych deklaracji informujących urząd o korzystaniu ze zwolnienia. Pamiętać jednak należy, że zwolnienie z mocy prawa oznacza, że jeśli taki przedsiębiorca nie zawiadomi naczelnika urzędu skarbowego na piśmie o tym, że rezygnuje ze zwolnienia przewidzianego w art. 113 ust. 1, staje się automatycznie podatnikiem VAT zwolnionym. Zatem w sytuacji, gdyby chciał rozliczać VAT, musi zawiadomić o tym wyborze właściwy urząd skarbowy.

Zwolnienie przedmiotowo-podmiotowe

Zwolnienie od VAT na podstawie art. 43 ust. 1 pkt 32 ustawy o VAT ma charakter przedmiotowo-podmiotowy. Podlega mu określony rodzaj usług wykonywanych przez ściśle zdefiniowany krąg podmiotów wykonujących te usługi. Zwolnienie obejmuje usługi świadczone m.in. przez kluby sportowe, stowarzyszenia czy fundacje sportowe, które są ściśle związane ze sportem lub wychowaniem fizycznym, a także są konieczne do organizowania i uprawiania sportu lub organizowania wychowania fizycznego i uczestniczenia w nim. Niespełnienie chociażby jednej z przesłanek (podmiotowej lub przedmiotowej) powoduje, że zwolnienie od podatku nie ma zastosowania.

Nauczanie prywatne

Zgodnie z art. 43 ust. 1 pkt 27 ustawy o VAT, zwolnione z VAT są usługi nauczania prywatnego. Warunkiem zastosowania zwolnienia od podatku od towarów i usług na podstawie tego przepisu jest spełnienie przesłanek o charakterze przedmiotowym, dotyczących rodzaju świadczonych usług (nauczanie na poziomie przedszkolnym, podstawowym, ponadpodstawowym i wyższym) oraz podmiotowym, dotyczących statusu nauczyciela (nie dotyczy to usług nauczycieli świadczonych w ramach działalności gospodarczej innej niż nauczanie).

Kwestie sporne i interpretacje

Pojęcie „wstępu” w kontekście usług związanych z rekreacją jest przedmiotem wielu interpretacji i sporów. Sądy administracyjne prezentują rozbieżne stanowiska w tej kwestii. Część z nich wskazuje, że „wyłącznie w zakresie wstępu” oznacza „możliwość wejścia gdzieś”, co nie jest równoznaczne z możliwością aktywnego uczestniczenia i korzystania z usług. Inny pogląd zakłada, że „wstęp” oznacza możliwość wejścia gdzieś oraz prawo uczestniczenia w czymś, co obejmuje również aktywne korzystanie z urządzeń i usług obiektu.

Warto zwrócić uwagę na Wiążącą Informację Stawkową (WIS) z 25 stycznia 2023 r. (sygn. 0112-KDSL1-1.440.207.2022.3.DS), która umożliwiła zastosowanie stawki VAT 8% dla usług wstępu na zajęcia akrobatyczne dla dzieci.

Podobnie, wydawane są informacje wskazujące, że grupowe zajęcia grupowe podlegają opodatkowaniu wedle stawki 8% - przykładowo Wiążąca Informacja Stawkowa z dnia 4 października 2021 r. (sygn. 0112-KDSL2-1.440.199.2021.2.BK).

Podstawa prawna:

- art. 41 ust. 1 i 2, art. 43 ust. 1 pkt 27 i 32, ust. 17 i 18, art.106b ust. 2 i 3, art.109 ust.1, art.113 ust.1 i 9, art. 146aa ust. 1 ustawy o podatku od towarów i usług.

Optymalizacja podatku VAT w klubach fitness - Tomasz Pabaiński (Kongres body Life)

Podatkowe GOFIN sp. z o.o. i wyświetlaniem spersonalizowanych reklam są partnerzy Wydawnictwa Podatkowego GOFIN sp. Umowa w naszym przypadku oznacza akceptację regulaminu naszych usług. Dobrowolna zgoda. internetowego partnerzy Wydawnictwa Podatkowego Gofin sp. z o.o. W związku z powyższymi wyjaśnieniami prosimy o wyrażenie dobrowolnej zgody na zapisywanie informacji w plikach cookies przez kliknięcie przycisku „Zgadzam się” lub „Nie teraz” w przypadku braku zgody.

tags: #na #wynos #shake #stawka #vat #silownia