Podstawowa stawka VAT w Polsce wynosi 23%, jednakże wiele produktów spożywczych, w tym zboża i ich pochodne, podlega preferencyjnemu opodatkowaniu. Zastosowanie odpowiedniej stawki VAT zależy od prawidłowej klasyfikacji towaru, która opiera się na Nomenklaturze Scalonej (CN) oraz Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Kluczowe znaczenie ma przeznaczenie produktu - czy jest on przeznaczony do spożycia przez ludzi, czy na cele paszowe.

Od 1 kwietnia 2024 roku sprzedaż zboża powinna być opodatkowana stawką 5% VAT. Wcześniej, w latach 2022-2023, obowiązywała zerowa stawka VAT na żywność w ramach tzw. tarczy antyinflacyjnej. Zmiana stawki VAT może wpłynąć na ceny produktów rolnych, dlatego przedsiębiorcy muszą na bieżąco śledzić aktualne regulacje prawne.

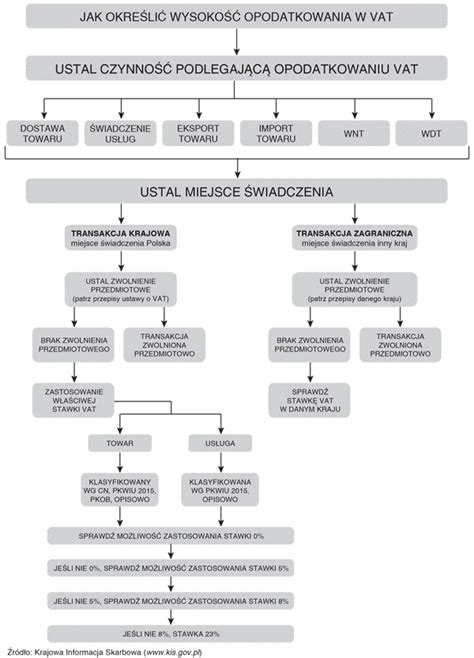

Klasyfikacja towarów - klucz do prawidłowego opodatkowania

Prawidłowa klasyfikacja towarów jest fundamentem rozliczania VAT. W tym celu wykorzystuje się:

- Nomenklaturę Scaloną (CN): Jest to standard unijny, stosowany głównie do celów celnych i statystycznych. Opiera się na Zharmonizowanym Systemie Określania i Kodowania Towarów (HS) i jest publikowana co roku przez Komisję Europejską.

- Polską Klasyfikację Wyrobów i Usług (PKWiU): Jest to klasyfikacja krajowa, wykorzystywana przede wszystkim w statystyce i podatku VAT. Od 1 lipca 2020 roku w VAT dominuje klasyfikacja CN, natomiast PKWiU 2015 jest używana dla usług.

Sprzedawca jest odpowiedzialny za prawidłową klasyfikację towaru zgodnie z Nomenklaturą Scaloną. Błędna klasyfikacja może skutkować konsekwencjami podatkowymi i koniecznością korekty rozliczeń.

Stawka VAT na zboża przeznaczone do spożycia przez ludzi

Zgodnie z załącznikiem nr 10 do ustawy o VAT, zboża objęte kodem CN 10, przeznaczone do spożycia przez ludzi, są opodatkowane stawką 5%. Dotyczy to między innymi pszenicy, owsa, kukurydzy. Odbiorcami takich produktów są zazwyczaj piekarnie i producenci żywności. Dział CN 10 obejmuje produkty w postaci ziarna, nawet w kłosie lub na łodydze, pod warunkiem, że nie zostały one łuskane ani poddane innym obróbkom.

Przykładowo, pszenica durum oraz pozostała pszenica, a także kukurydza, jęczmień, żyto i owies, sklasyfikowane jako zboża (CN 10), podlegają stawce 5% VAT, jeśli są przeznaczone do spożycia przez ludzi.

| Symbol CN | Nazwa grupowania | Stawka VAT |

|---|---|---|

| 1001 | Pszenica | 5% |

| 1005 | Kukurydza | 5% |

| 1003 | Jęczmień | 5% |

| 1004 | Owies | 5% |

| 1002 | Żyto | 5% |

Stawka VAT na zboże paszowe i inne produkty rolne

Stawki VAT na produkty rolne mogą się różnić w zależności od ich przeznaczenia. Zboża paszowe, często klasyfikowane w dziale CN 23 (odpady przemysłu spożywczego) lub CN 12 (pasze), podlegały w 2023 roku stawce 8%. Od 1 kwietnia 2025 roku wszystkie zboża używane jako surowce w przemyśle rolnym będą opodatkowane stawką 8%.

Inne produkty rolne również podlegają zróżnicowanemu opodatkowaniu:

- Siano i słoma (CN 12): Podlegają stawce 8% VAT. Wyjątkiem są transakcje z rolnikami ryczałtowymi, gdzie obowiązuje stawka 7% zwrotu podatku. Od 2025 roku planuje się zniesienie tej ulgi.

- Nasiona rzepaku: Nasiona przeznaczone do spożycia przez ludzi mają stawkę 5% VAT. Nasiona nieprzeznaczone do spożycia podlegają stawce 8%.

- Ziemniaki: Co do zasady mają taką samą stawkę VAT jak zboża konsumpcyjne, czyli 5%, jeśli są przeznaczone do spożycia przez ludzi.

Ważne jest, aby pamiętać o dynamicznych zmianach w przepisach. Na przykład, VAT na nasienie zwierząt hodowlanych wzrósł z 8% do 23% od lipca 2020 roku, co spotkało się z krytyką branży rolniczej.

Zmiany stawek VAT w latach 2022-2025

W ostatnich latach stawki VAT dla rolnictwa ulegały dynamicznym zmianom. Wprowadzenie "nowej matrycy stawek VAT" od 1 lipca 2020 roku, opartej na klasyfikacji CN, miało na celu uproszczenie systemu. Tarcze antyinflacyjne wprowadziły czasowe obniżki stawek, w tym zerową stawkę VAT na żywność w latach 2022-2023.

Kluczowe zmiany to:

- Od 1 kwietnia 2024 r.: Sprzedaż zboża powinna być opodatkowana stawką 5% VAT.

- Od 1 stycznia 2023 r.: Przywrócono stawkę VAT na nawozy.

- Od 1 kwietnia 2025 r.: Wszystkie zboża używane jako surowce w przemyśle rolnym będą opodatkowane stawką 8%.

Przedsiębiorcy muszą być na bieżąco z aktualnymi regulacjami, ponieważ brak aktualnej wiedzy generuje ryzyko podatkowe.

Wiarygodne źródła informacji i narzędzia

W celu uzyskania pewności co do prawidłowej stawki VAT, podatnicy mogą skorzystać z narzędzi takich jak:

- Wiążąca Informacja Stawkowa (WIS): Jest to decyzja Dyrektora Krajowej Informacji Skarbowej (KIS), która wiąże organy podatkowe przez 5 lat. Wnioski o WIS są bezpłatne od 1 lipca 2023 r. i można je składać wyłącznie elektronicznie od 1 stycznia 2024 r.

- Oficjalne strony Ministerstwa Finansów i Krajowej Informacji Skarbowej: Są to wiarygodne źródła informacji o zmianach w przepisach podatkowych.

Należy pamiętać, że podane terminy i stawki mogą ulec zmianie w wyniku nowych aktów prawnych. Regularne sprawdzanie bieżących komunikatów jest kluczowe dla prawidłowego funkcjonowania przedsiębiorstwa.

WYJAŚNIENIE PODATKU VAT DLA FIRM!

Krajowy System e-Faktur (KSeF)

Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla większości podatników, w tym rolników. Już od 1 kwietnia 2025 roku transakcje powyżej 15 000 zł będą wymagały wystawienia e-faktury za pośrednictwem KSeF. Przedsiębiorcy powinni przygotować swoje systemy i przeszkolić pracowników, aby uniknąć problemów po wprowadzeniu nowego systemu.

Rolnicy ryczałtowi a VAT

Ważną grupą w polskim rolnictwie są rolnicy ryczałtowi. Co do zasady, ich dostawa produktów rolnych jest zwolniona od podatku VAT na mocy art. 43 ust. 1 pkt 3 ustawy VAT. Rolnik ryczałtowy nie jest czynnym podatnikiem VAT i nie wystawia faktur VAT. Nabywca (podatnik VAT) wystawia fakturę VAT RR, wskazując kwotę należności i zryczałtowany zwrot podatku w wysokości 7%. Rolnik ryczałtowy może jednak zrezygnować ze zwolnienia, jeśli dokona zgłoszenia rejestracyjnego VAT-R.

tags: #maka #jaglana #jaka #stawka #vat