W kontekście świadczenia usług związanych z konserwacją i naprawą systemów przeciwpożarowych, kluczowe jest prawidłowe określenie stawki podatku od towarów i usług (VAT). Zrozumienie przepisów prawnych oraz interpretacji organów podatkowych pozwala na właściwe zastosowanie obniżonej stawki 8% VAT do określonych rodzajów prac.

Podstawowe zasady opodatkowania robót konserwacyjnych

Od 1 lipca 2020 roku zasady opodatkowania robót konserwacyjnych regulowane są przez art. 41 ust. 12 ustawy o VAT. Stawka VAT w wysokości 8% ma zastosowanie do robót konserwacyjnych dotyczących:

- obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym (art. 41 ust. 12 pkt 1 ustawy o VAT);

- obiektów budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych, oraz lokali mieszkalnych w budynkach niemieszkalnych sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 12 w zakresie, w jakim wymienione roboty nie są objęte tą stawką na podstawie pkt 1 (art. 41 ust. 12 pkt 2 ustawy o VAT).

W drugim przypadku, stawkę 8% stosuje się, jeżeli wartość towarów bez podatku, wliczanych do podstawy opodatkowania tych robót, nie przekracza 50% tej podstawy (art. 41 ust. 12e ustawy o VAT).

Ustawodawca zdefiniował roboty konserwacyjne w art. 41 ust. 12d ustawy o VAT jako roboty mające na celu utrzymanie sprawności technicznej elementów budynku lub jego części, inne niż remont. Celem tych prac jest zabezpieczenie przed zużyciem, zniszczeniem i zapewnienie prawidłowego funkcjonowania użytkowanych elementów obiektów i ich części.

Zgodnie z § 3 ust. 1 rozporządzenia Ministra Finansów z dnia 23 grudnia 2013 r. w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych, stawkę podatku obniża się do wysokości 8% dla robót konserwacyjnych dotyczących budownictwa objętego społecznym programem mieszkaniowym.

W myśl § 3 ust. 2 tego rozporządzenia, przez roboty konserwacyjne rozumie się roboty mające na celu utrzymanie sprawności technicznej elementów budynku lub jego części, inne niż remont. W przypadku robót konserwacyjnych, obniżonej stawki VAT nie stosuje się, jeżeli wartość towarów bez podatku wchodzących w podstawę opodatkowania tych robót przekracza 50% podstawy (§ 3 ust. 3 rozporządzenia).

Konserwacja systemów przeciwpożarowych a stawka 8% VAT

Czynności naprawy i konserwacji systemów przeciwpożarowych, które mieszczą się w definicji robót konserwacyjnych, stanowiących utrzymanie w sprawności technicznej funkcjonujących już elementów, podlegają opodatkowaniu 8% stawką VAT. Jest to możliwe, gdy prace te dotyczą obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

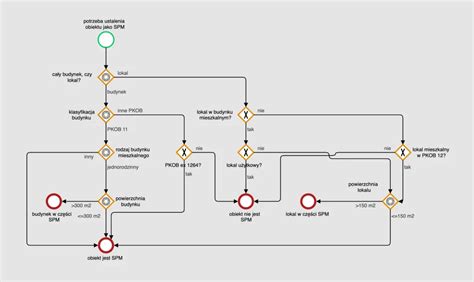

Przez budownictwo objęte społecznym programem mieszkaniowym rozumie się obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych, oraz lokale mieszkalne w budynkach niemieszkalnych sklasyfikowanych w PKOB w dziale 12.

Przykład: Wykonywane przez Państwa czynności naprawy i konserwacji systemów przeciwpożarowych w budynkach mieszkalnych, których celem jest utrzymanie ich sprawności technicznej, mieszczą się w zakresie czynności wymienionych w § 3 ust. 1 pkt 2 omawianego rozporządzenia. W konsekwencji, podlegają one opodatkowaniu 8% stawką VAT.

Usługi okresowej konserwacji podręcznego sprzętu gaśniczego

Usługi okresowej konserwacji podręcznego sprzętu gaśniczego, sklasyfikowane w PKWiU 33.12.19.0, zazwyczaj nie mieszczą się w zakresie remontu, modernizacji obiektów budowlanych lub ich części ani nie są to roboty konserwacyjne w rozumieniu przepisów dotyczących budownictwa. Są to usługi związane z serwisowaniem konkretnych urządzeń, a nie pracami przy obiekcie budowlanym.

W związku z tym, usługi polegające na przeglądzie i naprawie gaśnic, w przeciwieństwie do konserwacji instalacji przeciwpożarowych w budynkach, nie będą objęte obniżoną stawką 8% VAT. Podlegają one opodatkowaniu podstawową stawką VAT, czyli 23%. Wynika to z faktu, że nie są one wymienione w przepisach ustawy o VAT ani w rozporządzeniu Ministra Finansów jako usługi, do których można zastosować obniżoną stawkę.

Organ podatkowy w interpretacji indywidualnej z dnia 23 kwietnia 2015 r. nr ILPP1/4512-1-92/15-2/MK wskazał, że usługi przeglądów nie zostały wymienione w przepisach ustawy o podatku od towarów i usług (art. 41 ust. 12) ani w rozporządzeniu Ministra Finansów w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych (§ 3 ust. 1). Zatem podlegają one opodatkowaniu według stawki 23%.

Definicja budownictwa objętego społecznym programem mieszkaniowym

Zgodnie z art. 41 ust. 12a ustawy VAT, przez budownictwo objęte społecznym programem mieszkaniowym rozumie się obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych, oraz lokale mieszkalne w budynkach niemieszkalnych sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 12. Dodatkowo, obejmuje ono obiekty sklasyfikowane w PKOB w klasie ex 1264 - wyłącznie budynki instytucji ochrony zdrowia świadczących usługi zakwaterowania z opieką lekarską i pielęgniarską, zwłaszcza dla ludzi starszych i niepełnosprawnych, a także mikroinstalację.

Warto zaznaczyć, że do zakresu budownictwa objętego społecznym programem mieszkaniowym nie wlicza się budynków mieszkalnych jednorodzinnych, których powierzchnia użytkowa przekracza 300 m², ani lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m².

| Symbol PKOB | Opis działu / poddziału | Opis budynków zawartych w działach i poddziałach klasyfikacji działu 11 |

|---|---|---|

| 111 | Budynki mieszkalne jednorodzinne | Samodzielne budynki takie jak: pawilony, wille, domki wypoczynkowe, leśniczówki, domy mieszkalne w gospodarstwach rolnych, rezydencje wiejskie, domy letnie itp. Domy bliźniacze lub szeregowe, w których każde mieszkanie ma swoje własne wejście z poziomu gruntu. Klasa nie obejmuje: Budynków gospodarstw rolnych (1271), Budynków o dwóch mieszkaniach (1121), Budynków o trzech i więcej mieszkaniach (1122). |

| 112 | Budynki o dwóch mieszkaniach i wielomieszkaniowe | 1121 Budynki o dwóch mieszkaniach: Budynki samodzielne, domy bliźniacze lub szeregowe o dwóch mieszkaniach. 1122 Budynki o trzech i więcej mieszkaniach: Budynki mieszkalne pozostałe, takie jak: budynki mieszkalne, o trzech i więcej mieszkaniach. Klasa nie obejmuje: Budynków zbiorowego zamieszkania (1130), Hoteli (1211), Schronisk młodzieżowych, domków kempingowych, domów wypoczynkowych (1212). |

| 113 | Budynki zbiorowego zamieszkania | Budynki zbiorowego zamieszkania, w tym domy mieszkalne dla ludzi starszych, studentów, dzieci i innych grup społecznych, np. domy opieki społecznej, hotele robotnicze, internaty i bursy szkolne, domy studenckie, domy dla bezdomnych itp. Budynki mieszkalne na terenie koszar, zakładów karnych i poprawczych, aresztów śledczych. Budynki rezydencji prezydenckich i biskupich. Klasa nie obejmuje: Szpitali, klinik i budynków instytucji z opieką medyczną (lekarską lub pielęgniarską) (1264), Zabudowań koszarowych (1274). |

Jak ustawić domyślną stawkę VAT dla usług jednorazowych w Subiekcie GT

Warto podkreślić, że w świetle art. 12c ustawy o VAT, jeżeli usługi konserwacji czy modernizacji będą dotyczyć budynków, lokali mieszkalnych o powierzchni przekraczającej wymienione limity, obniżona stawka podatku 8% VAT znajdzie zastosowanie tylko do części podstawy opodatkowania odpowiadającej udziałowi powierzchni użytkowej kwalifikującej do budownictwa objętego społecznym programem mieszkaniowym w całkowitej powierzchni użytkowej. W przeciwnym razie, stawka VAT wyniesie 23%.

Podsumowując, usługi naprawy i konserwacji systemów przeciwpożarowych świadczone w budynkach mieszkalnych, które mieszczą się w definicji robót konserwacyjnych i dotyczą budownictwa objętego społecznym programem mieszkaniowym, podlegają opodatkowaniu 8% stawką VAT. Natomiast usługi przeglądu i naprawy podręcznego sprzętu gaśniczego opodatkowane są stawką 23% VAT.

tags: #konserwacja #ppoz #jaka #stawka #vat