Zgłoszenie do ubezpieczeń osoby pobierającej zasiłek macierzyński jest kluczowym elementem prawidłowego rozliczania składek. Polega ono na wykazywaniu tej osoby w imiennym raporcie ZUS RCA z kodem tytułu ubezpieczenia 12 40 XX. Kod ten jest uniwersalny i stosuje się go niezależnie od rodzaju urlopu, za który zasiłek macierzyński jest pobierany. Co istotne, nie ma potrzeby składania formalnego zgłoszenia do ubezpieczeń na druku ZUS ZUA.

Dla osób pobierających zasiłek macierzyński, podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe stanowi kwota otrzymywanego zasiłku. Ta sama zasada dotyczy osób pobierających zasiłek w wysokości zasiłku macierzyńskiego. Wysokość składek na ubezpieczenia emerytalne i rentowe, wyrażona w procentach, jest taka sama dla wszystkich ubezpieczonych.

Finansowanie składek

Składki na ubezpieczenia emerytalne i rentowe osób pobierających zasiłek macierzyński (lub zasiłek w wysokości zasiłku macierzyńskiego) są w całości finansowane przez budżet państwa. Płatnik składek wykazuje je w dokumentach rozliczeniowych, ale nie dokonuje ich wpłaty. Składki te, po zsumowaniu z raportów ZUS RCA, powinny zostać wykazane w deklaracji rozliczeniowej ZUS DRA jako składki finansowane przez budżet państwa, w odpowiednich polach dotyczących składek finansowanych przez budżet państwa.

Roczne ograniczenie podstawy wymiaru składek

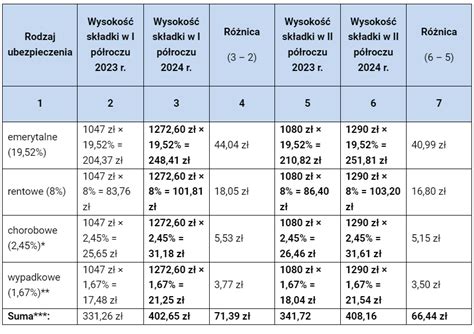

Obliczając składki na ubezpieczenia emerytalne i rentowe, należy pamiętać o rocznym ograniczeniu podstawy wymiaru składek. W danym roku kalendarzowym nie może być ona wyższa od kwoty odpowiadającej 30-krotności prognozowanego przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Ograniczenie to dotyczy wszystkich tytułów, z których obliczane są składki na te ubezpieczenia w danym roku kalendarzowym, w tym również osób pobierających zasiłek macierzyński, których składki są finansowane z budżetu państwa. Po przekroczeniu rocznej podstawy wymiaru składek przez taką osobę, płatnik zaprzestaje obliczania składek na te ubezpieczenia do końca roku kalendarzowego.

Raport ZUS RSA

Oprócz raportu składkowego ZUS RCA, za osobę pobierającą zasiłek macierzyński pracodawca sporządza również raport ZUS RSA. W raporcie tym, z pracowniczym kodem tytułu ubezpieczenia 01 10, wykazuje się kwotę zasiłku macierzyńskiego wypłaconego pracownikowi, okres, za który zasiłek został wypłacony, oraz liczbę dni zasiłkowych. Kod świadczenia przerwy 311 (zasiłek macierzyński za czas urlopu macierzyńskiego) lub 319 (zasiłek macierzyński za czas urlopu rodzicielskiego) stosuje się wyłącznie w przypadku pracowników.

Urlopy związane z rodzicielstwem

Zasiłek macierzyński przysługuje za okresy odpowiadające okresom:

- urlopu macierzyńskiego lub urlopu na warunkach urlopu macierzyńskiego,

- uzupełniającego urlopu macierzyńskiego,

- urlopu rodzicielskiego,

- urlopu ojcowskiego.

Świadczenie to jest przyznawane bez okresu wyczekiwania.

Zmiany w przepisach dotyczące uzupełniającego urlopu macierzyńskiego

Od 19 marca 2025 r. obowiązuje nowelizacja Kodeksu pracy wprowadzająca uzupełniający urlop macierzyński. Zmiany te wymagają dodania nowych kodów w załączniku nr 25 do rozporządzenia Ministra Rodziny, Pracy i Polityki Społecznej, dotyczących okresu uzupełniającego urlopu macierzyńskiego, za który pobierany jest zasiłek macierzyński. Nowe kody to:

- 341 - zasiłek macierzyński z ubezpieczenia chorobowego za okres ustalony jako okres uzupełniającego urlopu macierzyńskiego.

- 342 - wyrównanie zasiłku macierzyńskiego z ubezpieczenia chorobowego za okres ustalony jako okres uzupełniającego urlopu macierzyńskiego.

W przypadku przekazywania dokumentów dotyczących okresów przed dniem wejścia w życie nowych przepisów, należy stosować kody tytułu ubezpieczenia obowiązujące w okresie, za który dokumenty te zostały złożone.

Zmiany w prawie pracy 2026 – co się zmieni dla pracowników i pracodawców?

Rozliczenie składek przez płatnika

Ustawa o systemie ubezpieczeń społecznych nakłada na płatników składek obowiązki związane z rozliczaniem składek za osoby pobierające zasiłek macierzyński. Pracodawcy (zleceniodawcy) są zobowiązani do rozliczania składek na ubezpieczenia emerytalne i rentowe za osoby, którym sami wypłacają zasiłki macierzyńskie. Jeżeli zasiłek wypłaca ZUS, ponieważ płatnik nie jest do tego uprawniony, wówczas ZUS jest odpowiedzialny za składanie dokumentów i rozliczanie składek. W takim przypadku obowiązek płatnika ogranicza się do złożenia raportu ZUS RSA i wykazania okresu przerwy w opłacaniu składek z umowy o pracę lub umowy zlecenia.

Przedsiębiorca na zasiłku macierzyńskim

Przedsiębiorca pobierający zasiłek macierzyński powinien w tym okresie podlegać wyłącznie ubezpieczeniu zdrowotnemu. Jeśli taki przedsiębiorca nie zatrudnia pracowników i opłaca składki tylko za siebie, sporządza wyłącznie deklarację DRA z naliczeniem składki zdrowotnej. W sytuacji, gdy przedsiębiorca zgłasza do ZUS zatrudnione osoby, w okresie pobierania zasiłku macierzyńskiego powinien widnieć na raporcie imiennym RZA. Wykazanie przedsiębiorcy na macierzyńskim w raporcie RSA jest nieprawidłowe.

tags: #kod #swiadczenia #przerwy #macierzynski