Progi podatkowe to kluczowy element systemu podatkowego, który określa, ile podatku dochodowego zapłacisz w danym roku. Zrozumienie, jak działają te progi i kiedy mogą ulec zmianie, jest niezbędne dla każdego podatnika. Warto również przyjrzeć się stawkom podatku VAT, które również podlegają regulacjom i zmianom.

Progi podatkowe w Polsce: Zasady ogólne

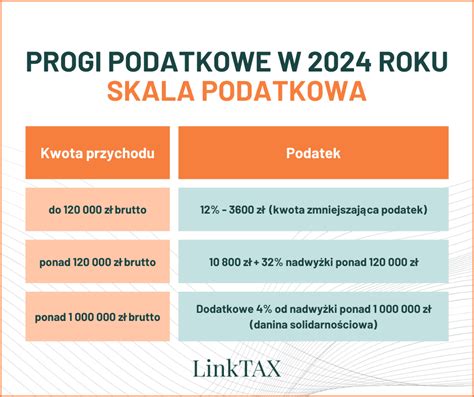

Progi podatkowe to kwotowe granice dochodu, od których zależy wysokość stawki podatku dochodowego od osób fizycznych (PIT). Dotyczą one przede wszystkim podatników rozliczających się na tak zwanej skali podatkowej, czyli według zasad ogólnych, na przykład z umowy o pracę. Nowa skala podatkowa obowiązuje od 2022 roku.

Zarówno w 2025, jak i w 2026 roku obowiązują te same dwa podstawowe progi podatkowe:

- 12% dla dochodów do 120 000 zł rocznie.

- 32% od nadwyżki ponad kwotę 120 000 zł dochodu rocznie.

Do tego dochodzi trzeci próg, zwany daniną solidarnościową, który obowiązuje osoby z dochodami przekraczającymi 1 000 000 zł rocznie. Danina solidarnościowa wynosi dodatkowe 4% od nadwyżki ponad tę kwotę.

Próg 120 000 zł rocznie odpowiada około 10 000 zł dochodu miesięcznie. Dla pracownika na umowie o pracę dochód ten jest liczony jako wynagrodzenie brutto pomniejszone o składki ZUS (około 13,71%) oraz koszty uzyskania przychodu (standardowo 250 zł miesięcznie).

Warto zaznaczyć, że podwyższone koszty uzyskania przychodu (np. 300 zł miesięcznie przy dojeździe z innej miejscowości) lub autorskie koszty uzyskania przychodu (50%) mogą przesunąć próg brutto, po przekroczeniu którego zaczyna obowiązywać wyższa stawka podatkowa.

Kluczowe informacje dotyczące progów podatkowych:

- Progi podatkowe dotyczą wyłącznie podatników rozliczających się na skali podatkowej (zasadach ogólnych).

- Od 2022 roku karta podatkowa nie jest dostępna dla nowych podatników.

Kwota wolna od podatku - co to jest i jak działa?

Kwota wolna od podatku to mechanizm, który sprawia, że określona część dochodu jest efektywnie zwolniona z podatku. W 2025 i 2026 roku kwota wolna od podatku wynosi 30 000 zł rocznie. Oznacza to, że pierwszych 30 000 zł dochodu jest faktycznie zwolnione z podatku, niezależnie od progu dochodowego.

Kwota zmniejszająca podatek wynosi 3 600 zł rocznie (co odpowiada 12% od 30 000 zł). Jest to kwota, o którą obniżany jest należny podatek.

Różnica między kwotą wolną a progiem podatkowym:

- Kwota wolna od podatku (30 000 zł) to dochód, od którego w ogóle nie płacisz podatku.

- Próg podatkowy (120 000 zł) to granica, po przekroczeniu której stawka podatku rośnie z 12% do 32%.

Rząd zapowiadał podniesienie kwoty wolnej od podatku do 60 000 zł, jednak ta zmiana nie weszła w życie ani w 2025, ani w 2026 roku. Minister finansów potwierdził, że podwyżka nie zostanie wprowadzona w najbliższym czasie.

Optymalizacja podatkowa - jak uniknąć wyższych stawek?

Przekroczenie progu 120 000 zł dochodu rocznie nie zawsze jest nieuniknione. Istnieją sposoby na optymalizację podatkową:

- Wspólne rozliczenie małżonków: Jeśli jedno z małżonków zarabia znacznie mniej lub wcale nie pracuje, wspólne rozliczenie pozwala zsumować dochody i podzielić je przez dwa. Na przykład, jeśli pan Marek zarobił 170 000 zł, a jego małżonka 20 000 zł, łącznie 190 000 zł. Przy wspólnym rozliczeniu, dochód na osobę wyniesie 95 000 zł (190 000 zł ÷ 2), co oznacza, że oboje będą rozliczani według niższej stawki 12%.

- Ulga prorodzinna: Przysługuje w wysokości 1 112,04 zł rocznie na pierwsze i drugie dziecko, 2 000,04 zł na trzecie dziecko i 2 700 zł na czwarte i każde kolejne dziecko.

- Ulga na IKZE: Wpłaty na Indywidualne Konto Zabezpieczenia Emerytalnego obniżają podstawę opodatkowania (limit wpłat w 2026 r. wynosi X zł).

- Zmiana formy opodatkowania dla przedsiębiorców: Przedsiębiorcy z dochodem przekraczającym 120 000 zł rocznie mogą rozważyć przejście na podatek liniowy (stawka 19% niezależnie od dochodu) lub ryczałt ewidencjonowany. Obie formy eliminują mechanizm progów podatkowych, choć wiążą się z innymi ograniczeniami (np. brak ulg, brak możliwości wspólnego rozliczenia). Formę opodatkowania można wybrać do 20 dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód.

Przedsiębiorca może również optymalizować podstawę opodatkowania poprzez właściwe dokumentowanie i zaliczanie wydatków do kosztów uzyskania przychodu.

Trzeci próg podatkowy - Danina solidarnościowa

Trzeci próg podatkowy, czyli danina solidarnościowa, dotyczy osób, których łączne dochody z określonych źródeł przekraczają 1 000 000 zł rocznie. Są to między innymi:

- Dochody z zysków kapitałowych (np. sprzedaż papierów wartościowych, udziałów, akcji).

- Dochody z zagranicznej jednostki kontrolowanej.

Dodatkowe 4% daniny solidarnościowej jest naliczane od nadwyżki ponad 1 000 000 zł dochodu.

Podatek VAT - stawki i zmiany

Podatek VAT jest podatkiem pośrednim, pobieranym na każdym etapie obrotu towarami lub usługami. Jego wartość jest doliczana do każdej transakcji.

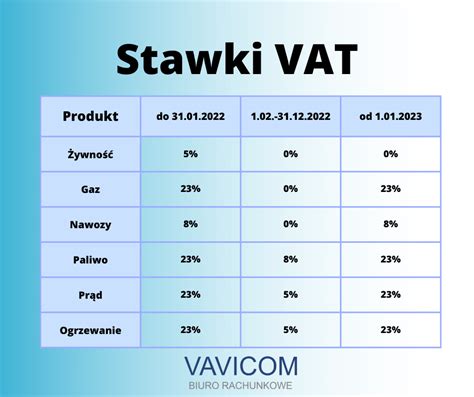

W Polsce obowiązują cztery stawki podatku VAT:

- 23% - stawka podstawowa.

- 8% - stawka obniżona, obejmująca m.in. niektóre towary spożywcze, produkty rolne, artykuły związane z ochroną zdrowia, niektóre usługi, a także dostawę budynków i lokali mieszkalnych oraz określone usługi budowlane.

- 5% - stawka obniżona, stosowana do m.in. podstawowych towarów spożywczych, artykułów dla niemowląt, książek i e-booków.

- 0% - stawka preferencyjna, stosowana do wewnątrzwspólnotowej dostawy towarów oraz eksportu towarów.

Historia stawek VAT:

- Od 1 lipca 1993 r. podstawowa stawka VAT wynosiła 22%, a obniżona - 7%.

- Od 1 stycznia 2011 r. stawki te zostały podniesione o 1 punkt procentowy - do 23% i 8%.

- Decyzją z 1 stycznia 2019 r. utrzymano podwyższone stawki (23% i 8%) w celu zapewnienia stabilności finansów publicznych.

- Przedłużenie stosowania podwyższonych stawek nastąpiło od 1 stycznia 2021 r.

- Obecnie stawki 23% i 8% obowiązują od 1 stycznia 2024 r. do końca roku, w którym suma wydatków na obronność nie przekroczy 3% PKB.

Ministerstwo Finansów poinformowało, że rząd monitoruje sytuację gospodarczą i podejmuje decyzje dotyczące stawek VAT adekwatnie do aktualnych uwarunkowań. Procedura nadmiernego deficytu, którą objęta została Polska, wymaga ostrożności w podejmowaniu decyzji o powrocie do niższych stawek.

Potencjalne zmiany w stawce VAT na napoje

Ministerstwo Finansów zaproponowało likwidację obniżonej stawki VAT na część napojów bezalkoholowych, które obecnie objęte są podatkiem w wysokości 5%. Dotyczy to produktów zawierających co najmniej 20% soku owocowego lub warzywnego.

Zmiana ta ma na celu objęcie wyższą stawką podatku napojów, które zdaniem rządu, nie powinny korzystać z preferencji. Dotyczy to m.in. piw bezalkoholowych, napojów energetycznych i podobnych produktów, które mogą być spożywane przez dzieci i młodzież, mimo potencjalnie szkodliwego wpływu zawartych w nich składników (np. kofeiny, tauryny).

Propozycja podwyższenia stawki VAT budzi kontrowersje. Konfederacja Lewiatan krytykuje plany objęcia wyższą stawką piw bezalkoholowych i napojów z minimalną zawartością kofeiny, argumentując, że może to wpłynąć na wzrost cen i zahamować rozwój segmentu rynku napojów z sokiem. Organizacja podkreśla, że obniżona stawka VAT na takie napoje wspiera rozwój krajowego przetwórstwa owocowo-warzywnego i tworzy miejsca pracy.

Czym jest VAT i kto go musi płacić? Wyjaśnione prostym językiem!

W przypadku wątpliwości dotyczących stosowania stawek VAT, można zwrócić się do administracji skarbowej o wydanie Wiążącej Informacji Stawkowej (WIS).

tags: #kiedy #zmienia #sie #stawka #podstawows