W polskim systemie podatkowym kluczowe jest prawidłowe określenie symbolu PKWiU (Polska Klasyfikacja Wyrobów i Usług) dla danego produktu, ponieważ od niego zależy właściwa stawka podatku VAT. W przypadku "Koncentratu Łowicz", jego klasyfikacja oraz stawka VAT mogą budzić wątpliwości. Niniejszy artykuł ma na celu wyjaśnienie tych kwestii w oparciu o dostępne dane.

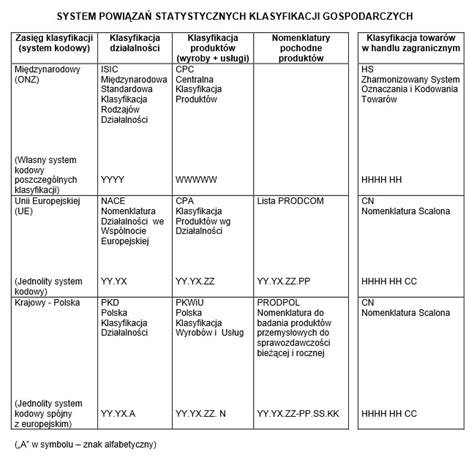

Nomenklatura scalona (CN) to usystematyzowany wykaz towarów, który pozwala na sklasyfikowanie towarów dla potrzeb obrotu międzynarodowego, statystyk handlu zagranicznego Unii Europejskiej oraz obrotu wewnątrzwspólnotowego. Nadzór nad Nomenklaturą scaloną (CN) sprawuje Komisja Europejska, która każdego roku publikuje jej nową wersję. Nomenklatura scalona jest ośmiocyfrowym rozwinięciem Zharmonizowanego Systemu Określania i Kodowania Towarów (HS), opracowanego przez Światową Organizację Celną. Na poziomie sześciu cyfr jest zbieżna z nomenklaturą HS. Nomenklatura scalona dzieli się na sekcje, działy, pozycje i podpozycje.

Stosowany do 30 czerwca 2020 r. system stawek VAT - oparty na Polskiej Klasyfikacji Wyrobów i Usług z 2008 r. - był systemem rozbudowanym i skomplikowanym (duża liczba pozycji w załącznikach zawierających wykazy towarów objętych stawkami obniżonymi oraz liczne wyłączenia z grupowań PKWiU (ex)). Celem obowiązujących od 1 lipca 2020 r. rozwiązań było uproszczenie matrycy stawek, aby zapewnić przejrzystość systemu i proste stosowanie przepisów w tym zakresie. Konsekwencją zmian była pewna modyfikacja zakresu stawek obniżonych. Objęcie jedną stawką w jak największym stopniu całych grup towarowych - całych (w miarę możliwości) działów CN. Oznacza to istotne zmniejszenie liczby pozycji w nowych załącznikach nr 3 i nr 10 do ustawy o VAT.

Klasyfikacja PKWiU dla koncentratów spożywczych

Analizując dostępne dane dotyczące klasyfikacji PKWiU, produkty takie jak koncentraty spożywcze, w tym "Koncentrat Łowicz", najczęściej klasyfikowane są w dziale 10 "ARTYKUŁY SPOŻYWCZE". Bardziej szczegółowo, mogą one wpadać w podkategorię związane z przetworzonymi owocami i warzywami.

Przykładowo, produkty takie jak sosy, preparaty do nich, zmieszane przyprawy, a także sos pomidorowy i ketchup, mogą być klasyfikowane w ramach pozycji 2103.

Wśród pozycji dotyczących przetworzonych i zakonserwowanych owoców i warzyw, znajdujemy:

- 10.31.1 Ziemniaki przetworzone i zakonserwowane, w tym ziemniaki zamrożone, suszone, w postaci mąki, mączki, płatków, granulek.

- 10.32 Soki z owoców i warzyw, które obejmują soki z owoców, warzyw i mieszanek soków, świeże, schłodzone lub zamrożone, a także te przetworzone i zakonserwowane.

- 10.39 Pozostałe owoce i warzywa przetworzone i zakonserwowane, które obejmują m.in. przetwory owocowe, warzywne, dżemy, marmolady, przeciery, pasty, puree.

Biorąc pod uwagę charakter "Koncentratu Łowicz", czyli produktu uzyskanego z przetworzonych owoców (np. pomidorów, jabłek) poprzez zagęszczenie, można go zaklasyfikować do grupy 10.39.

Stawka VAT dla koncentratów

Stawka VAT dla koncentratów spożywczych zależy od ich dokładnej klasyfikacji PKWiU oraz specyficznych przepisów dotyczących stawek obniżonych. W Polsce obowiązuje zróżnicowany system stawek VAT, w tym stawka podstawowa 23% oraz obniżone stawki 8% i 5%.

Zgodnie z dostępnymi informacjami, dla produktów spożywczych, w tym przetworzonych owoców i warzyw, często stosuje się obniżone stawki VAT.

- Stawka 5%: Jest stosowana m.in. do podstawowych produktów rolnych, przetworów owocowo-warzywnych, w tym soków, dżemów, przecierów, a także pieczywa. Zgodnie z pozycją 17 załącznika nr 10 do ustawy o VAT, dotyczy to m.in. "Mięso i wyroby z mięsa, zakonserwowane" oraz "Ryby, skorupiaki i mięczaki, przetworzone i zakonserwowane". W kontekście owoców i warzyw, stawka 5% obejmuje również przetwory owocowe i warzywne.

- Stawka 8%: W przeszłości stosowana była dla niektórych przetworzonych produktów spożywczych, np. niektórych rodzajów pieczywa czy wyrobów ciastkarskich. Obecnie, po zmianach w matrycy stawek VAT, wiele z tych produktów zostało objętych stawką 5%. Jednakże, niektóre produkty, takie jak niektóre przyprawy przetworzone, mogą nadal podlegać stawce 8%.

Analizując przykładowe pozycje z dostarczonych danych:

- Pozycja 2103 (Sosy i preparaty do nich; zmieszane przyprawy i zmieszane przyprawy korzenne; mąka i mączka, z gorczycy oraz gotowa musztarda) wskazuje na stawki VAT, które mogą wynosić 8% lub 5% w zależności od konkretnego produktu (np. ketchup pomidorowy - 10,2%, sos sojowy - 7,7%).

- Pozycja 10.32 "Soki z owoców i warzyw" generalnie podlega stawce 5%.

- Pozycja 10.39 "Pozostałe owoce i warzywa przetworzone i zakonserwowane" również najczęściej objęta jest stawką 5%.

W przypadku "Koncentratu Łowicz", który jest zagęszczonym produktem owocowym lub warzywnym, najbardziej prawdopodobną stawką VAT jest **5%**, podobnie jak dla innych przetworów owocowo-warzywnych, takich jak przeciery, dżemy czy soki.

Zmiany w systemie stawek VAT

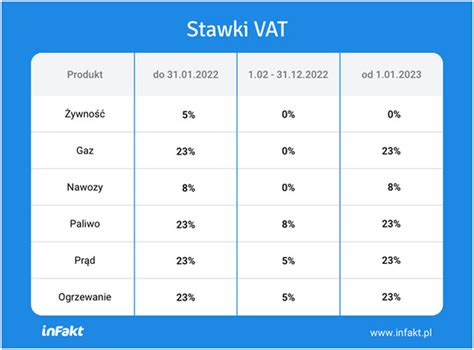

Warto zaznaczyć, że system stawek VAT w Polsce podlegał zmianom. Od 1 lipca 2020 r. obowiązuje nowa matryca stawek VAT, która ma na celu uproszczenie przepisów. Zgodnie z tą zmianą, wiele produktów zostało objętych jedną, spójną stawką VAT w ramach całych działów Klasyfikacji Wyrobów i Usług (PKWiU) lub Nomenklatury Scalonej (CN).

Na przykład, od 1 lutego 2022 r. do 31 marca 2024 r. stawka 5% obejmowała m.in.:

- Owoce tropikalne i cytrusowe, niektóre orzechy (np. migdały, pistacje) - z 8% do 5%.

- Pieczywo o terminie przydatności do spożycia lub minimalnej trwałości przekraczającej 14 dni - z 8% do 5%.

- Wyroby ciastkarskie - z 8% lub 23% do 5%.

- Zupy, buliony, żywność homogenizowana - w tym również dietetyczne środki spożywcze specjalnego przeznaczenia medycznego - z 8% do 5%.

Te zmiany wskazują na tendencję do stosowania niższych stawek dla szerszych grup produktów spożywczych.

„ZDESPERANI” Reeves mogą nałożyć podatek VAT na żywność, ponieważ zadłużenie bankrutującej Wielkiej Brytanii jest czterokrotnie droższe pod rządami Partii Pracy

Podsumowanie

Na podstawie dostępnych informacji, "Koncentrat Łowicz", jako produkt przetworzonego owocu lub warzywa, najprawdopodobniej klasyfikuje się w ramach PKWiU w dziale 10, w grupie 10.39 "Pozostałe owoce i warzywa przetworzone i zakonserwowane". W związku z tym, zgodnie z obowiązującymi przepisami dotyczącymi stawek VAT, najbardziej prawdopodobną stawką podatku jest **5%**.

W celu uzyskania stuprocentowej pewności co do prawidłowej klasyfikacji PKWiU i stawki VAT, zaleca się skontaktowanie z Krajową Informacją Skarbową lub skorzystanie z możliwości uzyskania Wiążącej Informacji Stawkowej (WIS).

tags: #jaki #pkwiu #koncentrat #lowicz #i #jaka