Transakcje wewnątrzwspólnotowe stanowią kluczowy element gospodarki Unii Europejskiej, wymagający precyzyjnego rozliczenia podatku VAT. Wewnątrzwspólnotowe nabycie towarów (WNT) to transakcja, która polega na nabyciu prawa do rozporządzania towarami jak właściciel. Towary te są wysyłane lub transportowane na terytorium Polski przez przedsiębiorcę z innego państwa należącego do Unii Europejskiej. Zgodnie z art. 9 ust. 1 ustawy o VAT, WNT rozumie się jako nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki, lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz. Innymi słowy, WNT to sytuacja, w której przedsiębiorca (podatnik VAT) nabywa towary od innego podatnika VAT z innego kraju Unii Europejskiej, a towary te są fizycznie przemieszczane z jednego państwa członkowskiego do drugiego.

Rozumienie mechanizmu WNT jest kluczowe dla przedsiębiorców działających w obrębie Unii Europejskiej, ponieważ umożliwia prawidłowe rozliczenia podatkowe oraz optymalizację kosztów zakupu towarów z innych krajów UE. Dzięki temu mechanizmowi przedsiębiorcy mogą efektywniej planować swoje działania logistyczne i magazynowe, korzystając z towarów nabywanych w innych państwach członkowskich bez dodatkowego obciążenia podatkowego w momencie zakupu.

Definicja i Warunki Uznania Transakcji za WNT

Wewnątrzwspólnotowe nabycie towarów (WNT) to transakcja, która polega na nabyciu prawa do rozporządzania towarami jak właściciel. Towary te są wysyłane lub transportowane na terytorium Polski przez przedsiębiorcę z innego państwa należącego do Unii Europejskiej. Zgodnie z art. 9 ust. 1 ustawy o VAT, WNT rozumie się jako nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki, lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz. Innymi słowy, WNT to sytuacja, w której przedsiębiorca (podatnik VAT) nabywa towary od innego podatnika VAT z innego kraju Unii Europejskiej, a towary te są fizycznie przemieszczane z jednego państwa członkowskiego do drugiego.

Aby transakcja mogła być uznana za WNT, muszą być spełnione określone warunki formalne, takie jak posiadanie odpowiedniej dokumentacji potwierdzającej przemieszczenie towarów między krajami członkowskimi. Kluczowym elementem w definicji WNT jest to, że nabywca otrzymuje prawo do rozporządzania towarem jak właściciel. W języku podatku VAT oznacza to możliwość faktycznego decydowania o dalszym losie rzeczy - sprzedaży jej innemu klientowi, włączenia do produkcji, wykorzystania w działalności. Trzeba jednak pamiętać, że to pojęcie nie pokrywa się z cywilnoprawnym przeniesieniem własności. Nawet jeśli formalnie własność przechodzi w innym momencie, na potrzeby VAT istotne jest tzw. ekonomiczne władztwo nad rzeczą.

Uznanie transakcji za WNT wymaga spełnienia określonych warunków, które dotyczą statusu nabywcy oraz dostawcy, a także obowiązku rozliczenia podatku VAT przez podatnika podatku w Polsce. Zgodnie z art. 9 ust. 2 ustawy o VAT, przepisy mają zastosowanie, gdy nabywcą jest polski podatnik VAT prowadzący samodzielnie działalność gospodarczą lub podatnik od wartości dodanej, a nabyte towary mają służyć prowadzonej przez niego działalności. Nabywcą może być także osoba prawna niebędąca podatnikiem. Natomiast podmiot dokonujący dostawy towarów powinien być podatnikiem VAT lub podatnikiem od wartości dodanej. Z WNT mamy do czynienia także w przypadku, gdy towar został nabyty od kontrahenta nieposiadającego numeru VAT UE, gdyż nie jest wymagana rejestracja dla potrzeb transakcji wewnątrzwspólnotowych. W przypadku nabycia nowych środków transportu oraz wyrobów akcyzowych podmioty mogą mieć inny status, niż wskazują powyższe przepisy.

Warunkiem koniecznym jest faktyczne przemieszczenie towaru z jednego państwa UE do drugiego. Transport może być zorganizowany zarówno przez dostawcę, jak i przez nabywcę czy inny podmiot działający na ich rzecz - przepisy nie nakładają tu ograniczeń. Istotne jest to, aby towar rzeczywiście zmienił lokalizację między krajami członkowskimi. To właśnie element transgraniczny sprawia, że mówimy o WNT, a nie o zwykłej dostawie krajowej.

Nie każde przemieszczenie towarów między państwami Unii automatycznie tworzy obowiązek rozliczenia VAT jako WNT. Ustawa o VAT (art. 9-10) i dyrektywa 2006/112/WE stawiają konkretne wymagania. Co do zasady nabywcą powinien być podatnik VAT, ale przepisy idą dalej. WNT może powstać także wtedy, gdy towar nabywa podatnik korzystający ze zwolnienia albo osoba prawna, która nie prowadzi działalności gospodarczej. Dla takich podmiotów obowiązuje jednak limit 50 000 zł rocznie. Do momentu jego przekroczenia nie muszą rozliczać WNT (z wyjątkiem szczególnych towarów jak nowe środki transportu czy wyroby akcyzowe).

Dostawcą w transakcji WNT powinien być podatnik działający w innym państwie członkowskim UE jako podatnik VAT. To właśnie jego status przesądza o tym, że mamy do czynienia z obrotem gospodarczym w rozumieniu przepisów. Sama rejestracja do VAT-UE i posługiwanie się numerem nie są elementem definicji WNT, choć w praktyce mają duże znaczenie przy rozliczeniu po stronie dostawcy (wewnątrzwspólnotowa dostawa towarów, stawka 0%) i przy weryfikacji kontrahenta.

Przykładowy schemat WNT:

Obowiązek Podatkowy w WNT

W przypadku wewnątrzwspólnotowego nabycia towarów obowiązek podatkowy powstaje z chwilą wystawienia faktury przez podatnika unijnego, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru będącego przedmiotem WNT. Wynika to z art. 20 ust. 5 ustawy o VAT. Przy czym, gdy polski podatnik po wpłaceniu zaliczki kontrahentowi unijnemu otrzyma fakturę, to fakt ten nie powoduje powstania obowiązku podatkowego w VAT. Obowiązek podatkowy w WNT powstaje bowiem w dacie wystawienia faktury dokumentującej dostawę towarów lub 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów.

Obowiązek podatkowy VAT w WNT powstaje w dniu wystawienia faktury, jednak nie później niż 15. dnia miesiąca następującego po miesiącu dostawy. Na przykład, dla dostawy z 20 kwietnia 2025 r. W przypadku WDT obowiązek podatkowy powstaje w momencie wydania towarów do transportu.

Kiedy powstaje obowiązek podatkowy w WNT?

W przypadku transakcji WNT obowiązek podatkowy powstaje „… z chwilą wystawienia faktury przez podatnika, nie później jednak niż 15. W tym miejscu należy zaznaczyć, że jeżeli data wystawienia faktury jest późniejsza niż 15. dzień miesiąca następującego po miesiącu, w którym dokonano dostawy, obowiązek podatkowy nadal powstaje 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów.

Polski podatnik dokonał w sierpniu 2024 r. wewnątrzwspólnotowego nabycia towarów z firmy niemieckiej. W związku z tym, że nabywca nie otrzymał faktury od unijnego dostawcy, przyjął, że obowiązek podatkowy w wewnątrzwspólnotowym nabyciu towarów powstał w dniu 15 września 2024 r. W deklaracji za wrzesień 2024 r. ujął podatek należny i naliczony z tego tytułu.

Przykład rozliczenia WNT:

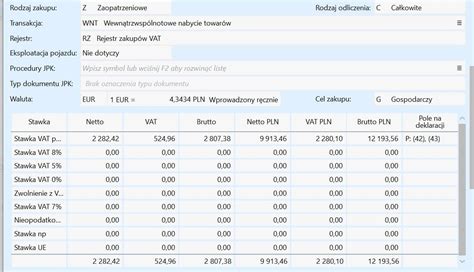

Firma z Polski kupuje oprogramowanie od firmy z Holandii za kwotę 15,000 EUR. Oprogramowanie jest dostarczane do Polski. Kurs wymiany w dniu transakcji wynosi 4,70 PLN za 1 EUR*, co oznacza, że wartość transakcji wynosi 70,500 PLN. Stawka VAT w Polsce wynosi 23%, więc podatek VAT do zapłacenia wynosi 70,500 PLN * 23%, co daje 16,215 PLN. Firma z Polski musi wykazać VAT należny z tytułu wewnątrzwspólnotowego nabycia towarów (16,215 PLN) oraz odliczyć ten sam podatek jako VAT naliczony (16,215 PLN). * Przedsiębiorcy muszą śledzić zmiany kursów walutowych, ponieważ VAT musi być przeliczany na walutę kraju nabywcy według kursu z dnia transakcji.

Podstawa Opodatkowania w WNT

Podstawę opodatkowania stanowi kwota, którą zobowiązał się zapłacić nabywca. Może być ona powiększona o podatki, cła, opłaty oraz inne należności związane z nabyciem towarów z wyłączeniem kwoty podatku VAT, a także wydatki dodatkowe (np. prowizje, koszty transportu). Przewidziana jest także możliwość zmniejszenia podstawy opodatkowania o udzielone rabaty, udokumentowaną wartość zwróconej akcyzy, dotacje, subwencje, zwrot towarów.

Podstawę opodatkowania z tytułu importu usług stanowi generalnie wszystko, co stanowi zapłatę, którą usługodawca otrzymał bądź ma otrzymać od usługobiorcy z tytułu sprzedaży.

Podstawę opodatkowania przy wewnątrzwspólnotowym nabyciu towarów stanowi wartość wykazana w fakturze kontrahenta zagranicznego, powiększona o wszelkie opłaty i należności płacone w związku z dokonaniem nabycia. Zgodnie z art.41 ust.2a ustawy o VAT, dla towarów wymienionych w załączniku Nr 10 do ustawy stawka podatku wynosi 5%. W poz.32 tego załącznika, wymienione zostały towary o symbolu PKWiU z 2008 roku ex 58.11.1: książki drukowane - wyłącznie książki (oznaczone stosowanymi na podstawie odrębnych przepisów symbolami ISBN), mapy - wytwarzane metodami poligraficznymi, z wyłączeniem ulotek; wydawnictwa w alfabecie Braille’a.

Przykład 2.

Podatnik dokonał zakupu towaru, którego wartość wynosi 2 000 euro. Sprzedawca udzielił na fakturze rabatu w wysokości 100 euro, w efekcie czego faktura opiewa na kwotę 1 900 euro. W związku z zakupem podatnik zobowiązany był zapłacić podatek akcyzowy w wysokości 200 euro. Jaka kwota stanowi podstawę opodatkowania WNT?

Aby ustalić wartość podstawy opodatkowania WNT, należy wartość towarów (2 000 euro) pomniejszyć o wartość udzielonego na fakturze upustu (100 euro) i powiększyć o kwotę zapłaconego podatku akcyzowego (200 euro), w związku z czym opodatkowaniu będzie podlegać wartość 2 100 euro.

Prawo do Odliczenia VAT

Zgodnie z podstawową zasadą, w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi VAT przysługuje prawo do odliczenia VAT. Kwotę podatku naliczonego podlegającego odliczeniu stanowi m.in. Polscy podatnicy, którzy nabywają towary od kontrahentów unijnych (w ramach WNT), odliczają VAT z tytułu tych nabyć na zasadach ogólnych, czyli wówczas, gdy nabyte towary będą wykorzystywane do wykonywania czynności opodatkowanych. W takiej sytuacji kwota VAT należnego (wykazana przez polskiego nabywcę) będzie jednocześnie kwotą VAT naliczonego podlegającą odliczeniu (z uwzględnieniem ustawowych wyłączeń). Należy podkreślić, że odliczenie VAT nie będzie zależne od posiadania faktury od kontrahenta, a od tego, czy został wykazany podatek VAT należny.

Jeżeli podatnik nie odliczy VAT w tym terminie, wówczas może tego dokonać w jednym z trzech (lub dwóch - jeśli rozlicza VAT kwartalnie) kolejnych okresów rozliczeniowych.

W przypadku WNT podatek VAT jest rozliczany przez nabywcę w kraju, do którego towary są dostarczane. W praktyce nabywca sam nalicza VAT na zasadzie odwrotnego obciążenia i odprowadza go do urzędu skarbowego. Podatek VAT należy obliczyć według polskich stawek i uwzględnić w deklaracji.

W wewnątrzwspólnotowym nabyciu towarów podatnikiem jest nabywca w państwie zakończenia transportu. Mówimy o samonaliczeniu VAT przez nabywcę, potocznie nazywanym „odwrotnym obciążeniem”. Czynny podatnik VAT w Polsce wykazuje z tytułu WNT VAT należny tak, jak gdyby kupił towar w kraju, a jednocześnie - jeśli zakup służy czynnościom opodatkowanym - ma prawo wykazać ten sam VAT jako naliczony. W typowym scenariuszu daje to efekt neutralności podatkowej. Neutralność nie jest jednak automatyczna: zależy od prawa do odliczenia oraz prawidłowego i terminowego ujęcia transakcji.

Po stronie WNT obowiązek podatkowy powstaje z chwilą wystawienia faktury przez dostawcę. Jeżeli faktury nie wystawiono w terminie, obowiązek powstaje 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy. U podatników zwolnionych z VAT oraz u części niepodatników (np. osób prawnych niebędących podatnikami) działa roczny limit 50 000 zł wartości nabyć z innych państw UE. Do wysokości tego progu WNT co do zasady nie powstaje i nie ma obowiązku samonaliczenia VAT. Po przekroczeniu limitu należy zarejestrować się do VAT-UE i rozliczać kolejne nabycia jak WNT, co z reguły obowiązuje także w następnym roku.

W przypadku transakcji WNT obowiązek podatkowy powstaje „… z chwilą wystawienia faktury przez podatnika, nie później jednak niż 15. W tym miejscu należy zaznaczyć, że jeżeli data wystawienia faktury jest późniejsza niż 15. dzień miesiąca następującego po miesiącu, w którym dokonano dostawy, obowiązek podatkowy nadal powstaje 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów.

Wewnątrzwspólnotowe nabycie towarów jest zaprojektowane tak, aby być neutralne podatkowo dla przedsiębiorców. Oznacza to, że przedsiębiorca nalicza VAT należny, ale jednocześnie ma prawo do odliczenia tego samego VAT jako naliczonego, co prowadzi do braku rzeczywistego obciążenia podatkowego, pod warunkiem prawidłowego wypełnienia deklaracji.

Wyłączenia z WNT

Wewnątrzwspólnotowe nabycie towarów nie dotyczy wszystkich towarów, ponieważ wyłączeniem objęte są: Towarów przeznaczonych do użytku m.in. przez obce przedstawicielstwa dyplomatyczne, misje dyplomatyczne, i urzędy konsularne (art. 80 ustawy o VAT). Dostaw związanych z transportem morskim i lotniczym, w tym dostawy armatorom morskim oraz dostawy części i zaopatrzenia statków (art. 83 ust. 1 pkt 1, 3, 6, 10, 18 ustawy o VAT).

Zgodnie z art. 10 ust. 1 pkt 2 ustawy o VAT za wewnątrzwspólnotowe nabycie towarów nie uważa się towarów nabywanych przez:

- rolników ryczałtowych, nabywanych w celu prowadzonej działalności rolniczej;

- podatników, którym nie przysługuje prawo obniżenia podatku należnego o naliczony;

- podatników zwolnionych od podatku, u których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł (od 1 styczna 2026 roku kwota wzrośnie do 240 000 zł) oraz podatników rozpoczynających wykonywanie działalności gospodarczej w trakcie roku podatkowego, których prognozowana sprzedaż nie przekracza proporcjonalnie do czasu prowadzenia działalności kwoty 200 000 zł (od 1 styczna 2026 roku kwota wzrośnie do 240 000 zł), a także podatnikom nieposiadającym siedziby działalności gospodarczej na terytorium Polski przy uwzględnieniu krajowego limitu 200 000 zł (od 1 styczna 2026 roku kwota wzrośnie do 240 000 zł) oraz dodatkowo limitu unijnego ustalonego na poziomie 100 tys. euro;

- osoby prawne, które nie są podatnikami pod warunkiem, że całkowita wartość WNT na terytorium kraju nie przekroczyła w trakcie roku podatkowego kwoty 50 000 zł.

WNT nie stosuje się także, gdy dostawa towarów: nie będzie stanowić u podatnika podstawy podatku od wartości dodanej (np. nabycie nieodpłatne). Warto jednak zwrócić uwagę, iż niektóre nieodpłatne przemieszczenia są uznane za WNT, dotyczą one przemieszczenia własnych towarów. Ponadto za WNT nie uważa się transakcji dokonanej przez podmiot zwolniony z VAT na podstawie art. 113 ust. 1 i 9 lub podatnika podatku od wartości dodanej, dla którego stosowane są podobne zwolnienia z wyłączeniem dostawy nowych środków transportu - polega na instalowaniu lub montowaniu danych towarów, z próbnym uruchomieniem lub bez niego, przez dokonującego ich dostawy lub przez podmiot działający na jego rzecz; dotyczy towarów identyfikowanych jako dzieła sztuki, przedmioty kolekcjonerskie, antyki oraz towary używane w świetle ustawy o VAT (art. 120 ust. 1), gdy opodatkowane są podatkiem od wartości dodanej na terytorium państwa członkowskiego na zasadach odpowiadających regulacjom zawartym w art. 120 ust. 4 i 5, a jednocześnie nabywca posiada dokumenty potwierdzające nabycie towarów zgodnie z powyższymi zasadami, a także w przypadku gdy dostawa dokonywana jest przez organizatora aukcji (licytacji) oraz zastosowano szczególne zasady opodatkowania obowiązujące w państwie członkowskim, stosowane do dostaw towarów dokonywanych przez organizatora aukcji (licytacji) - udokumentowane jednoznacznie przez nabywcę.

Istnieje także kilka innych przypadków wyłączenia z WNT. Należy podkreślić, że wyłączenia WNT mogą zmieniać się wraz z aktualizacjami prawa. Dlatego też warto regularnie odświeżać swoją wiedzę na ten temat, lub nawiązać współpracę z doradcą podatkowym.

Formalności i Dokumentacja

Pierwszym krokiem przed dokonaniem jakiejkolwiek transakcji wewnątrzwspólnotowej jest rejestracja do VAT-UE. W Polsce odbywa się to przez aktualizację formularza VAT-R i zaznaczenie, że planuje się nabycia lub dostawy wewnątrzwspólnotowe. W efekcie przedsiębiorca uzyskuje numer NIP-UE, czyli NIP poprzedzony prefiksem „PL”. Ten numer podaje się zagranicznemu dostawcy, który potrzebuje go, aby móc zastosować u siebie stawkę 0% przy wewnątrzwspólnotowej dostawie.

Każdy czynny podatnik VAT, który dokonuje WNT, musi wykazać taką transakcję w deklaracji VAT-7. W praktyce oznacza to ujęcie zarówno VAT należnego (samonaliczonego), jak i VAT naliczonego - o ile nabywca ma prawo do odliczenia. Neutralność podatkowa działa tylko wtedy, gdy obie wartości znajdą się w deklaracji w tym samym okresie. Warto też pamiętać o momencie powstania obowiązku podatkowego: zasadniczo jest to dzień wystawienia faktury przez dostawcę, a jeśli faktura nie została wystawiona - 15. Oprócz deklaracji przedsiębiorca ma obowiązek wykazać WNT w pliku JPK_V7. WNT trafia zarówno do części sprzedażowej (jako VAT należny), jak i do części zakupowej (jako VAT naliczony). Oznaczenie transakcji pozwala urzędowi szybko sprawdzić, czy podatnik poprawnie rozlicza zakupy z zagranicy i czy wartości zadeklarowane w VAT-7 znajdują odzwierciedlenie w szczegółowej ewidencji.

Polski przedsiębiorca powinien szczególnie uważać w trzech sytuacjach: przy pierwszej transakcji z kontrahentem z UE, przy przekroczeniu limitu 50 000 zł oraz przy rozliczaniu działalności mieszanej. Dlatego jeśli masz wątpliwości, czy twoja transakcja to rzeczywiście WNT, jak ją wykazać w deklaracji albo jaką dokumentację zgromadzić - najlepiej skonsultować się z księgowym lub doradcą podatkowym.

Kluczowe dokumenty w WNT:

- Faktura od dostawcy z innego kraju UE lub, w przypadku jej braku, sporządzenie faktury wewnętrznej.

- Dokumenty potwierdzające transport towarów (np. list CMR, potwierdzenie odbioru, dokumenty przewoźnika czy tracking przesyłki).

Kiedy w 1993 roku ustanowiono jednolity rynek wewnętrzny UE i jego cztery swobody - swobodny przepływ osób, towarów, usług i kapitału, zniesiono również granice celne pomiędzy państwami członkowskimi w następstwie czego dotychczas stosowane zasady[1] nie mogły być już wykorzystywane. Nowa rzeczywistość wymusiła ustanowienie nowych zasad opodatkowania transakcji wewnątrzwspólnotowych, a mianowicie wewnątrzwspólnotowego nabycia towarów (wcześniej import) i wewnątrzwspólnotowej dostawy towarów (wcześniej eksport).W momencie przystąpienia Polski do Unii Europejskiej także rodzimy system prawny objęła zmiana zasad opodatkowania podatkiem VAT wewnątrzwspólnotowej wymiany handlowej. Zgodnie z nowymi przepisami podatek VAT przy tego typu transakcjach nie jest pobierany na granicy. Zamiast tego opodatkowanie ma miejsce w kraju nabywcy towaru, natomiast w kraju dostawcy stosuje się stawkę 0% VAT lub zwolnienie z prawem do odliczenia podatku naliczonego. Trochę inaczej jest w sytuacji świadczenia usług, jednak o tym napiszemy już niebawem.[1] Wspomniane zasady polegały na opodatkowaniu dostaw towarów między unijnymi przedsiębiorcami, które wykorzystywały zasady zwolnienia z opodatkowania eksportu towarów i opodatkowaniu importu towarów na granicach państw członkowskich.

W JPK_V7 transakcje WNT wykazuje się równolegle w sekcjach sprzedaży (pola K_22/K_23) i zakupu (K_42/K_43), co odzwierciedla zasadę odwrotnego obciążenia. Adnotację „Wewnątrzwspólnotowa dostawa towarów - art. 42 ust.

Niewłaściwa kwalifikacja transakcji - np. Za niewykazanie WNT lub WDT w JPK_V7 grozi kara do 120 stawek dziennych (ok. 3 840 000 zł przy stawce 32 000 zł).

WNT a Import Usług

W myśl art. 2 pkt 9 ustawy o VAT przez import usług rozumie się świadczenie usług, z tytułu wykonania których podatnikiem jest usługobiorca, o którym mowa w art. 17 ust. 1 pkt 4 ustawy o VAT. Przy imporcie usług obowiązek podatkowy powstaje, co do zasady, na takich samych zasadach jak przy transakcjach krajowych. Jak wynika z art. 19a ust. 1 ustawy o VAT, obowiązek podatkowy powstaje z chwilą dokonania dostawy towaru lub wykonania usługi. Natomiast otrzymanie przed dokonaniem dostawy towarów lub wykonaniem usługi całości lub części zapłaty (przedpłaty, zaliczki, zadatku lub raty) powoduje powstanie obowiązku podatkowego z chwilą jej otrzymania w odniesieniu do otrzymanej kwoty (art. 19a ust. 8 ustawy o VAT).

#podatek vat. Jak rozliczyć VAT za usługę wykonaną przez podmiot zagraniczny?

WNT dla Podatników Zwolnionych z VAT

Zakup towarów od kontrahenta z UE może być u nievatowców rozliczany w dwojaki sposób, jako zwykły zakup lub jako zakup w ramach WNT po spełnieniu określonych warunków. Nabycie towarów od kontrahenta z UE przed przekroczeniem limitu. Dokonując wewnątrzwspólnotowego nabycia towarów, podatnicy zwolnieni z VAT rozliczają taki zakup bez żadnych dodatkowych formalności, pod warunkiem, że wartość zakupu w danym roku podatkowym lub w roku ubiegłym nie przekroczyła 50 000 zł.

Fakturę zakupową od kontrahenta z UE księguje się wówczas przez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK W polu RAZEM należy wpisać kwotę z faktury, a w podzakładce ZAAWANSOWANE można dokonać wyboru waluty. W tym przypadku nie zaznacza się opcji WNT. Po zapisaniu koszt zostanie ujęty w kolumnie 10 KPIR - zakup towarów handlowych i materiałów.

WNT u nievatowca po przekroczeniu limitu lub po podjęciu decyzji o rejestracji do VAT-UE. W przypadku, gdy wartość WNT w danym roku podatkowym lub w roku ubiegłym u podatnika nie będącego czynnym podatnikiem VAT przekroczyła kwotę 50 000 zł, podatnik powinien zarejestrować się do transakcji unijnych niezależnie od tego, że korzysta ze zwolnienia z VAT. Rejestracji dokonuje się na formularzu VAT-R, uzupełniając część C.3 druku. Po dokonaniu rejestracji należy przejść do zakładki USTAWIENIA » PODATKI » PODATEK VAT i w pojawiającym się oknie zaznaczyć opcję PRZEDSIĘBIORCA ZAREJESTROWANY W UE (VAT-UE) i na koniec potwierdzić wybierając ZAPISZ.

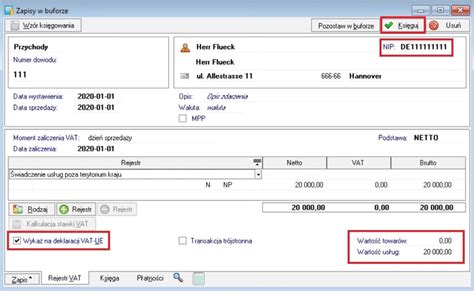

Fakturę za wewnątrzwspólnotowe nabycie towarów księguje się poprzez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK. Od razu należy przejść do podzakładki ZAAWANSOWANE, zaznaczyć opcję WNT i dokonać wyboru waluty. W polu WARTOŚĆ NETTO wpisuje się wartość z faktury zakupu, a jako stawkę VAT należy wybrać odpowiednią, polską stawkę VAT przeznaczoną dla danego rodzaju towaru (z reguły 23%). W danych dostawcy należy poprawnie oznaczyć KRAJ oraz numer identyfikacyjny jako VAT UE wraz z jego wprowadzeniem zawierającym przedrostek kraju. Po dodaniu kontrahenta, który posiada aktywny numer VAT UE z przedrostkiem swojego kraju, transakcja zostanie uwzględniona w informacji podsumowującej VAT-UE.

Deklaracja VAT 8. Podatnicy, którzy są zwolnieni z VAT i dokonali zakupu towaru od kontrahenta z kraju Unii Europejskiej, po przekroczeniu ustalonego limitu 50 000 zł lub gdy dokonali rejestracji przed przekroczeniem limitu nabycia, są dodatkowo zobowiązani samodzielnie naliczyć podatek należny zgodnie z odpowiednią, polską stawką VAT przeznaczoną dla danego rodzaju towaru (z reguły 23%) oraz złożyć do urzędu skarbowego deklarację VAT-8 i opłacić wynikający z niej podatek. Deklarację VAT-8 generuje się w systemie przez zakładkę START » PODATKI » PODATEK VAT » DODAJ » DEKLARACJA VAT 8. Po opłaceniu deklaracji VAT-8 podatek z niej wynikający stanowi koszt uzyskania przychodu. W celu wprowadzenia informacji o płatności należy zaznaczyć deklarację i w górnym menu wybrać ROZLICZ.

Informacja Podsumowująca VAT-UE

Wewnątrzwspólnotowe nabycie towarów (WNT) zobowiązuje do złożenia informacji podsumowującej VAT UE do urzędu skarbowego. VAT UE składa się tylko wtedy, gdy w danym okresie wystąpiło WNT - jeżeli nie, nie ma potrzeby składania informacji podsumowującej, nie składa się bowiem zerowych informacji.

Wykreślenie z VAT UE może nastąpić, gdy:

- złożono za 3 kolejne miesiące lub kwartał deklaracji VAT, w której nie została wykazana sprzedaż lub zakupy z kwotami podatku do odliczenia;

- nie złożono obowiązkowej w danych miesiącach informacji podsumowującej VAT-UE - przez 3 kolejne miesiące.

Informację podsumowującą VAT UE generuje się poprzez zakładkę START » PODATKI » PODATEK VAT » DODAJ » INFORMACJA VAT UE. Termin złożenia informacji VAT UE upływa 25. dnia miesiąca po danym okresie rozliczeniowym. Informację podsumowującą składa się w formie elektronicznej.

Niemiecki producent sprzedaje partię akcesoriów elektronicznych polskiej firmie e-commerce z Warszawy. Towar wyjeżdża z magazynu w Berlinie i trafia bezpośrednio do magazynu nabywcy w Polsce. Polski przedsiębiorca podaje swój numer VAT-UE z prefiksem „PL” niemieckiemu dostawcy. Obie strony sprawdzają się w systemie VIES, aby potwierdzić, że są zarejestrowane do transakcji wewnątrzwspólnotowych. Sama obecność w VIES to jednak nie wszystko - sprzedawca powinien również dochować należytej staranności. Dostawca z Niemiec wystawia fakturę bez VAT, wskazując numery VAT-UE obu stron. Aby mógł zastosować 0% dla wewnątrzwspólnotowej dostawy, musi posiadać dowody wywozu towaru do Polski - np. list CMR, potwierdzenie odbioru, dokumenty przewoźnika czy tracking przesyłki. Po stronie sprzedawcy transakcja to wewnątrzwspólnotowa dostawa towarów (WDT). Jeśli ma dowody wywozu i prawidłowy numer VAT-UE kontrahenta, może zastosować stawkę 0%. Dla polskiego przedsiębiorcy zakup to wewnątrzwspólnotowe nabycie towarów (WNT). Musi on samodzielnie naliczyć VAT należny w Polsce i wykazać go w deklaracji VAT-7. Jeżeli zakup służy działalności opodatkowanej, może w tej samej deklaracji wykazać ten sam VAT jako naliczony, co sprawia, że transakcja jest neutralna podatkowo. Ta neutralność działa jednak tylko wtedy, gdy nabywca ma pełne prawo do odliczenia - jeśli towar służy również sprzedaży zwolnionej, odliczenie może być częściowe. Obowiązek podatkowy w Polsce powstaje zgodnie z art. 20 ust. Polska firma ujmuje WNT w deklaracji VAT-7 oraz w pliku JPK_V7 - zarówno w części sprzedażowej (VAT należny), jak i zakupowej (VAT naliczony). To pozwala urzędowi skarbowemu zobaczyć pełny obraz transakcji. Jeżeli polski nabywca nie poda swojego numeru VAT-UE, niemiecki sprzedawca będzie zmuszony naliczyć VAT według niemieckich zasad, a polski przedsiębiorca i tak będzie miał obowiązek rozliczyć WNT w Polsce. Dodatkowo, jeśli polski nabywca spóźni się z rozliczeniem, urząd skarbowy każe mu ująć VAT należny wstecznie (w okresie powstania obowiązku podatkowego), a VAT naliczony często dopiero „na bieżąco”. W praktyce cała sztuka sprowadza się do dwóch elementów: zadbania o numer VAT-UE i dokumentację transportu. Niemiecki dostawca dzięki temu może zastosować stawkę 0% przy WDT, a polska firma rozlicza WNT w Polsce. Jeśli zrobi to terminowo i prawidłowo, transakcja jest neutralna podatkowo.

tags: #jaka #stawka #vat #w #wnt