Obliczanie wynagrodzenia i potrąceń to kluczowy element zarządzania zasobami ludzkimi i finansami w każdej firmie. Prawidłowe naliczanie pensji, uwzględniające wszystkie składniki wynagrodzenia, składki na ubezpieczenia społeczne i zdrowotne, a także zaliczki na podatek dochodowy, jest niezbędne do zapewnienia zgodności z prawem i satysfakcji pracowników.

Zasady obliczania kwoty wolnej od potrąceń

Kwota wolna od potrąceń stanowi fundamentalne zabezpieczenie dochodów pracownika, chroniąc jego minimalne środki do życia. Jest ona uregulowana przepisami prawa pracy oraz regulacjami podatkowymi. Kluczowe jest prawidłowe ustalenie tej kwoty, co wymaga uwzględnienia wszystkich obciążeń składkowych i podatkowych obowiązujących w momencie naliczania wynagrodzenia.

Zasady obliczania kwoty wolnej od potrąceń opierają się na stanie faktycznym z chwili ustalania wynagrodzenia. Należy odliczyć faktycznie pobierane składki na ubezpieczenia społeczne oraz zaliczkę na podatek dochodowy, stosując aktualne wskaźniki podatkowe, takie jak kwota zmniejszająca podatek, koszty uzyskania przychodów i stawka podatku.

W przypadku pracownika, którego podstawa wymiaru składek na ubezpieczenia emerytalno-rentowe przekroczyła roczny limit tzw. 30-krotności, a od jego dochodu naliczana jest wyższa, 32-procentowa zaliczka na podatek dochodowy, kwota wolna od potrąceń musi być obliczona z uwzględnieniem tych specyficznych warunków. W takiej sytuacji kwota wolna będzie niższa niż u pracowników, którzy nie przekroczyli tych limitów.

Przykład obliczenia kwoty wolnej od potrąceń (2025 r.)

Dla pracownika zatrudnionego na pełny etat, który spełnia następujące warunki:

- Ma prawo do podstawowych kosztów uzyskania przychodów.

- Korzysta z kwoty zmniejszającej podatek (300 zł).

- Nie jest uczestnikiem PPK.

- Przekroczył roczny limit podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Kwota wolna od potrąceń wynosi 3065,03 zł. Wyliczenie przedstawia się następująco:

- Podstawa wymiaru i wysokość składki chorobowej: 4666 zł x 2,45% = 114,32 zł.

- Podstawa wymiaru i wysokość składki zdrowotnej: 4666 zł - 114,32 zł = 4551,68 zł; 4551,68 zł x 9% = 409,65 zł.

- Podstawa opodatkowania (po zaokrągleniu do pełnych złotych): 4551,68 zł - 250 zł = 4302 zł.

- Zaliczka na podatek (po zaokrągleniu do pełnych złotych): (4302 zł x 32%) - 300 zł = 1077 zł.

- Kwota netto: 4551,68 zł - 409,65 zł - 1077 zł = 3065,03 zł.

Potrącenia z wynagrodzenia i ochrona pracownika

Z wynagrodzenia za pracę, po odliczeniu składek na ubezpieczenia społeczne, zdrowotne, zaliczki na podatek dochodowy oraz wpłat do PPK (jeśli pracownik nie zrezygnował), potrąceniu podlegają następujące należności:

- Sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych.

- Sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne.

- Zaliczki pieniężne udzielone pracownikowi.

- Kary pieniężne przewidziane w art. 108 k.p.

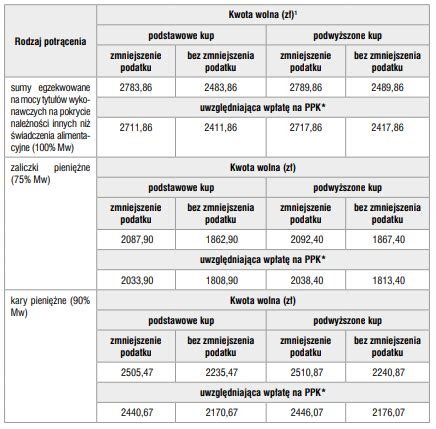

W ramach ochrony wynagrodzenia pracownika ustanowiono kwoty wolne od potrąceń (z wyjątkiem egzekucji alimentacyjnej). Kwota wolna to gwarantowana część wynagrodzenia, zapewniająca pracownikowi środki na bieżące funkcjonowanie.

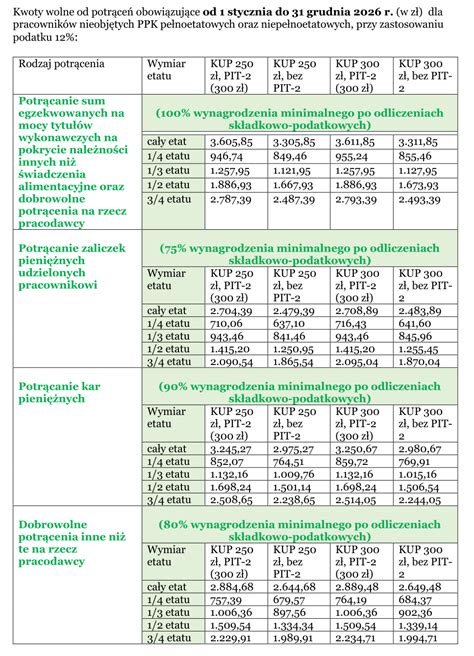

Limity potrąceń z wynagrodzenia

Wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości:

- Minimalnego wynagrodzenia za pracę (ustalanego na podstawie odrębnych przepisów, przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne, zdrowotne, zaliczki na podatek dochodowy oraz wpłat do PPK) - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne.

- 75% minimalnego wynagrodzenia - przy potrącaniu zaliczek pieniężnych udzielonych pracownikowi.

- 90% minimalnego wynagrodzenia - przy potrącaniu kar pieniężnych przewidzianych w art. 108 k.p.

Jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, kwoty wolne podlegają zmniejszeniu proporcjonalnie do wymiaru czasu pracy.

W przypadku pracowników korzystających z preferencji podatkowych, potrącenia z wynagrodzenia i zasiłku należy ustalać i pobierać odrębnie, zgodnie z obowiązującymi regulacjami. Zasiłek chorobowy, opiekuńczy lub macierzyński podlega potrąceniom na zasadach właściwych dla emerytur.

Potrącenia z wynagrodzenia

Przed dokonaniem jakichkolwiek potrąceń pracodawca musi określić kwotę netto wynagrodzenia pracownika. Następnie zobowiązany jest do potrąceń na poczet zaległości alimentacyjnych, których limit wynosi maksymalnie 3/5 wynagrodzenia po odliczeniach składkowo-podatkowych. W dalszej kolejności potrącane są zobowiązania niealimentacyjne, przy czym łączna wysokość potrącenia nie może przekroczyć 3/5 pensji.

Potrącenia alimentacyjne

Przy potrąceniach alimentacyjnych nie ma określonej kwoty wolnej od potrąceń. Na poczet zobowiązań alimentacyjnych pracodawca może dokonać potrącenia nawet do wysokości 3/5 minimalnego wynagrodzenia za pracę.

Potrącenia z zasiłku chorobowego

Dla zasiłku chorobowego limit potrącenia na zaspokojenie egzekwowanych należności niealimentacyjnych wynosi 25% kwoty zasiłku (przed odliczeniem zaliczki na podatek dochodowy). Zasiłek chorobowy jest wolny od egzekucji na powyższe cele wraz z kosztami i opłatami egzekucyjnymi.

Od 2018 roku zmienił się sposób ustalania kwot wolnych od egzekucji z zasiłków. Jeśli zasiłek chorobowy przysługuje tylko za część miesiąca, kwota wolna od potrąceń ustalana jest proporcjonalnie do liczby dni, za które zasiłek przysługuje.

Limit potrącenia z zasiłku należy ustalić od kwoty brutto zasiłku, ale samo potrącenie dokonuje się od kwoty netto (po odliczeniu podatku). Potrąceń nie dokonuje się, jeżeli po odliczeniu zaliczki na podatek dochodowy wysokość zasiłku jest niższa niż kwota wolna od potrąceń.

Różnice w potrąceniach: wynagrodzenie a zasiłek chorobowy

Potrącenia z wynagrodzenia i zasiłku chorobowego są dokonywane na odmiennych zasadach. Wynagrodzenie brutto, uwzględniające premie, dodatki i wynagrodzenie za godziny nadliczbowe, pomniejszane jest o składki na ubezpieczenia społeczne, zdrowotne oraz podatek dochodowy, aby ustalić wynagrodzenie netto do wypłaty.

Wyliczanie wynagrodzenia netto

Aby ustalić wynagrodzenie netto (do wypłaty), należy od przychodu pracownika odjąć odpowiednie wartości składek na ubezpieczenia społeczne i zdrowotne oraz zaliczkę na podatek dochodowy. W skład wynagrodzenia brutto wchodzą wszelkie premie, dodatki, wynagrodzenie za godziny nadliczbowe, wynagrodzenie chorobowe czy ekwiwalent za urlop.

Składki na ubezpieczenia społeczne i zdrowotne

Od przychodu pracownika należy odliczyć składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe). Następnie oblicza się składkę na ubezpieczenie zdrowotne, której stawka wynosi 9% wynagrodzenia brutto pomniejszonego o składki na ubezpieczenia społeczne. W przypadku niskich wynagrodzeń lub pracowników zatrudnionych w niepełnym wymiarze czasu pracy, składka zdrowotna może być ograniczona do wysokości zaliczki na podatek dochodowy.

Wpłaty na PPK

Uczestnicy Pracowniczych Planów Kapitałowych (PPK) muszą liczyć się z potrąceniem składek z ich wynagrodzenia, które pracodawca przekazuje do instytucji finansowej. Wpłata podstawowa wynosi 2% podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, z możliwością zadeklarowania dodatkowej kwoty.

Zaliczka na podatek dochodowy

Podstawę obliczenia zaliczki na podatek dochodowy stanowi przychód pracownika pomniejszony o składki na ubezpieczenia społeczne oraz koszty uzyskania przychodu. Rodzaj zastosowanych kosztów zależy od miejsca zamieszkania pracownika. Po odjęciu od wynagrodzenia brutto składek oraz kosztów uzyskania przychodów, uzyskaną podstawę mnoży się przez odpowiednią stawkę podatkową (12% lub 32%), a następnie odejmuje kwotę zmniejszającą podatek.

Przykład obliczenia wynagrodzenia netto

Przyjrzyjmy się przykładowi Pana Jakuba, który otrzymuje wynagrodzenie zasadnicze w wysokości 8600 zł brutto. Pracuje on w miejscowości, w której znajduje się zakład pracy, jest uczestnikiem PPK i nie korzysta ze zwolnienia z PIT dla młodych.

- Wynagrodzenie brutto: 8600,00 zł.

- Składki na ubezpieczenia społeczne (pracownik): 1179,06 zł.

- Składka zdrowotna: 667,88 zł.

- Wpłaty na PPK (pracownik): 172,00 zł.

- Zaliczka na podatek dochodowy: 576,00 zł.

- Wynagrodzenie netto: 8600,00 zł - 1179,06 zł - 667,88 zł - 172,00 zł - 576,00 zł = 6005,06 zł.

Jak obliczyć swoją wartość netto

Wyliczanie wynagrodzeń może być złożone, ale dzięki odpowiednim narzędziom i wiedzy można je przeprowadzić sprawnie i zgodnie z prawem. Oprogramowanie takie jak wFirma.pl może znacząco ułatwić ten proces, automatyzując naliczanie pensji i sporządzanie dokumentów.

tags: #jak #obliczyc #wynagrodzenie #i #potracenia