Coraz więcej przedsiębiorstw na polskim rynku w ramach swojej działalności świadczy usługi polegające na organizowaniu i wydawaniu imprez okolicznościowych. Zajmujemy się kompleksową organizacją wesel w naszej restauracji. W zakres świadczonych usług wchodzi: wynajem sali, przygotowanie i wydanie posiłków oraz napojów bezalkoholowych, obsługa kelnerska. Podstawowa stawka VAT wynosi 23%. Ustawodawca przewidział jednak również stawki obniżone.

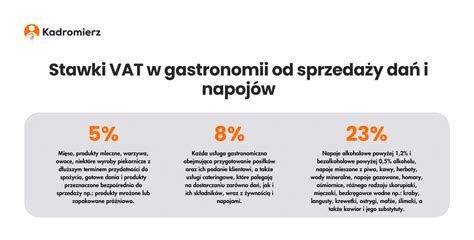

Generalną zasadą, zgodnie z art. 41 ust. 1 ustawy o VAT, jest opodatkowanie towarów i usług stawką podstawową, która wynosi 23%. Dla pewnych towarów i usług ustawodawca przewidział jednak niższe stawki podatkowe. Opodatkowaniu stawką podatku w wysokości 8% podlegają towary i usługi wymienione w załączniku nr 3 do ustawy. W myśl § 7 ust. 1 pkt 1 rozporządzenia w sprawie VAT, 8% stawkę stosuje się dla towarów i usług wymienionych w załączniku nr 1 do rozporządzenia.

Klasyfikacja usług gastronomicznych a stawka VAT

Pod symbolem PKWiU 56.10.11.0 sklasyfikowane są "Usługi przygotowywania i podawania posiłków w restauracjach". Grupowanie to obejmuje m.in. usługi gastronomiczne polegające na przygotowaniu i podaniu posiłków. W usłudze kompleksowej świadczonej przez podatnika zasadniczą jest usługa gastronomiczna PKWiU 56.10.11.0 "Usługi przygotowywania i podawania posiłków w restauracjach". Usługa gastronomiczna zdecydowanie nadaje charakter przyjęciu i jednocześnie stanowi wiodący czynnik determinujący cenę organizacji całej imprezy. Za usługi pomocnicze podatnik uznaje wszelkie pozostałe usługi, które nie stanowią celu samego w sobie, lecz są środkiem do lepszego wykonania usługi zasadniczej.

Zatem mając powyższe na uwadze, zdaniem redakcji świadczone przez podatnika usługi polegające na organizowaniu imprez, takich jak wesela, w ramach których udostępniany jest m.in. lokal, wyżywienie oraz obsługa kelnerska należy sklasyfikować według PKWiU w grupowaniu 56.10.11.0 "Usługi przygotowywania i podawania posiłków w restauracjach", które co do zasady podlegają opodatkowaniu 8% stawką VAT. Potwierdzeniem powyższego może być interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z dnia 27 lipca 2012 r., nr ITPP1/443-619/12/DM, w której przytoczono opinię Ośrodka Standardów Klasyfikacyjnych Urzędu Statystycznego w Łodzi, klasyfikującego te usługi w grupowaniu 56.10.11.0.

W przedmiotowej sprawie podatnik świadczył usługi w zakresie organizacji wesel, które w jego opinii opodatkowane są 8% stawką VAT, z wyłączeniem sprzedaży napojów i alkoholu, która podlega opodatkowaniu 23% stawką VAT. Podobne wyjaśnienie zawarte jest również w interpretacji indywidualnej Dyrektora Izby Skarbowej w Warszawie z dnia 28 lutego 2012 r., nr IPPP1/443-1688/11-4/AW, w której czytamy m.in.: "(…) w odniesieniu do usług, (…) polegających na wynajmie sali własnej, przygotowaniu posiłków, przygotowaniu napoi gorących oraz zabezpieczeniu różnego rodzaju gotowych napoi chłodzących lub bez żadnych napoi, bez alkoholu lub z alkoholem, obsłudze kelnerskiej, zapewnieniu orkiestry lub nagłośnienia, które Wnioskodawca zaklasyfikował wg PKWiU 56.10.11.0, należy zastosować obowiązującą od dnia 1 stycznia 2011 r. stawkę 8%. Przy czym wskazaną preferencją nie będą objęte dostarczane w ramach tej czynności napoje chłodzące, kawa, herbata oraz napoje alkoholowe, co wynika wprost z treści ww. § 7 ust. 1 pkt 1 rozporządzenia Ministra Finansów z dnia 4 kwietnia 2011 r. w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług w zw. z zał. nr 1, poz. 7 do tego rozporządzenia. Okoliczności tej nie zmienia fakt, iż napoje te dostarczane są w ramach jednej kompleksowej usługi."

Podatnik prowadził salę zabaw dla dzieci, wyposażoną w różne atrakcje i urządzenia, z których korzystać można po wykupieniu biletu wstępu (opłata zgodnie z cennikiem, uzależniona jest od czasu przebywania dziecka na sali). W sali tej można również urządzać imprezy okolicznościowe, np. urodziny dziecka. W tym wypadku, jak wskazano, klient dokonuje opłaty zgodnie z cennikiem imprez za wejście określonej liczby dzieci. W ww. interpretacji Dyrektor IS uznał: "(…) skoro wyżywienie jest wkalkulowane w cenę opłaty za wstęp na salę zabaw w związku z organizacją urodzin lub innej imprezy okolicznościowej, to możliwe będzie zastosowanie preferencyjnej stawki podatku od towarów i usług w wysokości 8% VAT, na podstawie art. 41 ust. 2, w związku z art. 146a pkt 2 oraz poz. 183 załącznika nr 3 do ustawy. Natomiast w przypadku, gdy spółka sprzedaje bilety wstępu na teren obiektu sportowego (korty tenisowe), w cenę wejściówek wliczona jest również dodatkowo opłata za organizację imprezy okolicznościowej, to byłyby podstawy do opodatkowania tej usługi 8% stawką VAT.

Spółka z o.o. prowadzi korty tenisowe (szkoły tenisa, wynajem kortów). Dodatkowo spółka rozpoczęła świadczenie usług polegających na organizacji imprez urodzinowych dla dzieci (za opłatą). W poz. 186 mieszczą się "Pozostałe usługi związane z rekreacją - wyłącznie w zakresie wstępu", dodatkowo ustawodawca wskazał, że ww. Jak wynika z PKWiU, grupowanie 93.11.10.0 obejmuje swym zakresem m.in.

Dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej z dnia 1 października 2012 r., nr IPPP3/443-667/12-2/JK zwrócił uwagę, że istnieje różnica pomiędzy opłatą pobieraną za wstęp na salę zabaw a opłatą pobieraną za wstęp na salę zabaw w ramach organizacji imprezy okolicznościowej. Organ podatkowy w uzasadnieniu wskazał, że w sytuacji, gdy sala zabaw stanowi jeden z elementów usługi polegającej na zorganizowaniu imprezy okolicznościowej, a na przedmiotową usługę składają się inne czynności wykonywane przez podatnika takie jak poczęstunek, zorganizowanie gier i zabaw, nie można twierdzić, iż podatnik świadczy usługę w zakresie wstępu na tę salę. W takiej bowiem sytuacji, zdaniem fiskusa, przedmiotem świadczenia nie jest sam wstęp na salę zabaw i możliwość korzystania z jej wyposażenia, ale całościowa usługa organizacji imprezy okolicznościowej, takiej jak urodziny.

"(…) Zatem opłata pobierana przez Wnioskodawczynię za wstęp na salę zabaw może być uznana za «opłatę za wstęp», jednakże pod warunkiem, iż jest związana z wstępem, a nie udziałem w zorganizowanej imprezie okolicznościowej, w ramach której zapewniono możliwość do korzystania z znajdujących się na terenie sali zabaw urządzeń i atrakcji w określonym terminie, grach i zabawach dla określonej grupy dzieci. Jak wskazano, brzmienie poz. 183 i 186 załącznika nr 3, nie obejmuje swoim zakresem opłat za wstęp pobieranych od rodziców solenizanta w ramach organizacji imprezy urodzinowej, jak i dodatkowych usług związanych z jej organizacją. Tym samym zdaniem organu, podatnik, zarówno opłaty za wstęp pobierane od rodziców solenizanta w ramach organizacji imprezy urodzinowej, jak i dodatkowe usługi związane z organizacją tej imprezy, np.

Odmienne stanowisko w tej kwestii zaprezentował Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z dnia 13 lutego 2013 r., nr ITPP1/443-1420/12/AP.

Usługi kompleksowe a stawka VAT

Zgodnie z aktualnym stanowiskiem organów podatkowych usługa wymieniona w treści pytania jako świadczenie kompleksowe opodatkowana jest 23% stawką VAT. Przykładem jest wiążąca informacja stawkowa Dyrektora Krajowej Informacji Skarbowej z dnia 18 kwietnia 2025 r., nr 0112-KDSL2-2.440.60.2025.3.KD. "(...) poszczególne czynności wykonywane przez Wnioskodawczynię prowadzą do realizacji określonego celu, tj. zorganizowania urodzin dla dzieci. (...) ze względu na wspólny cel wykonywanych przez Wnioskodawczynię czynności, a przede wszystkim oczekiwania nabywcy (rodzica) - czynności wykonywane w celu organizacji przyjęcia okolicznościowego są świadczeniem kompleksowym. Są one podejmowane przez Wnioskodawczynię w celu należytego wykonania świadczenia i tworzą obiektywnie jedno, nierozerwalne świadczenie gospodarcze, którego rozdzielenie miałoby charakter sztuczny. Czynności te będą funkcjonalnie i ekonomicznie (gospodarczo) powiązane. Jednocześnie Dyrektor KIS uznał, że Wnioskodawczyni nie świadczy na zlecenie nabywcy usług (rozrywkowych czy rekreacyjnych) w zakresie wstępu, lecz kompleksową organizację urodzin dla dziecka, której nie można uznać za czynność mieszczącą się w zakresie wstępu. W tym zakresie czytamy m.in.: "(...) Istotą świadczenia jest organizacja przyjęcia okolicznościowego na rzecz jego nabywcy (rodzica) - zlecającego organizację urodzin. Zatem usługi takiej nie można utożsamiać ze wstępem rozumianym jako »prawo uczestnictwa w czymś«, bowiem uczestnikiem przyjęcia nie będzie nabywca (rodzic), lecz zaproszone dzieci. Jak wskazała Wnioskodawczyni we wniosku, dziecko (solenizant lub uczestnik) za nic nie płaci, to nabywca (rodzic) zlecający realizację świadczenia ponosi wszelkie koszty za organizację urodzin. Zasadą jest, że to rodzic dziecka wyznacza zakres usługi, to znaczy: decyduje o czasie, składowych poczęstunku dla dzieci, atrakcjach, itd. i wręcza zaproszenia (bilety) dla danej grupy dzieci. Ostatecznie Dyrektor KIS stwierdził, że w analizowanej sprawie: "(...) z uwagi na oczekiwania klienta (rodzica i jednocześnie organizatora przyjęcia urodzinowego) - za świadczenie kompleksowe należy uznać wszystkie opisane czynności, gdyż są tak samo ważne dla realizacji wyznaczonego celu oraz stapiają się ze sobą, tworząc nowe, niezależne świadczenie (sui generis), tzn. usługę kompleksową - organizację przyjęcia okolicznościowego - urodzin dla dzieci w sali zabaw (pakiet (...)). W takiej sytuacji, ocenie podlega wyłącznie jedno świadczenie w całości. (...) ze względu na fakt, że (...) Wnioskodawczyni nie świadczy na zlecenie nabywcy usług w zakresie wstępu, lecz kompleksową organizację urodzin dla dziecka, której nie można uznać za czynność mieszczącą się w zakresie wstępu - powyższe przepisy dotyczące obniżonej stawki nie będą miały zastosowania."

Spółka na terenie własnego parku rozrywki zamierza również organizować imprezy okolicznościowe dla dzieci, tzw. Urodzinki, pod nadzorem pracowników parku rozrywki, w ramach PKWiU 56.10.11.0. Odpłatność za tą usługę pobierana będzie w zależności od wyboru przez rodzica wersji tańszej lub droższej ryczałtem dla 10-orga dzieci. Wersja droższa od tańszej różni się rodzajem serwowanego poczęstunku i zakresem udostępnionych dodatkowych atrakcji na terenie parku. Od każdego dziecka powyżej 10-ciu pobierana będzie ryczałtowa opłata dodatkowa.

W sytuacji, w której dominującą przy imprezie okolicznościowej będzie usługa gastronomiczna, impreza ta podlega opodatkowaniu stawką podatkową w wysokości 8%. Napoje, które nie będą mogły skorzystać z preferencyjnej stawki wymienione są w załączniku nr 1 do rozporządzenia Ministra Finansów z 23 grudnia 2013 r. - innych towarów w stanie nieprzetworzonym opodatkowanych stawką, o której mowa w art. 41 ust. Znajduje to potwierdzenie w stanowisku przedstawionym przez Dyrektora Izby Skarbowej w Katowicach w indywidualnej interpretacji z dnia 17 lutego 2017 r., sygn. 2461-IBPP2.4512.898.2016.1.ICz: „Zatem w sytuacji, gdy w świadczonej złożonej usłudze organizacji oprawy gastronomicznej, dominującą jest usługa gastronomiczna, zaklasyfikowana przez Wnioskodawcę do grupowania PKWiU 56.10.11.0 „Usługi przygotowywania i podawania posiłków w restauracjach”, to w odniesieniu do ww. złożonej usługi oprawy gastronomicznej zastosowanie znajdzie 8% stawka podatku VAT, na podstawie art. 41 ust. 2 w związku z art. 146a pkt 2 ustawy, w powiązaniu w § 3 ust. 1 pkt 1 ww. rozporządzenia Ministra Finansów w sprawie wykonania niektórych przepisów ustawy o podatku od towarów i usług, natomiast do części ww. usługi obejmującej sprzedaż napojów niekorzystających ze stawki obniżonej zastosowanie ma stawka 23%, na podstawie art. 41 ust. 1 ww. ustawy, w związku z art. 146a pkt 1 tej ustawy.

Co istotne w interpretacji stawki obniżonej dla powyższych usług, wejścia (wstępu) nie można kojarzyć tylko z możliwością wejścia np. do określonego miejsca (pomieszczenia). Ze wstępem w rozumieniu tych przepisów związane jest określone świadczenie (typowe dla danego obiektu). I tak np. Jeśli dana impreza będzie organizowana z własnej inicjatywy organizatora i będzie adresowana do ostatecznego klienta, będziemy mieli do czynienia z usługami rozrywkowymi, artystycznymi, rekreacyjnymi w zakresie wstępu, gdyż odbiorcą oferowanego przez organizatora wstępu w formie np. biletów na organizowaną imprezę, będzie ostateczny beneficjent/konsument. Wstęp w takich okolicznościach jest rozumiany jako „prawo do uczestniczenia w czymś”. Tak więc usługi związane z rozrywką i rekreacją, organizowane z własnej inicjatywy organizatora, których odbiorcą jest potencjalny nabywca wstępu na imprezę, będą usługami, o których mowa w załączniku nr 3 do ustawy i będą podlegały opodatkowaniu VAT stawką 8%, zgodnie z art. 41 ust. 2 w powiązaniu z art. Natomiast jeśli dana impreza organizowana będzie na zlecenie podmiotu będącego jej inicjatorem, nie będziemy mieli do czynienia z usługami wyłącznie w zakresie wstępu. W tym przypadku istotą świadczenia będzie usługa organizacji imprezy na rzecz jej organizatora - zlecającego organizację danej imprezy. Usługi takiej nie można utożsamiać ze wstępem rozumianym jako „prawo uczestnictwa w czymś”, gdyż uczestnikiem imprezy nie będzie zleceniodawca, lecz ostateczny uczestnik danego typu imprezy. Tym samym, podmiot organizujący imprezę nie będzie świadczył na rzecz zlecającego usług (rozrywkowych, artystycznych czy rekreacyjnych) w zakresie wstępu, lecz usługę kompleksowej organizacji imprezy, której nie można uznać za czynność mieszczącą się w zakresie wstępu, o którym mowa w poz. 64-68 załącznika nr 3 do ustawy o podatku od towarów i usług. Tym samym w odniesieniu do imprez organizowanych na zlecenie podmiotu zewnętrznego zastosowanie znajdzie podstawowa, tj. 23% stawka VAT.

Podstawą opodatkowania podatkiem od towarów i usług jest z reguły wszystko, co stanowi zapłatę, którą dokonujący dostawy towarów lub usługodawca otrzymał bądź ma otrzymać z tytułu sprzedaży od nabywcy, usługobiorcy lub osoby trzeciej, włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze mającymi bezpośredni wpływ na cenę towarów dostarczanych lub usług świadczonych przez podatnika. Świadczenie odrębne występuje wówczas, gdy jedna lub więcej jego części składowych uznawana jest za usługę zasadniczą, inne elementy zaś występują w charakterze usług pomocniczych, co do których stosowane są te same zasady opodatkowania, co do zasadniczej. Usługa kompleksowa realizowana jest wówczas, gdy składa się z wielu różnych świadczeń, które prowadzą w konsekwencji do jednego celu. Cel ten stanowi sam w sobie świadczenie główne, a usługi wykonywane stanowią świadczenia pomocnicze.

Organ podatkowy uznając stanowisko podatnika za prawidłowe przypomniał, że usługi związane z wyżywieniem sklasyfikowane w PKWiU ex 56 (m.in. usługi restauracyjne) są generalnie opodatkowane stawką 8%. Organ wskazał, że na gruncie ustawy o VAT dla opodatkowania podatkiem VAT istotne jest to, czy w danym przypadku mamy do czynienia z jedną z czynności enumeratywnie wymienionych w art. 5 ust. 1 ustawy VAT. Bez znaczenia dla opodatkowania pozostaje natomiast treść stosunku cywilnoprawnego łączącego strony. Odnosząc przedstawiony stan prawny do sytuacji faktycznej organ stwierdził, że skoro w świadczonej kompleksowej usłudze organizacji imprezy okolicznościowej dominującą jest usługa gastronomiczna, zaklasyfikowana przez podatnika do grupowania PKWiU 56.10.11.0 "Usługi przygotowywania i podawania posiłków w restauracjach", to w odniesieniu do tej kompleksowej usługi organizacji imprezy okolicznościowej zastosowanie znajdzie 8% stawka VAT. Natomiast do części usługi obejmującej sprzedaż napojów niekorzystających ze stawki obniżonej zastosowanie ma 23% stawka.

Podkreślić w tym miejscu należy, że to na usługodawcy ciąży odpowiedzialność za prawidłowe sklasyfikowanie świadczonej przez niego usługi lub sprzedawanego towaru. W razie wątpliwości wskazane byłoby wystąpienie z wnioskiem o opinię do Ośrodka Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi (ul. Ponadto, w przypadku dalszych wątpliwości co do określenia prawidłowej stawki VAT dla świadczonej usługi na podstawie obowiązujących przepisów, warto skorzystać z "pomocy" organów podatkowych, zwracając się z wnioskiem o wydanie indywidualnej interpretacji przepisów podatkowych.

Jednak, jak wynika z przytoczonych interpretacji, stanowisko organów podatkowych nie jest w tej sprawie jednolite.

W związku z powyższymi wyjaśnieniami prosimy o wyrażenie dobrowolnej zgody na zapisywanie informacji w plikach cookies przez kliknięcie przycisku „Zgadzam się” lub „Nie teraz” w przypadku braku zgody. Są to pliki instalowane w urządzeniach końcowych osób korzystających z Serwisu, w celu administrowania Serwisem, dostosowania treści Serwisu do preferencji użytkownika, utrzymania sesji użytkownika oraz dla celów statystycznych i targetowania reklamy (dostosowania treści reklamy do indywidualnych potrzeb użytkownika). Informujemy, że istnieje możliwość określenia przez użytkownika Serwisu warunków przechowywania lub uzyskiwania dostępu do informacji zawartych w plikach cookies za pomocą ustawień przeglądarki lub konfiguracji usługi. Szczegółowe informacje na temat dostępne są u producenta przeglądarki, u dostawcy usługi dostępu do internetu oraz w Polityce prywatności i plików cookies. Podatkowe GOFIN sp. z o.o. i wyświetlaniem spersonalizowanych reklam są partnerzy Wydawnictwa Podatkowego GOFIN sp. Umowa w naszym przypadku oznacza akceptację regulaminu naszych usług. Dobrowolna zgoda. internetowego partnerzy Wydawnictwa Podatkowego Gofin sp. z o.o.

WYJAŚNIENIE PODATKU VAT DLA FIRM!

tags: #imprezy #okolicznosciowe #stawka #vat