W kontekście rozliczeń podatkowych dotyczących sprzedaży na rzecz osób fizycznych, istnieje kilka kluczowych metod ewidencjonowania takich transakcji. Pierwszą z nich jest ewidencja za pomocą kasy fiskalnej, która jest zazwyczaj obowiązkowa przy transakcjach gotówkowych oraz sprzedaży w ramach tzw. "rynku wrażliwego". Szczegółowy opis tego procesu znajduje się w materiale "Jak dodać raport z kasy fiskalnej?". Drugą opcją jest sprzedaż bezrachunkowa, która co do zasady jest dopuszczalna, gdy nie występuje sprzedaż gotówkowa. Trzecim sposobem jest wystawianie faktur, co również jest możliwe przy braku sprzedaży gotówkowej. Informacje na temat wystawiania faktur dla osób fizycznych można znaleźć w artykule "Jak wystawić fakturę bez NIP np. dla osoby fizycznej?".

Należy pamiętać, że sprzedaż bezrachunkowa to transakcja sprzedaży towaru lub usługi, która nie jest dokumentowana ani fakturą VAT, ani paragonem z kasy fiskalnej, ani żadnym innym formalnym dokumentem potwierdzającym jej dokonanie. Niekoniecznie. Czynni podatnicy VAT mają dwie opcje: mogą albo prowadzić oddzielną ewidencję sprzedaży bezrachunkowej, albo - co jest często wygodniejsze - rejestrować te transakcje bezpośrednio w swojej ewidencji sprzedaży VAT, która stanowi podstawę do sporządzania JPK_V7. Minimalne wymogi dotyczące ewidencji sprzedaży bezrachunkowej obejmują trzy kluczowe informacje dla każdego wpisu: numer kolejny wpisu, datę uzyskania przychodu oraz kwotę przychodu. Zapomnienie o wpisaniu sprzedaży do ewidencji bezrachunkowej może skutkować nałożeniem kar finansowych, zarówno w ramach Kodeksu karnego skarbowego (kara grzywny do 240 stawek dziennych za brak prowadzenia ewidencji), jak i sankcji podatkowych.

Sprzedaż bezrachunkowa ma miejsce w sytuacji, gdy wykonana transakcja nie została potwierdzona fakturą ani rachunkiem, czyli obowiązuje podatników zwolnionych z obowiązku używania kasy fiskalnej podczas dokumentowania transakcji na rzecz podmiotów nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. Ten sposób sprzedaży występuje głównie w handlu detalicznym, gdzie kwoty transakcji są niewielkie i występuje ich stosunkowo dużo, ale zdarzają się też w innych branżach.

Kiedy można skorzystać ze zwolnienia z obowiązku prowadzenia ewidencji sprzedaży za pomocą kasy fiskalnej?

Możliwość skorzystania ze zwolnienia z obowiązku prowadzenia ewidencji sprzedaży przy pomocy kasy fiskalnej odnajdujemy w §3 oraz §4 rozporządzenia Ministra Finansów z dnia 17 grudnia 2024 r. Zwolnienie to nie ma zastosowania w przypadkach, gdy podatnik dokonuje dostawy towarów lub świadczenia usług objętych tzw. "rynkiem wrażliwym" lub występuje szeroko pojęty obrót gotówkowy.

W §4 pkt 1) rozporządzenia wymieniono szereg towarów, których dostawa wyklucza możliwość skorzystania ze zwolnienia z obowiązku ewidencjonowania. Należą do nich między innymi:

- Gaz płynny.

- Części do silników (CN 8409 91 00 i 8409 99 00).

- Silniki do napędu pojazdów i motocykli, silniki spalinowe tłokowe z zapłonem iskrowym i samoczynnym (CN 8407 i 8408).

- Nadwozia do pojazdów silnikowych (CN 8707).

- Przyczepy i naczepy (CN 8716 10, 8716 31 00, ex 8716 39, 8716 40 00), kontenery (CN 8609 00).

- Części przyczep, naczep i pozostałych pojazdów bez napędu mechanicznego (CN 8716 90).

- Części i akcesoria do pojazdów silnikowych (CN 8708, 9401 99 20 i 9401 99 80), w tym do ciągników, pojazdów do przewozu osób lub towarów, pojazdów specjalnego przeznaczenia - z wyłączeniem motocykli.

- Komputery stacjonarne i przenośne, w tym laptopy i tablety, oraz urządzenia peryferyjne, konsole do gier, części do komputerów i konsol.

- Wyroby elektroniczne, w tym odbiorniki telewizyjne i radiowe, telefony, smartfony, smartwatche, anteny, wyświetlacze, monitory, aparaty do zapisu lub odtwarzania obrazu i dźwięku, nawigacje, urządzenia pamięci trwałej.

- Wyroby optyczne, w tym lornetki, lunety, rzutniki.

- Silniki elektryczne, prądnice i transformatory.

- Sprzęt fotograficzny, w tym aparaty fotograficzne, soczewki, obiektywy, kamery, projektory filmowe.

- Wyroby z metali szlachetnych lub z udziałem tych metali.

- Zapisane i niezapisane nośniki danych cyfrowych i analogowych.

- Wyroby przeznaczone do użycia jako paliwa silnikowe albo jako dodatki lub domieszki do paliw silnikowych.

- Wyroby tytoniowe (CN 2401, 2402, 2403), z wyłączeniem towarów dostarczanych na pokładach samolotów.

- Napoje alkoholowe o zawartości alkoholu powyżej 1,2 %, napoje alkoholowe będące mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5 % (bez względu na kod CN), z wyłączeniem towarów dostarczanych na pokładach samolotów.

- Perfumy i wody toaletowe (CN 3303 00 10, 3303 00 90), z wyłączeniem towarów dostarczanych na pokładach samolotów.

- Wyroby klasyfikowane do CN 2404 i 8543 40 00, przeznaczone do palenia lub do wdychania bez spalania, z wyłączeniem towarów dostarczanych na pokładach samolotów.

- Wyroby zawierające w swym składzie alkohol etylowy o objętościowej mocy powyżej 50 % objętości, nieprzeznaczone do spożycia przez ludzi.

- Węgiel, brykiety i podobne paliwa stałe wytwarzane z węgla, węgla brunatnego, koksu i półkoksu, przeznaczonych do celów opałowych.

- Towary przy użyciu urządzeń obsługiwanych przez klienta, które również w systemie bezobsługowym przyjmują należność w bilonie, banknotach lub innej formie (bezgotówkowej) i wydają towar.

W §4 pkt 2) rozporządzenia określono również rodzaje świadczonych usług, które wykluczają możliwość skorzystania ze zwolnienia z obowiązku ewidencjonowania. Należą do nich między innymi:

- Przewozy pasażerskie w samochodowej komunikacji, z wyłączeniem pewnych sytuacji.

- Taksówki (PKWiU 49.32.11.0), z wyłączeniem wynajmu samochodów osobowych z kierowcą.

- Naprawy pojazdów silnikowych oraz motorowerów, w tym naprawy opon, ich zakładania, bieżnikowania i regenerowania.

- Wymiana opon lub kół dla pojazdów silnikowych oraz motorowerów.

- Badania i przeglądy techniczne pojazdów.

- Opieka medyczna świadczona przez lekarzy i lekarzy dentystów, z wyłączeniem pewnych usług.

- Usługi prawnicze, z wyłączeniem pewnych usług.

- Usługi doradztwa podatkowego.

- Usługi związane z wyżywieniem (PKWiU ex 56.10, 56.21, ex 56.29, ex 56.30), w tym świadczone przez stacjonarne placówki gastronomiczne oraz catering.

- Usługi fryzjerskie, kosmetyczne i kosmetologiczne.

- Usługi kulturalne i rozrywkowe - wyłącznie w zakresie wstępu na przedstawienia cyrkowe.

- Usługi związane z rozrywką i rekreacją - wyłącznie w zakresie wstępu do wesołych miasteczek, parków rozrywki, na dyskoteki, sale taneczne.

- Mycie, czyszczenie samochodów i podobne usługi (PKWiU 45.20.30.0).

- Parking samochodów i innych pojazdów.

- Usługi przy użyciu urządzeń, w tym wydających bilety, obsługiwanych przez klienta, które również w systemie bezobsługowym przyjmują należność w bilonie, banknotach lub innej formie (bezgotówkowej).

Zwolnienie z kasy fiskalnej - ewidencja sprzedaży bezrachunkowej

Postępowanie w przypadku ewidencji sprzedaży bezrachunkowej jest zbliżone do ewidencji raportu z kasy fiskalnej. Aby dodać ewidencję sprzedaży bezrachunkowej w systemie, należy kliknąć przycisk "Dodaj raport" w module sprzedaży. Widok ten składa się z trzech części: dane podstawowe, dane płatności oraz pozycje. W części dotyczącej danych podstawowych należy uzupełnić niezbędne informacje, które musi zawierać ewidencja bezrachunkowa. Zazwyczaj numeracja prowadzona jest z danego okresu, na przykład "ZEB 9/2024", gdzie "ZEB" oznacza "Zbiorcza ewidencja bezrachunkowa".

Data sporządzenia zbiorczej ewidencji bezrachunkowej nie może być wcześniejsza niż data sprzedaży. W przypadku niespełnienia tego warunku pojawi się komunikat o błędzie, uniemożliwiający zapisanie raportu. Zbiorczą ewidencję sprzedaży bezrachunkowej prowadzi się zazwyczaj miesięcznie, a datą sprzedaży w dokumencie zbiorczym jest co do zasady ostatni dzień miesiąca.

W przypadku zestawień sprzedaży mamy możliwość ewidencji miesięcznego, sumarycznego raportu dla całego okresu rozliczeniowego. W takim wypadku datę wystawienia oraz sprzedaży należy uzupełnić zgodnie z przygotowaną ewidencją bezrachunkową (zazwyczaj na ostatni dzień miesiąca), a datę płatności wprowadzić na pierwszy dzień miesiąca. Całość utargu, niezależnie od formy płatności (karta, serwis płatniczy, przelew bezpośrednio na rachunek bankowy), należy uzupełnić w polu "Płatność online".

Wprowadzanie przelewów rozliczeniowych, czy to od pośrednika płatności (np. system płatności online typu przelewy24/payU/dotpay/tPay), czy bezpośrednio od kupujących osób fizycznych, wymaga skorzystania z modułu "Finanse". W przypadku sprzedaży realizowanej przy użyciu terminala płatniczego lub aplikacji online, środki początkowo trafiają do pośrednika płatności, a dopiero następnie, po przelaniu na rachunek bankowy firmy, stają się dostępne. Taką operację wpłaty od pośrednika można zaewidencjonować w aplikacji za pomocą modułu "Finanse", używając opcji "wpływ środków w drodze do banku", uzupełniając dokument źródłowy (zazwyczaj wyciąg bankowy za konkretny okres w formie WB MM/RRRR), kwotę oraz datę. Sposób postępowania jest analogiczny w przypadku, gdy kontrahenci regulowali płatności przelewami na rachunek bankowy.

W części dotyczącej stawek VAT można wpisać wartość netto, cenę netto lub wartość brutto. System automatycznie wyliczy pozostałe wartości, ważne jest jedynie, aby podsumowanie było zgodne z dowodem źródłowym (ZEB). W tej części można również dodać dodatkowe informacje, takie jak indywidualne oznaczenie wprowadzanego dokumentu na potrzeby księgowości lub oznaczenie zbiorczego zestawienia sprzedaży.

Co powinna zawierać ewidencja sprzedaży bezrachunkowej?

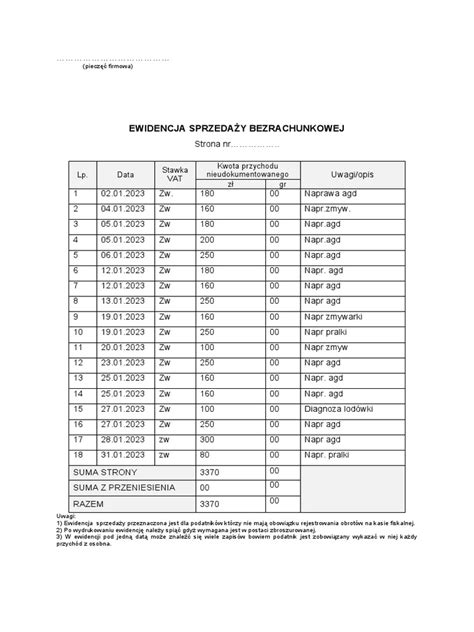

Ewidencja sprzedaży bezrachunkowej powinna dokumentować każdy przychód. Wpisuje się go z kolejnym numerem wpisu, datą oraz łączną kwotą przychodu nieudokumentowanego fakturą ani rachunkiem. Dodatkowo warto podać, co się sprzedało. Pod koniec każdego dnia należy podsumować przychody uzyskane ze sprzedaży.

Podstawowe wymogi dotyczące informacji zawartych w ewidencji sprzedaży bezrachunkowej obejmują:

- Numer kolejny wpisu.

- Datę uzyskania przychodu.

- Kwotę przychodu (wartość przychodu brutto lub netto, w zależności od przyjętej metody księgowania).

Dodatkowo, w celu lepszej identyfikacji transakcji, warto zawrzeć krótki opis sprzedanego towaru lub usługi.

Ewidencja sprzedaży bezrachunkowej a sprzedaż wysyłkowa i stacjonarna

Ewidencjonowanie sprzedaży bezrachunkowej zależy od jej charakteru, a dokładniej od tego, czy jest to sprzedaż stacjonarna, czy wysyłkowa.

Sprzedaż stacjonarna

Sprzedawca handlujący w sklepie stacjonarnym, na straganie, bądź prowadzący sprzedaż wysyłkową z dopuszczeniem zapłaty gotówkowej, w przypadku korzystania ze zwolnienia z kasy fiskalnej, powinien prowadzić dzienną ewidencję sprzedaży bezrachunkowej. Należy pamiętać, że czynni podatnicy VAT, dokonujący sprzedaży o różnych stawkach VAT, powinni wyróżniać w ewidencji poszczególne stawki, aby umożliwić prawidłowe wyliczenie podatku VAT.

Sprzedawca powinien zawsze posiadać ewidencję sprzedaży w miejscu dokonywania sprzedaży. Pod koniec dnia jego obowiązkiem jest wprowadzenie przychodu dnia do księgi przychodów i rozchodów - kolumna 7: sprzedaż towarów i usług - w formie jednej zsumowanej pozycji. Jeśli księgowość prowadzona jest przez biuro rachunkowe, wówczas dopuszczalne jest zaksięgowanie przychodów z dziennej ewidencji na koniec miesiąca.

Sprzedaż wysyłkowa

Jeśli przedsiębiorca prowadzi sprzedaż wysyłkową, a przychody z jej tytułu otrzymuje za pośrednictwem konta bankowego, wówczas podstawowym dokumentem ewidencji sprzedaży będzie wyciąg bankowy. Trzeba podkreślić, że z przelewów otrzymywanych przez klientów powinno wynikać, jakiej transakcji one dotyczą. W przypadku niemożności zidentyfikowania, której sprzedaży dotyczy przelew, zachodzi obowiązek podatkowego prowadzenia dziennej ewidencji sprzedaży, podobnie jak w przypadku sprzedaży stacjonarnej.

Ze względu na rozwój nowych technologii, coraz więcej przedsiębiorców korzysta z płatności elektronicznych w przypadku sprzedaży wysyłkowej. Ze względu na brak szczegółowych danych na wyciągu bankowym, dokument ten przestaje być podstawą księgowania przychodu. W praktyce przedsiębiorcy, aby uniknąć tych niedogodności, dodrukowują szczegółowe wyciągi transakcji bezpośrednio z serwisu zajmującego się płatnością elektroniczną, a następnie podpinają do wyciągu z konta firmowego. Okazuje się, że tego rodzaju praktyki nie są do końca zgodne z obowiązującymi przepisami, ponieważ elektroniczne systemy płatności nie są zaliczane do banków.

Ewidencja sprzedaży bezrachunkowej w JPK V7

Od 1 października 2020 roku deklaracja VAT oraz JPK VAT zostały zastąpione nową strukturą pliku tzw. JPK V7. Wprowadzenie nowej struktury wiąże się dla czynnych podatników VAT z obowiązkiem wykazywania dodatkowych oznaczeń i symboli. Jednym z nich jest oznaczenie WEW, które należy stosować dla dokumentów wewnętrznych innych niż faktury, na podstawie których zmianie ulega podstawa opodatkowania VAT (in plus jak również in minus). Oznacza to, że przychód wykazywany w JPK V7 na podstawie ewidencji sprzedaży bezrachunkowej należy oznaczać WEW.

Podatnicy VAT są zobligowani do elektronicznej ewidencji VAT i wysyłki jednolitego pliku kontrolnego (JPK_V7) do organów skarbowych. Jest to zestawienie zawierające informacje o zakupach i sprzedaży w danym okresie rozliczeniowym. Sprzedaż bezrachunkowa również zostaje tutaj ujęta. Struktura pliku umożliwia bowiem wykazanie dodatkowych oznaczeń i symboli. W przypadku sprzedaży bezrachunkowej należy ją sklasyfikować jako dokument wewnętrzny inny niż faktura, wybierając oznaczenie WEW.

JPK V7 - Transakcja z podmiotem powiązanym. Automatyczne oznaczanie dokumentów sprzedaży.

Księgowanie ewidencji sprzedaży bezrachunkowej w systemach księgowych

W celu zaksięgowania przychodu wynikającego z ewidencji sprzedaży bezrachunkowej w systemie wFirma.pl, należy przejść do zakładki: PRZYCHODY » INNE PRZYCHODY, a następnie z górnego menu wybrać DODAJ INNY PRZYCHÓD » SPRZEDAŻ. W wyświetlonym oknie należy wybrać opcję BRAK KONTRAHENTA oraz uzupełnić wartości przychodu na podstawie sporządzonej ewidencji. W polu NUMER DOKUMENTU podatnik może wpisać na przykład "Ewidencja sprzedaży bezrachunkowej dzień/miesiąc/rok". Jeżeli dokonywany jest jednorazowy wpis na koniec miesiąca, można wpisać "Ewidencja sprzedaży bezrachunkowej miesiąc/rok". Natomiast DATA WYSTAWIENIA oraz DATA SPRZEDAŻY to dzień, w którym uzyskany został księgowany przychód.

W przypadku czynnych podatników VAT, nie muszą oni prowadzić oddzielnej ewidencji sprzedaży bezrachunkowej. Taką sprzedaż należy ewidencjonować w rejestrze sprzedaży objętej podatkiem VAT, czyli tam, gdzie rejestruje się standardowe faktury VAT. Danymi, jakie muszą się znaleźć obok numeru wpisu, daty uzyskania dochodu i jego kwoty, są także dane nabywcy i przedmiotu sprzedaży oraz stawki podatkowe, jakimi są objęte dane produkty / usługi. Następnie zarejestrowany w ten sposób przychód z transakcji bezrachunkowej przepisuje się do podatkowej księgi przychodów i rozchodów. Co istotne, przychody z tego typu sprzedaży muszą być w przypadku vatowców ujawnione również w jednolitych plikach kontrolnych.

Podsumowanie najważniejszych informacji

Ewidencja sprzedaży bezrachunkowej jest rejestrem transakcji sprzedażowych obejmujących towary lub usługi, do których nie było konieczności wystawienia paragonu lub faktury. Jej prowadzenie jest obowiązkowe, ponieważ stanowi dowód uzyskania przychodu. Dane zebrane w rejestrze muszą być wpisane do KPiR. Szczegółowy sposób prowadzenia ewidencji zależy od takich czynników jak rodzaj sprzedaży (stacjonarna lub wysyłkowa) oraz status podatnika VAT (czynny lub zwolniony).

Nawet drobne sprzedaże, których nie udokumentowaliśmy formalnie, muszą znaleźć swoje odzwierciedlenie w naszych księgach. Zaniedbanie tego obowiązku albo zrobienie tego po omacku może skończyć się sporymi karami finansowymi i kontrolami podatkowymi. Dlatego tak ważne jest, żeby dokładnie analizować swoje transakcje i w razie wątpliwości zawsze pytać o radę księgowego lub doradcę podatkowego.

tags: #ewidencja #bezgotowkowa #w #netto #czy #brutto