Każdy rok podatkowy kończy się w podobny sposób - serią terminów, obowiązków i dokumentów, które muszą trafić do Urzędu Skarbowego zanim fiskus upomni się o swoje. Jednym z najważniejszych z nich jest PIT-11, czyli informacja o dochodach i pobranych zaliczkach na podatek, którą pracodawca przekazuje zarówno urzędowi, jak i pracownikowi. Od tego, czy i kiedy zostanie wystawiona, zależy możliwość rozliczenia PIT za 2025 rok - a więc także zwrot podatku lub dopłata.

Czym dokładnie jest PIT-11? Do kiedy pracodawca ma czas by go wystawić? Na co powinien uważać przy wypełnianiu deklaracji PIT-11? Jak rozliczyć PIT z perspektywy podatnika? Na te i inne pytania odpowiadamy w niniejszym materiale.

PIT-11 od pracodawcy - co to jest?

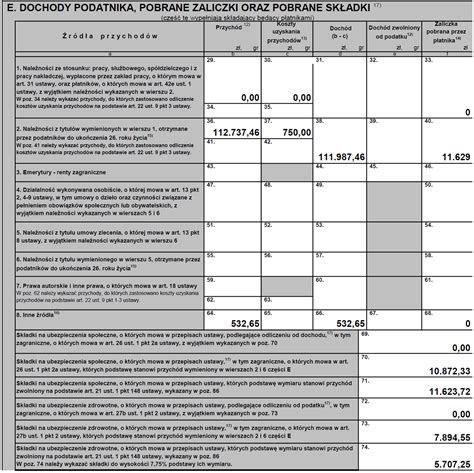

PIT-11 stanowi podstawowy dokument, który potwierdza wysokość uzyskanych przez pracownika dochodów oraz pobranych zaliczek na podatek dochodowy w danym roku. Pracodawca - pełniący w tym układzie rolę płatnika - jest zobowiązany do jego sporządzenia, przesłania do urzędu skarbowego oraz przekazania kopii zatrudnionemu. To właśnie na podstawie danych z PIT-11 powstaje roczne zeznanie podatkowe pracownika, w którym wykazuje on wszystkie przychody, odliczenia i ewentualne ulgi.

Znaczenie formularza jest czysto praktyczne - bez niego niemożliwe byłoby prawidłowe rozliczenie PIT, ponieważ dokument stanowi syntetyczne zestawienie informacji o wynagrodzeniu, składkach i podatku pobranym w ciągu roku. Pracodawca wypełnia go na urzędowym wzorze, wskazując między innymi dane identyfikacyjne podatnika, źródła przychodu oraz wysokość zaliczek. Choć z pozoru jest to formalność, każdy błąd w tym zakresie może skutkować koniecznością korekty, a w skrajnych przypadkach - odpowiedzialnością finansową płatnika.

Pracodawca ma obowiązek przekazać informację PIT-11 do Urzędu Skarbowego najpóźniej do 31 stycznia roku następującego po roku podatkowym, natomiast pracownik powinien otrzymać swój egzemplarz do końca lutego. Dla rozliczenia PIT za 2025 rok oznacza to, że dokument za 2025 rok trafi do urzędu najpóźniej do 31 stycznia 2026 r., a do pracownika - do 28 lutego 2026 roku. Terminy te są nieprzekraczalne i mają charakter ustawowy, co w praktyce oznacza, że każde opóźnienie może skutkować karą nałożoną na płatnika.

Warto pamiętać, że Urząd Skarbowy wymaga przesłania deklaracji wyłącznie w formie elektronicznej, natomiast pracownik może otrzymać ją w dowolny sposób - odbierając ją osobiście, pocztą lub za pośrednictwem systemu elektronicznego, co prawdopodobnie jest najpopularniejsze. Wystarczające jest zachowanie urzędowego wzoru oraz podpisu płatnika, który potwierdza prawdziwość danych. Dla pracownika to początek całego procesu rozliczenia - od momentu otrzymania PIT-11 można przystąpić do przygotowania zeznania rocznego.

Terminy przekazania PIT-11

Pracodawca ma obowiązek przekazać informację PIT-11 do Urzędu Skarbowego najpóźniej do 31 stycznia roku następującego po roku podatkowym. Natomiast pracownik powinien otrzymać swój egzemplarz do końca lutego. Dla rozliczenia PIT za 2025 rok oznacza to, że dokument za 2025 rok trafi do urzędu najpóźniej do 31 stycznia 2026 r., a do pracownika - do 28 lutego 2026 roku.

W 2026 roku termin na przekazanie PIT-11 pracownikowi jest przesunięty na marzec. Z uwagi na to, że ostateczne terminy przekazania PIT-11 przypadną w weekend, to zostaną one przesunięte na najbliższy dzień roboczy. Oznacza to, że w 2026 roku ostateczny termin przekazania druku PIT-11 do pracownika przypadnie dopiero 2 marca.

Pracodawca płatnikiem podatku dochodowego

Zgodnie z przepisami Ustawy o podatku dochodowym od osób fizycznych pracodawca jest zobowiązany do wyliczenia i odprowadzenia zaliczek z tytułu podatku dochodowego za zatrudnianych pracowników. Ponieważ to na nim spoczywa pobór podatku i odprowadzenie go do urzędu, staje się on płatnikiem, który w imieniu zatrudnionych osób opodatkowuje wypłacane im wynagrodzenie i okresowo uiszcza należność publicznoprawną w urzędzie skarbowym (właściwym dla pracodawcy - płatnika, a nie dla poszczególnych pracowników).

Informacja o dochodach oraz pobranych zaliczkach na podatek dochodowy PIT-11

Deklarację PIT-11 pracodawca zwykle sporządza w trzech egzemplarzach: dla pracownika, dla urzędu skarbowego właściwego dla pracownika-podatnika (według miejsca zamieszkania) oraz dla siebie - jako element dokumentacji kadrowo-księgowej.

Termin sporządzenia i przesłania urzędowi skarbowemu informacji upływa 31 stycznia następującego po roku podatkowym. Ważne jest, że taką deklarację można wysłać jedynie w wersji elektronicznej. Za niedopełnienie tego obowiązku przewidziane są kary pieniężne. Aby ich uniknąć, można przekazać do urzędu skarbowego tzw. czynny żal. Będzie on jednak skuteczny jedynie w sytuacji, gdy aparat skarbowy nie dopatrzył się braku tego zeznania.

Forma przekazania PIT-11 pracownikowi jest dowolna. Pracodawca może, więc przekazać formularz osobiście lub listownie. Może również skorzystać z formy elektronicznej wysyłki - pod warunkiem zachowania urzędowego wzoru i wymaganych elementów, w tym podpisu płatnika (np. podpis elektroniczny). PIT-11 przekazywany jest pracownikowi do końca lutego po każdym roku podatkowym.

Kto nie składa PIT-11?

Istnieją wyjątki, w których pracodawca nie jest zobowiązany do złożenia PIT-11, pomimo iż zatrudniał pracowników. Zalicza się do nich zatrudnianie osób (niebędących pracownikami etatowymi) na umowę zlecenie lub umowę o dzieło, dla których określona w umowie kwota należności (wynagrodzenia) ogółem nie jest wyższa niż 200 zł. Za takich bowiem pracowników pracodawca odprowadza tzw. zryczałtowany podatek dochodowy w wysokości 12% przychodu, deklarowany jako tzw. PIT-8A.

Pracodawca ma obowiązek przekazać pracownikowi PIT-11 do końca lutego roku następującego po roku podatkowym, za który sporządza się informację. W 2025 roku oznacza to, że PIT-11 za rok 2025 powinien zostać przekazany pracownikowi do 28 lutego 2026 roku.

Błędy popełniane w deklaracji PIT-11

Formularz PIT-11 jest dokumentem technicznym, lecz jednocześnie obarczonym wysokim ryzykiem błędu, który może pociągnąć za sobą konsekwencje dla płatnika i pracownika. Każdy wpis musi odpowiadać stanowi faktycznemu - od identyfikatorów podatkowych po kwoty przychodów i pobranych zaliczek. Nieścisłości w danych prowadzą do konieczności korekty, a w niektórych przypadkach do kontroli Urzędu Skarbowego, która nigdy nie jest przyjemna - z tego względu formularz wymaga precyzyjnego uzupełnienia wszystkich pól oraz weryfikacji, czy obejmuje on wyłącznie przychody faktycznie postawione do dyspozycji pracownika w danym roku.

Brak podpisu

Obowiązkowym elementem deklaracji PIT-11 jest podpis osoby upoważnionej do obliczania i pobierania podatku, czyli właściciela firmy lub wskazanej przez pracodawcę księgowej-kadrowej. Brak podpisu powoduje, że deklaracja jest nieprawidłowa i uznaje się ją za niezłożoną. W przypadku, gdy urząd odnotuje brak podpisu, wzywa płatnika do uzupełnienia tego braku.

Podwyższone koszty

Jeżeli płatnik zatrudnia pracownika spoza miejscowości, w której znajduje się zakład pracy, powinien zakreślić w pozycji 28 kwadrat 3 - “z jednego stosunku pracy (stosunków pokrewnych), podwyższone w związku z zamieszkiwaniem podatnika poza miejscowością, w której znajduje się zakład pracy”. Zwykle pracodawcy zapominają o tym i zaznaczają kwadrat 1, przyporządkowując wówczas standardowe koszty podstawowe, a nie podwyższone.

Dane podatnika

Pomyłki nierzadko występują również w danych pracownika. Należy więc pamiętać, by skontrolować wskazany identyfikator podatkowy z imieniem i nazwiskiem pracownika.

Wypłacone należności na przełomie roku

Należy pamiętać, że przychodem pracownika uwzględnionym w PIT-11 za dany rok będą środki postawione do dyspozycji w tym danym roku. Jeżeli więc za grudzień pracownik otrzymał wypłatę wynagrodzenia 10 stycznia, to wypłata ta będzie już wykazana na PIT-11 za kolejny rok. Przykładowo wynagrodzenie za grudzień 2025 przesłane 10 stycznia 2026 r. będzie wykazane w PIT-11 za 2026 rok.

Dlaczego dane podane w PIT-11 są istotne?

Formularz PIT-11, który pracodawca przekazuje pracownikowi, jest podstawą dokonania przez pracownika dalszych rozliczeń z urzędem skarbowym. Na podstawie otrzymanego PIT-11 pracownik wypełni swój roczny PIT (zwykle PIT-37) z tytułu podatku dochodowego.

Po uzyskaniu druku PIT-11 warto zachować ostrożność. Aby prawidłowo rozliczyć swoje roczne zeznanie podatnik musi posiadać ten druk od wszystkich pracodawców, u których świadczył pracę w 2025 roku. Nieuwzględnienie w rocznym PIT-37 lub PIT-36 choćby jednego druku PIT-11 spowoduje, że zeznanie będzie niekompletne i tym samym błędne.

Jak wypełnić formularz PIT-11, PIT-37 || Polski rząd rozliczy nasz podatek

Generowanie deklaracji PIT-11 w systemie księgowości online wFirma.pl

W systemie wFirma.pl można szybko i łatwo wygenerować PIT-11. W tym celu należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE PRACOWNIKÓW » DODAJ DEKLARACJĘ » DEKLARACJA DOCHODÓW PRACOWNIKA (PIT 11). W oknie, które się pojawi należy wybrać pracowników, dla których ma zostać wygenerowany PIT-11. Można wygenerować PIT-11 dla wszystkich pracowników. Należy w takim wypadku wybrać opcję "Wszyscy pracownicy z dochodem w danym roku".

Sporządzone zeznanie można wysłać bezpośrednio z systemu do urzędu skarbowego.

tags: #ile #pracodawca #ma #czasu #na #wystawienie