Dodatek stażowy to świadczenie finansowe, które stanowi formę nagradzania za długoletni staż pracy. Jest to element wynagrodzenia, który ma na celu docenienie lojalności i zaangażowania pracownika. W sferze budżetowej wypłata dodatku stażowego jest obowiązkowa, natomiast w sektorze prywatnym jego przyznanie zależy od zapisów w umowie o pracę lub przepisów wewnętrznych firmy.

Do 2020 roku dodatek stażowy był wliczany do kwoty minimalnego wynagrodzenia. Zmieniono jednak przepisy, a od 1 stycznia 2020 roku dodatek ten nie jest już traktowany jako jego składnik. W przypadku pracowników budżetówki, dodatek stażowy jest integralną częścią pragmatyki służbowej.

Kiedy przysługuje dodatek stażowy?

Większość zawodów w sektorze budżetowym przewiduje wypłatę dodatku stażowego po przepracowaniu co najmniej pięciu lat. Jego wysokość wynosi wówczas 5% wynagrodzenia zasadniczego. Z każdym kolejnym rokiem pracy dodatek ten wzrasta o 1%. Zgodnie z przepisami, istnieje możliwość ubiegania się o zwiększenie wysokości dodatku stażowego.

Dodatek stażowy nie jest wypłacany w okresie pobierania przez pracownicę zasiłku macierzyńskiego.

Nieco inaczej kwestia dodatku stażowego wygląda w przypadku nauczycieli. Karta Nauczyciela gwarantuje im otrzymanie tego świadczenia już po czterech latach pracy. Podobnie jak u innych pracowników budżetówki, stawka dodatku rośnie o 1% rocznie, jednak nie może przekroczyć 20% wynagrodzenia zasadniczego.

Świadczenie w postaci dodatku stażowego jest zazwyczaj wypłacane razem z wynagrodzeniem zasadniczym. Jeśli pracownik nabywa prawo do dodatku w trakcie miesiąca, otrzyma go po raz pierwszy wraz z wypłatą za kolejny miesiąc. Podobnie dzieje się w przypadku wzrostu wysokości dodatku.

W firmach prywatnych kluczowe jest równe traktowanie wszystkich pracowników w kwestii wynagrodzeń. Prywatne przedsiębiorstwa nie muszą przestrzegać sztywnych zasad dotyczących okresów, w których dodatek stażowy nie jest wypłacany, jak ma to miejsce w sferze budżetowej. Warto zauważyć, że dodatek stażowy poza sektorem budżetowym występuje rzadko, co może wynikać z większej rotacji pracowników w firmach prywatnych.

Jak obliczyć dodatek stażowy?

Obliczenie dodatku stażowego, zwłaszcza na początku jego otrzymywania, nie jest skomplikowane. Wystarczy obliczyć 5% swojego wynagrodzenia zasadniczego. Z każdym kolejnym rokiem pracy wysokość dodatku wzrasta o 1%.

Przykład: Pracownica samorządowa z ponad sześciioletnim stażem pracy, której wynagrodzenie zasadnicze wynosi 2200 zł, po ukończeniu 6 lat pracy ma prawo do dodatku w wysokości 6% wynagrodzenia, co daje 132 zł.

Chcąc obliczyć dodatek stażowy, można skorzystać z arkusza kalkulacyjnego Excel. Program ten umożliwia precyzyjne wyliczenia, uwzględniając różne scenariusze.

Obliczanie wynagrodzenia za przepracowaną część miesiąca

Wysokość wynagrodzenia za przepracowaną część miesiąca regulowana jest przepisami prawa pracy. Zależy ona od przyczyny nieobecności pracownika (np. zwolnienie lekarskie, zasiłek).

Kodeks Pracy określa zasady miesięcznego cyklu wypłacania wynagrodzenia. Artykuł 85 § 1 Kodeksu pracy stanowi, że wynagrodzenie powinno być wypłacane co najmniej raz w miesiącu. Termin wypłaty wynagrodzenia za cały miesiąc pracy powinien być stały i ustalony z góry. Wypłata powinna nastąpić niezwłocznie po ustaleniu pełnej wysokości wynagrodzenia, jednak nie później niż w ciągu pierwszych 10 dni każdego miesiąca.

Jeśli dzień wypłaty wynagrodzenia przypada na dzień wolny od pracy, pracodawca jest zobowiązany do wypłaty wynagrodzenia w formie pieniężnej w terminie określonym regulaminem pracy lub przepisami prawa.

Obliczanie wynagrodzenia w przypadku choroby lub pobierania zasiłku

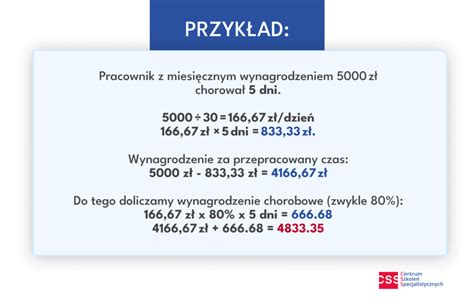

Zgodnie z paragrafem 11 Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 29 maja 1996 roku, aby prawidłowo obliczyć wynagrodzenie za pracę, gdy pracownik przepracował jedynie część miesiąca, a za pozostałą część otrzymał wynagrodzenie określone w art. 92 Kodeksu pracy (tzw. wynagrodzenie chorobowe), należy:

- Miesięczną stawkę wynagrodzenia pracownika podzielić przez 30.

- Otrzymaną kwotę pomnożyć przez liczbę dni, w których pracownik przebywał na zwolnieniu lekarskim.

Przykład: Pracownik przebywał na zwolnieniu lekarskim w dniach 11-17 marca 2024 roku. Jego stałe miesięczne wynagrodzenie wynosi 6600 zł.

Obliczanie wynagrodzenia w przypadku innych nieobecności

W przypadku nieobecności pracownika spowodowanej przyczynami niezwiązanymi z chorobą, gdy pracownik nie zachowuje prawa do wynagrodzenia, należy zastosować przepisy paragrafu 12 wspomnianego rozporządzenia:

- Miesięczną stawkę wynagrodzenia pracownika podzielić przez liczbę godzin do przepracowania w danym miesiącu.

- Otrzymaną kwotę pomnożyć przez liczbę godzin nieobecności pracownika z przyczyn niezwiązanych ze stanem zdrowia.

Przykład: Pracownik w kwietniu 2024 roku wziął dwa dni urlopu bezpłatnego. Pracuje od poniedziałku do piątku po 8 godzin dziennie. Dwudniowy urlop bezpłatny oznacza 16 godzin nieobecności. W kwietniu 2024 wymiar czasu pracy wynosił 168 godzin. Wysokość wynagrodzenia pracownika to 5000 zł w stałej stawce miesięcznej.

excel-563 - Jak wyznaczyć ostatni dzień roboczy dla danego miesiąca

Więcej na temat naliczania wynagrodzeń można dowiedzieć się z profesjonalnych szkoleń prowadzonych przez doświadczonych specjalistów z zakresu rachunkowości.

tags: #excel #jak #obliczyc #netto #stazowe