Rozliczenie zasiłku chorobowego w zeznaniu rocznym może budzić wątpliwości, zwłaszcza gdy porównujemy świadczenia wypłacane przez pracodawcę z tymi pochodzącymi bezpośrednio z Zakładu Ubezpieczeń Społecznych (ZUS). Kluczowe jest prawidłowe przypisanie zasiłku we właściwe miejsce w formularzu podatkowym, zgodnie z obowiązującymi przepisami.

Wynagrodzenie chorobowe, będące świadczeniem wypłacanym przez pracodawcę w początkowym okresie niezdolności do pracy, jest ujmowane w deklaracji PIT-11 wraz z innymi składnikami wynagrodzenia pracownika. Natomiast zasiłek chorobowy, wypłacany przez ZUS, traktowany jest jako przychód z innych źródeł i podlega opodatkowaniu według skali podatkowej.

Zasiłek chorobowy z ZUS - jak rozliczyć?

Jeżeli podatnik w poprzednim roku podatkowym otrzymywał zasiłek chorobowy z ZUS, do końca lutego kolejnego roku powinien otrzymać od ZUS deklarację PIT-11A. Na jej podstawie dokonuje rozliczenia zasiłku chorobowego. Świadczenie to, wypłacane przez ZUS z ubezpieczenia chorobowego, stanowi przychód z innych źródeł i podlega opodatkowaniu według skali podatkowej.

Wybór właściwego formularza zeznania rocznego, w którym należy wykazać pobrany zasiłek, zależy od formy opodatkowania prowadzonej przez podatnika działalności gospodarczej.

Rozliczenie zasiłku chorobowego przy opodatkowaniu na zasadach ogólnych

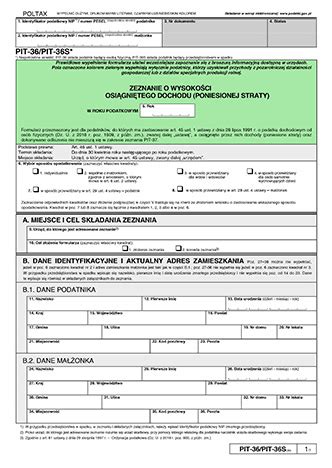

W przypadku opodatkowania działalności gospodarczej na zasadach ogólnych według skali podatkowej, zarówno dochód z działalności, jak i zasiłek chorobowy otrzymany z ZUS, należy rozliczyć w deklaracji PIT-36. Zarówno dochody z działalności gospodarczej, jak i świadczenia z ZUS podlegają opodatkowaniu na tych samych zasadach.

Dane z PIT-11A dotyczące zasiłku chorobowego powinny zostać wykazane w PIT-36 w części E, w wierszu 10 - „Inne źródła, niewymienione w wierszach od 1 do 9 (w tym emerytury - renty z zagranicy)”. Wartości z PIT-11A należy przenieść odpowiednio do pól od 124 do 128.

Rozliczenie zasiłku chorobowego a podatek liniowy

Jeżeli działalność gospodarcza jest opodatkowana podatkiem liniowym, dochody z tej działalności należy rozliczyć w deklaracji PIT-36L. Natomiast dochód z zasiłku chorobowego otrzymanego z ZUS, który podlega opodatkowaniu według skali podatkowej, powinien zostać wykazany w formularzu PIT-37, w części E.1, w wierszu 5 - „Inne źródła, niewymienione w wierszach od 1 do 4”, w polach od 76 do 80 (zgodnie z wersją 30 formularza PIT-37, obowiązującą dla rozliczenia roku 2024).

Obowiązek złożenia dwóch odrębnych deklaracji wynika z różnic w sposobie opodatkowania: dochody z działalności gospodarczej opodatkowane są liniową stawką 19%, natomiast zasiłek chorobowy podlega opodatkowaniu według skali podatkowej.

Deklarację PIT-37 można sporządzić za pomocą aplikacji Twój e-PIT. Ministerstwo Finansów automatycznie uzupełnia formularz PIT-37 danymi z PIT-11A, dzięki czemu podatnik jedynie weryfikuje wprowadzone informacje, a następnie może je skorygować lub zaakceptować.

Zasiłek chorobowy wypłacany przez pracodawcę

Wynagrodzenie chorobowe wypłacane jest ze środków pracodawcy przez okres choroby pracownika trwającej łącznie 33 dni w roku kalendarzowym, a 14 dni w roku kalendarzowym w przypadku pracownika, który ukończył 50 rok życia. Po przekroczeniu przez pracownika powyższego limitu przebywania na zwolnieniu lekarskim, za kolejne zwolnienia dodawane do systemu, pracownikowi należy się zasiłek chorobowy.

Pracodawca, który wypłaca zasiłek chorobowy, traktuje go jako przychód z tytułu umowy o pracę. W deklaracji PIT-11 ujmuje go jako przychód z innych źródeł, oddzielnie od pozostałych świadczeń ze stosunku pracy. Kluczowe jest, by prawidłowo przenieść wartości z PIT-11 do swojej deklaracji rocznej, najczęściej PIT-37.

Zasiłek chorobowy wypłacany przez zakład pracy ujmuje się w PIT-37 (lub PIT-36) w polach „inne źródła przychodów”.

Zasiłek chorobowy a składki ZUS

Zasiłek chorobowy nie jest oskładkowany. Jeżeli pracodawca go wypłaca, to nie naliczy ani składek na ubezpieczenia społeczne, ani składki na ubezpieczenia zdrowotne. Ważne - pracodawca, który wypłaci pracownikowi dodatek wyrównujący zasiłek chorobowy do 100% wynagrodzenia, nie naliczy składek na ubezpieczenia społeczne od tego dodatku. Musi natomiast odprowadzić składkę na ubezpieczenie zdrowotne i zaliczkę na podatek dochodowy od kwoty uzupełniającej.

Wynagrodzenie chorobowe, finansowane i wypłacane przez pracodawcę, jest oskładkowane składką zdrowotną. Zgodnie z art. 81 ust. 5 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych pracodawca musi naliczyć składkę na ubezpieczenie zdrowotne od wynagrodzenia chorobowego.

Wypłacony zasiłek chorobowy pomniejszy kwotę składek społecznych do zapłaty w deklaracji DRA.

Rozliczenie zasiłku chorobowego w systemach księgowych

Przedsiębiorca prowadzący księgowość firmy online w systemie wFirma.pl ma możliwość sprawnego przygotowania zeznania rocznego z działalności wraz z jego bezpośrednią wysyłką do urzędu skarbowego. W celu jego sporządzenia należy przejść w systemie do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i wybrać właściwy formularz, zgodny z przyjętą formą opodatkowania podatkiem dochodowym.

Dane dotyczące wartości osiągniętych przychodów, poniesionych kosztów oraz uzyskanego dochodu z danego roku podatkowego w ramach działalności, jak również wartości odliczonych składek społecznych i zdrowotnych oraz należnych i zapłaconych zaliczek na podatek dochodowy będą uzupełniane automatycznie na formularzu deklaracji, na podstawie danych zawartych w systemie. Podczas generowania zeznania rocznego można je zweryfikować i w razie potrzeby poprawić.

Po przygotowaniu zeznania rocznego można je wysłać bezpośrednio z systemu korzystając z zakładki START » PODATKI » DEKLARACJE ROCZNE, gdzie należy zaznaczyć sporządzoną deklarację a następnie wybrać opcję WYŚLIJ DO URZĘDU.

Jak złożyć zaświadczenie ZUS Z-3b? Krok po kroku

Kluczowe różnice między wynagrodzeniem chorobowym a zasiłkiem chorobowym:

| Aspekt | Wynagrodzenie chorobowe | Zasiłek chorobowy (z ZUS lub pracodawcy) |

|---|---|---|

| Źródło finansowania | Pracodawca | ZUS lub pracodawca (po przekroczeniu limitu dni) |

| Okres wypłaty | Pierwsze 33 dni (lub 14 dni dla osób po 50. roku życia) | Od 34. dnia (lub 15. dnia dla osób po 50. roku życia) |

| Opodatkowanie | Przychód ze stosunku pracy, opodatkowany według skali | Przychód z innych źródeł, opodatkowany według skali |

| Składki ZUS | Podstawa wymiaru składki zdrowotnej; nie stanowi podstawy składek społecznych | Nie podlega oskładkowaniu |

| Formularz PIT | Uwzględniane w PIT-11 (jeśli wypłacane przez pracodawcę) | PIT-11A (jeśli z ZUS), lub w PIT-11 jako inne źródła (jeśli z pracodawcy) |

Podkreślenia wymaga, że zasiłek chorobowy nie podlega zwolnieniu podatkowemu, jak np. ulga dla młodych, ani nie stanowi podstawy do naliczania składek ZUS i zdrowotnych.

tags: #emova #gdzie #wpisac #zasile #chorobowy