Rozumienie różnicy między wynagrodzeniem brutto a netto jest kluczowe dla każdego pracownika. Kwota brutto, widniejąca w umowie, to suma należna przed odliczeniami, podczas gdy netto to kwota, którą faktycznie otrzymujemy "na rękę". Ta różnica wynika z obowiązkowych potrąceń, takich jak składki na ubezpieczenia społeczne i zdrowotne oraz zaliczka na podatek dochodowy.

Wynagrodzenie brutto to kwota, od której pracodawca potrąca składki na ubezpieczenia społeczne i zdrowotne oraz zaliczkę na podatek dochodowy od osób fizycznych. Natomiast wynagrodzenie netto to wynagrodzenie po potrąceniu tych składek i zaliczki, przy uwzględnieniu oświadczenia PIT 2 pracownika.

W przypadku umowy o pracę, od wynagrodzenia brutto odliczane są obowiązkowe składki ZUS oraz zaliczka na podatek dochodowy. Pracownik objęty jest pełnym pakietem ubezpieczeń społecznych i zdrowotnych, co zwiększa bezpieczeństwo socjalne, ale jednocześnie obniża kwotę netto.

Wynagrodzenie brutto - co się na nie składa?

Wynagrodzenie brutto obejmuje nie tylko podstawową pensję, ale także premie, dodatki i inne składniki wynagrodzenia określone w umowie. Od tej kwoty naliczane są składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) oraz składka zdrowotna, a także zaliczka na podatek dochodowy.

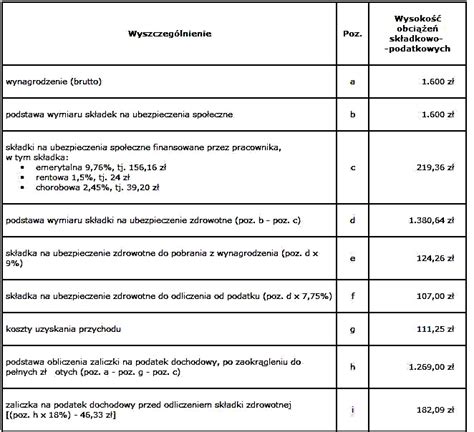

Pierwszym etapem jest ustalenie wynagrodzenia brutto. Należy pamiętać, że wynagrodzenie brutto może składać się nie tylko z wynagrodzenia zasadniczego, ale też z innych składników, które tworzą wynagrodzenie brutto. Są to np. różnego rodzaju premie, dodatki za godziny nocne czy nadliczbowe, wynagrodzenie za czas choroby, wynagrodzenie za urlop czy ekwiwalent za urlop. Niektóre z tych składników są oskładkowane, np. premia uznaniowa czy ekwiwalent za urlop, a niektóre są zwolnione ze składek ZUS.

Potrącenia z wynagrodzenia

Potrącenia finansowane przez pracownika obniżają kwotę brutto do poziomu netto, natomiast składki opłacane przez pracodawcę wpływają na całkowity koszt zatrudnienia. Właśnie suma tych potrąceń sprawia, że wynagrodzenie netto jest niższe niż kwota brutto widniejąca w ofercie pracy czy umowie.

Na ostateczną wysokość wynagrodzenia netto wpływa nie tylko system składek ZUS, ale również zaliczka na podatek dochodowy - jej wysokość zależy od kilku czynników, takich jak forma zatrudnienia, poziom wynagrodzenia, koszty uzyskania przychodu czy obowiązujące ulgi podatkowe. W praktyce oznacza to, że dwie osoby zarabiające tę samą kwotę brutto mogą otrzymywać różne kwoty netto.

Składki na ubezpieczenia społeczne

Od wynagrodzenia brutto potrącane są obowiązkowe składki na ubezpieczenia społeczne: emerytalne (9,76%), rentowe (1,5%) oraz chorobowe (2,45%). Pracownik może również opłacać dobrowolne ubezpieczenie chorobowe.

Składka na ubezpieczenie zdrowotne

Składka na ubezpieczenie zdrowotne wynosi 9% podstawy wymiaru składki. Podstawą obliczenia zaliczki na podatek dochodowy jest przychód pomniejszony o koszty uzyskania przychodu. W przypadku umów o pracę koszty te wynoszą 250,00 zł (dla pracowników pracujących i mieszkających w tej samej miejscowości) lub 300,00 zł (dla pracowników mieszkających poza miejscowością, gdzie znajduje się zakład pracy).

Zgodnie z art. 83 ustawy zdrowotnej, w przypadku gdy składka na ubezpieczenie zdrowotne obliczona przez płatnika jest wyższa od kwoty ustalonej zgodnie z ust. 2b, kwotę tę stanowi zaliczka na podatek dochodowy.

Zaliczka na podatek dochodowy

Podstawą obliczenia zaliczki na podatek dochodowy jest przychód pomniejszony o koszty uzyskania przychodu. Jeśli dochód danej osoby nie przekracza 120 000 zł rocznie, znajduje się ona w pierwszym progu podatkowym, gdzie stawka podatku dochodowego wynosi 12%. Po odliczeniu podatku dochodowego od dochodu, odejmujemy kwotę wolną od podatku.

W przypadku umowy o pracę, miesięczna kwota zmniejszająca podatek wynosi 300 zł, ale od 2023 r. podatnik może ją podzielić na maksymalnie 3 różnych płatników (np. ZUS, zleceniodawca, pracodawca), co daje kwoty 300 zł (jeden płatnik), 150 zł (dwóch płatników) i 100 zł (trzech płatników). Aby zastosowanie ulgi było stosowane, konieczne jest złożenie przez pracownika oświadczenia PIT-2.

Wynagrodzenie netto - ile realnie dostajesz „na rękę”?

Wynagrodzenie netto to kwota, która faktycznie trafia na konto pracownika i którą można swobodnie dysponować. Pokazuje realną wartość zarobków i decyduje o możliwościach finansowych pracownika w codziennym życiu.

Obliczyliśmy kwotę netto, jaką wypłacamy pracownikowi. Zostały tutaj obliczone składki, jakie opłaca ze swojej strony pracownik, które są potrącane z wynagrodzenia.

Umowa o pracę oznacza niższą kwotę „na rękę” w porównaniu do niektórych innych form zatrudnienia - jednak w zamian oferuje płatne urlopy, chorobowe i ochronę prawną.

Umowa zlecenie często wiąże się z wyższą kwotą netto przy tej samej stawce brutto, szczególnie w przypadku studentów do 26. roku życia, którzy co do zasady nie podlegają obowiązkowym składkom ZUS. Warunkiem jest jednak posiadanie aktualnego statusu studenta - po jego utracie lub po ukoczeniu 26 lat składki ZUS stają się obowiązkowe.

Umowa o dzieło rządzi się odmiennymi zasadami niż umowa o pracę czy zlecenie. Co do zasady nie podlega składkom ZUS (chyba że umowa zawarta jest z własnym pracodawcą), a wynagrodzenie obciążone jest jedynie podatkiem dochodowym. W efekcie różnica między kwotą brutto a netto bywa znacznie mniejsza, jednak forma ta nie zapewnia ochrony socjalnej ani świadczeń pracowniczych.

Rozliczenie podatkowe - PIT-37

W deklaracji PIT-37 należy ująć m.in. kwoty z umów o pracę. Wskazuje się w niej przychody, koszty uzyskania przychodów, dochód lub stratę oraz pobraną przez płatnika zaliczkę na podatek.

W przypadku wielu umów o pracę, w rubryce nr 1 sumuje się wszystkie przychody ze wszystkich źródeł. Podatnik rozliczający umowy, w których część przychodu pochodzi z praw autorskich, powinien rozdzielić kwoty otrzymane na dwie części wiersza nr 1. Tym niemniej, jeżeli wartość przychodów z praw autorskich przekroczy wartość 240 000 zł, to nie stosuje się do nich 50% kosztów autorskich - nadwyżkę tę sumuje się z innymi kwotami w górnej części wiersza numer 1.

W rubrykę kosztów uzyskania przychodów wpisać należy koszty wynikające z umowy o pracę i umów pokrewnych. Pracownik w ramach jednej umowy o pracę może rozpoznawać dwa rodzaje kosztów - autorskie i standardowe - ryczałtowe. W przypadku, gdy kwota kosztów autorskich przekroczy 120 000 zł, nadwyżkę przychodów wpisuje się do górnej części rubryki nr 1, natomiast kosztów od tej nadwyżki się nie stosuje.

Dochód stanowi różnicę między sumą przychodów ze wszystkich umów o pracę i umów pokrewnych wykazanych w danej deklaracji a sumą wszystkich kosztów uzyskania przychodów wykazanych w danej deklaracji.

W przypadku umów o pracę rzadkością jest wykazywanie straty. Stratę można rozliczać i obniżać o jej wartość przychód w ciągu pięciu lat, następujących bezpośrednio po danym roku, za który została wykazana. W ciągu jednego roku wykazać można nie więcej niż 50% tej straty.

Co do zasady w rubrykę zaliczki na podatek wpisać należy kwotę wynikającą z PIT-11. Kwoty zaliczek powinny być podane z zaokrągleniem do pełnych złotych. Za prawidłowy pobór zaliczek na podatek odpowiada płatnik, a nie podatnik. Natomiast, jeżeli płatnik zaniży wartość zaliczek i wpisze w PIT-11 zaliczki niższe, niż powinny być pobrane, to z zeznania podatkowego PIT-37 może wynikać dodatkowa kwota podatku do zapłaty przez podatnika.

Nigdy nie należy bezgranicznie ufać wartościom z PIT-11 przekazanego przez pracodawcę. Na składającym PIT-37 spoczywa obowiązek wykazania kwot prawidłowych, poprawnych.

Koszty uzyskania przychodów

Koszty autorskie oblicza się w wysokości 50% przychodu po odjęciu od niego pobranych przez pracodawcę kwot zasiłków emerytalnych, rentowych i chorobowych. Koszty te nie mogą łącznie przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej.

Koszty dotyczą wszelkiego rodzaju przychodów z umowy o pracę, jeżeli pracownik choćby jeden dzień pozostawał w stosunku pracy w danym miesiącu - można je naliczyć. Koszty można sumować w przypadku, gdy przychody pracownika pochodzą z tytułu wielu umów o pracę. Suma tak naliczanych ryczałtowo kosztów nie może jednak przekroczyć rocznych limitów. Jeżeli z jednym płatnikiem zawarte są dwie lub więcej umów - płatnik sam pilnuje, by nie przekroczyć tych limitów.

Koszty uzyskania przychodów nie należy zaokrąglać do pełnych złotych. Koszty uzyskania przychodów rozliczać się powinno w miesiącach, w których wykonywana jest praca, a nie w miesiącach, za które uzyskuje się wynagrodzenie. Powoduje to, że np. u osób, które z opóźnieniem otrzymują wynagrodzenie, płatnik wykaże w PIT-11 tylko pojedyncze koszty (np. w miesiącu, w którym wypłaci kwotę wynagrodzenia za kilka miesięcy), natomiast pracownik może wykazać za rok pracy wielokrotność kwoty kosztów - za każdy miesiąc, w którym faktycznie pracował.

W przypadku umów cywilnoprawnych, np. umowy zlecenia, mają zastosowanie standardowe 20% koszty uzyskania przychodu. W odniesieniu do niektórych usług stosuje się podwyższone 50% koszty uzyskania przychodu.

Oświadczenie PIT-2 i ulgi podatkowe

Od 2023 roku oświadczenie PIT-2 pracownika uległo znaczącym zmianom. Został także rozszerzony katalog podmiotów, które mogą skorzystać z kwoty wolnej od podatku na osoby zatrudnione na podstawie umów cywilnoprawnych.

W przypadku umowy o pracę, miesięczna kwota zmniejszająca podatek wynosi 300 zł, ale od 2023 r. podatnik może ją podzielić na maksymalnie 3 różnych płatników. Aby zastosowanie ulgi było stosowane, konieczne jest złożenie przez pracownika oświadczenia PIT-2.

Szczególne znaczenie mają tu preferencje podatkowe. Przykładowo zwolnienie z podatku PIT dla osób do 26. roku życia obowiązuje do rocznego limitu przychodów wynoszącego 85 528 zł brutto. Ulga obejmuje przychody uzyskiwane z umowy o pracę, umowy zlecenia oraz praktyk absolwenckich i staży uczniowskich. Po przekroczeniu limitu nadwyżka dochodu podlega opodatkowaniu na zasadach ogólnych. Warto również pamiętać, że ulga dla młodych nie dotyczy umów o dzieło.

Kalkulatory wynagrodzeń

Kalkulator wynagrodzeń to jedno z najprostszych i najbardziej praktycznych narzędzi, które pozwala przeliczyć wynagrodzenie brutto na netto lub odwrotnie, z uwzględnieniem formy umowy, składek ZUS i podatku dochodowego. Warto korzystać z niego zawsze wtedy, gdy kandydat porównuje oferty pracy, planuje zmianę zatrudnienia lub przygotowuje się do rozmowy rekrutacyjnej.

Kluczowe jest jednak poprawne interpretowanie wyników - kalkulator pokazuje wartości szacunkowe, które mogą różnić się w zależności od ulg podatkowych, statusu studenta czy dodatkowych składników wynagrodzenia. Należy także zwrócić uwagę, czy kalkulator uwzględnia aktualne przepisy oraz czy pozwala wybrać konkretną formę umowy.

Jak obliczyć wynagrodzenie netto? - krok po kroku

Różnice między umowami a ich wpływ na wynagrodzenie

Wybór odpowiedniej formy zatrudnienia ma kluczowe znaczenie dla wysokości wynagrodzenia netto oraz korzyści związanych z zatrudnieniem. Umowa o pracę, umowa zlecenie i umowa o dzieło różnią się pod względem potrąceń, świadczeń i ochrony socjalnej.

Umowa o pracę zapewnia stabilność zatrudnienia i pełne prawa pracownicze, ale wiąże się z wyższymi kosztami dla pracodawcy i pracownika z uwagi na obowiązkowe składki na ubezpieczenia społeczne i zdrowotne. Umowa zlecenie oferuje większą elastyczność, jednak nie gwarantuje wszystkich świadczeń pracowniczych. Od 2021 roku obowiązują dla niej również składki na ubezpieczenia społeczne. Umowa o dzieło nie podlega składkom na ubezpieczenia społeczne ani zdrowotne, co zwiększa wynagrodzenie netto, ale brak zabezpieczeń socjalnych dla wykonawcy jest dużym minusem.

Przy wyborze formy zatrudnienia warto zwrócić uwagę na stabilność zatrudnienia, wysokość wynagrodzenia netto, świadczenia dodatkowe oraz elastyczność. Umowa o pracę zapewnia największą stabilność i ochronę, podczas gdy umowy cywilnoprawne mogą oferować wyższe wynagrodzenie netto, ale kosztem mniejszej ochrony socjalnej.

tags: #dochod #netto #z #umowy #o #prace