Delegacja zagraniczna, czyli wyjazd służbowy pracownika poza granice kraju, to proces obwarowany przepisami prawa pracy i rozporządzeniami dotyczącymi świadczeń przysługujących osobie delegowanej. Główne regulacje dotyczące delegacji zagranicznej znajdują się w Kodeksie pracy oraz w Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Zgodnie z przepisami, delegacja zagraniczna to czasowe wykonywanie obowiązków służbowych poza stałym miejscem pracy, na polecenie pracodawcy. Zgodnie z obowiązującym prawem, to pracodawca ponosi wszelkie koszty związane z delegacją zagraniczną i ma obowiązek zapewnić pracownikowi warunki umożliwiające realizację zadań służbowych poza granicami kraju. Ten obowiązek wynika bezpośrednio z faktu, że delegacja odbywa się na polecenie pracodawcy, a więc nie może ona skutkować obciążeniem finansowym pracownika.

Przepisy pozwalają pracodawcy wysłać pracownika w delegację, również poza granice państwa. W takim przypadku osoba oddelegowana, również ma prawo do otrzymania w zryczałtowanej formie środków pieniężnych według stawek dziennych inaczej zwane diety zagraniczne. Tak jak poprzednich latach, w 2026 roku wysokość diety za podróż zagraniczną zależy od państwa, do którego pracownik został oddelegowany.

Zasady naliczania diet zagranicznych

Poniżej zostały przedstawione zasady naliczania diet zagranicznych w 2026 roku:

- Za każdą dobę zagranicznej podróży służbowej przysługuje dieta w pełnej wysokości.

- Za niepełną dobę podróży:

- do 8 godzin - przysługuje 1/3 diety zagranicznej,

- ponad 8 do 12 godzin - przysługuje 1/2 diety zagranicznej,

- ponad 12 godzin - przysługuje dieta w pełnej wysokości.

Czas trwania podróży służbowej wpływa na wysokość należności - pełna dieta przysługuje za każde rozpoczęte 24 godziny, a za krótszy okres stosuje się odpowiednie ułamki tej kwoty. Zgodnie z przepisami, delegacja zagraniczna rozpoczyna się z chwilą przekroczenia granicy państwowej (w przypadku transportu drogowego) lub startu samolotu z lotniska w Polsce (w przypadku lotów), i kończy się odpowiednio w odwrotnej sytuacji. Jeśli podróż trwa krócej niż 24 godziny, ale dłużej niż 8 godzin - pracownikowi przysługuje 1/3 diety. Jeśli trwa powyżej 12 godzin - połowa diety.

Warto wiedzieć, że diety i inne należności za czas podróży służbowej pracownika są wolne od podatku dochodowego na podstawie art. 21 ust. 1 pkt 16 lit. a ustawy o podatku dochodowym od osób fizycznych. Dla pracownika dieta jest zwolniona z podatku dochodowego do wysokości limitu określonego w przepisach. Nie uwzględniasz jej przy obliczaniu zaliczek na podatek dochodowy za pracownika.

Koszty związane z delegacją zagraniczną

Delegacja zagraniczna wiąże się z koniecznością pokrycia przez pracodawcę szeregu wydatków. Do podstawowych należą:

- Wypłata diety - jest to podstawowy element rozliczenia delegacji zagranicznej. Dieta ma na celu pokrycie zwiększonych kosztów utrzymania pracownika przebywającego za granicą, takich jak wyżywienie, napoje czy drobne wydatki codzienne. Wysokość diety jest określona w rozporządzeniu i zależy od kraju docelowego.

- Zwrot kosztów transportu - pracodawca zobowiązany jest pokryć koszty przejazdu pracownika do miejsca oddelegowania i z powrotem, jak również inne niezbędne przemieszczenia się w trakcie podróży. Może to obejmować bilety lotnicze, kolejowe, promowe, przejazdy taksówkami czy wynajem samochodu.

- Pokrycie kosztów noclegu - pracownikowi przysługuje zwrot rzeczywiście poniesionych kosztów noclegów na podstawie przedstawionych rachunków lub faktur. Jeśli nie ma możliwości uzyskania takiego dokumentu (np. nocleg w kwaterze prywatnej), możliwe jest wypłacenie ryczałtu noclegowego. Ryczałt ten zazwyczaj wynosi 25% pełnej diety za dobę.

- Zwrot kosztów dojazdów lokalnych i innych wydatków - delegacja zagraniczna może wiązać się z dodatkowymi kosztami, które również powinny zostać zwrócone pracownikowi. Dotyczy to m.in. dojazdów z i na lotnisko, przejazdów transportem publicznym, zakupu wiz i dokumentów podróży, obowiązkowych szczepień zdrowotnych (jeśli są wymagane w danym kraju) czy wykupienia ubezpieczenia zdrowotnego lub turystycznego.

Pracodawca może ustalić inne limity niż te określone w przepisach. Na przykład w regulaminie wynagradzania można zróżnicować kwoty diet w zależności od państwa, regionu lub przyjąć stałą kwotę niezależnie od kraju podróży. Należy jednak pamiętać, że minimalna kwota diety w podróży zagranicznej nie może być niższa niż dieta z tytułu podróży służbowej na obszarze kraju.

Diety zagraniczne w praktyce

Diety zagraniczne są uzależnione od kraju i wahają się od kilkunastu do nawet kilkudziesięciu euro dziennie. Wysokość diety ma na celu pokrycie kosztów wyżywienia oraz drobnych wydatków związanych z codziennym funkcjonowaniem pracownika poza krajem. Przykładowo, w 2025 roku dieta dla Niemiec wynosi 49 euro, dla Francji 50 euro, a dla USA 59 dolarów.

| Kraj | Waluta | Kwota diety |

|---|---|---|

| Austria | EUR | 52 |

| Białoruś | EUR | 42 |

| Czechy | EUR | 41 |

| Dania | DKK | 406 |

| Francja | EUR | 50 |

| Grecja | EUR | 48 |

| Litwa | EUR | 39 |

| Niemcy | EUR | 49 |

| Rosja | EUR | 48 |

| Słowacja | EUR | 43 |

| USA | USD | 59 |

| Ukraina | EUR | 41 |

| Węgry | EUR | 44 |

| Wielka Brytania | GBP | 35 |

Jeśli pracodawca zapewnia częściowe lub pełne wyżywienie (np. hotel z opcją all inclusive lub zaproszenie na służbowe kolacje), dieta jest odpowiednio obniżana lub nie przysługuje w ogóle. Pracownikowi, który otrzymuje w czasie podróży zagranicznej należność pieniężną na wyżywienie, dieta nie przysługuje. Jeżeli należność pieniężna jest niższa od diety, pracownikowi przysługuje wyrównanie do wysokości należnej diety.

Zwrot kosztów noclegu

Koszty noclegów mogą być zwracane w pełnej wysokości, jeśli pracownik dostarczy rachunki. W przeciwnym razie obowiązuje ryczałt, który zazwyczaj stanowi 25% wysokości diety. Zasada ta pozwala elastycznie podejść do sposobu zakwaterowania. Jeśli pracownik nocuje w hotelu i uzyskuje fakturę, pracodawca ma obowiązek zwrócić pełną kwotę - oczywiście w granicach rozsądku i zgodnie z wewnętrznymi limitami firmy. Jeśli jednak nie ma możliwości uzyskania rachunku (np. z powodu noclegu prywatnego lub w hostelu bez faktury), przysługuje mu ryczałt noclegowy.

Za każdy dzień (dobę) pobytu w szpitalu lub innym zakładzie leczniczym w czasie podróży zagranicznej pracownikowi przysługuje 25% diety.

Transport lokalny

Transport lokalny może być rozliczany ryczałtowo (np. 10% diety dziennie) lub na podstawie paragonów i biletów. To rozwiązanie ma uprościć rozliczenia, zwłaszcza w krajach, gdzie uzyskanie paragonu za przejazd taksówką, autobusem czy metrem jest utrudnione. Ryczałt jest ustalany procentowo i dotyczy każdego dnia pobytu w delegacji. Alternatywnie, pracownik może rozliczyć się na podstawie rzeczywistych wydatków, o ile dostarczy odpowiednie dokumenty potwierdzające przejazdy.

Pracownik podczas podróży służbowej za granicą ma prawo skorzystać z taksówki. W tym wypadku zwrot kwoty na przejazd tym środkiem transportu jest zwolnione z opodatkowania i oskładkowania do wysokości ryczałtu na dojazdy.

Obowiązki pracownika podczas delegacji zagranicznej

Delegacja zagraniczna wiąże się nie tylko z dodatkowymi przywilejami, lecz także z obowiązkami pracownika:

- Reprezentowanie firmy zgodnie z jej interesem i polityką wizerunkową - pracownik przebywający za granicą staje się bezpośrednim przedstawicielem organizacji. Każdy kontakt z klientem, kontrahentem, czy nawet z lokalnym dostawcą usług to jednocześnie forma reprezentacji firmy. Od delegowanego pracownika oczekuje się zachowania profesjonalizmu, dbałości o relacje biznesowe oraz świadomości kulturowej.

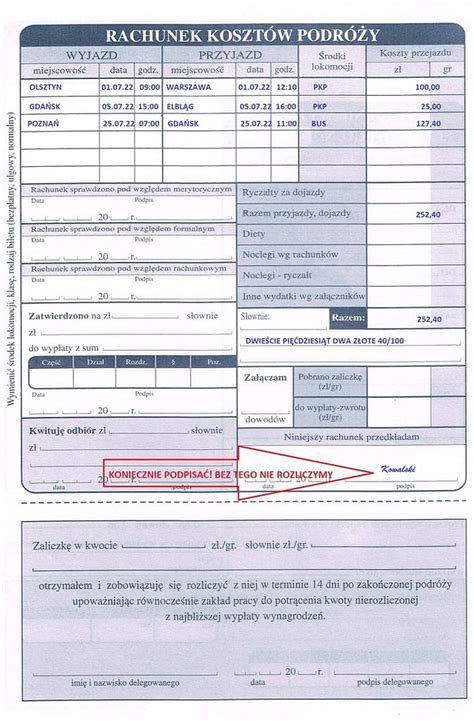

- Prowadzenie ewidencji wydatków i przechowywanie dokumentów potwierdzających koszty poniesione w związku z wyjazdem - obowiązek ten ma na celu umożliwienie prawidłowego rozliczenia kosztów delegacji. Pracownik powinien na bieżąco zbierać faktury, paragony i inne dowody zapłaty za transport, noclegi, wyżywienie czy inne wydatki służbowe. Warto zadbać o ich czytelność i kompletność, ponieważ brak dokumentów może skutkować odmową zwrotu poniesionych kosztów.

- Złożenie rozliczenia delegacji w terminie wskazanym przez pracodawcę, zazwyczaj do 14 dni po powrocie z podróży - rozliczenie powinno zawierać zarówno zestawienie kosztów, jak i załączone dokumenty potwierdzające wydatki. Niedotrzymanie terminu może opóźnić wypłatę należności lub wymagać dodatkowych wyjaśnień.

- Przestrzeganie zasad bezpieczeństwa i higieny pracy obowiązujących zarówno w kraju delegowania, jak i zgodnie z polskimi przepisami.

Pracownik delegowany za granicę nie może samodzielnie rozszerzać zakresu działań, spotkań czy decyzji bez konsultacji z przełożonym, chyba że posiada wyraźne pełnomocnictwa. Każdy wyjazd musi mieć jasno określony cel służbowy, bezpośrednio związany z interesem pracodawcy, i mieścić się w ramach obowiązków wynikających z umowy o pracę lub innych ustaleń wewnętrznych.

Rozliczenie delegacji zagranicznej przez przedsiębiorcę

Podróż służbowa - potocznie zwana delegacją - kojarzy się głównie z pracownikami. Nic bardziej mylnego. Przedsiębiorca również może udać się w podróż służbową. Ale sposób rozliczenia wyjazdów służbowych właściciela różni się od rozliczenia wyjazdu pracownika. Za zagraniczną podróż służbową przedsiębiorcy należy uznać wyjazd poza granice Polski, w trakcie którego realizuje on zadania związane z prowadzeniem firmy. Tym samym wydatki, które poniesiesz jako przedsiębiorca podczas podróży, muszą spełniać definicję kosztu podatkowego - powinny mieć związek z przychodami firmy.

W podróży służbowej jako przedsiębiorca nie możesz odliczyć faktycznie poniesionych wydatków na wyżywienie. Przysługuje Ci natomiast z góry określona dieta. Wysokość diety różni się w zależności od miejsca docelowego podróży służbowej i jest ona określona w rozporządzeniu Ministra Finansów. Przedsiębiorca powinien rozpisać wysokość diety w dokumencie, który określa cel i kierunek podróży oraz długość jej trwania.

Podróż służbowa to często także nocleg. Ten wydatek rozliczamy w pełnej wysokości na podstawie faktury lub rachunku. Przedsiębiorca powinien także przeliczyć koszty noclegu na złotówki według średniego kursu Narodowego Banku Polskiego z dnia poprzedzającego dzień wystawienia dokumentu. W przypadku podróży służbowej przedsiębiorcy nie mogą rozliczać ryczałtu za nocleg, gdyż dotyczy on tylko delegacji pracowniczych. W takiej sytuacji muszą oni dokumentować zakup usług hotelowych za pomocą faktur.

Gdy przedsiębiorca porusza się środkiem transportu, który jest własnością jego firmy lub samochodem w leasingu, przysługuje mu 75% odliczenia kosztów. Wydatki takie jak zakup paliwa, opłaty za przejazd autostradą, parkingi należy przeliczyć na walutę polską według średniego kursu Narodowego Banku Polskiego z dnia poprzedzającego dzień wystawienia faktury lub paragonu.

Jak rozliczyć podróż służbową?

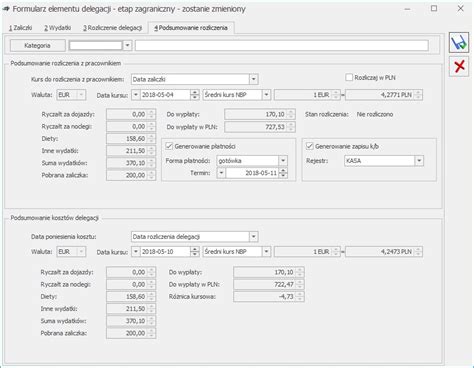

Wydatki poniesione poza granicami kraju należy przeliczyć po średnim kursie NBP ogłoszonym w ostatnim dniu roboczym poprzedzającym dzień, w którym koszt został poniesiony. Dniem poniesienia kosztu jest data widniejąca na dokumencie potwierdzającym wydatek. Diety również należy przeliczać po średnim kursie NBP ogłoszonym w ostatnim dniu roboczym poprzedzającym dzień, w którym koszt został poniesiony.

tags: #delegacja #zagraniczna #za #przekroczenie #granicy #kwota