Delegacje krajowe i zagraniczne na stałe są już wpisane w życie zawodowe. Mimo swojej powszechności, zarówno pracownicy, jak i pracodawcy wciąż popełniają wiele błędów w ich rozliczaniu. Podróż służbowa to taka podróż, którą pracownik odbywa na polecenie pracodawcy poza miejscowość, w której znajduje się siedziba firmy lub stałe miejsce jego pracy.

Podstawą formalną podróży służbowej jest polecenie wyjazdu służbowego, które określa termin, miejsce oraz cel konkretnego wyjazdu. Osobą wydającą polecenie jest pracodawca. Jeśli pracownik odmówi wykonania polecenia, czyli nie pojedzie w podróż służbową, pracodawca może wobec niego wyciągnąć odpowiednie konsekwencje. Nie dotyczy to jednak kobiet w ciąży oraz jednego z rodziców opiekujących się dzieckiem do 4. roku życia.

Wynikające z organizacji pracy stałe wykonywanie zadań w różnych miejscach i terminach przez samego przedsiębiorcę lub jego pracownika NIE JEST podróżą służbową. A co za tym idzie - podczas oddelegowania czy zmian miejsca pracy nie obowiązują te same przywileje, które dostępne są dla pracowników udających się w podróż służbową. Podróżą służbową nie jest wykonywanie zadań w różnych, swobodnie dobranych przez samego pracownika miejscowościach, gdy te swoim zakresem obejmują stałe miejsce wykonywania pracy danego pracownika. Bowiem stałe miejsce wykonywania pracy może obejmować całe województwo - a nawet cały kraj - i gdy pracownik wykonuje swoją pracę na terenie miast tego województwa, wówczas nie jest to podróż służbowa.

Z oddelegowaniem pracownika mamy do czynienia gdy przedsiębiorca wyśle (przydzieli) pracownika do wykonywania pracy na określony czas do miejscowości innej niż wskazana w umowie o pracę, co wiąże się ze zmianą wskazanego w umowie miejsca wykonywania pracy. Zmiana taka następuje poprzez zastosowanie aneksu do umowy zmieniającego warunki pracy.

Regulacje prawne dotyczące delegacji

Każdemu pracownikowi odbywającemu podróż służbową przysługują pewne należności na pokrycie kosztów związanych z delegacją. Kwestia ta została uregulowana w Rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 30 czerwca 2022 r. zmieniające rozporządzenie w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Prawo pracy zezwala pracodawcom nienależącym do państwowej strefy budżetowej na w miarę swobodne ustalanie zasad dotyczących należności związanych z podróżą służbową. Należności jednak nie mogą być niższe niż należności przysługujące pracownikowi zatrudnionemu w sferze budżetowej. Postanowienia te zawiera się w regulaminie wynagradzania lub w układzie zbiorowym pracy bądź gdy powyższe nie są spełnione w umowie o pracę.

Zgodnie z art. 775 § 2 ustawy z dnia 26 czerwca 1974 r. - Kodeks pracy, pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy przysługują należności na pokrycie kosztów związanych z podróżą służbową.

Wysokość i warunki wynagradzania za delegację pracodawca może zapisać w układzie zbiorowym pracy, w regulaminie wynagradzania lub w treści umowy o pracę. Chyba że pracujesz w służbie cywilnej lub budżetówce. Wówczas wysokość diety i kilometrówki za podróż służbową określa się na drodze konkretnego aktu prawnego.

Pracodawca ponosi wszelkie koszty związane z delegacją zagraniczną i ma obowiązek zapewnić pracownikowi warunki umożliwiające realizację zadań służbowych poza granicami kraju. Ten obowiązek wynika bezpośrednio z faktu, że delegacja odbywa się na polecenie pracodawcy, a więc nie może ona skutkować obciążeniem finansowym pracownika.

W przypadku delegacji zagranicznych, pracownik może liczyć na zwrot kosztów związanych z przewozem samolotem bagażu osobistego do 30 kg, ale tylko, gdy podróż trwa ponad 30 dni lub gdy państwem docelowym jest państwo pozaeuropejskie.

Możliwy jest również zwrot kosztów związanych z udokumentowanym leczeniem i z zakupionymi, niezbędnymi lekami (nie dotyczy chirurgii plastycznej, nabycia protez ortopedycznych i dentystycznych oraz zakupu okularów). W razie zgonu pracownika pracodawca pokrywa koszty transportu zwłok do kraju.

Delegacje krajowe

Diety w delegacjach krajowych

Dieta jest kwotą, na pokrycie zwiększonych kosztów wyżywienia w czasie podróży, należną pracownikowi odbywającemu z polecenia pracodawcy podróż służbową. Obecnie wysokość pełnej diety krajowej wynosi 45 zł. Nalicza się ją za czas trwania podróży, począwszy od rozpoczęcia, czyli wyjazdu do zakończenia, czyli powrotu z podróży służbowej.

Jeżeli podróż krajowa trwa nie dłużej niż dobę i wynosi:

- od 8 do 12 godzin - przysługuje połowa diety krajowej,

- ponad 12 godzin - przysługuje dieta w pełnej wysokości.

Jeżeli podróż krajowa trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości, a za niepełną, ale rozpoczętą dobę:

- do 8 godzin - przysługuje połowa diety krajowej,

- ponad 8 godzin - przysługuje dieta w pełnej wysokości.

Co ważne obowiązujące rozporządzenie uwzględnia możliwość pomniejszenia diety, jeśli pracownik będzie miał zapewnione częściowe wyżywienie, i tak:

- śniadanie - pracodawca obniża dietę o 25%;

- obiad - pracodawca obniża dietę o 50%;

- kolacja - pracodawca obniża dietę o 25%.

Diety nieprzekraczające limitu określonego w rozporządzeniu są wolne od podatku dochodowego i nie stanowią podstawy do naliczenia składek ZUS. Dieta nie przysługuje pracownikowi, gdy zapewniono mu całodzienne, bezpłatne wyżywienie (czyli co najmniej trzy posiłki), a także za dzień wolny od pracy, który pracownik wykorzystał na powrót do miejscowości swojego stałego lub czasowego pobytu.

Jeżeli pracodawca zapewnia pracownikom wyżywienie w trakcie podróży służbowych, oznacza to, że w takiej sytuacji pracownik otrzyma niższą dietę za delegację. Wysokość obniżki zależy od liczby dostępnych posiłków.

Nocleg w delegacji krajowej

Przepisy rozporządzenia w sprawie podróży służbowych przewidują dla pracownika zwrot kosztów noclegu w hotelu lub innym obiekcie świadczącym takie usługi w wysokości potwierdzonej rachunkiem/fakturą. Jeśli pracownik nie przedłoży tego typu dokumentów, wówczas otrzymuje tzw. ryczałt za nocleg. Jego wysokość stanowi 150% wartości diety. Pracownik ma prawo do ryczałtu za nocleg, gdy nocleg ten trwał minimum 6 godzin między godzinami 21:00 a 7:00 rano. Ryczałt należny jest pracownikowi w sytuacji, gdy:

- pracodawca nie zapewnia noclegów w czasie trwania podróży,

- pracownik nie posiada rachunków ani faktur stwierdzających wysokość poniesionych na noclegi kosztów.

Pracodawca ma jednak prawo odmówić wypłacenia ryczałtu, jeżeli Twój nocleg był darmowy lub miałeś możliwość powrotu do miejsca stałego zamieszkania.

Koszty transportu a delegacje krajowe

To pracodawca określa środek transportu, jakim pracownik będzie poruszać się podczas podróży służbowej - pociągiem (I lub II klasa), samochodem, statkiem, autobusem lub samolotem (I lub II klasa). Jeśli pracownik bez żadnego uzasadnienia zmieni środek transportu, pracodawca ma prawo nie zwrócić mu kosztów przejazdu.

Zwrot wydatków na dojazd odbywa się na podstawie przedstawionych przez pracownika rachunków, faktur itp. W przypadku braku tych dokumentów pracownik może otrzymać tzw. ryczałt za dojazd (przejazdy autobusem, tramwajem, taksówką) - 20% diety, czyli 9 zł za każdą rozpoczętą dobę podróży. Ryczałt nie przysługuje, jeśli pracownik nie poniósł żadnych kosztów dojazdu.

Pracodawca może wyrazić zgodę na przejazd środkiem transportu należącym do pracownika. Wówczas należności oblicza się według przepisów rozporządzenia Ministra Infrastruktury z dnia 25 marca 2002 roku w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy. W takim przypadku stawkę kwotową ustala się za 1 kilometr przebiegu:

- samochód osobowy o pojemności do 900 cm3 - 0,89 zł oraz ponad 900 cm3 - 1,15 zł;

- motocykl - 0,69 zł;

- motorower - 0,42 zł.

Kilometrówka nie przysługuje, jeśli pracownik korzysta z pojazdu służbowego.

Należności za inne wydatki w delegacji krajowej

Do pozostałych należności, o których zwrot może ubiegać się pracownik należą koszty: parkingu, bilet wstępu na targi, przejazdy autostradą itp. Pracownik powinien uwzględnić je w rozliczeniu podróży służbowej i właściwie udokumentować, podpinając pod rozliczenie faktury.

Delegacja krajowa a zaliczka

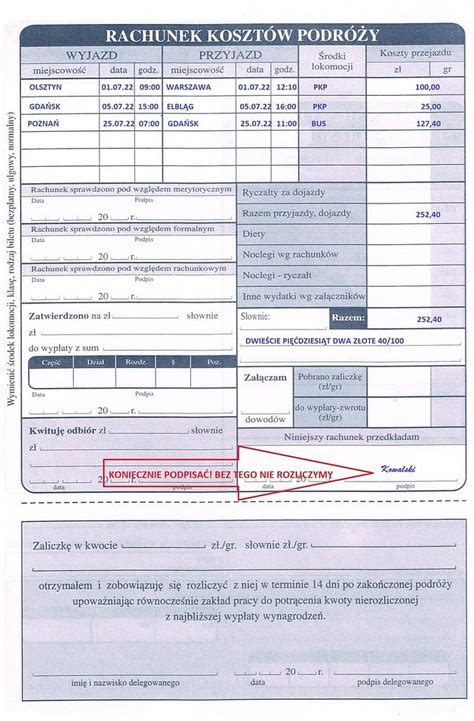

Pracownik może otrzymać od pracodawcy zaliczkę na przewidywane koszty podróży służbowej. Pracownik w ciągu 14 dni od powrotu jest zobowiązany rozliczyć się z zaliczki, czyli musi przedstawić szczegółowe zestawienie wydatków.

Delegacje zagraniczne

Dieta w podróży zagranicznej

Wysokość diet zagranicznych określa Rozporządzenie Ministra Gospodarki i Pracy z dnia 14 września 2005 r. Ich wysokość oczywiście różni się w zależności od kraju, w którym odbywa się podróż służbowa. Za każdą dobę zagranicznej podróży służbowej przysługuje dieta w pełnej wysokości. Za niepełną dobę podróży:

- do 8 godzin - przysługuje 1/3 diety zagranicznej,

- ponad 8 do 12 godzin - przysługuje 1/2 diety zagranicznej,

- ponad 12 godzin - przysługuje dieta w pełnej wysokości.

Gdy pracodawca zapewni pracownikowi całodzienne wyżywienie lub gdy wyżywienie opłacane jest w cenie karty okrętowej pracownikowi przysługuje 25% diety. Natomiast, gdy pracodawca zapewnia częściowe wyżywienie:

- śniadanie - 15% diety,

- obiad - 30% diety,

- kolacja - 30% diety.

Jeśli pracownik otrzymuje za granicą ekwiwalent pieniężny na wyżywienie, dieta nie przysługuje. W razie choroby powstałej podczas podróży pracownikowi przysługuje zwrot udokumentowanych kosztów leczenia za granicą oraz leków.

Przykładowo, w 2025 roku dieta dla Niemiec wynosi 49 euro, dla Francji 50 euro, a dla USA 59 dolarów. Dieta nie jest opodatkowana i stanowi zryczałtowany dodatek, który nie wymaga przedstawiania rachunków.

Jeśli pracodawca zapewnia wyżywienie (np. w hotelu lub podczas służbowych kolacji), dieta jest odpowiednio obniżana lub nie przysługuje w ogóle.

Noclegi w podróży zagranicznej

Zwrot kosztów następuje na podstawie przedłożonych przez pracownika faktur i rachunków. Gdy pracownik nie dostarczy rachunków hotelowych, wówczas przysługuje mu jedynie 25% limitu ryczałtu za nocleg. Co ważne, limit ten zależny jest od kraju, do którego pracownik został wysłany. Pracodawca ma prawo odmówić wypłacenia ryczałtu, jeżeli nocleg był darmowy lub pracownik miał możliwość codziennego powrotu do miejscowości stałego lub czasowego pobytu.

Koszty noclegów mogą być zwracane w pełnej wysokości, jeśli pracownik dostarczy rachunki. W przeciwnym razie obowiązuje ryczałt, który zazwyczaj stanowi 25% wysokości diety - zasada ta pozwala elastycznie podejść do sposobu zakwaterowania. Jeśli pracownik nocuje w hotelu i uzyskuje fakturę, pracodawca ma obowiązek zwrócić pełną kwotę - oczywiście w granicach rozsądku i zgodnie z wewnętrznymi limitami firmy.

Dojazdy w zagranicznej podróży służbowej

Dojazdy w zagranicznej podróży służbowej rozlicza się identycznie jak w przypadku podróży służbowych krajowych. Pracownikowi odbywającemu podróż służbową zagraniczną przysługuje ryczałt na pokrycie wydatków związanych z przejazdem z dworca i do dworca (lotniska, portu) w wysokości jednej diety w miejscowości docelowej za granicą lub w miejscowości, w której pracownik korzystał z noclegu.

Pracownikowi odbywającemu podróż służbową zagraniczną przysługuje ryczałt na pokrycie wydatków związanych z poruszaniem się środkami komunikacji miejscowej - 10% diety za każdą rozpoczętą dobę tej podróży (nie dotyczy pracowników, którzy odbywają podróż samochodem). W przypadku gdy pracownik ponosi koszty dojazdu, o których mowa w ust. 3, a nie ponosi kosztów, na pokrycie których są przeznaczone te ryczałty, nie przysługują mu.

Transport lokalny może być rozliczany ryczałtowo (np. 10% diety dziennie) lub na podstawie paragonów i biletów - to rozwiązanie ma uprościć rozliczenia, zwłaszcza w krajach, gdzie uzyskanie paragonu za przejazd taksówką, autobusem czy metrem jest utrudnione. Ryczałt jest ustalany procentowo i dotyczy każdego dnia pobytu w delegacji. Alternatywnie, pracownik może rozliczyć się na podstawie rzeczywistych wydatków, o ile dostarczy odpowiednie dokumenty potwierdzające przejazdy.

Należności za inne wydatki w zagranicznej podróży służbowej

Pracownik może liczyć na zwrot kosztów związanych z przewozem samolotem bagażu osobistego do 30 kg, ale tylko, gdy podróż trwa ponad 30 dni lub gdy państwem docelowym jest państwo pozaeuropejskie.

Pracodawca może wyrazić zgodę na zwrot kosztów przewozu samolotem bagażu osobistego o wadze do 30 kg, liczonej łącznie z wagą bagażu opłaconego w cenie biletu, jeżeli podróż zagraniczna trwa ponad 30 dni lub jeżeli państwem docelowym jest państwo pozaeuropejskie.

Do dodatkowych kosztów związanych z delegacją zagraniczną mogą należeć koszty dojazdów z i na lotnisko, przejazdów transportem publicznym, zakupu wiz i dokumentów podróży, obowiązkowych szczepień zdrowotnych (jeśli są wymagane w danym kraju) czy wykupienia ubezpieczenia zdrowotnego lub turystycznego.

Zaliczki wypłacane na poczet zagranicznych podróży służbowych

Zaliczki dla pracowników odbywających delegacje zagraniczne wypłacane są najczęściej w walucie docelowego kraju podróży. Za zgodą pracownika jej równowartość może być wypłacona również w walucie polskiej.

Pracodawca powinien wypłacić zaliczkę w walucie obcej w wysokości wynikającej ze wstępnej kalkulacji kosztów. Po uzyskaniu zgody pracownika może ją wypłacić w walucie polskiej, w wysokości będącej równowartością przysługującej mu zaliczki w walucie obcej, według średniego kursu złotego w stosunku do walut obcych określonego przez NBP z dnia wypłaty zaliczki.

Rozliczenie następuje w złotych, natomiast wydatki podane w walutach obcych przelicza się według kursu średniego NBP z dnia wypłaty zaliczki na złote.

Rozliczenie kosztów delegacji

Pracownik jest zobowiązany rozliczyć się z zaliczki w ciągu 14 dni od powrotu z podróży służbowej, przedstawiając szczegółowe zestawienie wydatków. Do rozliczenia należy załączyć dokumenty potwierdzające poszczególne wydatki, w szczególności rachunki, faktury lub bilety; nie dotyczy to diet oraz wydatków objętych ryczałtami.

W uzasadnionych przypadkach pracownik składa pisemne oświadczenie o okolicznościach mających wpływ na prawo do diet, ryczałtów, zwrot innych kosztów podróży lub ich wysokość.

W przypadku nieprzedłożenia rachunku za nocleg, pracownikowi przysługuje ryczałt w wysokości 25% limitu. W uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów za nocleg, stwierdzonych rachunkiem, w wysokości przekraczającej limit.

Jeśli pracownik nie wręczy pracodawcy rachunku, przysługuje mu ryczałt za nocleg w wysokości 150% diety krajowej, czyli 67,50 zł za dobę. Pracodawca ma jednak prawo odmówić wypłacenia ryczałtu, jeżeli nocleg był darmowy lub pracownik miał możliwość powrotu do miejsca stałego zamieszkania.

Delegacja a podatki i składki ZUS

Zwrot kosztów z tytułu podróży służbowej stanowi przychód ze stosunku pracy, który nie jest opodatkowany, bo należności za podróż służbową nie mają charakteru przysporzenia majątkowego. Diety i inne należności z tytułu podróży służbowej są wolne od podatku dochodowego, o ile mieszczą się w limitach określonych przez rozporządzenie.

Jeśli jednak pracodawca wypłaca kwoty wyższe niż przewidziane limity (np. wypłacenie diety krajowej w kwocie większej niż 45 zł za więcej niż 12 godzin podróży), nadwyżka podlega opodatkowaniu.

Składki ZUS nie są naliczane od diet i zwrotu kosztów delegacji, co oznacza, że świadczenia te nie wpływają na podstawę wymiaru składek ubezpieczeniowych. Zwolnienie z oskładkowania dotyczy jednak wyłącznie tych świadczeń, które są bezpośrednio związane z delegacją i nie stanowią de facto dodatkowego wynagrodzenia.

Pracodawca może wliczyć dietę za delegację do kosztów uzyskania przychodów.

Koszty podatkowe dla pracodawców stanowią wszystkie należności wypłacone pracownikowi w ramach podróży służbowej. Wyjątkiem jest wydatek poniesiony w związku z podróżą prywatnym samochodem pracownika, jeśli przekroczy on limity określone dla danej pojemności i rodzaju pojazdu.

Nawet jeśli pracownik odbywa delegację służbową za granicą, pozostaje pod nadzorem pracodawcy. Oznacza to, że każda decyzja, działanie i sposób komunikacji powinny być zgodne z interesem firmy. Delegacja nie uprawnia do działania poza zakresem polecenia służbowego ani do swobodnego dysponowania czasem pracy w dowolny sposób.

Pracownik przebywający za granicą staje się bezpośrednim przedstawicielem organizacji - każdy kontakt z klientem, kontrahentem, czy nawet z lokalnym dostawcą usług to jednocześnie forma reprezentacji firmy. Od delegowanego pracownika oczekuje się zachowania profesjonalizmu, dbałości o relacje biznesowe oraz świadomości kulturowej.

Jak rozliczyć wyjazd służbowy - koszty w delegacji zagranicznej?

Prawidłowe rozliczenie delegacji jest kluczowe zarówno z punktu widzenia pracodawcy, jak i pracownika. Niewłaściwe rozliczenie może skutkować poważnymi konsekwencjami, od dopłat podatkowych po odpowiedzialność finansową pracodawcy za błędne naliczanie składek ZUS.

tags: #delegacja #xagraniczna #irzad