Osoby, które mają miejsce zamieszkania dla celów podatkowych w Polsce, czyli rezydenci, podlegają w Polsce nieograniczonemu obowiązkowi podatkowemu. Oznacza to, że są zobowiązane do opodatkowania wszystkich swoich dochodów, niezależnie od miejsca ich uzyskania.

Zasada ta dotyczy również dochodów uzyskanych za granicą, w tym potencjalnych wynagrodzeń lub innych świadczeń związanych z działalnością w CERN (Europejskiej Organizacji Badań Jądrowych). Choć organizacja CERN może korzystać ze specyficznych zwolnień podatkowych na mocy umów międzynarodowych, polscy rezydenci uzyskujący od niej dochody muszą je wykazać w polskim zeznaniu podatkowym.

W przypadku nierezydentów, czyli osób, które nie mają miejsca zamieszkania dla celów podatkowych w Polsce, obowiązek podatkowy jest ograniczony. Oznacza to, że podlegają oni opodatkowaniu w Polsce tylko od dochodów uzyskanych na terytorium Polski.

Kluczowe dla ustalenia sposobu opodatkowania dochodów zagranicznych są umowy o unikaniu podwójnego opodatkowania. Polska zawarła takie umowy z wieloma krajami, a ich celem jest zapobieganie sytuacji, w której ten sam dochód byłby opodatkowany dwukrotnie. Umowy te rozstrzygają, gdzie należy płacić podatki w przypadku wykonywania działalności gospodarczej lub uzyskiwania przychodów w Polsce i w innym kraju.

Metody unikania podwójnego opodatkowania

Umowy o unikaniu podwójnego opodatkowania zazwyczaj przewidują stosowanie jednej z dwóch metod: metody wyłączenia z progresją lub metody proporcjonalnego odliczenia.

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją polega na tym, że dochód osiągnięty w drugim państwie jest zwalniany z opodatkowania w Polsce. Jednakże, dochód ten jest uwzględniany przy ustalaniu stopy procentowej podatku, który zostanie zastosowany do dochodów uzyskanych w Polsce. W ten sposób, choć dochód zagraniczny nie jest bezpośrednio opodatkowany, wpływa na ogólne obciążenie podatkowe w kraju.

Przykład: Pan Wojciech uzyskał 20 000 zł dochodu w Polsce i 30 000 zł dochodu w Niemczech. W umowie z Niemcami stosuje się metodę wyłączenia z progresją. Podatek od łącznego dochodu (50 000 zł) obliczony według skali podatkowej wynosi 6 000 zł, co daje stopę procentową 12%. Dochód z Niemiec (30 000 zł) jest zwolniony z opodatkowania w Polsce, ale stopa 12% jest stosowana do dochodu polskiego.

Metoda proporcjonalnego odliczenia

W przypadku metody proporcjonalnego odliczenia, dochód osiągnięty za granicą jest opodatkowany w Polsce, ale od podatku płaconego w kraju można odliczyć podatek zapłacony za granicą. Kwota odliczenia jest ograniczona i nie może przekroczyć kwoty podatku przypadającej proporcjonalnie na dochód zagraniczny.

Przykład: Pani Julia uzyskała 40 000 zł dochodu w Polsce i 70 000 zł w Holandii. W Holandii zapłaciła 10 000 zł podatku. W umowie z Holandią obowiązuje metoda proporcjonalnego odliczenia. Polski podatek, obliczony od łącznych dochodów (110 000 zł), wynosi 13 200 zł. Kwota podatku zagranicznego, którą Pani Julia może odliczyć w Polsce, wynosi 8 400 zł (obliczone jako 13 200 zł x 70 000 zł / 110 000 zł). Ostatecznie podatek do zapłaty w Polsce wyniesie 13 200 zł - 8 400 zł = 4 800 zł.

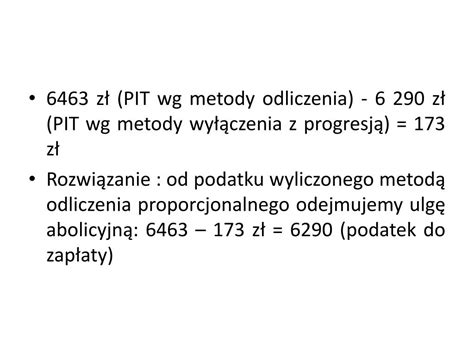

Ulga abolicyjna to rozwiązanie, z którego mogą skorzystać podatnicy rozliczający się według metody proporcjonalnego odliczenia. Pozwala ona odliczyć od podatku kwotę stanowiącą różnicę między podatkiem obliczonym metodą odliczenia proporcjonalnego a podatkiem obliczonym metodą wyłączenia z progresją, co skutkuje niższym podatkiem do zapłaty w Polsce.

Opodatkowanie dochodów z działalności gospodarczej

W przypadku przedsiębiorców prowadzących działalność gospodarczą za granicą, dochód z tej działalności jest opodatkowany w Polsce zgodnie z obowiązującymi metodami unikania podwójnego opodatkowania. Jeśli przedsiębiorca posiada w drugim państwie zakład (stałą placówkę), zyski osiągnięte za jego pośrednictwem przypisuje się do tego zakładu. Plac budowy lub prace budowlane mogą stanowić zakład, jeżeli trwają dłużej niż 12 miesięcy.

Dochód z zagranicznej działalności gospodarczej jest co do zasady zwolniony z opodatkowania w Polsce metodą wyłączenia z progresją, ale wpływa na wysokość stopy podatku dla dochodów krajowych. W przypadku metody proporcjonalnego odliczenia, dochód zagraniczny jest opodatkowany w Polsce, a podatek zapłacony za granicą podlega odliczeniu.

Dochody z działalności gospodarczej prowadzonej za granicą przez podatników, którzy wybrali w Polsce podatek liniowy, nie wpływają na wysokość podatku z tej działalności. Jednakże, dochody te podlegają wykazaniu w odpowiednich deklaracjach podatkowych (np. PIT-36L, PIT/ZG, PIT/B).

Dochody uzyskane za granicą i tam opodatkowane należy wykazać w zeznaniu podatkowym w Polsce, zazwyczaj na drukach PIT-36, PIT-36L lub PIT-38, w zależności od rodzaju dochodu i wybranej formy opodatkowania. W przypadku stosowania metody proporcjonalnego odliczenia, w PIT-28 wykazuje się podatek zapłacony za granicą, podlegający odliczeniu w Polsce.

Opodatkowanie dochodów z kapitałów pieniężnych

Dochody z kapitałów pieniężnych uzyskane za granicą, takie jak dywidendy czy odsetki od zagranicznych spółek, również podlegają opodatkowaniu w Polsce. Stawka podatku wynosi co do zasady 19%. Podatnik jest obowiązany do samodzielnego obliczenia podatku i wykazania go w zeznaniu podatkowym (np. PIT-36, PIT-36L lub PIT-38).

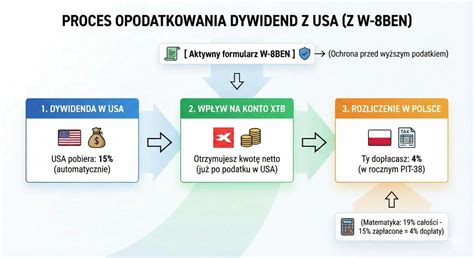

Od podatku płaconego w Polsce można odliczyć kwotę podatku zapłaconego za granicą. Jeśli zagraniczna spółka wypłaca dywidendy, zwykle pomniejsza je o podatek. Polski podatek oblicza się od kwoty brutto (przed potrąceniem podatku zagranicznego).

Przykład: Pan Ernest otrzymał 10 000 zł dywidendy od zagranicznej spółki, od której potrącono 15% podatku (1500 zł). Polski podatek od kwoty brutto wynosi 1900 zł (10 000 zł x 19%). Od polskiego podatku można odliczyć podatek zapłacony za granicą: 1900 zł - 1500 zł = 400 zł.

Na podstawie umowy o unikaniu podwójnego opodatkowania zawartej z danym krajem, można zapłacić niższą stawkę podatku od dywidendy, jeśli przedstawi się zagranicznej spółce polski certyfikat rezydencji. Certyfikat rezydencji podatkowej to zaświadczenie o miejscu siedziby lub zamieszkania dla celów podatkowych.

Specyfika opodatkowania w CERN

W przypadku organizacji międzynarodowych takich jak CERN, kwestie opodatkowania mogą być regulowane odrębnymi umowami międzynarodowymi. Bank, wypłacając odsetki na rzecz CERN, zwrócił się o potwierdzenie, czy organizacja ta, jako zwolniona z opodatkowania na mocy umowy międzynarodowej, nie wymaga poboru podatku u źródła. Zgodnie z postanowieniami umów międzynarodowych, organizacje takie jak CERN mogą być zwolnione z podatków w państwach członkowskich.

Pracowałeś za granicą? Sprawdź, jak się rozliczyć z urzędem skarbowym

Polska, będąc członkiem CERN, czerpie z tego tytułu korzyści, takie jak możliwość prowadzenia badań przez polskich naukowców i realizacja zleceń dla laboratorium przez polskie przedsiębiorstwa. Należy jednak pamiętać o terminowym regulowaniu składek członkowskich, aby utrzymać korzystny status członkostwa.

tags: #czy #wynagrodzenie #z #cern #podlega #opodatkowaniu