Zatrudnienie pracownika to proces, który generuje dla firmy szereg kosztów wykraczających poza samo wynagrodzenie brutto. Od składek na ubezpieczenia społeczne, przez Fundusz Pracy, po wydatki na szkolenia i przygotowanie stanowiska pracy - wszystkie te elementy składają się na całkowity koszt zatrudnienia pracownika, który jest znacznie wyższy niż kwota widoczna w umowie. Zrozumienie tych kosztów jest kluczowe dla prawidłowego planowania budżetu firmy.

Czym są koszty pracodawcy?

Koszty pracodawcy to wszystkie wydatki, które firma ponosi w związku z zatrudnieniem pracownika. Należy pamiętać, że wynagrodzenie brutto, od którego pobierane są składki na ubezpieczenia społeczne i zdrowotne, to tylko część kosztów ponoszonych przez pracodawcę.

Oprócz wynagrodzenia brutto pracodawca opłaca również część składek na ubezpieczenia społeczne, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Pracownicze Plany Kapitałowe, a także inne koszty związane na przykład z badaniami lekarskimi, szkoleniem BHP czy przygotowaniem stanowiska pracy. Wszystkie te elementy składają się na całkowity koszt zatrudnienia pracownika, który jest wyższy niż wynagrodzenie brutto.

Wynagrodzenie netto, wynagrodzenie brutto, koszty pracodawcy...

Kiedy myślimy o wynagrodzeniu, warto pamiętać, że kwota, którą widzimy w umowie (brutto), nie jest tym, co faktycznie trafia na konto pracownika. Od tej kwoty odliczane są składki i podatki, które obniżają ją do wartości netto. Dlatego planując własne wydatki, zawsze patrzymy na netto, bo to jest kwota, którą faktycznie możemy wydać. Jednocześnie warto pamiętać, że koszt pracodawcy jest zawsze wyższy niż kwota brutto. Oprócz wynagrodzenia brutto firma musi dokładać własne składki i opłaty, które nie są potrącane z pensji brutto pracownika, a stanowią dodatkowy koszt zatrudnienia pracownika.

Całkowity koszt zatrudnienia pracownika na umowie o pracę

Planując zatrudnienie pracownika na umowę o pracę, warto pamiętać, że koszt firmy nie ogranicza się tylko do ustalonej pensji brutto. Do tego dochodzą obowiązkowe składki i opłaty, które pracodawca musi odprowadzić do ZUS i innych funduszy. Zrozumienie całkowitego kosztu zatrudnienia jest bardzo istotne - nie tylko dla właścicieli firm, którzy planują budżet, ale też dla osób negocjujących wynagrodzenie, bo pokazuje, ile faktycznie kosztuje zatrudnienie pracownika w Polsce.

Omówimy teraz wszystkie elementy, które składają się na całkowity koszt zatrudnienia pracownika na etacie.

Wynagrodzenie brutto

Wynagrodzenie brutto to punkt wyjścia do obliczenia zarówno wypłaty dla pracownika, jak i kosztów po stronie pracodawcy. Od tej kwoty liczy się wszystkie obowiązkowe składki i podatki: część z nich jest potrącana z wynagrodzenia pracownika, a część dopłaca pracodawca z własnych środków. W praktyce oznacza to, że brutto „dzieli się” na dwie strony: z jednej powstaje wynagrodzenie netto, czyli realna wypłata pracownika, a z drugiej - powstają koszty, które musi pokryć pracodawca, aby legalnie zatrudnić pracownika.

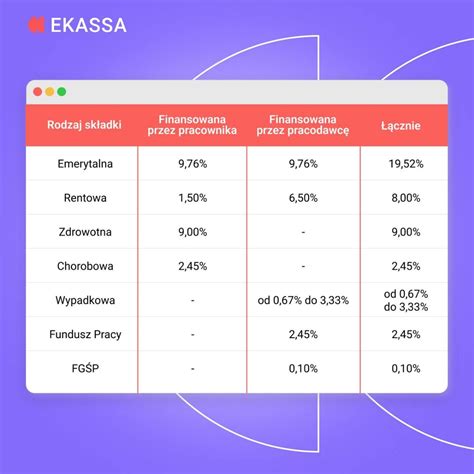

Składki ZUS finansowane przez pracodawcę

Składki, które opłaca pracodawca, są doliczane ponad kwotę brutto, więc bezpośrednio powiększają koszt zatrudnienia. To one tłumaczą, dlaczego całkowity koszt pracownika może być o kilkanaście procent wyższy niż jego wynagrodzenie brutto. Są to składki emerytalne, rentowe i wypadkowe, których zadaniem jest zabezpieczenie pracownika na przyszłość. Pracownik nie widzi tych kwot ani na pasku płacowym, ani w wynagrodzeniu netto - są to pieniądze, które firma musi zapłacić dodatkowo, aby zapewnić pracownikowi ustawowe świadczenia. Wysokość składki wypadkowej zależy od ryzyka branży, dlatego w jednych firmach koszty zatrudnienia rosną bardziej, a w innych mniej.

Ważne: W tym zestawieniu brakuje składki zdrowotnej i chorobowej - to dlatego, że są one opłacane w całości przez pracownika, czyli potrącane z wynagrodzenia brutto. Nie stanowią więc odrębnego kosztu pracodawcy.

Fundusze

Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych również zwiększają koszt zatrudnienia, choć pracownik ich nie widzi i nie odczuwa bezpośrednio. Są naliczane procentowo od wynagrodzenia brutto i opłacane wyłącznie przez pracodawcę. Fundusz Pracy jest wykorzystywany m.in. do finansowania zasiłków dla bezrobotnych czy dopłat do szkoleń, natomiast FGŚP chroni wypłaty pracowników w sytuacji, gdy pracodawca staje się niewypłacalny. Choć pracownik nie korzysta z nich na co dzień, mają znaczenie systemowe - i właśnie dlatego są obowiązkowe oraz podnoszą łączny koszt zatrudnienia.

Pracownicze Plany Kapitałowe (PPK)

Jeśli pracownik nie zrezygnował z PPK, pracodawca dopłaca do jego konta emerytalnego minimum 1,5% wynagrodzenia brutto. W praktyce oznacza to kolejne zwiększenie realnego kosztu zatrudnienia. Co ważne, ta dopłata nie obniża pensji pracownika - jest w pełni finansowana przez firmę. Z perspektywy pracodawcy stanowi to dodatkowy koszt, który trzeba uwzględnić przy kalkulowaniu budżetu wynagrodzeń. Z kolei dla pracownika PPK to forma długoterminowego oszczędzania, w którą część środków dokłada za niego pracodawca, a część płaci on sam.

Inne koszty pracodawcy

Poza składkami i funduszami pracodawca ponosi również koszty związane z organizacją stanowiska pracy i obowiązkami wynikającymi z przepisów prawa. Do tej kategorii należą m.in. badania lekarskie, szkolenia BHP czy zapewnienie odpowiednich warunków i wyposażenia miejsca pracy. Są to wydatki, które mogą wydawać się niewielkie pojedynczo, ale w skali całej firmy - lub przy dużej rotacji pracowników - mogą stanowić zauważalną część kosztów zatrudnienia. To również koszty, których pracownik zwykle nie dostrzega, jednak muszą zostać pokryte, aby zatrudnienie było bezpieczne i zgodne z prawem.

Całkowity koszt zatrudnienia pracownika w 2026 roku

W 2026 roku minimalne wynagrodzenie zasadnicze pracownika wzrosło do 4 806 zł brutto. Przyjęliśmy standardową stawkę dla płatników składek, którzy zgłaszają nie więcej niż 9 ubezpieczonych - należy jednak pamiętać, że składka wypadkowa może się różnić w zależności od branży i liczby zatrudnianych pracowników.

W przypadku minimalnego wynagrodzenia całkowity koszt zatrudnienia pracownika w 2026 roku będzie więc wynosił 5 790,28 zł miesięcznie, nie wliczając w to nieobowiązkowych Pracowniczych Planów Kapitałowych oraz innych kosztów związanych z zatrudnieniem pracownika (np. szkoleń, wyposażenia stanowiska pracy).

Ile procentowo wynoszą koszty pracodawcy?

Koszty ponoszone przez pracodawcę to nie tylko wypłacana pensja, ale również obowiązkowe składki i fundusze, które podnoszą całkowitą kwotę zatrudnienia. Łącznie same składki finansowane przez pracodawcę stanowią zwykle od 19,48% do 22,14% wynagrodzenia brutto, w zależności głównie od wysokości składki wypadkowej. Do tego dochodzą koszty pośrednie, takie jak badania lekarskie, szkolenia czy wyposażenie stanowiska pracy, które mogą dodatkowo zwiększyć wydatki firmy.

Ważne: Należy pamiętać, że składka zdrowotna jest opłacana w całości przez zleceniobiorcę, podobnie jak składka chorobowa, która w przypadku umowy zlecenie jest dobrowolna.

Koszty pracodawcy - podsumowanie

Koszty pracodawcy to suma wydatków związanych z zatrudnieniem pracownika, obejmująca wynagrodzenie brutto oraz obowiązkowe składki na ubezpieczenia społeczne i inne fundusze, które musi odprowadzić pracodawca. Dodatkowo mogą je zwiększać koszty związane ze świadczeniami, szkoleniami czy obowiązkowymi badaniami lekarskimi. Wszystkie te elementy wpływają na ostateczną kwotę, jaką pracodawca ponosi w związku z zatrudnieniem pracownika.

Przykładowe koszty zatrudnienia w 2026 roku

Aby lepiej zobrazować całkowity koszt zatrudnienia pracownika, warto przyjrzeć się konkretnym przykładom:

Przykład 1: Wynagrodzenie 7 000 zł brutto

Dla wynagrodzenia 7 000 zł brutto w 2026 r. koszt pracodawcy wynosi około 8 434 zł miesięcznie. Obejmuje to pensję brutto plus składki ZUS po stronie pracodawcy (emerytalna 9,76%, rentowa 6,50%, wypadkowa ok. 1,67%, FP+FS 2,45%, FGŚP 0,10%). Dokładna kwota zależy od stawki wypadkowej.

Przykład 2: Wynagrodzenie 10 000 zł brutto

Przy wynagrodzeniu 10 000 zł brutto koszt pracodawcy osiąga około 12 048 zł miesięcznie w 2026 r. Dodatkowe obciążenie to składki ZUS finansowane przez pracodawcę, które wynoszą łącznie ok. 20-22% brutto. Indywidualna stawka wypadkowa wpływa na dokładną wysokość całkowitego kosztu wynagrodzenia pracownika.

Przykład 3: Minimalne wynagrodzenie w 2026 roku

W 2026 r. minimalne wynagrodzenie wynosi 4 806 zł brutto. Całkowity koszt zatrudnienia pracownika na umowie o pracę z tym wynagrodzeniem wynosi dla pracodawcy 5 790,28 zł miesięcznie. Stawka wypadkowa może nieznacznie wpłynąć na ostateczną sumę.

Zatrudnianie pracowników krok po kroku - odc. 5 - Wynagrodzenie i rzeczywiste koszty zatrudnienia

Koszty pracownika - co jest potrącane z pensji?

Jak już wspomnieliśmy wcześniej, część składek ZUS opłaca pracodawca, a część pracownik ze swojego wynagrodzenia brutto. Zaliczka na podatek dochodowy jest potrącana przez pracodawcę z wynagrodzenia brutto pracownika i przekazywana do urzędu skarbowego. Kwota wolna od podatku w 2026 roku wynosi 30 000 zł. Oznacza to, że osoby o dochodach nieprzekraczających tej kwoty nie płacą podatku dochodowego.

Składkę chorobową w wysokości 2,45% opłaca pracownik - potrąca się ją z jego wynagrodzenia brutto. Pracodawca nie ponosi tego kosztu, lecz jedynie odprowadza składkę do ZUS. Przy zatrudnieniu na podstawie umowy o pracę składka chorobowa jest obowiązkowa, a w przypadku zatrudnienia na podstawie umowy cywilnoprawnej i przy prowadzeniu działalności gospodarczej - dobrowolna.

Podstawa wymiaru składek ZUS

Podstawą wymiaru składek ZUS jest generalnie przychód pracownika uzyskany ze stosunku pracy. „Przejęcie” pracowników przez spółkę przejmującą w trybie art. 231 Kodeksu pracy oznacza, że na spółkę przejmującą przechodzą również obowiązki płatnika składek od wypłacanych wynagrodzeń. Obowiązek zapłaty składek ciąży na podmiocie wypłacającym wynagrodzenia, który jest płatnikiem składek.

Podstawa wymiaru składek ZUS to kwota, od której oblicza się wysokość składek na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) oraz zdrowotne. Dla pracowników etatowych jest to zazwyczaj wynagrodzenie brutto z umowy o pracę, na które składa się wynagrodzenie zasadnicze oraz inne składniki wynagrodzenia.

Umowy cywilnoprawne a koszty pracodawcy

W przypadku umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło, koszty pracodawcy mogą być niższe niż przy umowie o pracę.

Umowa zlecenie

Koszty zatrudnienia w przypadku umowy zlecenia różnią się w zależności od konkretnego przypadku. Niekiedy pracodawca nie musi odprowadzać składek - np. w sytuacji, gdy pracownik jest jednocześnie zatrudniony na umowę zlecenie w innej firmie, w której otrzymuje przynajmniej płacę minimalną. Na podstawie umowy zlecenia zatrudniani są często również studenci, którzy nie ukończyli 26. roku życia - w tym przypadku także pracodawca nie opłaca składek ZUS za pracownika. W sytuacji, gdy umowa zlecenie stanowi jedyne źródło dochodów danej osoby i jest ona zatrudniona wyłącznie w jednej firmie, składki wliczane są już do kosztów zatrudnienia. Pracodawca jest zobowiązany wypłacić pracownikowi także minimalną stawkę godzinową, wynoszącą w 2026 r.

Umowa o dzieło

W przypadku umowy o dzieło koszty zatrudnienia pracownika prezentują się inaczej niż w przypadku umowy o pracę czy umowy zlecenia. Ten rodzaj umowy nie podlega bowiem oskładkowaniu, co oznacza, że pracodawca nie musi odprowadzać składek ZUS od tak zatrudnionych osób. Całkowity koszt pracodawcy jest tu najniższy, bo obejmuje wyłącznie wynagrodzenie za pracę (brutto).

tags: #czy #wynagrodzenie #pracownika #jes #kosztem #spolki