Pracownicy etatowi mają ustawowo zagwarantowaną minimalną wysokość wynagrodzenia za pracę. Zgodnie z art. 6 ust. 1 ustawy o minimalnym wynagrodzeniu za pracę, wynagrodzenie pracownika zatrudnionego w pełnym miesięcznym wymiarze czasu pracy nie może być niższe od minimalnego wynagrodzenia. W przypadku, gdy pracownik jest zatrudniony na część etatu, jego wysokość ustalana jest proporcjonalnie do wielkości etatu danego pracownika.

Do ustalenia, czy w danym miesiącu pracownik miał zagwarantowaną wysokość minimalnego wynagrodzenia za pracę, przyjmuje się przysługujące pracownikowi składniki wynagrodzenia i inne świadczenia wynikające ze stosunku pracy, zaliczone według zasad statystyki zatrudnienia i wynagrodzeń określonych przez Główny Urząd Statystyczny do wynagrodzeń osobowych (art. 6 ust. 1 ustawy o minimalnym wynagrodzeniu za pracę).

Jeżeli wynagrodzenie pracownika jest niższe od wysokości minimalnego wynagrodzenia, następuje uzupełnienie wynagrodzenia do tej wysokości w postaci wyrównania, które wypłaca się za okres każdego miesiąca łącznie z wypłatą wynagrodzenia (art. 7 ust. 1 ww. ustawy).

Wyrównanie wypłaca się za okres każdego miesiąca łącznie z wypłatą wynagrodzenia.

Pracownikom wynagradzanym na podstawie godzinowych stawek wyrównanie wypłaca się za każdą godzinę pracy. Stanowi ono różnicę między wysokością wynagrodzenia godzinowego, wynikającą z podzielenia wysokości minimalnego wynagrodzenia przez liczbę godzin pracy przypadającą do przepracowania przez pracownika w danym miesiącu w ramach pełnego wymiaru czasu pracy, a kwotą pensji uzyskaną przez podwładnego w danym miesiącu, przeliczoną na godzinę pracy (art. 7 ust. 3 ww. ustawy).

Jeżeli wynagrodzenie pracownika, w przeliczeniu na godzinę, jest niższe niż minimalne tylko z powodu jego pomniejszenia za okres np. absencji chorobowej, urlopu bezpłatnego, nieobecności nieusprawiedliwionej czy wskutek korzystania ze zwolnienia od pracy z powodu działania siły wyższej w pilnych sprawach rodzinnych spowodowanych chorobą lub wypadkiem (na podstawie art. 15g ust. 5 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych), brak jest podstaw do jego wyrównania.

Przyjęta przez ustawodawcę zasada pomniejszania wynagrodzenia za okres nieświadczenia pracy z powodu choroby nie jest wymieniona w katalogu okoliczności obligujących pracodawcę do jego wyrównania.

Wynagrodzenie określone w stałej stawce miesięcznej w przypadku nieobecności w pracy, za okres której pracownik nie zachowuje prawa do wynagrodzenia, ulega obniżeniu (rozporządzenie MPiPS z dnia 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy). Wobec czego w wyniku wystąpienia absencji pracownik minimalnego wynagrodzenia za pracę nie otrzyma.

Wynagrodzenie pracownika zatrudnionego w pełnym miesięcznym wymiarze czasu pracy nie może być niższe od minimalnego wynagrodzenia.

W 2016 r. wynosi ono 1.850 zł miesięcznie, z tym że w pierwszym roku pracy wynagrodzenie gwarantowane to 80% minimalnego, czyli - 1.480 zł.

W 2026 roku kwota minimalnego wynagrodzenia zmieni się tylko jednokrotnie i będzie wynosić 4806 zł. Na jego podstawie ustalona jest również najniższa wysokość świadczeń chorobowych.

Od stycznia 2026 roku minimalne wynagrodzenie wynosi 4806 zł. Wzrost wynagrodzenia przekłada się na podwyżkę gwarantowanej podstawy wymiaru świadczeń chorobowych. Pracownik zatrudniony w pełnym wymiarze czasu pracy ma zapewnione od stycznia 4147,09 zł.

Podstawa wymiaru zasiłku chorobowego

Miesięczną wysokość świadczeń chorobowych oblicza się jako odpowiedni procent podstawy wymiaru zasiłku. Podstawa zasiłku to przeciętne miesięczne wynagrodzenie pracownika, które było wypłacane przez 12 miesięcy kalendarzowych, poprzedzających powstanie niezdolności. Jeżeli pracownik nie przepracował 12 miesięcy, wówczas przyjmuje się pełne miesiące faktycznego zatrudnienia.

By ustalić podstawę wymiaru zasiłku należy przyjąć przychód, który stanowi podstawę wymiaru składki na ubezpieczenie chorobowe lub wypadkowe, po potrąceniu przez pracodawcę składek na ubezpieczenie społeczne stanowiących koszt pracownika (13,17%).

W przypadku, gdy pracownik nie przepracował jednego pełnego miesiąca kalendarzowego, do ustalenia wymiaru stawki przyjmuje się zgodnie z art. 37 ustawy o świadczeniach pieniężnych ubezpieczenia społecznego w razie choroby i macierzyństwa.

Art. 37 ust. 2 ustawy o świadczeniach pieniężnych ubezpieczenia społecznego w razie choroby i macierzyństwa:

- W przypadku, o którym mowa w ust. 1, podstawę wymiaru zasiłku chorobowego stanowi:

- wynagrodzenie miesięczne określone w umowie o pracę lub w innym akcie, na podstawie którego powstał stosunek pracy, jeżeli wynagrodzenie przysługuje w stałej miesięcznej wysokości;

- wynagrodzenie miesięczne obliczone przez podzielenie wynagrodzenia osiągniętego za przepracowane dni robocze przez liczbę dni przepracowanych i pomnożenie przez liczbę dni, które ubezpieczony będący pracownikiem był obowiązany przepracować w tym miesiącu, jeżeli przepracował choćby 1 dzień;

- kwota zmiennych składników wynagrodzenia w przeciętnej miesięcznej wysokości, wypłacona za miesiąc, w którym powstała niezdolność do pracy, pracownikom zatrudnionym na takim samym lub podobnym stanowisku pracy u pracodawcy, u którego przysługuje zasiłek chorobowy, jeżeli ubezpieczony będący pracownikiem nie osiągnął żadnego wynagrodzenia.

Jednak w określonych przypadkach podstawa wymiaru świadczenia chorobowego nie ulegnie zmianie, mówi o tym art. 43 wspomnianej ustawy.

Wysokość świadczeń chorobowych

Pracownikowi przysługuje różna wysokość świadczenia w zależności od rodzaju zasiłku o jaki się stara. Wśród świadczeń za okres niezdolności do pracy oraz macierzyństwa wyróżnia się:

- za wynagrodzenie chorobowe: co najmniej 80% lub 100% podstawy wymiaru zasiłku,

- zasiłek chorobowy: 80% lub 100% podstawy wymiaru zasiłku,

- świadczenie rehabilitacyjne: 90% i 75% lub 100% podstawy wymiaru zasiłku,

- zasiłek macierzyński: 100% i 70% lub 81,5% podstawy wymiaru zasiłku,

- zasiłek opiekuńczy: 80% podstawy wymiaru zasiłku.

Jeśli to ZUS jest płatnikiem zasiłków, wówczas tylko przez 33 dni (lub 14 dni w przypadku pracowników powyżej 50. roku życia) to pracodawca wypłaca wynagrodzenie chorobowe.

Wysokość świadczeń chorobowych a płaca minimalna

Podstawa wymiaru zasiłku dla pracownika powinna zostać obliczona na bazie przeciętnego wynagrodzenia z 12 miesięcy poprzedzających miesiąc choroby, jednakże dla celów obliczenia świadczenia chorobowego ustawodawca przewidział pewne minimum. Podstawa wymiaru zasiłku nie może być niższa od kwoty wynagrodzenia minimalnego pracowników, po pomniejszeniu o kwotę odpowiadającą 13,71%.

W przypadku pracowników, którzy osiągają minimalne wynagrodzenie i są zatrudnieni w niepełnym wymiarze czasu pracy, najniższa wysokość świadczeń chorobowych stanowi wynik proporcjonalnie wyliczonej płacy minimalnej pomniejszonej o 13,71%.

System wFirma służy do rozliczania pracowników i ułatwia obliczanie wysokości świadczeń chorobowych zatrudnionym osobom.

Wynagrodzenie minimalne za pracę w 2024 roku zmienia się dwukrotnie. Kolejna zmiana nastąpi od lipca. Minimalna podstawa wymiaru zasiłku.

Wskażmy, że dla pracowników zatrudnionych w pełnym wymiarze czasu pracy podstawa wymiaru nie może być niższa od kwoty minimalnego wynagrodzenia, po odliczeniu kwoty odpowiadającej 13,71% tego wynagrodzenia.

Zasady tej należy szczególnie przestrzegać w sytuacji pracowników z wynagrodzeniem równym stawce minimalnej, którzy otrzymują podwyżki związane z coroczną waloryzacją podwyższającą płacę minimalną - konieczne może okazać się bowiem podwyższanie podstawy wymiaru zasiłku.

Wzrost minimalnego wynagrodzenia za pracę w 2024 roku przekłada się na podwyżkę gwarantowanej podstawy wymiaru świadczeń chorobowych. Pracownik zatrudniony w pełnym wymiarze czasu pracy ma zapewnione od stycznia 3 660,42 zł a od lipca 3 710,47 zł. W związku z tym przypomnijmy zasady dotyczące obliczania podstawy wymiaru zasiłku dla pracownika, zgodnie z wyjaśnieniami Zakładu Ubezpieczeń Społecznych.

Podstawę wymiaru zasiłku dla pracownika stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy albo za pełne kalendarzowe miesiące ubezpieczenia, jeżeli niezdolność do pracy powstała przed upływem 12 miesięcy kalendarzowych ubezpieczenia.

Do ustalenia podstawy wymiaru zasiłku przysługującego pracownikowi przyjmuje się przychód stanowiący podstawę wymiaru składki na ubezpieczenie chorobowe lub odpowiednio wypadkowe, po odliczeniu potrąconych przez pracodawcę składek na ubezpieczenia społeczne.

Jeżeli niezdolność do pracy powstała przed upływem pierwszego miesiąca kalendarzowego zatrudnienia (w pierwszym miesiącu ubezpieczenia lub w drugim, gdy pierwszy miesiąc ubezpieczenia jest niepełny), do podstawy wymiaru zasiłku przyjmuje się:

- wynagrodzenie miesięczne określone w umowie o pracę lub w innym akcie nawiązującym stosunek pracy, jeżeli wynagrodzenie przysługuje w stałej miesięcznej wysokości (wynagrodzenie określone w stawce godzinowej traktuje się jak wynagrodzenie stałe),

- wynagrodzenie, które pracownik osiągnąłby, gdyby przepracował pełny miesiąc kalendarzowy, jeżeli pracownik otrzymuje wynagrodzenie zmienne.

Wynagrodzenie miesięczne zmienne, które pracownik osiągnąłby, gdyby przepracował cały miesiąc, ustala się:

- poprzez podzielenie wynagrodzenia osiągniętego za przepracowane dni robocze przez liczbę dni, w których zostało ono osiągnięte i pomnożenie przez liczbę dni, które pracownik był obowiązany przepracować w danym miesiącu - jeżeli przepracował choćby jeden dzień,

- przyjmując kwotę zmiennych składników wynagrodzenia w przeciętnej miesięcznej wysokości wypłaconej za ten miesiąc pracownikom zatrudnionym na takim samym lub podobnym stanowisku w zakładzie pracy, w którym przysługuje zasiłek chorobowy - jeżeli pracownik nie osiągnął w danym miesiącu żadnego wynagrodzenia.

Do podstawy wymiaru zasiłku wyrównawczego przyjmuje się wynagrodzenie uzyskane przez pracownika u płatnika składek w okresie ubezpieczenia chorobowego, z tytułu którego przysługuje zasiłek wyrównawczy. W przypadku przejścia zakładu pracy lub jego części na innego pracodawcę w trybie określonym w art. 231 Kodeksu pracy, podstawę wymiaru zasiłku wyrównawczego ustala się na podstawie wynagrodzenia uzyskanego u poprzedniego i aktualnego płatnika składek. W pozostałych przypadkach, podstawę wymiaru zasiłku chorobowego stanowi wynagrodzenie uzyskane wyłącznie u aktualnego płatnika składek.

Jeżeli w okresie, z którego wynagrodzenie przyjmowane jest do ustalenia podstawy wymiaru zasiłku pracownik nie osiągnął pełnego wynagrodzenia z przyczyn usprawiedliwionych, przy obliczaniu podstawy wymiaru zasiłku:

- wyłącza się wynagrodzenie za miesiące, w których pracownik przepracował mniej niż połowę obowiązującego go w tym miesiącu czasu pracy,

- przyjmuje się - po uzupełnieniu - wynagrodzenie za miesiące, w których pracownik przepracował co najmniej połowę obowiązującego go w tym miesiącu czasu pracy.

Jeżeli pracownik w każdym miesiącu przepracował mniej niż połowę obowiązującego go czasu pracy z przyczyn usprawiedliwionych, przy ustalaniu podstawy wymiaru zasiłku uwzględnia się wynagrodzenie za wszystkie miesiące, uzupełnione do pełnej wysokości.

W przypadku, gdy w okresie, z którego ustala się podstawę wymiaru zasiłku, niektóre składniki wynagrodzenia (np. premie) wypłacone zostały zaliczkowo, do ustalenia podstawy wymiaru zasiłku przyjmuje się te składniki w wysokości wypłaconej zaliczkowo, a po ich wyrównaniu podstawę wymiaru zasiłku przelicza się uwzględniając te składniki i wyrównuje wysokość zasiłku.

Jeżeli jednak składniki wynagrodzenia, uwzględniane w podstawie wymiaru zasiłku przysługują lecz nie zostały wypłacone do czasu ostatecznego sporządzenia listy wypłat zasiłków, do podstawy wymiaru zasiłku przyjmuje się te składniki w wysokości wypłaconej za poprzedni miesiąc. W tym przypadku podstawy wymiaru zasiłku nie przelicza się ponownie.

W razie zmiany umowy o pracę lub innego aktu nawiązującego stosunek pracy polegającej na zmianie wymiaru czasu pracy, podstawę wymiaru zasiłku stanowi przeciętne miesięczne wynagrodzenie ustalone dla nowego wymiaru czasu pracy. Zasada ta jest stosowana w przypadku, gdy zmiana wymiaru czasu pracy nastąpiła w miesiącu, w którym powstała niezdolność do pracy albo w miesiącach poprzedzających.

Składniki wynagrodzenia przysługujące za okresy dłuższe niż miesiąc w podstawie wymiaru zasiłku

Oprócz składników przysługujących za okresy miesięczne, w podstawie wymiaru zasiłku uwzględnia się składniki wynagrodzenia przysługujące za okresy dłuższe niż miesiąc. Kwartalne składniki wynagrodzenia uwzględnia się w podstawie wymiaru zasiłku w wysokości 1/12 kwot wypłaconych pracownikowi za cztery kwartały kalendarzowe poprzedzające miesiąc, w którym powstała niezdolność do pracy.

Składniki wynagrodzenia przysługujące za okresy roczne, uwzględnia się w podstawie wymiaru zasiłku wyrównawczego w wysokości stanowiącej 1/12 kwoty wypłaconej pracownikowi za rok kalendarzowy poprzedzający miesiąc, w którym powstała niezdolność do pracy.

W przypadku, gdy w okresie, z którego ustala się podstawę wymiaru zasiłku wyrównawczego, niektóre składniki wynagrodzenia (np. premie) wypłacone zostały zaliczkowo, do ustalenia podstawy wymiaru zasiłku przyjmuje się te składniki w wysokości wypłaconej zaliczkowo, a po ich wyrównaniu podstawę wymiaru zasiłku przelicza się uwzględniając te składniki i wyrównuje wysokość zasiłku.

Jeżeli jednak składniki wynagrodzenia, uwzględniane w podstawie wymiaru zasiłku przysługują lecz nie zostały wypłacone do czasu ostatecznego sporządzenia listy wypłat zasiłków chorobowych, do podstawy wymiaru zasiłku przyjmuje się te składniki w wysokości wypłaconej za poprzednie okresy. W tym przypadku podstawy wymiaru zasiłku nie przelicza się ponownie.

Do składników wynagrodzenia przysługujących za okresy dłuższe niż miesiąc (np. kwartalnych, rocznych), zmniejszanych proporcjonalnie w związku z usprawiedliwioną nieobecnością w pracy w okresie, za który są wypłacane, stosuje się zasadę uzupełnienia zgodnie z wcześniej podanymi zasadami dot. składników za okresy miesięczne. Jeżeli składniki te są zmniejszane z tytułu usprawiedliwionej nieobecności w pracy ale nie w sposób proporcjonalny, są one uwzględniane w podstawie wymiaru zasiłku w kwocie faktycznie wypłaconej, bez uzupełniania.

Składniki wynagrodzenia, które nie są uwzględniane w podstawie wymiaru zasiłków

W podstawie wymiaru zasiłku przysługującego w czasie trwania ubezpieczenia nie uwzględnia się składników wynagrodzenia, do których pracownik zachowuje prawo (wypłacanych) za okres pobierania zasiłku. Składniki te uwzględnia się jednak w podstawie wymiaru zasiłku przysługującego za okres po ustaniu zatrudnienia.

W razie braku postanowień o zachowywaniu prawa do składnika wynagrodzenia za okres pobierania zasiłku uznaje się, że składnik wynagrodzenia nie przysługuje za okres pobierania zasiłku i powinien być przyjęty do ustalenia podstawy wymiaru. Jeżeli jednak, mimo braku odpowiednich postanowień w przepisach płacowych lub umowach o pracę, pracodawca udokumentuje, że składnik wynagrodzenia jest pracownikowi wypłacany za okres pobierania zasiłku, składnika tego nie uwzględnia się w podstawie wymiaru zasiłku.

Jeżeli pracownikowi przyznano składnik wynagrodzenia tylko do określonego terminu (np. dodatek służbowy) przy ustalaniu podstawy wymiaru zasiłku uwzględnia się ten składnik tylko za okres przypadający do tego terminu. Po upływie terminu, mimo nadal trwającej niezdolności do pracy, składnik ten wyłącza się z podstawy wymiaru zasiłku.

Zasada ta ma zastosowanie m.in. do wynagrodzenia z tytułu umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące umowy zlecenia albo umowy o dzieło, z pracodawcą, z którym osoba wykonująca umowę pozostaje w stosunku pracy lub jeżeli w ramach takiej umowy wykonuje pracę na rzecz pracodawcy, z którym pozostaje w stosunku pracy. Wynagrodzenie z tego tytułu uwzględniane jest w podstawie wymiaru zasiłku w kwocie faktycznie wypłaconej, bez uzupełniania.

Przy ustalaniu podstawy wymiaru zasiłku chorobowego uwzględnia się wynagrodzenie z tytułu kolejnych umów trwających bez przerwy albo gdy przerwa między umowami przypada na dzień ustawowo wolny od pracy, albo gdy umowy zawierane są na nakładające się okresy.

Podstawa wymiaru zasiłku a przerwy w pobieraniu zasiłku

Podstawy wymiaru zasiłku przysługującego u tego samego pracodawcy nie oblicza się na nowo, jeżeli w pobieraniu wynagrodzenia za okres choroby i zasiłków nie było przerwy lub przerwa trwała krócej niż miesiąc kalendarzowy. Wyjątkiem jest sytuacja, gdy między poszczególnymi okresami pobierania zasiłków nastąpiła zmiana wymiaru czasu pracy.

Wynagrodzenie chorobowe i zasiłki na liście płac – obliczenia krok po kroku!

Przykładowe wyliczenia:

Pracownik zatrudniony w pełnym wymiarze czasu pracy wynagradzany jest stałą miesięczną stawką wynagrodzenia w wysokości 4280 zł + prowizja od sprzedaży usług. Pracuje od poniedziałku do piątku po 8 godzin dziennie. Wynagrodzenie zasadnicze płatne jest ostatniego dnia miesiąca, a prowizja 10. dnia następnego miesiąca. W lipcu 2025 r. pracownik przez cały miesiąc korzystał z urlopu wypoczynkowego, co spowodowało brak prowizji z tytułu sprzedaży. Jeśli wynagrodzenie pracownika, w przeliczeniu na godzinę, jest niższe niż minimalne tylko z powodu jego pomniejszenia za okres np. absencji chorobowej, urlopu bezpłatnego, nieobecności nieusprawiedliwionej czy wskutek korzystania ze zwolnienia od pracy z powodu działania siły wyższej w pilnych sprawach rodzinnych spowodowanych chorobą lub wypadkiem (na podstawie art. 15g ust. 5 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych), brak jest podstaw do jego wyrównania.

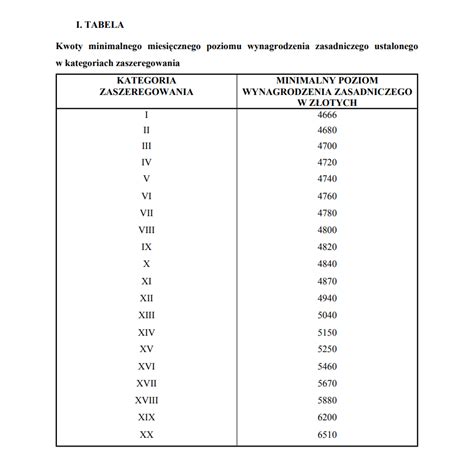

Pracownik zatrudniony w pełnym wymiarze czasu pracy (w równoważnym systemie czasu pracy w trzymiesięcznym okresie rozliczeniowym) ustalono w stawce godzinowej wysokości 29 zł/godz.+ prowizja od sprzedaży do 30% tego wynagrodzenia. W grudniu 2025 r. zaplanowano mu 128 godz. pracy (grudniowy nominalny wymiar pracy to 168 godz., ale rozkład czasu pracy w okresie rozliczeniowym zmniejszył wymiar w tym miesiącu). 128 godz. Stawka godzinowa z minimalnego wynagrodzenia za pracę (nominalny wymiar w grudniu 2025 r. 4666 zł : 168 godz. = 27,77 zł). Wynagrodzenie pracownika, przeliczone na godzinę, wyniosło 3860,48 zł : 168 godz. = 22,98 zł. Wynagrodzenie godzinowe pracownika (22,98 zł) jest niższe niż minimalne wynagrodzenie godzinowe (27,77 zł). Wynagrodzenie pracownika za grudzień wyniosło 3860,48 zł. Wyrównanie do najniższego wynagrodzenia za grudzień 2025 r. wyniesie 4666 zł - 3860,48 zł = 805,52 zł. Kwota wyrównania do najniższego wynagrodzenia (805,52 zł) jest wypłacana pracownikowi w formie dodatku.

Pracownik zatrudniony na 3/4 etatu wynagradzany jest stawką 20 zł/godz. i premią uznaniową. W październiku 2025 r., w którym wymiar czasu pracy wynosi 138 godz. (184 godz. x 3/4 etatu), premia pracownikowi nie została przyznana z racji braku zaangażowania w pracy. Z tego powodu, jego październikowa pensja to zaledwie 2760 zł (138 godz. x 20 zł/godz.). Minimalne wynagrodzenie dla pracownika zatrudnionego na 3/4 etatu w październiku 2025 r. wynosi 4666 zł x 3/4 = 3499,50 zł. Wynagrodzenie pracownika (2760 zł) jest niższe od minimalnego. Pracownikowi należy się wyrównanie w wysokości 3499,50 zł - 2760 zł = 739,50 zł.

Pracownik otrzymuje stałe miesięczne wynagrodzenie w wysokości 1.850 zł. W jednym z miesięcy przez pewien okres chorował. Z powodu pomniejszenia stawki za ten okres, nie otrzymał gwarantowanego wynagrodzenia minimalnego w przeliczeniu na godzinę efektywnej pracy. Jeżeli wynagrodzenie stałe miesięczne, w przeliczeniu na godzinę, jest niższe niż minimalne tylko z powodu jego pomniejszenia za okres absencji chorobowej, to brak jest podstaw do jego wyrównania.

Pracownik jest zatrudniony w normach podstawowych i wynagradzany stawką 1.850 zł miesięcznie. W okresie od 6 do 31 lipca 2016 r. chorował. Za ten miesiąc otrzymał tytułem wynagrodzenia 246,58 zł (1.850 zł : 30 = 61,67 zł; 61,67 zł × 26 dni = 1.603,42 zł; 1.850 zł - 1.603,42 zł = 246,58 zł). Biorąc pod uwagę liczbę przepracowanych godzin (3 dni × 8 godz. = 24 godz.), kwota ta nie daje stawki minimalnej w przeliczeniu na roboczogodzinę (1.850 zł : 168 godz. = 11,01 zł; 246,58 zł : 24 godz. = 10,27 zł). W świetle przepisów ustawy nie ma jednak podstaw do dokonywania wyrównania.

Wynagrodzenie chorobowe i zasiłki na liście płac – obliczenia krok po kroku!

Z poziomu Start/Konfiguracja/ Firma/ Płace/ Parametry/ 2 Naliczanie wypłat dostępny jest parametr Nie licz wyrównania do najniższego wynagr. przy pomniejszeniu za zwoln.chorob., który odpowiada za naliczanie wyrównania do najniższego wynagrodzenia, w przypadku gdy pracownik nie otrzymał minimalnego wynagrodzenia za czas przepracowany, w związku wystąpieniem nieobecności typu ZUS, np. zwolnienia chorobowego.

Zaznaczony parametr - w przypadku gdy pracownik w danym miesiącu ma nieobecność typu ZUS i w związku z tym nie osiąga minimalnego wynagrodzenia za czas przepracowany, ale przed pomniejszeniem za tą nieobecność miał zagwarantowane wynagrodzenie w kwocie odpowiadającej minimalnemu wynagrodzeniu za godziny przepracowane łącznie z czasem pracy przypadającym w okresie nieobecności ZUS, to wyrównanie do najniższego wynagrodzenia nie zostanie naliczone w wypłacie. Podczas weryfikowania czy pracownik miał zagwarantowane minimalne wynagrodzenie, uwzględniane są naliczone w wypłacie elementy zaliczane do najniższego wynagrodzenia (zaznaczony parametr ‘Przyrównuj do najniższego wynagrodzenia’ w typie wypłaty), przed pomniejszeniem za nieobecności typy ZUS, np. zwolnienie chorobowe. Jeśli pracownik nie miał zagwarantowanego minimalnego wynagrodzenia, wyrównanie do najniższego wynagrodzenia zostanie naliczone tak jak dotychczas.

Niezaznaczony (domyślne ustawienie) - jeśli pracownik za czas przepracowany osiągnął wynagrodzenie w kwocie niższej niż to wynika z minimalnego wynagrodzenia obowiązującego w danym roku, automatycznie w wypłacie zostanie naliczony element ‘Wyrównanie do najniższego wynagrodzenia’.

tags: #czy #wynagrodzenie #chorobowe #powoduje #wyrownanie #do