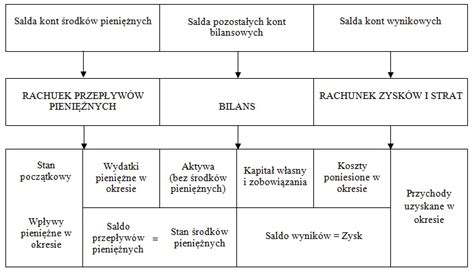

Bilans jest jednym z podstawowych i najważniejszych elementów sprawozdania finansowego. Obok rachunku zysków i strat oraz informacji dodatkowej sporządzają go wszystkie jednostki prowadzące księgi rachunkowe. Prezentuje on zestawienie całego majątku jednostki (aktywa) oraz źródeł jego finansowania (pasywa), dlatego ważne jest, aby był sporządzony w sposób rzetelny.

Bilans jako dokument księgowy stanowi pomost pomiędzy dwoma okresami (latami). Dla kończącego się okresu jest on bilansem końcowym (bilansem zamknięcia), zaś dla rozpoczynającego się okresu jest bilansem początkowym (bilansem otwarcia). Bilans jako dokument księgowy jest sporządzany w złotych lub groszach, natomiast jako element sprawozdania finansowego może być sporządzany w tysiącach złotych.

W Polsce wzory bilansu są ujednolicone przez ustawę o rachunkowości. Przy sporządzaniu bilansu obowiązuje układ analityczny i metoda netto. Oznacza to, że poszczególne składniki aktywów i pasywów są ujmowane w bilansie według bieżącej wartości księgowej. Składniki majątku są wyceniane według rzeczywistych cen nabycia, kosztów wytworzenia, wartości nominalnej itp., pomniejszonych o równowartość dotychczasowego zużycia i odpisów aktualizacyjnych. Podstawową zasadą jest tzw. zasada netto.

Przykładowo: jednostka posiada środki trwałe o wartości początkowej 100.000 zł, przy czym wartość naliczonej amortyzacji wynosi 30.000 zł. W bilansie środki te należy zatem wykazać w kwocie netto, a zatem w kwocie 70.000 zł.

Bilans może być sporządzony według metody brutto, polegającej na wykazywaniu sald wszystkich syntetycznych kont bilansowych (np.: środki trwałe i umorzenie środków trwałych). Wadą takiego tej metody jest zniekształcenie wartości aktywów, gdyż suma aktywów nie odzwierciedla majątku jednostki gospodarczej.

Ponadto przy sporządzaniu sprawozdania finansowego należy przestrzegać m.in. zakazu kompensat - wartość poszczególnych składników aktywów i pasywów, przychodów i związanych z nimi kosztów, jak też zysków i strat nadzwyczajnych ustala się oddzielnie.

Sporządzając bilans należy również pamiętać, że ustawodawca zezwala na wykazywanie informacji zawartych w sprawozdaniu finansowym ze szczegółowością większą niż określona w załącznikach do ustawy o rachunkowości, jeżeli wynika to z potrzeb lub specyfiki jednostki. Jednostki nie są zatem ograniczone do sztywnego wzoru bilansu. Mogą prezentować więcej informacji niż wynika to z pozycji prezentowanych w załącznikach do ustawy. Nie można jednak usuwać czy pomijać pewnych pozycji. Wyjątkiem jest sytuacja, gdy informacje dotyczące poszczególnych pozycji bilansu nie wystąpiły w jednostce zarówno w roku obrotowym, jak i za rok poprzedzający rok obrotowy.

Czym jest wartość bilansowa brutto i netto?

Wartość bilansowa brutto, nazywana również kosztem historycznym lub wartością początkową, to pierwotna cena nabycia środka trwałego lub wartości niematerialnej i prawnej w momencie jego zakupu lub wytworzenia. Jest to kwota, za jaką firma faktycznie nabyła dany składnik majątku, zanim jeszcze zaczęła go użytkować i zanim nastąpiły jakiekolwiek odpisy amortyzacyjne. Reprezentuje ona koszt poniesiony na zakup aktywa, łącznie z wszelkimi kosztami bezpośrednio związanymi z jego nabyciem i przygotowaniem do użytkowania, na przykład kosztami transportu, instalacji, czy opłatami prawnymi. Wartość bilansowa brutto jest koncepcją bazującą na zasadzie kosztu historycznego, która jest jednym z fundamentów rachunkowości.

Kluczowa różnica między wartością bilansową brutto a netto wynika z uwzględnienia amortyzacji. Wartość bilansowa netto jest wartością brutto pomniejszoną o skumulowaną amortyzację. Amortyzacja to systematyczne rozłożenie kosztu środka trwałego w czasie jego użytkowania, odzwierciedlające stopniowe zużywanie się aktywa i utratę jego wartości.

Prościej mówiąc:

- Wartość bilansowa brutto = Koszt początkowy zakupu aktywa

- Wartość bilansowa netto = Wartość bilansowa brutto - Skumulowana amortyzacja

Dla lepszego zrozumienia, spójrzmy na przykład: Firma XYZ zakupiła maszynę produkcyjną za 100 000 PLN. To jest wartość bilansowa brutto tej maszyny. Załóżmy, że po roku użytkowania maszyna uległa amortyzacji w wysokości 10 000 PLN. Wówczas wartość bilansowa netto maszyny po roku wyniesie 90 000 PLN (100 000 PLN - 10 000 PLN). W kolejnych latach amortyzacja będzie nadal naliczana, a wartość bilansowa netto maszyny będzie się stopniowo zmniejszać, podczas gdy wartość bilansowa brutto pozostanie niezmieniona (100 000 PLN).

Struktura aktywów i pasywów w bilansie

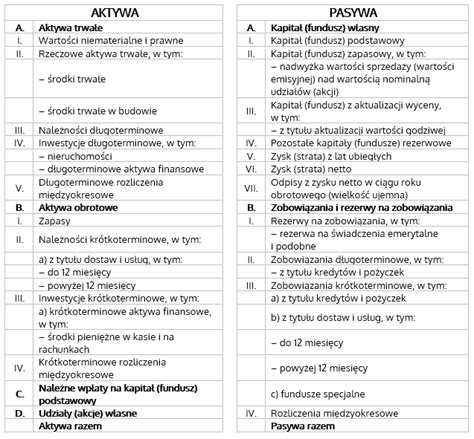

Ogół składników majątkowych przedsiębiorstwa w ujęciu wartościowym określany jest aktywami. Zgodnie z art. 3 pkt 12 ustawy o rachunkowości, aktywa to „kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych”. Aktywa bilansu uporządkowane są według kryterium płynności, czyli łatwości zamiany na gotówkę. Dlatego aktywa trwałe rozpoczynają, a aktywa pieniężne zamykają bilans.

Budowa, tj. struktura majątku (aktywów) stanowi zasadniczą podstawę, mającą wpływ na kształtowanie się sytuacji finansowej przedsiębiorstwa i jego pozycji finansowej. Majątek obrotowy (płynny) przyczynia się bezpośrednio do osiągnięcia zysku dzięki stałym przemianom i wymianom, przynoszącym nadwyżkę środków (zyski). Majątek trwały jest również ważny, ale jego rola w tym procesie ma charakter pośredni.

Zgodnie z art. 3 pkt 13 ustawy o rachunkowości przez aktywa trwałe „rozumie się aktywa jednostki, które nie są zaliczane do aktywów obrotowych. Można więc powiedzieć, że aktywami trwałymi są aktywa, które dostarczają przedsiębiorstwu korzyści przez okres dłuższy niż 12 miesięcy oraz dłuższy, niż normalny cykl operacyjny”.

Majątek przedsiębiorstwa może pochodzić z różnych, własnych i obcych, źródeł finansowania. W przeciwieństwie do aktywów, które mogą mieć postać nie tylko wartościową, ale i rzeczową, źródła finansowania majątku, określone w bilansie pasywami, występują jedynie w ujęciu wartościowym i są uporządkowane według kryterium pilności ich zwrotu (wymagalności), tj. obowiązku spłaty (poczynając od nie wymagających spłaty kapitałów (funduszy) powierzonych i wypracowanych, poprzez zobowiązania długoterminowe, a kończąc na zobowiązaniach o natychmiastowym terminie spłaty.

Wśród źródeł pochodzenia środków, z jakich mogą być finansowane zasoby majątkowe (aktywa) znajdujące się pod kontrolą jednostki wyróżnia się przede wszystkim: kapitał (fundusz) własny oraz zobowiązania i rezerwy na zobowiązania. Kapitał własny rozumiany, jako część pasywów odpowiadająca kwotowo wartości aktywów netto (art. 3 pkt 29 ustawy o rachunkowości), lub udział w posiadanych aktywach po odjęciu wszystkich zobowiązań. Zobowiązania to (art. 3 pkt 20 ustawy o rachunkowości) „wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki”.

Wynik finansowy brutto a netto

Wynik finansowy przedsiębiorstwa jest różnicą pomiędzy przychodami a kosztami ich uzyskania obliczoną w wybranym okresie sprawozdawczym. Dodatni wynik finansowy określany jest mianem zysku, a ujemny straty.

Wynikiem finansowym netto nazywany jest ostateczny rezultat działalności, jaki przedsiębiorstwo osiągnęło w danym okresie po opodatkowaniu. W pasywach bilansu wynik finansowy netto jest wskazywany jako składnik kapitałów własnych. Jeśli jest dodatni, oznacza zysk, jeżeli ujemny - stratę.

Wynik finansowy brutto przedsiębiorstwa to nic innego, jak wynik finansowy przed opodatkowaniem. Podstawowa różnica pomiędzy wynikiem finansowym netto i brutto odnosi się do kwot - netto to wynik po opodatkowaniu, a brutto przed. Poza tym wynik finansowy brutto uwzględnia dodatkowo nadzwyczajne zyski i straty. W omawianym kontekście nie można również pominąć sposobu obliczania wyników finansowych.

Wynik finansowy brutto jest różnicą pomiędzy sumą wszelkich przychodów oraz nadzwyczajnych zysków a sumą całkowitych kosztów oraz nadzwyczajnych strat. Wynik finansowy netto stanowi różnicę pomiędzy sumą przychodów i zysków osiągniętych w danym okresie sprawozdawczym a sumą kosztów i strat poniesionych na uzyskanie tych przychodów oraz obciążeń w postaci podatku dochodowego. Jest on ustalany na dzień bilansowy na koncie 86 "Wynik finansowy".

W sytuacji gdy powstała różnica jest wielkością dodatnią, jednostka osiągnęła zysk w prowadzonej działalności gospodarczej. Z kolei gdy różnica ta jest wartością ujemną, to oznacza, że jednostka poniosła stratę na tej działalności.

Wynik finansowy ustalany jest etapami, w tym poprzez:

- obowiązkowe obciążenia wyniku finansowego z tytułu podatku dochodowego, którego podatnikiem jest jednostka, i płatności z nim zrównanych, na podstawie odrębnych przepisów.

- koszty finansowe, w szczególności z tytułu odsetek, straty ze zbycia oraz aktualizacji wartości inwestycji innych niż wymienione w art. 28 ust. 1 pkt 1a ustawy.

Wynik działalności operacyjnej oraz wynik operacji finansowych składają się na wynik finansowy brutto. Jeżeli jednostka jest podatnikiem podatku dochodowego od osób prawnych (np. spółka z o.o. i akcyjna), to wynik finansowy brutto koryguje o obciążenia z tytułu tego podatku, dochodząc w ten sposób do wyniku finansowego netto.

W księgach rachunkowych wynik finansowy ustala się na koncie 86 "Wynik finansowy". Pod datą ostatniego dnia roku obrotowego na konto 86 przeksięgowuje się wszystkie koszty i przychody, tj. salda kont wynikowych. W jednostkach będących podatnikami podatku dochodowego od osób prawnych na konto wyniku finansowego przeksięgowaniu podlega również saldo konta 87 "Podatek dochodowy od osób prawnych".

Dochód netto a dochód brutto (dochód, pensja/wynagrodzenie itp.) w jedną minutę: definicja/różnica, wyjaśnienie, przykłady

Kluczowe zasady sporządzania bilansu

Bilans w ujęciu księgowym można określić jako usystematyzowane zestawienie rachunkowe w ujęciu wartościowym składników aktywów i pasywów. Sporządza się go na ściśle określony dzień, nazywany dniem bilansowym. Jest to zestawienie tylko tych aktywów i pasywów znajdujących się w jednostce gospodarczej w danym dniu, ponieważ w innych momentach funkcjonowania jednostki pasywa i aktywa w bilansie mogą się różnić.

Naczelną zasadą sporządzania bilansu jest zasada równowagi bilansowej. Zasada równowagi bilansowej mówi, że aktywa w bilansie muszą być równe stronie pasywów. Wynika to z faktu, że wszystkie składniki zasobów majątkowych (aktywów) muszą mieć swoje źródło finansowania (pochodzenia) w pasywach.

W Polsce obowiązującą metodą przy sporządzaniu bilansu sprawozdawczego jest metoda netto. Polega ona na wykazywaniu wartości księgowej składników aktywów i pasywów pomniejszonych o odpowiednie odpisy i korekty aktualizujące te wartości. Metodę netto w przypadku aktywów reguluje art. 46 ust. 2 ustawy o rachunkowości. Według niego aktywa w bilansie, muszą zostać skorygowane o:

- dotychczas dokonane odpisy amortyzacyjne lub umorzeniowe oraz odpisy aktualizujące, w tym również z tytułu trwałej utraty wartości składników aktywów trwałych;

- odpisy aktualizujące wartość rzeczowych składników aktywów obrotowych;

- odpisy aktualizujące należności.

Aktywa w bilansie są uszeregowane według zasady wzrastającej płynności, czyli zaczynają się od pozycji najtrudniejszych do spieniężenia (aktywa trwałe), a kończą na najbardziej płynnych.

Prawdziwość, sprawdzalność, kompletność, przejrzystość i zrozumiałość, istotność, ciągłość oraz porównywalność to kluczowe cechy sprawozdań finansowych, które zapewniają ich wiarygodność.

tags: #czy #do #bilansu #wpisujemy #wartosci #netto