Niewypłacenie w terminie wynagrodzenia lub innego świadczenia ze stosunku pracy powoduje konieczność wypłaty przez pracodawcę odsetek.

Pracodawca co do zasady powinien wypłacić pracownikowi wynagrodzenie za pracę w formie pieniężnej. Przepisy Kodeksu pracy dopuszczają, aby częściowe spełnienie tego świadczenia nastąpiło w innej formie niż pieniężna, ale tylko wtedy, gdy przewidują to ustawowe przepisy prawa pracy lub układ zbiorowy pracy.

Po zmianach wprowadzonych w 2019 roku wypłata wynagrodzenia jest dokonywana na wskazany przez pracownika rachunek płatniczy.

Obowiązek terminowej wypłaty wynagrodzenia za pracę

Pracodawca ma obowiązek wypłacać pracownikom wynagrodzenie w miejscu, terminie i czasie określonych w regulaminie pracy lub w innych przepisach prawa pracy.

Kłopoty finansowe pracodawcy nie są okolicznością zwalniającą z obowiązku wypłaty odsetek, nawet gdyby wynikały z przyczyn niezależnych od pracodawcy, np. z powodu zalegania z płatnościami przez kontrahentów.

Przykład: Czy pani Anna, której pracownice wezwały do wypłaty odsetek od zaległego wynagrodzenia za pracę, może uchylić się od tego obowiązku, jeśli nieuregulowanie należności wynikających ze stosunku pracy w terminie wynikało z faktu, że główny kontrahent jej firmy nie opłacił comiesięcznej faktury, z której pokrywano te wydatki? Przywoływane okoliczności nie stanowią usprawiedliwienia w opóźnieniu wypłaty, dlatego też pani Anna będzie musiała wypłacić swoim pracownikom odsetki. Takie sytuacje obciążają przedsiębiorcę i stanowią jego ryzyko gospodarcze.

Odsetki i ich wyliczenie

Regulacje dotyczące odsetek zawarte zostały w Kodeksie cywilnym, zgodnie z którym odsetki od sumy pieniężnej należą się tylko wtedy, gdy to wynika z czynności prawnej albo z ustawy, z orzeczenia sądu lub z decyzji innego właściwego organu.

Jeżeli wysokość odsetek nie jest w inny sposób określona, należą się odsetki ustawowe w wysokości równej sumie stopy referencyjnej Narodowego Banku Polskiego i 3,5 punktów procentowych.

Przepisy wskazują maksymalną wysokość odsetek wynikających z czynności prawnej, których wysokość nie może w stosunku rocznym przekraczać 2-krotności wysokości odsetek ustawowych. Gdyby wysokość odsetek wynikających z czynności prawnej przekraczała wysokość odsetek maksymalnych, należą się odsetki maksymalne.

Wprowadzone przez strony umowy postanowienia nie mogą wyłączać ani ograniczać przepisów o odsetkach maksymalnych także w razie dokonania wyboru prawa obcego. W takim przypadku stosuje się przepisy ustawy.

Wysokość odsetek ustawowych ogłasza Minister Sprawiedliwości w drodze obwieszczenia w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”.

Wysokość odsetek ustawowych za opóźnienie od 5 października 2023 roku wynosi 11,25% w stosunku rocznym, poprzednio od 7 września 2023 roku do 4 października 2023 roku wysokość odsetek ustawowych za opóźnienie wynosiła 11,50% w stosunku rocznym, a od 8 września 2022 roku do 6 września 2023 roku wysokość odsetek ustawowych za opóźnienie wynosiła 12,25% w stosunku rocznym.

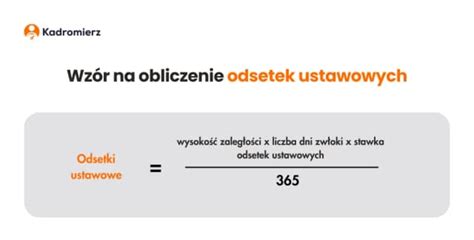

Przykład: Jakie odsetki powinien wypłacić pracodawca panu Januszowi, jeśli wysokość należnego mu wynagrodzenia wynosi 3600 zł brutto za sierpień 2023 roku płatne do 10. dnia następującego miesiąca, czyli 10 września 2023 roku, a które wypłacone zostało dopiero 30 października 2023 roku? W okresie od 10 września 2023 roku do 4 października 2023 roku obowiązywała wysokość ustawowych odsetek wynosząca 11,50% w skali roku, a od 5 października 2023 roku do 30 października wysokość ustawowych odsetek w skali roku wynosiła 11,25%. Odsetki należą się od 10 września 2023 roku do 30 października 2023 roku, czyli za 51 dni. W związku z tym kwotę 3600 zł należy pomnożyć przez odpowiednią stopę odsetek w danym okresie, a następnie podzielić przez 365 dni roku, i tak otrzymany wynik pomnożyć przez liczbę dni zwłoki w płatności w danym okresie. Tak otrzymane wyniki cząstkowe należy zsumować i wówczas otrzymana wartość stanowić będzie kwotę odsetek. 3 600 zł × 11,50% / 365 = 1,13 zł, 1,13 zł × 25 = 28,25 zł, oraz 3 600 zł × 11,25% / 365 = 1,10 zł, 1,10 zł × 26 = 28,60 zł, a następnie 28,25 zł + 28,60 zł = 56,85 zł. Pan Janusz powinien otrzymać odsetki w wysokości 56,85 zł.

Przykład: Jakie odsetki powinien wypłacić pracodawca pani Grażynie, jeśli wysokość należnego jej wynagrodzenia wynosi 6000 zł brutto za wrzesień 2023 roku płatne do 10. dnia następującego miesiąca, czyli 10 października 2023 roku, a które uregulowane zostało częściowo, kwota 4000 zł brutto została bowiem zlecona do wypłaty pani Grażynie 10 października 2023 roku, a pozostałą kwotę zlecono do wypłaty dopiero 31 października 2023 roku? W okresie od 11 do 31 października 2023 roku obowiązywała wysokość ustawowych odsetek wynosząca 11,25% w skali roku. Odsetki należą się od 11 do 31 października 2023, czyli za 20 dni. W związku z tym kwotę 2000 zł, czyli brakującą część wynagrodzenia, należy pomnożyć przez 11,25%, a następnie podzielić przez 365 dni roku i tak otrzymany wynik pomnożyć przez liczbę dni zwłoki w płatności. 2000 zł × 11,25% / 365 = 0,61 zł, 0,61 zł × 20 = 12,20 zł. Pani Grażyna powinna otrzymać odsetki wynoszące 12,20 zł za niewypłaconą do 10 października 2023 roku część wynagrodzenia w wysokości 2000 zł.

Od jakiej kwoty wyliczać odsetki od nieterminowej wypłaty wynagrodzenia?

Wskazać należy, że zgodnie z uchwałą Sądu Najwyższego z 19 września 2002 roku (III PZP 18/02): „Odsetki z tytułu opóźnienia w wypłacie wynagrodzenia za pracę przysługują pracownikowi za czas opóźnienia także w części, od której pracodawca odprowadził składki na ubezpieczenie społeczne i zdrowotne oraz zaliczkę na podatek dochodowy od osób fizycznych”.

Na wezwanie pracownika pracodawca powinien wypłacić odsetki, jeśli nieterminowo wypłacił mu świadczenie pracownicze. Odsetki w tej sytuacji należy ustalić od wynagrodzenia przed odliczeniami składkowo-podatkowymi.

Nieterminowa wypłata wynagrodzenia jako wykroczenie przeciwko prawom pracownika

Pracodawcy powinni pamiętać, że w przypadku nieterminowej wypłaty wynagrodzenia za pracę pracownikom poza koniecznością wypłaty odsetek muszą liczyć się z odpowiedzialnością za wykroczenie przeciwko prawom pracownika. Pracodawca, który wbrew obowiązkowi nie wypłaca w ustalonym terminie wynagrodzenia za pracę lub innego świadczenia przysługującego pracownikowi albo uprawnionemu do tego świadczenia członkowi rodziny pracownika, wysokość tego wynagrodzenia lub świadczenia bezpodstawnie obniża albo dokonuje bezpodstawnych potrąceń, podlega karze grzywny od 1000 zł do 30 000 zł.

Odsetki od nieterminowej wypłaty wynagrodzenia - podsumowanie

Podsumowując, w przypadku opóźnienia w terminowej płatności wynagrodzenia należą się pracownikowi ustawowe odsetki, które są wypłacane na jego wezwanie skierowane wobec pracodawcy.

Pracodawca powinien "z urzędu" wypłacić pracownikowi odsetki od nieterminowej wypłaty zasiłku chorobowego. Zgodnie z art. 64 ust. 1 ustawy zasiłkowej, pracodawca powinien dokonywać wypłaty zasiłków w terminach przyjętych dla wypłaty wynagrodzeń, nie później jednak niż w ciągu 30 dni od daty złożenia dokumentów niezbędnych do stwierdzenia uprawnień (art. 64 ust. 1 ustawy zasiłkowej). W razie niezachowania tego terminu jest on obowiązany do wypłaty odsetek w wysokości odsetek ustawowych określonych przepisami prawa cywilnego (art. 64 ust. 2 ustawy zasiłkowej w związku z art. 85 ust. 1 ustawy o sus).

Aktualnie odsetki za opóźnienie wynoszą 7% w stosunku rocznym (por. Zasady wypłaty odsetek określa rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 1 lutego 1999 r. w sprawie szczegółowych zasad wypłacania odsetek za opóźnienie... (Dz. U. nr 12, poz. 104). Nalicza się je za okres od dnia następującego po upływie terminu na ustalenie prawa do świadczeń lub ich wypłaty do dnia wypłaty tych świadczeń (§ 2 ww. rozporządzenia).

Odsetki z tytułu nieterminowej wypłaty zasiłku chorobowego zalicza się do przychodów z innych źródeł (art. 10 ust. 1 pkt 9 ustawy o pdof). Przepisy ustawy o pdof nie wskazują takiego przychodu jako wolnego od podatku dochodowego. Podlega on zatem opodatkowaniu, przy czym pracodawca nie ma obowiązku poboru zaliczki na podatek dochodowy od wartości tego świadczenia. Na mocy art. 42a ustawy o pdof jest on obowiązany do sporządzenia i przekazania pracownikowi i właściwemu urzędowi skarbowemu informacji PIT-8C. Z kolei pracownik powinien kwotę otrzymanych odsetek ująć wraz z innymi dochodami w zeznaniu rocznym i opodatkować według skali podatkowej.

Jeżeli pracodawca opóźnia się z wypłatą wynagrodzenia za czas choroby, to pracownikowi na mocy art. 481 K.c. w związku z art. 300 K.p. przysługują odsetki ustawowe. Ich wypłata następuje na wniosek pracownika.

Dlaczego trzeba podawać wynagrodzenie w ofertach pracy

Odsetki od nieterminowej zapłaty nie są opodatkowane podatkiem VAT, w tym jako usługa finansowa. Analogiczne w tej kwestii wypowiedział się Dyrektor Izby Skarbowej w Bydgoszczy, w interpretacji indywidualnej z dnia 26 sierpnia 2010 r., sygn. ITPP2/443-472/10/EŁ, gdzie wskazał że: „Fakt, iż w umowie zawarte są stosowne klauzule dotyczące kar umownych lub odsetek za opóźnienia, nie oznacza obligatoryjnego podwyższenia wynagrodzenia z tytułu dostawy towaru lub świadczenia usługi.

O braku konieczności traktowania odsetek, jako usługi finansowej zwolnionej z podatku VAT wypowiedział się przykładowo Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej z dnia 30 czerwca 2011 r., sygn. IBPP3/443-390/11/KO, gdzie: „Pożyczkodawca domagając się zapłaty odsetek za zwłokę i innymi opłatami karnymi, nie realizuje usługi finansowej. Domaga się tylko pewnego rodzaju rekompensaty, wynikającej z faktu opóźnienia nabywcy w dokonywaniu płatności, której termin już minął.

Zasadniczo, zgodnie z art. 5 ust. 1 pkt 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług - dalej u.p.t.u., opodatkowaniu podatkiem od towarów i usług podlegają: odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju. W związku z tym pojawia się pytanie czy odsetki od nieterminowej zapłaty są powiązane ze świadczoną usługą (jak np. pożyczka).

Zgodnie z art. 481 § 1 ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny - dalej k.c., jeżeli dłużnik opóźnia się ze spełnieniem świadczenia pieniężnego, wierzyciel może żądać odsetek za czas opóźnienia, chociażby nie poniósł żadnej szkody i chociażby opóźnienie było następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi. Tym samym odsetki za zwłokę mają charakter kary za korzystanie z cudzego kapitału, tj. wynagrodzenia za usługę w przypadku pożyczki.

Jeżeli zatem byłoby tak, że odsetki byłyby należne nie tyle z tytułu zapłaty z opóźnieniem, co z tytułu pożyczki - byłaby to usługa, a tym samym należałoby ją rozliczyć także w zakresie VAT. W praktyce granica między obiema sytuacjami jest jednak dość płynna.

Odsetki z tytułu nieterminowych płatności nie są ani wynagrodzeniem za towary, ani za usługi, a tym samym nie trzeba ich rozliczać w środowisku VAT, wystawiać faktur wewnętrznych, naliczać i odliczać podatku - wyjaśnia ekspert Vademecum Głównego Księgowego.

Co prawda przepisy ustawy z 11 marca 2004 r. o podatku od towarów i usług - dalej u.p.t.u. - mówią, iż to co nie jest dostawą towaru jest usługą, ale nie oznacza to, że nie może wystąpić coś, co nie jest ani dostawą, ani usługą. W omawianym przypadku - zdaniem autora odpowiedzi - mamy właśnie do czynienia z takim przypadkiem. Odsetki z tytułu nieterminowych płatności nie są ani wynagrodzeniem za towary, ani za usługi, a tym samym nie trzeba ich rozliczać w środowisku VAT, wystawiać faktur wewnętrznych, naliczać i odliczać podatku. Uzasadnienie Zgodnie z art. 8 ust. 1 u.p.t.u. przez świadczenie usług rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów. Mogą jednak w obrocie wystąpić pewne świadczenia, które wbrew temu, co mówi powyższy przepis nie będą ani dostawą, ani usługą. Przykładem takich świadczeń mogą być odszkodowania. Innym - odsetki. W przypadku odsetek od nieterminowych nie mamy do czynienia z żadną usługą (ani tym bardziej dostawą). Odsetki stanowią wynagrodzenie za nieuzasadnione korzystanie z cudzego kapitału. Zapłata z opóźnieniem jest wręcz wbrew woli sprzedawcy, wobec czego trudno jest przyjąć, iż z tytułu negatywnego zachowania nabywcy, postępującego wbrew jego woli, sprzedawca miał być usługodawcą. Z tego powodu odsetki w ogóle nie powinny być rozliczane w środowisku VAT, a przekazanie środków wystarczy udokumentować notą księgową, a nie fakturą. Podatnik powinien rozliczyć odsetki jedynie na gruncie podatku dochodowego.

Naliczone odsetki stanowią obrót w rozumieniu VAT - jest to bowiem wynagrodzenie za usługę. Uwzględnia się je więc zatem w strukturze odliczenia na zasadach wynikających z art. 90 u.p.t.u.

tags: #odsetki #od #nieterminowej #wyplaty #swiadczenia #stawka