Przychody uzyskane z pracy, zanim zostaną opodatkowane podatkiem PIT, są pomniejszane o pracownicze koszty uzyskania przychodów. Koszty uzyskania przychodu (KUP) pozwalają na zmniejszenie wysokości dochodu w rozliczeniu podatkowym. Pracownicy ponoszący koszty związane z dojazdem do pracy mogą skorzystać z odliczenia KUP. W trakcie złożenia deklaracji podatkowej pracownicy mogą skorzystać z kosztów uzyskania przychodów w celu obniżenia zobowiązań podatkowych.

Podstawa prawna i definicja kosztów uzyskania przychodów

Zgodnie z ogólną zasadą wyrażoną w art. 22 ust. 1 ustawy o PIT kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia ich źródła, z wyjątkiem kosztów wymienionych w art. 23. Zgodnie z art. 22 ust. 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodu są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ww. ustawy. Powyższe oznacza, że wydatki związane z prowadzoną działalnością gospodarczą, po wyłączeniu zastrzeżonych w ustawie, są kosztami uzyskania przychodów, o ile pozostają w związku przyczynowo - skutkowym z osiąganymi przychodami lub służą zachowaniu bądź zabezpieczeniu źródła przychodów. Istotne znaczenie ma cel poniesienia kosztów przez przedsiębiorcę. Koszty poniesione w celu osiągnięcia przychodów to takie koszty, które są poniesione w trakcie dążenia do uzyskania przychodów. Określony cel musi być widoczny w momencie ponoszenia kosztu. Ponadto poniesione koszty winny omawiany cel realizować lub co najmniej zakładać jego realność. Koszty poniesione na zachowanie źródła przychodu to takie koszty, które poniesione zostały, aby przychody z danego źródła przychodów w dalszym ciągu występowały w nienaruszonym stanie oraz aby takie źródło w ogóle dalej istniało. Zatem wydatek zostanie uznany za koszt uzyskania przychodów, jeżeli pomiędzy jego poniesieniem a powstaniem, zwiększeniem bądź też możliwością powstania przychodu zaistnieje związek przyczynowy i koszt nie będzie objęty dyspozycją art. 23 ust. 1 ustawy o podatku dochodowym od osób fizycznych. W tym przepisie ustawodawca zawarł katalog wydatków niestanowiących kosztów uzyskania przychodów, pomimo ich związku z przychodami i prowadzoną działalnością gospodarczą Należy jednak pamiętać, że samo wyliczenie kosztów, których nie uważa się za koszty uzyskania przychodów, nie stwarza domniemania, że wszelkie pozostałe koszty, które nie są zamieszczone w art. 23 ww.

Zgodnie z przepisem art. 9 ust. 1 ustawy z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych, dalej jako ustawa o PIT, opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody, z wyjątkiem tych wymienionych w art. 21, 52, 52a i 52c oraz dochodów, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku.

W myśl art. 10 ust. 1 pkt 1 ustawy o PIT źródłami przychodów są: stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną, praca nakładcza, emerytura lub renta.

Zgodnie z art. 12 ust. 1 ustawy o PIT za przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń, a w szczególności: wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

W myśl art. 9 ust. 2 ustawy o PIT dochodem ze źródła przychodów, jeżeli przepisy art. 24-25 oraz art. 30f nie stanowią inaczej, jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym.

Rodzaje pracowniczych kosztów uzyskania przychodów

Pracownicze koszty uzyskania przychodów są określone przez ustawodawcę. Koszty uzyskania przychodu pracownika to wydatki poniesione na utrzymanie przychodu ze stosunku pracy. Przykładowo są to koszty dojazdu do zakładu pracy. Dlaczego warto je wykazać? Dzięki wykazaniu KUP organ podatkowy zmniejszy wysokość podatku, co przekłada się na większy zwrot należnego podatku.

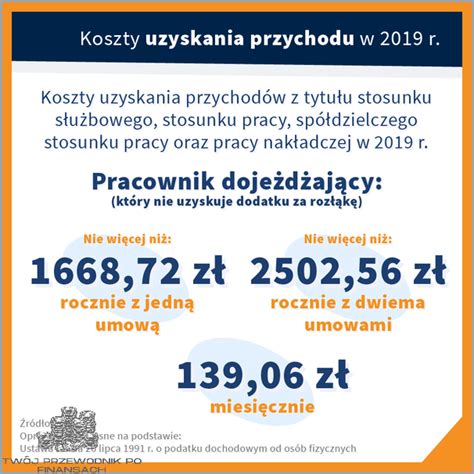

Koszty uzyskania przychodu pracownika występują w dwóch kwotach miesięcznych: w wysokości 250 zł (dla pracowników, nazwijmy ich miejscowych) oraz 300 zł miesięcznie (dla pracowników, potocznie zwanych - dojeżdżającymi). Z pomocą przychodzi art. 22 ust. 2 pkt 3 PIT, który stanowi, że koszty w wysokości 300 zł przysługują w przypadku, gdy miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy i nie uzyskuje on dodatku za rozłąkę. Tak więc koszty uzyskania przychodu w kwocie 300 zł (wyższe koszty uzyskania przychodu) przysługują pracownikom, którzy do zakładu pracy muszą dojechać z innej miejscowości (nie miasta, powiatu, wsi itp. - ma to być inna miejscowość). Wyższe koszty uzyskania przychodu przysługują pracownikom, którzy ze względu na dalsze miejsce zamieszkania, ponoszą wyższe koszty dojazdu.

Pracownicze podwyższone koszty uzyskania przychodów to swoistego rodzaju niewielki profit dla osoby zatrudnionej na podstawie stosunku pracy. Podwyższone koszty uzyskania pracodawca może zastosować w stosunku do wynagrodzenia pracownika pod pewnymi warunkami. Podwyższone pracownicze koszty uzyskania przychodów dotyczą wyłącznie osób zatrudnionych na podstawie umowy o pracę. Może z nich skorzystać pracownik niezależnie od posiadanego wymiaru czasu pracy. W nawiązaniu do art. 22 ust. 2 ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych, Prawo do pracowniczych podwyższonych kosztów uzyskania przychodów posiada pracownik niezależnie od wymiaru czasu pracy i wysokości otrzymywanego wynagrodzenia. Jeżeli pracownik spełnia powyższe warunki posiada prawo do pracowniczych podwyższonych kosztów.

Pracownicze koszty uzyskania przychodu zostały określone w sposób ryczałtowy (poza jednym wyjątkiem), a ich wysokość co do zasady jest niezależna od jakichkolwiek poniesionych wydatków. Pracownicze koszty uzyskania przychodu to kwoty, których pracodawca nie musi kalkulować osobno, ponieważ zostały wprost określone w ustawie o PIT. Aktualnie dla pracownika pracującego w miejscowości, w której znajduje się zakład pracy wartość kosztów uzyskania przychodu wynosi 250 zł miesięcznie. Dla pracowników, ktorych miejsce zamieszkania jest położone poza miejscowością, w której znajduje się zakład pracy, kwota kosztów uzyskania przychodu została określona na poziomie 300 zł miesięcznie.

Pracownikom, oprócz wymienionych wyżej kosztów mogą przysługiwać także koszty autorskie. Koszty takie przewidziane są dla pracowników, którzy tworzą dzieła autorskie i przekazują prawa do nich pracodawcy. Wówczas poziom kosztów będzie znacznie wyższy.

Tabela: Koszty uzyskania przychodów w 2026 roku

| Pracownik | Kwota miesięczna (zł) | Kwota roczna (zł) |

|---|---|---|

| z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej | 250,00 | nie więcej niż 3000,00 |

| równocześnie z więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej | z każdego z tych stosunków 250,00 | łącznie nie więcej niż 4500,00 |

| z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, jeżeli miejsce stałego lub czasowego zamieszkania pracownika jest położone poza miejscowością, w której znajduje się zakład pracy, a pracownik nie uzyskuje dodatku za rozłąkę | 300,00 | łącznie nie więcej niż 3600,00 |

| równocześnie z więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, gdy miejsce stałego lub czasowego zamieszkania pracownika jest położone poza miejscowością, w której znajduje się zakład pracy, a pracownik nie uzyskuje dodatku za rozłąkę | z każdego z tych stosunków 300,00 | łącznie nie więcej niż 5400,00 |

Miejsce zamieszkania a koszty uzyskania przychodu

Jak zauważyliśmy, wysokość kosztów uzyskania przychodów pracownika zależy od miejsca jego zamieszkania oraz liczby stosunków pracy. Przepisy prawa podatkowego nie precyzują co należy rozumieć pod pojęciem „stałego” i „czasowego” zamieszkania, o którym mowa w ww. przepisie. Zgodnie z art. 25 ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny miejscem zamieszkania osoby fizycznej jest miejscowość, w której osoba ta przebywa z zamiarem stałego pobytu.

W myśl art. 32 ust. 5 ustawy o PIT zakład pracy przy obliczaniu zaliczki stosuje podwyższone koszty uzyskania przychodów, jeżeli pracownik złoży oświadczenie o spełnieniu warunku określonego w tym przepisie. Stosownie do art. 32 ust. 3a ustawy o PIT oświadczenia, o którym mowa w ust. 3, nie składa się, jeżeli stan faktyczny wynikający z oświadczenia złożonego w latach poprzednich nie uległ zmianie.

Ważne jest, że aby pracownik mógł skorzystać z podwyższonych kosztów uzyskania przychodu powinien złożyć pracodawcy odpowiednie oświadczenie, w którym wskaże miejscowość z jakiej dojeżdża do siedziby firmy.

Jeżeli podatnik złoży płatnikowi oświadczenie PIT-2 o spełnieniu warunku dotyczącego położenia miejsca zamieszkania poza miejscowością, w której znajduje się zakład pracy - płatnik oblicza zaliczki, stosując podwyższone koszty uzyskania przychodów.

Pracownik mieszka w Łodzi na osiedlu Janów (a więc w skrajnie wschodniej części miasta). Zakład pracy znajduje się na łódzkim Teofilowie, a więc w skrajnie zachodniej części. Oba te miejsca dzieli 20 km i co najmniej 50 minut jazdy samochodem, a w godzinach szczytu nawet 60 minut. Do tego samego zakładu pracy przyjeżdża jednak pracownik, który mieszka w skrajnie wschodniej części Aleksandrowa Łódzkiego, jedzie on do pracy 5 minut, w godzinach szczytu ok. 10 minut, a do pokonania ma 3 km. Przysługują mu podwyższone koszty uzyskania przychodu w wysokości 300 zł. Wyraźnie zatem widać, że koszty te nie do końca przystają do miejskich, czy nawet aglomeracyjnych rzeczywistości.

Treść oświadczenia może przybrać następującą postać: „Wnioskuję do pracodawcy (nazwa, adres pracodawcy, NIP) o zastosowanie podwyższonych kosztów uzyskania przychodów z uwagi na moje miejsce zamieszkania w ………………………………. Powyższe oświadczenie pracownik składa jeszcze przed rozpoczęciem pracy, jeżeli od momentu przyjęcia do pracy zamieszkuje poza miejscowością, w której znajduje się siedziba zakładu pracy. Złożone przez pracownika ww. oświadczenie zachowa swoją ważność aż do rozwiązania umowy o pracę albo wcześniejszej zmiany dokonanej przez pracownika w zakresie pracowniczych (podwyższonych) kosztów uzyskania przychodów.

Faktyczne koszty uzyskania przychodu a koszty ryczałtowe

Ustawodawca przewidział jednak wyjątek od powyższej zasady ustalania kosztów uzyskania przychodów. Został on zawarty w art. 22 ust. 11 ustawy o PIT. Zgodnie z tym przepisem, jeżeli roczne pracownicze koszty uzyskania przychodów, o których mowa w ust. 2, są niższe od wydatków na dojazd do zakładu lub zakładów pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej, w rocznym rozliczeniu podatku koszty te mogą być przyjęte przez pracownika lub przez płatnika pracownika w wysokości wydatków faktycznie poniesionych, udokumentowanych wyłącznie imiennymi biletami okresowymi.

Wykładnia gramatyczna art. 22 ust. 11 ustawy o PIT wskazuje, że koszty uzyskania przychodów ze stosunku pracy podatnik może przyjąć w wysokości faktycznie poniesionych tylko wówczas, gdy spełnione są jednocześnie następujące przesłanki: wydatki dotyczą dojazdu do zakładu pracy lub zakładów pracy środkami transportu wskazanymi w tym przepisie, zostały faktycznie poniesione przez podatnika i są wyższe od określonych ustawowo kosztów zryczałtowanych, zostały udokumentowane wyłącznie imiennymi biletami okresowymi.

Pamiętać należy także, że pracownicy mają prawo uwzględnić koszty rzeczywiste dojazdu do miejsca pracy. Chodzi tu o sytuacje, gdy koszty uzyskania przychodu ponoszone przez pracownika są wyższe niż te określone w ryczałtowych kwotach. Przy czym konieczne jest odpowiednie udokumentowanie podważonych kosztów, przykładowo posiadając imienne bilety okresowe.

Uwaga: Jeżeli roczne koszty uzyskania przychodów podane w ppkt 1 są niższe od wydatków na dojazd do zakładu lub zakładów pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej, w rocznym rozliczeniu podatku koszty te mogą być przyjęte przez pracownika w wysokości wydatków faktycznie poniesionych, udokumentowanych wyłącznie imiennymi biletami okresowymi.

Za cały rok stosuje się albo koszty zryczałtowane, albo faktycznie poniesione. Tym samym nie możemy wykazywać w zeznaniu kosztów zryczałtowanych za część roku i kosztów faktycznie poniesionych. Przy czym, jeżeli roczne koszty uzyskania przychodów są niższe od wydatków, które poniósł podatnik przez okres 6 miesięcy na dojazdy do zakładu pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej, to w rocznym rozliczeniu może przyjąć te wyższe koszty. To znaczy, że w rocznym rozliczeniu możemy przyjąć koszty, które są wyższe.

Ograniczenia i szczególne przypadki

Zgodnie art. 22 ust. 13 ustawy, przepisów ust. 2 pkt 3 i 4 oraz ust. 11 nie stosuje się w przypadku, gdy pracownik otrzymuje zwrot kosztów dojazdu do zakładu pracy, z wyjątkiem gdy zwrócone koszty zostały zaliczone do przychodów podlegających opodatkowaniu.

Pracownik może zrezygnować z potrącania przez pracodawcę pracowniczych kosztów uzyskania przychodów (czy to standardowych czy podwyższonych). W takim wypadku pracodawca nalicza wynagrodzenie bez uwzględnienia pracowniczych kosztów. Zgodnie z art. 32 ust. Pracownik, który chce zrezygnować z potrącania przez pracodawcę pracowniczych kosztów musi złożyć odpowiedni wniosek.

Treść oświadczenia może przybrać następującą postać: „Zgodnie z art. 32 ust. 6 ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2025 r. poz. 163 zwanej dalej ustawą o PDOF) wnioskuję o obliczenie zaliczek na podatek dochodowy od osób fizycznych od mojego wynagrodzenia bez zastosowania pracowniczych, miesięcznych kosztów uzyskania przychodów: 250 zł zgodnie z art. 22 ust. 2 pkt 1 UPDOF lub 300 zł zgodnie z art. 22 ust.

Nie każdy pracownik będzie mógł skorzystać z pracowniczych kosztów uzyskania przychodów (standardowych i podwyższonych). Jeżeli pracownik przez cały miesiąc nie otrzymał wynagrodzenia z umowy o pracę a otrzymał np. Mowa tu m.in. o pobieraniu (przez cały miesiąc) zasiłku chorobowego, macierzyńskiego, innych świadczeń, zasiłków z ubezpieczenia chorobowego, wypadkowego).

Jeżeli pracodawca dokonuje wypłaty wynagrodzenia po dniu ustania stosunku pracy wówczas nie nalicza pracowniczych podwyższonych kosztów uzyskania przychodów nawet, jeżeli pracownik miał do nich prawo a wcześniej pracownik złożył oświadczenie o zastosowaniu podwyższonych kosztów.

Od 1 stycznia 2023 r. pracownik, do którego wynagrodzenia mają zastosowanie podwyższone koszty uzyskania przychodów w wysokości 300 zł miesięcznie (3600 zł rocznie), może złożyć pracodawcy na piśmie wniosek o niestosowanie tych kosztów. Warto również zwrócić uwagę, że wskazane koszty przysługują wyłącznie raz w miesiącu - w przypadku wypłaty pracownikowi kilku wynagrodzeń w tym samym miesiącu, koszty powinny być uwzględnione wyłącznie przy pierwszej liście płac.

Koszty uzyskania przychodów w przypadku wielokrotnego zatrudnienia

Pracownik był zatrudniony na podstawie dwóch umów o pracę przez cały rok 2023. Oba zakłady pracy znajdowały się w miejscowości jego zamieszkania. Każdy z pracodawców, wystawiając informację PIT-11, wykazał kwotę kosztów w wysokości 3 000 zł. W jakiej wysokości koszty winny zostać rozliczone w PIT-37? W takiej sytuacji powinno się wykazać w zeznaniu rocznym koszty uzyskania przychodów w wysokości 4 500 zł.

Etat u kilku pracodawców. Limit kosztów uzyskania przychodu jest ustalany ustawowo i nie ma możliwości modyfikacji. Koszty uzyskania przychodu przysługują nie tylko osobom zatrudnionym na umowę o pracę. Dotyczą też zleceniobiorców oraz osób, które podpisują umowę o dzieło. Nie. Koszty pracownicze stosowane są w przypadku pracowników (także członków zarządu czy menedżerów). Natomiast dla zleceniobiorców ustawowo zostały przewidziane koszty procentowe. Tak więc pracownik zarabiający 10.000 zł rozliczy co najwyżej 300 zł kosztów miesięcznie, o ile jest „dojeżdżający” i przysługują mu podwyższone koszty uzyskania przychodu, a zleceniobiorca rozliczy takich kosztów 2000 zł bez względu na to gdzie mieszka i czy dojeżdża do zleceniodawcy.

Koszty uzyskania przychodu a wypłata wynagrodzenia po ustaniu stosunku pracy

Z powodu opóźnienia wypłat pracownik otrzymał w czerwcu wynagrodzenie za więcej niż jeden miesiąc (za maj i czerwiec). Pracodawca pomimo wypłaty dwóch wynagrodzeń, przychód obniżył o koszty uzyskania przychodu przysługujące w jednym miesiącu. Czy postąpił słusznie? Tak, w przedstawionej sytuacji pracodawca postąpił prawidłowo.

Jeżeli pracodawca dokonuje wypłaty wynagrodzenia po dniu ustania stosunku pracy wówczas nie nalicza pracowniczych podwyższonych kosztów uzyskania przychodów nawet, jeżeli pracownik miał do nich prawo a wcześniej pracownik złożył oświadczenie o zastosowaniu podwyższonych kosztów.

Koszty autorskie i inne ograniczenia

Podatnik ma prawo do odliczenia (w zeznaniu rocznym) kosztów faktycznie poniesionych, jeżeli posiada dowody, że koszty te były wyższe niż wynikające z:- zastosowania normy procentowej określonej w art. 22 ust. 9 pkt 1-3 updof, bądź- limitu określonego przez ustawodawcę w kwocie 120.000 zł.

W 2022 r. limit kosztów autorskich, które są stosowane do zwolnień podatkowych w ramach obniżenia przychodu wynosił 120 000 zł. Wartość kosztów uzyskania przychodów związanych z przekazywaniem praw autorskich nie może przekroczyć określonych w przepisach limitów.

W 2022 r. 120 000 zł z tytułu wszelkich wynagrodzeń autorskich (czyli, z tytułu kosztów z art. 22 ust. 9 pkt 1-3 updof) oraz przychodów zwolnionych od podatku na podstawie art. 21 ust. 1 pkt 148 lit. a (zwolnienie dla osób do 26 r.ż.), art. 21 ust. 1 pkt 152 lit. b, art. 21 ust. 1 pkt 153 lit. b, art. 21 ust. 1 pkt 154 lit. b ustawy o PIT.

Podsumowując, w 2021 r. limit kosztów wynosił 85 528 zł. W 2022 r. łączna kwota kosztów uzyskania przychodów (art. 22 ust. 9 pkt 1-3) oraz przychodów zwolnionych od podatku (art. 21 ust. 1 pkt 148, 152, 153, 154) nie mogła przekroczyć 120 000 zł.

Podwyższone koszty uzyskania przychodu przysługują podatnikom, którzy przekazują prawa autorskie osobie trzeciej. Co jeżeli wartość faktycznie poniesionych kosztów uzyskania przychodu była wyższa niż 120 000 zł? Jeżeli mamy je udokumentowane przez np. imienne bilety okresowe.

Koszty uzyskania przychodu w ramach umów związane z przekazaniem praw autorskich zaliczane są do kosztów z części umowy dotyczącej praw autorskich. W tej sytuacji ponoszone są KUP, gdy twórca w ramach swoich obowiązków pracowniczych wytwarza utwory autorskie. Koszty z tego tytułu są wykazywane przez płatnika na druku PIT-11. Podobnie jak inne autorskie koszty uzyskania przychodu, nie mogą one przekroczyć I progu podatkowego, czyli kwoty 120 000 zł. Co więcej, jeżeli poniesiemy większe koszty niż 120 000 zł i udokumentowaliśmy je przez np. faktury.

Koszty uzyskania przychodu mogą również odliczyć osoby, które otrzymały przychód w związku z pełnieniem obowiązków społecznych i obywatelskich.

W 2025 r. należy kontrolować limit kosztów autorskich łączonych z zastosowaniem zwolnień podatkowych. Poza dotychczas obowiązującym limitem kosztów autorskich, obowiązuje dodatkowy nowy limit kosztów. łącznie z tytułu art. 22 ust. 9 pkt 1-3 (tj. wszelkie wynagrodzenia autorskie) - wartości I przedziału skali - tj. w 2025 r. maksymalnie wynoszą 120.000 zł (art. 22 ust. 9aa ustawy o PIT), łącznie z tytułu kosztów autorskich oraz zwolnień podatkowych - ich wartość nie może w roku podatkowym przekroczyć kwoty I przedziału skali podatkowej, tj. w 2025 r. ich maksymalna wartość to 120.000 zł (art. 22 ust. 9aa ustawy o PIT), tj. określając wartość 120.000 zł sumować należy koszty uzyskania przychodów, o których mowa w ust. art. 21 ust. 1 pkt 148 lit. a (zwolnienie dla osób do 26 r. art. 21 ust. 1 pkt 152 lit. art. 21 ust. 1 pkt 153 lit. art. 21 ust.

Wielu pracowników nie wie, jak zmiana kosztów uzyskania, skali podatkowej i kwoty wolnej w PIT 2026 wpłyną na ich podatek do zapłaty w 2026 r. Jakie koszty zastosować?

Pracownicze podwyższone koszty uzyskania przychodów to złożone zagadnienie. Warto, aby przed złożeniem oświadczenia pracodawcy pracownik zweryfikował, czy ma do nich prawo a bo być może posiada prawo do jeszcze wyższych kosztów w związku z wcześniej przytoczonym art. 22 ust.

Czy okulary mogą być kosztem uzyskania przychodu?

tags: #co #pracodawca #moze #sobie #odliczyc