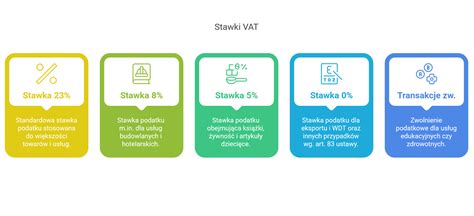

Zrozumienie prawidłowej stawki podatku od towarów i usług (VAT) jest kluczowe dla wielu przedsiębiorców. W szczególności usługi związane z pielęgnacją terenów zielonych, koszeniem trawników, przycinaniem drzew, a także usługi odśnieżania, mogą podlegać obniżonej stawce VAT w wysokości 8%. Kluczowe znaczenie ma tutaj prawidłowa klasyfikacja tych usług zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU).

Podstawy prawne i klasyfikacja usług

Zgodnie z art. 41 ust. 2 ustawy o podatku od towarów i usług, w powiązaniu z art. 146a pkt 2, dla towarów i usług wymienionych w załączniku nr 3 do ustawy, stawka podatku wynosi 8%. W załączniku tym, pod pozycją 174, znajdują się usługi zamiatania śmieci i usuwania śniegu (PKWiU 81.29.12.0).

Pozycja 176 załącznika nr 3 wymienia usługi związane z zagospodarowaniem terenów zieleni (PKWiU 81.30.10.0). Wyjaśnienia Głównego Urzędu Statystycznego do PKWiU precyzują, że grupowanie PKWiU 81.30.10.0 obejmuje między innymi usługi zasadzeń, pielęgnację i utrzymanie zieleni, a także sadzenie i pielęgnację drzew i innych roślin, włączając przycinanie gałęzi i żywopłotów. Należy jednak pamiętać, że to grupowanie nie obejmuje produkcji roślin w celach handlowych, usług szkółek, usług w zakresie architektury i projektowania krajobrazu, ani robót budowlanych związanych z zagospodarowaniem terenów zieleni.

Przepisy ustawy o VAT oraz rozporządzenia wykonawcze często odwołują się do grupowań PKWiU przy ustalaniu preferencyjnych stawek podatkowych. Prawidłowa identyfikacja statystyczna towarów i usług jest warunkiem niezbędnym do określenia wysokości opodatkowania VAT.

Usługi objęte stawką 8% VAT

Świadczone usługi, takie jak odśnieżanie, koszenie trawników, przycinanie drzew i krzewów, zasadniczo mogą korzystać z obniżonej stawki VAT w wysokości 8%. Dzieje się tak, gdy są one prawidłowo sklasyfikowane w ramach PKWiU 81.30.10.0.

Kluczowe znaczenie ma charakter świadczonych usług. Tylko zadania o charakterze kompleksowym, prowadzące do utworzenia lub trwałej poprawy stanu zieleni, kwalifikują się do obniżonej stawki. Pojedyncze czynności, jak np. sama wycinka drzew bez dalszych prac pielęgnacyjnych lub sprzedaż roślin bez elementu usługowego, mogą podlegać standardowej stawce 23%.

Na przykład, koszenie trawy wykonywane w ramach utrzymania istniejących trawników w parkach miejskich podlega stawce 8%, pod warunkiem, że jest częścią szerszego pakietu usług pielęgnacyjnych. Natomiast jednorazowe koszenie prywatnych posesji bez innych prac ogrodniczych może podlegać opodatkowaniu stawką 23%.

W przypadku wycinki drzew, jeśli jest ona integralną częścią szerszych prac mających na celu tworzenie lub uporządkowanie przestrzeni zielonych, stosuje się preferencyjną 8% stawkę VAT. Gdy wycinka pełni rolę zadania przygotowawczego do dalszych prac budowlanych, bezpośrednio niezwiązanych z kreacją czy pielęgnacją zieleni, należy zastosować stawkę VAT w wysokości 23%. Organy podatkowe podkreślają, że nawet prace porządkowe (usuwanie gruzu, przekopywanie gleby) mogą podlegać obniżonej stawce, o ile stanowią etap przygotowawczy do zasadzeń.

Ważnym precedensem jest wyrok Wojewódzkiego Sądu Administracyjnego w Gliwicach z 30 stycznia 2020 r. (I SA/Gl 1384/19), gdzie uznano, że nawet prace ziemne związane z kształtowaniem terenu pod przyszłą zieleń mogą być objęte obniżoną stawką, jeśli stanowią integralną część procesu tworzenia parku.

Instalacja systemów nawadniających podlega w całości stawce 8%, o ile spełniają kryteria PKWiU 81.30.10.0.

Kiedy stosować stawkę 23% VAT?

Podstawowa stawka VAT wynosi 23%. Stawka ta ma zastosowanie w przypadkach, gdy usługi nie kwalifikują się do obniżonej stawki 8%. Dotyczy to między innymi:

- Samodzielnych usług wycinki drzew, które nie są częścią kompleksowego zagospodarowania terenu zielonego.

- Prac przygotowawczych do budowy, które nie są bezpośrednio związane z tworzeniem lub pielęgnacją zieleni.

- Jednorazowego koszenia prywatnych posesji bez innych prac ogrodniczych.

- Robót budowlanych związanych z systemami nawadniającymi (PKWiU 42.21.23.0).

- Pielęgnacji interwencyjnej (np. usuwanie skutków klęsk żywiołowych).

- Budowy garażu wolnostojącego, nawet jeśli realizowane jest razem z usługą budowy budynku objętego społecznym programem mieszkaniowym.

W przypadku usług związanych z wycinką drzew, jeśli głównym celem jest przygotowanie terenu pod budowę centrum handlowego, a nie zagospodarowanie terenu zielonego, stawka VAT wynosi 23%. Usługi uprzątnięcia terenu pod budowę wraz z wycinką drzew należy zakwalifikować do robót związanych z przygotowaniem terenu pod budowę, z wyłączeniem robót ziemnych klasyfikowanych w PKWiU pod symbolem 43.12.11.0.

Odliczanie VAT - jak to działa? #księgowa #biurorachunkowe

Usługi budowlane a stawka 8% VAT

Stawka 8% VAT może być również stosowana do niektórych usług budowlanych, remontowych, modernizacyjnych, termomodernizacyjnych, przebudowy lub robót konserwacyjnych, dotyczących obiektów budowlanych lub ich części zaliczanych do budownictwa objętego społecznym programem mieszkaniowym.

Przez budownictwo objęte społecznym programem mieszkaniowym rozumie się obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych. Nie zalicza się do niego budynków mieszkalnych jednorodzinnych o powierzchni przekraczającej 300 m2 ani lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m2.

W przypadku przekroczenia tych limitów, preferencyjna stawka 8% VAT stosuje się tylko do części podstawy opodatkowania odpowiadającej udziałowi powierzchni użytkowej kwalifikującej do budownictwa objętego społecznym programem mieszkaniowym w całkowitej powierzchni użytkowej.

Przedsiębiorca wykonujący usługi budowlane lub remontowo-budowlane, korzystający ze stawki 8% dla takich usług, powinien posiadać dowody potwierdzające wykonanie usługi w budynkach objętych społecznym programem. Podstawą w tym zakresie jest przede wszystkim umowa z nabywcą, protokół zdawczo-odbiorczy oraz dowody zapłaty.

Ważne aspekty praktyczne

Przy ustalaniu wysokości stawki VAT decydujące znaczenie ma przedmiot sprzedaży. Kluczowe jest, aby przedsiębiorcy dokładnie analizowali zakres świadczonych usług i ich cel.

W przypadku usług złożonych, gdzie występuje kilka rodzajów czynności, organy podatkowe często stosują zasadę dominującego charakteru usługi. Jeśli głównym celem jest stworzenie lub znacząca poprawa terenów zielonych, całość podlega stawce 8%, nawet przy wykonywaniu prac pomocniczych.

Przedsiębiorcy powinni starannie dokumentować przesłanki, na podstawie których dokonują wyboru stawki VAT, co jest kluczowe w przypadku ewentualnej kontroli podatkowej. Wnikliwa analiza celu działania i charakteru wykonanych prac jest niezbędna do prawidłowego zastosowania stawek VAT.

W dynamicznym środowisku regulacyjnym, zaleca się regularne śledzenie aktualizacji prawnych i wytycznych interpretacyjnych. W przypadku skomplikowanych lub niejednoznacznych sytuacji, wskazane jest skorzystanie z usług doradcy podatkowego.

Podsumowując, stawka VAT na usługi związane z zarządzaniem terenami zieleni często jest przedmiotem nie tylko interpretacji prawnych, ale także rozważań strategicznych podatników. Odpowiednia kwalifikacja usług nie tylko pozwala na korzystanie z preferencyjnych stawek VAT, ale także chroni przed ryzykiem korekt podatkowych i możliwymi sankcjami.

tags: #ciecie #uslugowe #stawka #vat