Choć samozatrudnienie cieszy się coraz większą popularnością, należy pamiętać, że nie jest ono pozbawione wad. Firmy często proponują swoim pracownikom etatowym, czyli osobom zatrudnionym na podstawie umowy o pracę, przejście na współpracę w modelu B2B (business-to-business). Zdarza się również, że sami pracownicy decydują się na założenie własnej działalności gospodarczej i zastanawiają się, czy mogą świadczyć te same usługi dla swojego byłego pracodawcy. W praktyce nie ma przeszkód, aby po zakończeniu pracy na etacie otworzyć firmę i kontynuować współpracę z dotychczasowym lub byłym pracodawcą w ramach umowy B2B. Często wybór takiego modelu pracy związany jest z chęcią korzystania z elastycznych godzin pracy, czy pracą 100% zdalną z dowolnego miejsca na świecie. Jednak współpraca B2B z byłym pracodawcą będzie mieć dla Ciebie konsekwencje podatkowo-składkowe, o których przeczytasz poniżej. Zastanawiasz się, czy warto świadczyć usługi dla swojego byłego pracodawcy po założeniu działalności gospodarczej? Oprócz konsekwencji dotyczących składek ZUS, warto zwrócić uwagę na aspekty związane z formą opodatkowania.

Praca dla byłego pracodawcy a forma opodatkowania

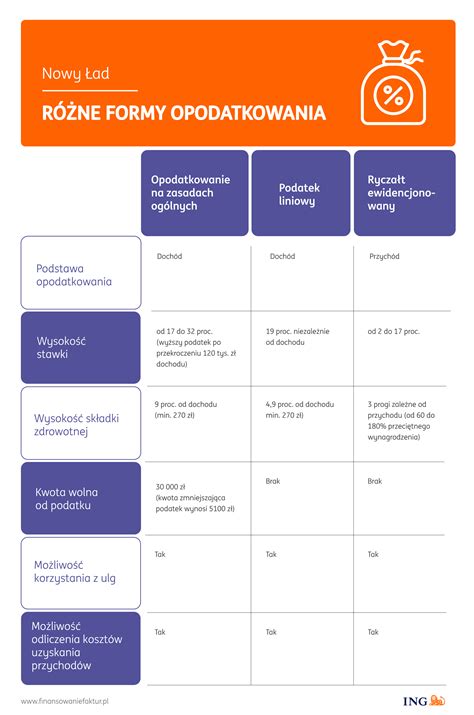

Przedsiębiorca, który rozpoczyna prowadzenie działalności gospodarczej, od 2022 roku może wybrać jedną z trzech form opodatkowania. Może korzystać ze skali podatkowej, podatku liniowego i ryczałtu od przychodów ewidencjonowanych. Skalą podatkową jest objęty każdy podatnik osiągający przychody w Polsce. Podatek liniowy i ryczałt są dostępne tylko dla przedsiębiorców i są traktowane, jako formy „preferencyjne”. Zgodnie z przepisami z podatku liniowego i ryczałtu nie może skorzystać przedsiębiorca, który prowadzi działalność gospodarczą na rzecz swojego byłego lub obecnego pracodawcy, u którego był zatrudniony w oparciu o umowę o pracę (nie dotyczy to natomiast umów zlecenie i umów o dzieło). Mowa tutaj tylko o sytuacji, w której zakres wykonywanej pracy na etacie był tożsamy z pracą w ramach umowy B2B.

Przedsiębiorca skorzysta z uprawnienia do opodatkowania podatkiem liniowym, w przypadku gdy wystawione rachunki albo faktury będą dotyczyły usług o innym zakresie niż te, które wykonywała w ramach umowy o pracę. Zatem stosowanie stawki 19% będzie możliwe dopiero po roku następującym po roku podatkowym, w którym samozatrudniony pracował w ramach stosunku pracy na rzecz byłego pracodawcy. Opodatkowanie podatkiem liniowym jest wyłączone, gdy samozatrudniony wykonuje czynności o zbieżnym zakresie do tego wykonywanego wcześniej na podstawie stosunku pracy.

Zgodnie z art. 8 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie stosuje się m.in do podatników rozpoczynających działalność samodzielnie lub w formie spółki, jeżeli podatnik lub co najmniej jeden ze wspólników, przed rozpoczęciem działalności w roku podatkowym lub w roku poprzedzającym rok podatkowy, wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres działalności podatnika lub spółki. Z uregulowań powołanego przepisu wynika, że jeżeli podatnik wybrał ryczałt od przychodów ewidencjonowanych jako formę opodatkowania działalności gospodarczej, to traci prawo do opłacania podatku w tej formie począwszy od dnia, w którym uzyska z prowadzonej działalności przychody ze sprzedaży towarów handlowych lub wyrobów lub ze świadczenia usług na rzecz byłego lub obecnego pracodawcy. były lub są wykonywane w roku podatkowym, lub były wykonywane w roku poprzedzającym rok podatkowy. Odnosząc się do sytuacji podatnika, należy stwierdzić, że skoro w 2023 r. w ramach podjętej działalności świadczył na rzecz byłego pracodawcy usługi, które pokrywały się z zakresem czynności wykonywanych w 2023 r. w ramach umowy o pracę, to zasadne było stosowanie opodatkowania na zasadach określonych w ustawie o PIT. Natomiast na 2024 r. może wybrać opodatkowanie ryczałtem od przychodów ewidencjonowanych, zwłaszcza że współpraca z byłym pracodawcą została zakończona. Jeżeli więc w 2024 r. podatnik nie podejmie się ponownie tej współpracy i nie uzyska przychodów ze sprzedaży towarów handlowych lub wyrobów lub ze świadczenia usług na rzecz byłego pracodawcy, odpowiadających czynnościom wykonywanym w 2023 r.

Odmiennie przedstawia się kwestia opodatkowania osoby samozatrudnionej kartą podatkową, bowiem świadczenie usług na rzecz byłego albo obecnego pracodawcy nie spowoduje zasadniczo utraty prawa do tego sposobu opodatkowania. Samozatrudniony u byłego pracodawcy może wybrać opodatkowanie działalności kartą podatkową, tylko w przypadku, gdy nie świadczy na jego rzecz usług, które wynikały uprzednio z umowy o pracę.

W przypadku przyjmowania zleceń od byłego albo obecnego pracodawcy wybór opodatkowania może okazać się znacznie zawężony. Zasadniczo w pierwszym roku prowadzenia działalności gospodarczej możliwe jest opodatkowanie według reguł wynikających ze skali podatkowej (18% albo 32%).

Przed podpisaniem umowy B2B z poprzednim pracodawcą konieczne jest wykonanie szczegółowej analizy, czy rezygnacja z etatu jest opłacalna. Aby sprawdzić opłacalność takiej zmiany, warto skorzystać z bezpłatnego kalkulatora przejścia z UoP na B2B inFakt, który przedstawi informację o wysokości prognozowanych zobowiązań podatkowych.

Współpraca między byłym pracodawcą a samozatrudnionym znacznie odciąża podatkowo obie strony. Jednak przed podjęciem decyzji, należy przede wszystkim przemyśleć tę kwestię pod kątem podatku dochodowego oraz opłacania składek ZUS, przy których nie będzie możliwości wyboru składek preferencyjnych.

W przypadku byłego pracodawcy z siedzibą za granicą sytuacja wygląda tak samo jak w przypadku polskiego pracodawcy.

Jak się okazuje, przepisy wprowadzają pewne ograniczenia co do wyboru formy opodatkowania czy też skorzystania z ulg w opłacaniu składek ZUS w takich przypadkach. Dla początkującego przedsiębiorcy ważne są obowiązkowe obciążenia finansowe. Składki ZUS są płacone bez względu na to, czy przedsiębiorca uzyskuje dochody, czy też nie. Nic więc dziwnego, że przedsiębiorcy dążą do minimalizacji, o ile jest to tylko możliwe, obciążeń z tym związanych.

Jeśli przedsiębiorca prowadzący działalność samodzielnie lub w formie spółki niebędącej osobą prawną będzie wykonywał takie same czynności w ramach działalności gospodarczej, jak w ramach stosunku pracy na rzecz byłego lub obecnego pracodawcy, to nie może wybrać podatku liniowego na dany rok podatkowy. Zatem stosowanie stawki 19% będzie możliwe dopiero po roku następującym po roku podatkowym, w którym samozatrudniony pracował w ramach stosunku pracy na rzecz byłego pracodawcy. Opodatkowanie podatkiem liniowym jest wyłączone, gdy samozatrudniony wykonuje czynności o zbieżnym zakresie do tego wykonywanego wcześniej na podstawie stosunku pracy.

Pan Piotr zatrudniony na umowę o pracę w firmie Z zajmował się reklamą. Był zatrudniony do końca października 2024 roku, od listopada 2024 r. otworzył własną działalność gospodarczą, w ramach której również zajmuje się reklamą. Pan Piotr w 2024 roku ze skutkiem na kolejne lata wybrał opodatkowanie ryczałtem. W kwietniu 2025 roku firma Z, zwróciła się z pytaniem, czy nie będzie chciał świadczyć dla nich usług reklamowych. Pan Piotr zastanawia się, czy nie straci prawa do opodatkowania ryczałtem? Za podstawę do określenia podatku dochodowego na skali podatkowej przyjmuje się dochód osiągnięty po utracie warunków do opodatkowania w formie ryczałtu. Po zakończonym roku przedsiębiorca składa zeznanie PIT-36.

Pani Lucyna w 2024 roku była zatrudniona na umowę o pracę w firmie Gama. Od stycznia 2025 r. otworzyła własną działalność gospodarczą i opodatkować ją ryczałtem. w lipcu 2025 roku firma Gama nawiązała współpracę z panią Lucyną, która zaczęła wykonywać takie same czynności dla firmy, jak w ramach stosunku pracy. W tym przypadku pani Lucyna od lipca musi założyć PKPiR i dochody do końca grudnia 2025 r. rozliczyć według skali podatkowej.

Temat współpracy z byłym i obecnym pracodawcą w kontekście ulg w ZUS i wyboru formy opodatkowania jest tematem złożonym i wielowątkowym. Nie ma możliwości opracowania wytycznych, które rozwiałyby wszystkie wątpliwości zainteresowanych osób.

W przypadku podjęcia współpracy z byłym pracodawcą na podstawie umowy B2B może Pan uzyskane przychody opodatk...

Świadczenie usług medycznych na rzecz byłego pracodawcy w formie cywilnoprawnej umowy, różniących się od zadań wykonywanych w ramach wcześniejszego stosunku pracy, nie pozbawia prawa do opodatkowania w formie ryczałtu, o ile zakres czynności świadczonych samodzielnie różni się istotnie od działalności objętej umową o pracę.

Samozatrudnienie a koszty uzyskania przychodu i ZUS

Dużym plusem przejścia na samozatrudnienie jest możliwość zaliczania w koszty faktycznie poniesionych wydatków. W przypadku stosunku pracy taka opcja jest odgórnie wyłączona, dostępne są jedynie z góry określone kwotowo koszty, które wynoszą 250 zł miesięcznie w przypadku pracy u jednego pracodawcy. Kosztem uzyskania przychodu może być wydatek, który został faktycznie poniesiony, prawidłowo go udokumentowano oraz wiąże się z uzyskanym przez przedsiębiorcę przychodem. Ponadto wydatek nie może zostać wyłączony z kosztów podatkowych na mocy art. 23 ustawy o PIT.

Kolejną zaletą prowadzenia działalności jest szansa na niższe składki ZUS, ponieważ ich kwota kształtuje się w oderwaniu od faktycznie uzyskanego przychodu. Ponadto warto zwrócić uwagę na to, że z chwilą rejestracji jako czynny podatnik VAT przedsiębiorca będzie uprawniony do odliczenia podatku VAT od zakupionych towarów albo usług.

Pierwszym ważnym aspektem jest wpływ współpracy z byłym pracodawcą na składki ZUS. Jeśli decydujesz się na świadczenie usług na jego rzecz, tracisz możliwość korzystania z ulgi na start oraz preferencyjnych składek ZUS dla nowych przedsiębiorców. Oznacza to, że od razu będziesz zobowiązany do płacenia pełnych składek ZUS, tzw. dużego ZUS-u.

Praca dla byłego pracodawcy w Polsce a ZUS. Jeżeli w ramach działalności gospodarczej wykonujesz usługi dla byłego pracodawcy i pokrywają się one z zakresem obowiązków, które wcześniej realizowałeś na etacie, ZUS uzna Twoją działalność za kontynuację stosunku pracy. Sprawdzany jest tutaj rok założenia działalności i rok poprzedni.

Praca dla byłego zagranicznego pracodawcy a ZUS. Nieco inaczej wygląda sytuacja, gdy Twój były pracodawca miał siedzibę za granicą.

Na moment rozpoczęcia działalności przedsiębiorca nie może skorzystać z opłacania preferencyjnych składek ZUS. Działanie tych zasad pokaże przykład. Przedsiębiorca rozpoczął działalność 1 kwietnia 2022 roku i w tym okresie świadczy pracę dla byłego pracodawcy. Powoduje to, że nie może skorzystać z ulgi na strat i od pierwszego dnia podlega pod pełne składki ZUS. Należy pamiętać, że po pierwszym roku prowadzenia działalności przedsiębiorca ma szansę na skorzystanie z kolejnego rodzaju preferencji w składkach społecznych, czyli tzw. Mały ZUS Plus. Przedsiębiorca może wówczas opłacać składki społeczne od indywidualnej podstawy, o ile jego przychód w poprzednim roku nie przekroczył 120 tys.

Pan Michał rozpoczął prowadzenie działalności gospodarczej 3 lipca 2025 r. i chce skorzystać z ulgi na start. W jego przypadku okres 6 miesięcy będzie liczony od miesiąca sierpnia do 31 stycznia 2026 r. Ulga na start obejmuje okres pełnych 6 miesięcy. W ramach działalności gospodarczej przedsiębiorca nie wykonuje takich samych czynności na rzecz byłego pracodawcy, jakie wykonywał w ramach stosunku pracy przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym. Najczęściej przedsiębiorcy korzystają z ulgi w opłacaniu składek ZUS chronologicznie. Po 6-miesięcznej uldze na start przedsiębiorca może skorzystać z preferencyjnych składek ZUS przez okres 24 miesięcy i o ile to możliwe to korzysta. Może również nie korzystać z ulgi na start i od razu płacić preferencyjne składki ZUS. W ramach działalności gospodarczej przedsiębiorca nie wykonuje takich samych czynności na rzecz byłego pracodawcy, jakie wykonywał w ramach stosunku pracy przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym. Ta sama zasada odnosi się do sytuacji zatrudnienia u obecnego pracodawcy. Z opłacania składek na Małym ZUS Plus przedsiębiorca skorzysta już w momencie kiedy działalność gospodarcza jest prowadzona. Oznacza to, że nie można skorzystać z tej ulgi w pierwszym roku prowadzenia działalności gospodarczej i jeśli przedsiębiorca ma prawo do opłacania ZUS preferencyjnego. działalność gospodarcza w poprzednim roku podatkowym musi być prowadzona co najmniej przez 60 dni kalendarzowych. W ramach działalności gospodarczej przedsiębiorca nie może wykonywać takich samych czynności na rzecz byłego pracodawcy, jakie wykonywał w ramach stosunku pracy przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym.

Jak się okazuje przedsiębiorcom, którzy współpracują z byłym lub obecnym pracodawcą, sporo problemów sprawia ocena, czy mogą, czy nie mogą skorzystać z omówionych powyżej ulg w ZUS? Do tej kwestii odniósł się ZUS w jednej z interpretacji numer sprawy DI/100000/43/410/2020 z dnia 22 lipca 2020 r., w której zostało napisane, że należy pamiętać, że warunek nie wykonywania działalności na rzecz byłego pracodawcy dotyczy nie tylko pierwszego dnia prowadzenia działalności, ale całego 24-miesięcznego okresu. Oznacza to, że od dnia rozpoczęcia wykonywania działalności na rzecz byłego pracodawcy (także wtedy, gdy moment ten wystąpi np. po upływie kilku miesięcy od rozpoczęcia prowadzenia działalności) następuje utrata prawa do deklarowania do podstawy wymiaru kwoty niższej niż 30% kwoty minimalnego wynagrodzenia.

Pani Ilona rozpoczęła prowadzenie działalności gospodarczej 1 marca 2025 r. i spełnia warunki do opłacania składek preferencyjnych w ZUS i korzysta z tej preferencji. Były pracodawca, z którym współpracowała do 28 lutego 2025 r., zaproponował jej nawiązanie współpracy od lipca 2025 r. Zakres czynności wykonywanych w ramach stosunku pracy i prowadzonej działalności gospodarczej pokrywają się. Jeśli pani Ilona zdecyduje się na współpracę, to od lipca powinna rozpocząć, opłacać Duży ZUS, ponieważ utraci prawo do ZUS preferencyjnego.

Pan Michał przez ostatnie 5 lat do końca stycznia 2025 rok był zatrudniony na stanowisku programisty w firmie A. Począwszy od lutego 2025 r., postanowił założyć działalność gospodarczą, w której również będzie zajmował się programowaniem. Firma A chce, żeby pan Michał z nimi współpracował od samego początku i wykonywał takie same zlecenia, jak na umowie o pracę.

Pani Jola rozpoczęła prowadzenie działalności gospodarczej w styczniu 2024 roku. Do końca 2023 roku pracowała w firmie Alfa na umowę o pracę. W okresie od stycznia do czerwca 2024 r. przysługiwała jej ulga na start, ponieważ nie wykonywała w ramach działalności czynności na rzecz byłego pracodawcy. Jednak w kwietniu 2024 roku firma Alfa zaproponowała pani Joli współpracę na umowę o pracę w wymiarze 1/8 etatu z wynagrodzeniem miesięcznym 4.000 zł, a ona się zgodziła. Zakres wykonywanych czynności w ramach umowy o pracę jest taki sam jak w działalności gospodarczej. Oznacza to, że traci prawo do ulgi na start, nie może się zarejestrować do ZUS preferencyjnego, ale od razu do Dużego ZUS. Od czerwca 2025 roku pani Jola przestała współpracować z firmą Alfa, a więc jeszcze w okresie, w którym może skorzystać z ZUS preferencyjnego (od lipca 2024 r. do czerwca 2026 r.).

Przepis dotyczący zakazu wykonywania takich samych czynności na rzecz byłego pracodawcy, który pozbawia prawa do ulg w ZUS, nie oznacza, że przedsiębiorca nie może nawiązać współpracy przy jednoczesnym zachowaniu ulgi. Samo doprecyzowanie sformułowania: “czynności wykonywanych w ramach stosunku pracy” już na starcie przysparza problemów. Pojęcia nieostre budzą zawsze najwięcej kontrowersji. W wyroku Sądu Najwyższego sygn. akt I UK 323/09 z dnia 23 marca 2010 r. wykonywanej działalności gospodarczej” z art.

W jednej z interpretacji ZUS sygn. akt DI/200000/43/247/2024 z dnia 9 kwietnia 2024 r. opisana została sytuacja, w której obecny przedsiębiorca pracował wcześniej na etacie na stanowisku mechanika samochodowego, a w ramach działalności gospodarczej współpraca miałaby polegać na wykonywaniu usług usuwania wgnieceń w pojazdach. W innej interpretacji ZUS sygn. akt DI/100000/43/11/2023 z dnia 2 lutego 2023 r. przedstawiona została sytuacja osoby zatrudnionej na umowę o pracę na stanowisku inżynier do spraw oprogramowania a w ramach umowy o współpracy, jako świadcząca usługi na stanowisku konsultanta. Również w tym przypadku ZUS przyznał rację przedsiębiorcy, że może korzystać z ulgi na start i ZUS preferencyjnego. Jak widać nie każda współpraca z byłym pracodawcą, pozbawi przedsiębiorcy prawa do ulg w ZUS.

Pan Jakub do końca 2023 roku pracował w firmie X na stanowisku architekta. Od stycznia 2024 roku rozpoczął prowadzenie działalności gospodarczej, w której zajmuje się budową domów.

Co do zasady przepisy ZUS pozbawiają przedsiębiorcę prawa do ulgi na start, ZUS preferencyjnego czy Małego ZUS Plus, jeśli przedsiębiorca wykonuje takie same czynności na rzecz byłego pracodawcy, jakie wykonywał w ramach stosunku pracy przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym. ZUS konsekwentnie odmawia przedsiębiorcom prawa do ulg pomimo, że tak naprawdę samo określenie “takie same czynności” jest nieostre i nigdzie nie znajdziemy formalnej definicji.

Samozatrudnienie z roku na rok staje się coraz popularniejszym zjawiskiem. Polega ono na tym, że pracownik rejestruje działalność gospodarczą w celu świadczenia usług dla swojego przełożonego. Przeczytaj, jakie są plusy i minusy samozatrudnienia.

Najczęściej cały proces samozatrudnienia u byłego przełożonego zaczyna się od rozwiązania z nim umowy o pracę. Następnie przedsiębiorca zakłada własną firmę, która będzie świadczyć usługi na rzecz byłego szefa. Zakres obowiązków najczęściej pozostaje ten sam, ale w sposób znaczący zmienia się kwestia opodatkowania. Od momentu samozatrudnienia, początkujący przedsiębiorca musi przejąć sprawy podatkowe i ZUS. Dlatego też warto przed podjęciem decyzji zastanowić się, czy samozatrudnienie faktycznie przyniesie nam korzyści finansowe.

Wybierając opcję samozatrudnienia, należy również pamiętać o opłacaniu składek do Zakładu Ubezpieczeń Społecznych, które mają charakter obowiązkowy. W tym przypadku wysokość składek kształtuje się niezależnie od osiąganych przychodów. Jeśli jednak właściciel działalności zamierza wykonywać usługi na rzecz byłego pracodawcy, nie przysługują mu preferencyjne składki ZUS dla nowych przedsiębiorców. Natomiast w przypadku zawarcia umowy o pracę - jej wysokość ustala się na podstawie wynagrodzenia za pracę, a jej poprawne wyliczenie i odprowadzenie obowiązuje wyłącznie od pracodawcy.

Kiedy można skorzystać z opodatkowania liniowego lub ryczałtu?

Jeśli w danym roku podatkowym Twoja umowa o pracę została zamieniona na kontrakt B2B z byłym pracodawcą, nie możesz korzystać z podatku liniowego ani ryczałtu ewidencjonowanego. Przykład: Dnia 31.03.2026 r. programista Adam zakończył umowę o pracę z firmą X. Od 1.04.2026 r. Adam zaczął świadczyć usługi dla firmy X w ramach swojej działalności gospodarczej w takim samym zakresie jak na etacie. Oznacza to, że w 2026 r. Adam musi być opodatkowany według skali podatkowej. W 2027 r. może wybrać skalę podatkową lub podatek liniowy. W 2028 r.

Samozatrudniony nie będzie miał możliwości wybrania formy opodatkowania ryczałtem od przychodów ewidencjonowanych, w przypadku gdy zaczyna prowadzenie działalności: samodzielnie lub w spółce. Jednak tylko w przypadku, jeżeli podatnik lub co najmniej jeden ze wspólników przed rozpoczęciem działalności (w roku podatkowym lub w roku poprzedzającym rok podatkowy), wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres działalności podatnika lub spółki. Wynika to z art. 8 Ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Jak się okazuje wykonywanie w ramach działalności gospodarczej pewnej kategorii czynności, takich jak na umowę o pracę na rzecz byłego lub obecnego pracodawcy nie zawsze pozbawi prawa do podatku liniowego czy ryczałtu. Temat ten został poruszony w interpretacji nr 0114-KDIP3-1.4011.79.2025.1.AC z dnia 10 marca 2025 r. Przedsiębiorca prowadzi działalność gospodarczą jako fizjoterapeuta od sierpnia 2024 r. i jest jednocześnie zatrudniony na umowę o pracę w szpitalu jako fizjoterapeuta od lutego 2023 r. Dnia 5 września 2024 r. przedsiębiorca podpisał umowę o świadczenie na rzecz szpitala usług medycznych, które częściowo się pokrywają, ale zakres czynności wykonywanych w ramach działalności gospodarczej jest znacznie szerszy niż przy pracy na etacie. Przedsiębiorca chce wybrać w przyszłości opodatkowanie ryczałtem i jest zdania, że ma takie prawo. W uzasadnieniu swojego stanowiska powołał się na wyrok z dnia 18 września 2018 r., sygn. akt II FSK 2416/16, wydany przez Naczelny Sąd Administracyjny (NSA), który w swojej sentencji pisze, że skoro “zakres czynności wykonywanych przez Skarżącą w ramach prowadzonej przez nią działalności gospodarczej jest szerszy, niż zakres czynności wykonywanych w ramach umowy o pracę. Z uwagi na to czynności tych nie można uznać za tożsame, tj. odpowiadające sobie. Między innymi na tej podstawie uznał prawo przedsiębiorcy do opodatkowania podatkiem liniowym. Dyrektor Krajowej Informacji Skarbowej (KIS) uznał, że skoro wykonywane obecnie oraz w przyszłości w ramach prowadzonej pozarolniczej działalności gospodarczej czynności opisane we wniosku nie są i nie będą tożsame z czynnościami, które wykonuje przedsiębiorca na rzecz pracodawcy na podstawie umowy o pracę, to nie będą zachodziły okoliczności określone w art. 8 ust. 2 ustawy o ryczałcie ograniczające prawo do opodatkowania przychodów z prowadzonej pozarolniczej działalności gospodarczej w formie ryczałtu od przychodów ewidencjonowanych. Takie samo rozstrzygnięcie zapadło w interpretacji nr 0113-KDIPT2-1.4011.350.2024.2.RK z dnia 21 czerwca 2024 r. Dyrektor KIS w uzasadnieniu napisał, że zawarty w art. 8 ust.

KRACH systemu to kwestia czasu! Słynny miliarder ostrzega przed Wojną Kapitałową

Pan Michał otworzył działalność w marcu 2025 roku i wybrał opodatkowanie podatkiem liniowym. Do końca lutego 2025 roku był zatrudniony na umowę o pracę w firmie Beta. W ramach prowadzonej działalności zaczął wykonywać czynności na rzecz byłego pracodawcy od września 2025 roku. W tej sytuacji od tego miesiąca utracił prawo do podatku liniowego i musi dokonać przeliczenia zaliczek od marca 2025 roku, stosując zasady obowiązujące na skali podatkowej.

Współpraca zostanie jednak rozwiązana w grudniu 2023 r. Czy w tych okolicznościach podatnik może w 2024 r. opłacać z działalności ryczałt od przychodów ewidencjonowanych? Tak, w opisanych okolicznościach podatnik może skutecznie wybrać na 2024 r. opodatkowanie działalności w formie ryczałtu od przychodów ewidencjonowanych. Nawiązanie współpracy biznesowej z obecnym lub byłym pracodawcą może ograniczać prawo podatnika prowadzącego działalność gospodarczą do stosowania opodatkowania w formie ryczałtu od przychodów ewidencjonowanych. Do tych kwestii odnosi się art. 8 ust. 2 ustawy o zryczałtowanym podatku dochodowym.

Pana stanowisko w sprawie oceny skutków podatkowych opisanego zdarzenia przyszłego w zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne jest prawidłowe. Uzasadnienie interpretacji indywidualnej Stosownie do art. 1 pkt 1 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t. j. Dz. U. z 2024 r. poz. 776 ze zm.): Ustawa reguluje opodatkowanie zryczałtowanym podatkiem dochodowym niektórych przychodów (dochodów) osiąganych przez osoby fizyczne prowadzące pozarolniczą działalność gospodarczą.

Z okoliczności sprawy wynika, że jest Pan lekarzem, który odbył szkolenie specjalizacyjne z (...) w ramach rezydentury opartej o umowę o pracę na pełen etat. Okres szkolenia wraz z umową o pracę w tym podmiocie zakończył się w (…) 2025 roku. W trakcie szkolenia zdał Pan też egzamin specjalizacyjny. W trakcie szkolenia specjalizacyjnego obowiązki wynikające z umowy wykonywane były przez Pana pod ścisłym nadzorem i kierownictwem kierownika specjalizacji (brak samodzielności). Od listopada 2018 roku prowadzi Pan jednoosobową działalność gospodarczą, w ramach której świadczył Pan usługi w zakresie praktyki lekarskiej ogólnej. Chciałby Pan podjąć współpracę z byłym pracodawcą na podstawie umowy cywilnoprawnej o świadczenie usług medycznych (B2B) w ramach jednoosobowej działalności gospodarczej jako samodzielny lekarz specjalista. Obecnie Pana formą opodatkowania jest forma ryczałtowa. Jednocześnie wskazał Pan, że uzyskane w ramach prowadzonej działalności gospodarczej przychody w roku podatkowym poprzedzającym rok, którego dotyczy wniosek, nie przekroczyły kwoty 2 000 000 euro rocznie. W odniesieniu do prowadzonej przez Pana działalności gospodarczej nie występują negatywne przesłanki wynikające z art. 8 ust. 1 i ust. 3 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Wskazuję, że możliwość opodatkowania ryczałtem od przychodów ewidencjonowanych jest wyłączona w stosunku do podatników, którzy uzyskują przychód z działalności gospodarczej z tytułu świadczenia usług na rzecz obecnego lub byłego pracodawcy i usługi te są tożsame z czynnościami, które podatnik lub przynajmniej jeden z jego wspólników (w przypadku prowadzenia działalności w formie spółki niebędącej osobą prawną) wykonywał w roku poprzedzającym rok podatkowy lub wykonywał lub wykonuje w roku podatkowym w ramach stosunku pracy lub spółdzielczego stosunku pracy. Zawarty w art. 8 ust. 2 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne zwrot normatywny „odpowiadających czynnościom” odnosi się do przychodów ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, tożsamych z czynnościami, które podatnik wykonywał (wykonuje) w ramach stosunku pracy, a zatem wyłącznie częściowa zbieżność wykonywanych czynności nie stanowi przesłanki wyłączającej możliwość opodatkowania w formie ryczałtu od przychodów ewidencjonowanych z działalności gospodarczej (częściowa zbieżność nie jest równoznaczna z tożsamością). Wymieniony przez Pana zakres świadczonych usług w ramach działalności gospodarczej nie będzie tożsamy ze wskazanym przez Pana zakresem czynności wykonywanych w ramach umowy o pracę. Czynności i usługi różnią się od siebie. Przede wszystkim umowa o pracę (umowa rezydencka) jest umową szkoleniową, podczas której lekarz rezydent wykonuje pracę pod nadzorem lekarza specjalisty i ma na celu zdobycie przez lekarza rezydenta wiedzy teoretycznej oraz praktycznej z zakresu swojej specjalizacji, zgodnie z właściwym dla niej programem specjalizacji. Natomiast lekarz specjalista wykonuje obowiązki samodzielnie, a jego umowa nie ma charakteru szkoleniowego. Skoro zatem zakres usług, które zamierza Pan świadczyć w ramach działalności gospodarczej na rzecz placówki - dotychczasowego pracodawcy, nie jest tożsamy z czynnościami, które wykonywał Pan w ramach stosunku pracy, to może Pan opodatkować uzyskane przychody z działalności gospodarczej ryczałtem od przychodów ewidencjonowanych.

tags: #byly #pracodawca #karta #podatkowa