Wynagrodzenie pracownika jest prawem niezbywalnym, chronionym przez Kodeks pracy. Jednakże na mocy przepisów szczególnych w określonych sytuacjach pracodawca może dokonać potrąceń z wynagrodzenia pracownika bez jego zgody. Potrącenia z wynagrodzenia pracownika są regulowane przez Kodeks pracy i ustawę o egzekucji.

Katalog potrąceń, do których dokonywania pracodawca jest zobowiązany, wskazany jest w kodeksie pracy. Są to:

- sumy egzekwowane na mocy tytułów wykonawczych na poczet świadczeń alimentacyjnych,

- sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne,

- zaliczki pieniężne udzielone pracownikowi,

- kary pieniężne przewidziane w art. 108 kp.

Oprócz potrąceń obligatoryjnych pracodawca może dokonać za zgodą pracownika także innych. Potrącenia dobrowolne zostały określone w art. 91 kp.

Potrącenia alimentacyjne a kwota wolna

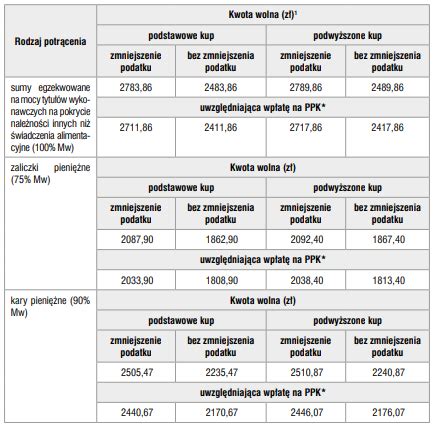

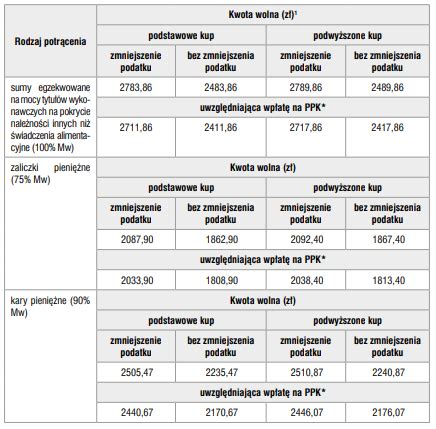

Przepisy Kodeksu pracy ustalają wysokość kwot, jakie można potrącić z wynagrodzenia pracownika. Na wysokość kwoty wolnej od potrąceń wpływają takie elementy jak:

- wysokość minimalnego wynagrodzenia za pracę,

- wymiar czasu pracy zatrudnionego,

- rodzaj potrącenia,

- wysokość zryczałtowanych kosztów uzyskania przychodu,

- korzystanie z kwoty zmniejszającej miesięczne zaliczki na podatek,

- wiek pracownika, czyli czy korzysta z „zerowego PIT-u”,

- wysokość wpłat na PPK.

Zgodnie z art. 871 kp od potrąceń wolna jest kwota:

- minimalnego wynagrodzenia za pracę - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne;

- 75% wynagrodzenia określonego w pkt 1 - przy potrącaniu zaliczek pieniężnych udzielonych pracownikowi;

- 90% wynagrodzenia określonego w pkt 1 - przy potrącaniu kar pieniężnych przewidzianych w art. 108.

Jeżeli chodzi o potrącenia alimentacyjne, nie obowiązuje zachowanie kwoty wolnej od potrąceń, a potrącenie jest możliwe do wysokości 60% wynagrodzenia po odliczeniach składkowo-podatkowych.

Co więcej, nagrody z zakładowego funduszu nagród, dodatkowe wynagrodzenie roczne oraz należności przysługujące pracownikom z tytułu udziału w zysku lub w nadwyżce bilansowej podlegają egzekucji na zaspokojenie świadczeń alimentacyjnych do pełnej wysokości.

Obowiązuje przy tym zachowanie podanej kolejności dokonywania potrąceń. Potrącenia alimentacyjne w razie zbiegu zajęć mają pierwszeństwo.

Gdy stosowane są potrącenia alimentacyjne, nie ma ustalonej kwoty wolnej od potrąceń. Zatem należności te potrąca się z wynagrodzenia pracownika po odliczeniach składkowo-podatkowych w maksymalnej wysokości 60% tego wynagrodzenia, bez względu na to, w jakiej wysokości ono jest - nawet jeśli to wartość płacy minimalnej.

Przykład 1.

Pan Zbigniew ma zasądzone alimenty na rzecz swojej małoletniej córki. Jest on zatrudniony na umowę o pracę i pobiera wynagrodzenie w wysokości najniższej krajowej - 4300 zł brutto. W przypadku osób pracujących na umowie o pracę i płacących alimenty kwota wolna od potrąceń nie istnieje. Oznacza to, że komornik może dokonać potrącenia w pełnej wysokości 60%, a osoba zarabiająca najniższą krajową będzie miała do wypłaty jedynie 40% minimalnego wynagrodzenia.

W razie egzekucji świadczeń alimentacyjnych potrąceń dokonuje się do wysokości 3/5 wynagrodzenia netto.

Podstawa potrąceń alimentacyjnych

Potrącenia alimentacyjne mogą być dokonywane bez postępowania egzekucyjnego. W przypadku takich potrąceń wystarczy, że wierzyciel przedłoży pracodawcy tytuł wykonawczy. Jest to uproszczona forma dokonywania potrąceń, którą można zastosować nawet w sytuacji, kiedy wierzycieli jest kilku, ale suma możliwa do potrącenia jest wystarczająca na pokrycie wszystkich tytułów wykonawczych.

Potrącenia alimentacyjne mogą być dokonywane na wniosek wierzyciela na podstawie tytułu wykonawczego.

Przy zbiegu egzekucji sądowych czy administracyjnych ważne jest, który podmiot jako pierwszy dokonał zajęcia. Jednakże należy pamiętać, że potrącenie alimentacyjne w każdym przypadku ma pierwszeństwo.

ALIMENTY: kiedy można je OBNIŻYĆ? Kiedy iść do KOMORNIKA? | Anna Grabowska | Prawowładni

Potrącenia w świadectwie pracy

Po zakończeniu stosunku pracy pracodawca w świadectwie pracy ma obowiązek zawrzeć informacje na temat zajęcia komorniczego. Informacja o zajęciu wynagrodzenia w tym dokumencie powinna składać się z oznaczenia komornika, numeru sprawy egzekucyjnej oraz wysokości potrąconych kwot.

Zbieg tytułów wykonawczych

Na podstawie dwóch tytułów wykonawczych od Komornika dokonujemy potrąceń z wynagrodzenia pracownika. Na podstawie pierwszego tytułu świadczenia alimentacyjne w stałej wysokości 400 zł. Drugi tytuł dotyczy świadczeń niealimentacyjnych na kwotę powyżej 50 tysięcy złotych. W takiej sytuacji, przy wynagrodzeniu netto do wypłaty wynoszącym 8 900 zł, należy pamiętać o ustalonych limitach potrąceń:

- Świadczenia alimentacyjne: maksymalnie 3/5 wynagrodzenia netto, czyli 5 340 zł.

- Świadczenia niealimentacyjne: maksymalnie 1/2 wynagrodzenia netto, czyli 4 450 zł.

Tytułem alimentów potrącana jest stała kwota 400 zł i taką należy potrącić. Wartość potrąceń niealimentacyjnych zostanie ograniczona przez limit 1/2 wynagrodzenia netto.

Wartość kwot egzekwowanych na mocy tytułów wykonawczych na pokrycie innych należności niż alimentacyjne oraz zaliczek pieniężnych udzielonych pracownikowi, nie powinna w sumie przekroczyć połowy wynagrodzenia, a łącznie ze świadczeniami alimentacyjnymi - trzech piątych wynagrodzenia.

Podsumowując, przy zbiegu tytułów wykonawczych, potrącenia alimentacyjne mają pierwszeństwo i są dokonywane do wysokości 3/5 wynagrodzenia netto. Pozostała kwota, do limitu 1/2 wynagrodzenia netto, może być przeznaczona na potrącenia niealimentacyjne.

Zgodnie z Kodeksem pracy, pracodawca może - po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat do PPK - potrącić z wynagrodzenia za pracę określone należności.

Jednak przepisy przewidują w tym zakresie pewne określone ograniczenia. Co do zasady wolna od potrąceń jest kwota minimalnego wynagrodzenia za pracę po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat dokonywanych do Pracowniczych Planów Kapitałowych (PPK), jeżeli pracownik nie zrezygnował z ich dokonywania. W praktyce kwota wolna od potrąceń może być różna dla poszczególnych pracowników. Zależy bowiem m.in. od tego czy pracownik korzysta z określonych ulg podatkowych czy od wysokości kosztów uzyskania przychodów.

Wyjątkiem jest jednak egzekucja świadczeń alimentacyjnych, dla której nie obowiązuje kwota wolna od potrąceń w wysokości pensji minimalnej. Potrącenia mogą być dokonywane do wysokości 3/5 wynagrodzenia.

Pan Julian w 2025 r. jest zatrudniony na pełny etat i osiąga minimalne wynagrodzenie za pracę. Złożył PIT-2, nie korzysta z dodatkowych ulg podatkowych (np. ulgi dla młodych), z podwyższonych kosztów autorskich czy PPK. W jego przypadku płaca netto wynosi 3 510,92 zł. Pan Julian ma zaległości alimentacyjne, które wynoszą 1000 zł. Pracodawca dokona zatem potrącenia w pełnej wysokości, ponieważ nie przekroczy ono 60% kwoty wynagrodzenia netto.

Można to zrobić na wniosek wierzyciela, na podstawie przedłożonego przez niego tytułu wykonawczego.

Ustawa z dnia 26 czerwca 1974 r. Kodeks pracy (j. t. Dz. U. z 2023 r., poz. 1465; ost. zm. Dz. U. z 2024 r., poz. 1222); Ustawa z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (j. t. Dz. U. z 2024 r., poz. 1568; ost. zm. Dz. U. z 2024 r., poz.

Pracownik pełnoetatowy otrzymuje tylko płacę minimalną. Jego wynagrodzenie zostało zajęte przez komornika na poczet zaległych alimentów na kwotę 3.200 zł. Czy przy potrącaniu należności alimentacyjnych z wynagrodzenia pracownika w wysokości minimalnej należy zastosować kwotę wolną? W przypadku potrąceń alimentacyjnych nie stosuje się kwoty wolnej od potrąceń. Przy tego rodzaju potrąceniach jedyną granicę wyznacza maksymalna wielkość potrącenia wynosząca 60% wynagrodzenia.

Kary pieniężne z odpowiedzialności porządkowej przewidziane w art. 108 K.p. (art. 87 § 1 pkt 1 K.p.).

W razie egzekucji świadczeń alimentacyjnych potrącenia mogą być dokonywane do wysokości trzech piątych wynagrodzenia. Natomiast nagroda z zakładowego funduszu nagród, dodatkowe wynagrodzenie roczne oraz należności przysługujące pracownikom z tytułu udziału w zysku lub w nadwyżce bilansowej podlegają egzekucji na zaspokojenie świadczeń alimentacyjnych do pełnej wysokości.

Dla potrąceń alimentacyjnych nie ustanowiono kwoty wolnej, zatem można je realizować zasadniczo w wysokości 60% wynagrodzenia po odliczeniach składkowo-podatkowych. Potrąceń tych dokonuje się niezależnie od wysokości otrzymywanego przez pracownika wynagrodzenia, nawet gdy odpowiada ono tylko płacy minimalnej.

Pracownik pełnoetatowy otrzymuje wynagrodzenie w kwocie minimalnej wynoszącej 2.250 zł. Obowiązują go podstawowe koszty uzyskania przychodu i upoważnił pracodawcę do stosowania kwoty zmniejszającej zaliczkę na podatek. Jego wynagrodzenie zostało zajęte przez komornika na poczet zaległych alimentów na kwotę 3.200 zł. 1.633,78 zł × 3/5 = 980,27 zł.

Wynagrodzenie pracownika jest prawem niezbywalnym, chronionym przez Kodeks pracy. Jednakże na mocy przepisów szczególnych w określonych sytuacjach pracodawca może dokonać potrąceń z wynagrodzenia pracownika bez jego zgody. Kiedy ma to miejsce? Czym charakteryzują się potrącenia alimentacyjne? Odpowiadamy poniżej.

Jakich potrąceń można dokonać z wynagrodzenia?

Art. 87 Kodeksu pracy stanowi, że potrąceniu z wynagrodzenia za pracę, uprzednio odejmując składki na ubezpieczenia społeczne oraz zaliczkę na podatek dochodowy od osób fizycznych, podlegają poniższe należności:

- sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych,

- sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne,

- zaliczki pieniężne udzielone pracownikowi,

- kary pieniężne przewidziane w art.

Limity i kolejność dokonywania potrąceń

Kolejność dokonywania potrąceń jest taka, jak wymieniono powyżej. Trzeba mieć jednak na uwadze, że nie można zająć całego wynagrodzenia. Potrąceń można dokonywać w granicach:

- do wysokości 3/5 wynagrodzenia netto - w przypadku należności alimentacyjnych,

- do wysokości 1/2 wynagrodzenia netto - przy egzekucji innych należności lub potrącania zaliczek pieniężnych (przy czym należy pamiętać o zachowaniu kwoty wolnej od potrąceń).

Wartość kwot egzekwowanych na mocy tytułów wykonawczych na pokrycie innych należności niż alimentacyjne oraz zaliczek pieniężnych udzielonych pracownikowi, nie powinna w sumie przekroczyć połowy wynagrodzenia, a łącznie ze świadczeniami alimentacyjnymi - trzech piątych wynagrodzenia. Niezależnie od wymienionych potrąceń, kary pieniężne powinny być potrącane w granicach określonych w art. 108 Kodeksu pracy.

Potrącenia alimentacyjne z pensji pracownika

Jak już wspomniano, potrącenia alimentacyjne nie mogą przekroczyć 60% wynagrodzenia za pracę.

Przykład 1.

Pracownik zatrudniony na umowę o pracę otrzymuje wynagrodzenie w kwocie 5 000 zł brutto. Koszty uzyskania przysługują mu w podstawowym wymiarze. Wynagrodzenie pracownika zostało zajęte na poczet zaległych alimentów w kwocie 1250 zł. Pracodawca dokonał potrącenia w pełnej wysokości zaległości.

Wyliczenie maksymalnej kwoty do potrącenia: (5 000 - 685,50 - 388,31 - 188) x 3/5 = 2242,91 zł

Pracodawca mógł potrącić z wynagrodzenia świadczenie alimentacyjne w pełnej wysokości ponieważ nie przekraczało ono 60% wysokości wynagrodzenia netto.

Potrącenia alimentacyjne mogą być dokonywane w pełnej wysokości z nagród otrzymanych z zakładowego funduszu nagród, dodatkowych wynagrodzeń rocznych, a także należności przysługujących pracownikom z tytułu udziału w zysku lub w nadwyżce bilansowej.

Na jakiej podstawie dokonywane są potrącenia alimentacyjne?

Potrącenia alimentacyjne mogą być dokonywane bez postępowania egzekucyjnego. Wystarczy, że wierzyciel przedłoży pracodawcy tytuł wykonawczy. Takie postępowanie ma zastosowanie również w sytuacji, kiedy wierzycieli jest kilku, a suma możliwa do potrącenia jest wystarczająca na pokrycie wszystkich tytułów wykonawczych.

Uproszczona forma dokonywania potrącenie będzie możliwa wówczas, gdy wierzycieli będzie kilku, a łączna suma możliwa do potrącenia będzie niższa od sumy świadczeń alimentacyjnych (czyli nie wystarczy na pokrycie wszystkich należności).

Przy zbiegu egzekucji sądowych czy administracyjnych ważne jest, który podmiot jako pierwszy dokonał zajęcia. Jednakże należy pamiętać, że potrącenie alimentacyjne w każdym przypadku ma pierwszeństwo.

Na mocy przepisów szczególnych w określonych sytuacjach pracodawca może dokonać potrąceń z wynagrodzenia pracownika bez jego zgody.

Ile komornik może zabrać z pensji?

W przypadku wszczęcia przez komornika postępowania egzekucyjnego, dłużnik może spodziewać się zajęcia wynagrodzenia. Chodzi tu zarówno o pensję wypłacaną osobom zatrudnionym na podstawie umowy o pracę, jak i na podstawie umowy zlecenia, lecz w drugim przypadku zasada ta doznaje wyjątków.

Ile komornik może zabrać w przypadku zatrudnienia na podstawy umowy o pracę?

Powszechnie wiadomo, że kodeks pracy zastrzega, że dłużnikowi powinna zostać do wypłaty kwota minimalnego wynagrodzenia za pracę, którejwysokość ustala corocznie Rada Ministrów.

Od 1 stycznia 2026 r. kwota minimalnego wynagrodzenia za pracę wynosi 4 806,00 zł brutto, czyli 3 605,85 zł netto (na rękę). Powyższe kwoty dotyczą osób zatrudnionych w pełnym wymiarze czasu pracy, tj. na cały etat. Oznacza to, że jeśli dłużnik jest zatrudniony na ½ etatu i zarabia 3605,85 zł na rękę - przyjmuje się, że zarabiałby dwukrotność tej kwoty przy zatrudnieniu na cały etat.

Przepisy prawa nakładają na pracodawcą szereg obowiązków w zakresie prawidłowości realizacji zajęcia komorniczego, a niewłaściwe ich wykonywanie grozi pracodawcy ukaraniem grzywną przez komornika. Do obowiązków pracodawcy należy m.in. udzielenie odpowiedzi komornikowi na otrzymane zajęcie, dokonywanie potrąceń we właściwej wysokości, informowanie komornika o zaistnieniu przeszkód w przystąpieniu do realizacji zajęcia (np. Pewnych utrudnień doznają osoby zatrudnione na podstawie umowy zlecenia, których sytuację reguluje nie Kodeks pracy, a Kodeks cywilny. W przypadku tych osób zleceniodawca powinien przekazywać do komornika 100% uzyskiwanego dochodu, ponieważ osiągane dochody traktowane są jak każda inna wierzytelność (np. Jeśli dochód uzyskiwany na podstawie umowy zlecenia stanowi jedyne źródło utrzymania dłużnika, aby do umowy zlecenie miały zastosowanie przepisy o ochronie wynagrodzenia minimalnego przed egzekucją, należy złożyć do komornika stosowne oświadczenia. Pismo to powinno zawierać informację, że uzyskiwane dochody stanowią jedyne źródło utrzymania (dłużnik nie może pobierać jednocześnie wynagrodzenia za pracę albo emerytury/renty) oraz że dochody te są uzyskiwane periodycznie (nie jest to praca dorywcza).

tags: #alimenty #dla #komornika #z #wynagrodzenie