Współczesny rynek pracy dynamicznie się zmienia, a wraz z nim ewoluują formy zatrudnienia. Coraz większą popularność zyskują kontrakty B2B (Business to Business), które stanowią alternatywę dla tradycyjnej umowy o pracę. Zjawisko to ma istotny wpływ na sposób gromadzenia danych statystycznych przez Główny Urząd Statystyczny (GUS), w tym na obowiązek składania meldunków takich jak DG-1.

Umowa B2B - charakterystyka i różnice w stosunku do umowy o pracę

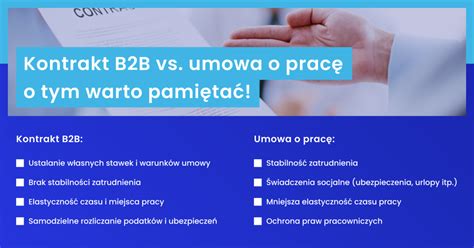

Umowa B2B, znana również jako umowa między przedsiębiorstwami, to prawnie wiążąca umowa między dwoma lub więcej podmiotami gospodarczymi, określająca warunki konkretnych stosunków gospodarczych. Zazwyczaj obejmuje ona umowę o świadczenie usług, w ramach której kontrahent świadczy usługi na rzecz spółki w zamian za wynagrodzenie. Umowa B2B jest umową cywilnoprawną, uregulowaną w Kodeksie cywilnym i nie podlega ograniczeniom wynikającym z przepisów prawa pracy.

Kluczowe różnice między umową o pracę a kontraktem B2B:

- Podstawa prawna: Umowa o pracę regulowana jest przez Kodeks pracy, który chroni prawa pracownika (płatny urlop, minimalne wynagrodzenie, ochrona przed zwolnieniem). Kontrakt B2B podlega przepisom Kodeksu Cywilnego.

- Elastyczność: Pracownicy etatowi są podporządkowani pracodawcy pod kątem miejsca i czasu wykonywania pracy. W przypadku samozatrudnienia miejsce i czas świadczenia usług nie są narzucone.

- Urlop i świadczenia: Pracownikowi na umowie o pracę przysługuje płatny urlop wypoczynkowy, urlop okolicznościowy i częściowo płatny urlop chorobowy. Osobom na kontrakcie B2B nie przysługuje urlop wypoczynkowy, choć często oferowana jest pula płatnych dni wolnych. Zasiłek chorobowy wypłacany jest przedsiębiorcy przez ZUS na wniosek ubezpieczonego.

- Wynagrodzenie: Pracując na kontrakcie B2B, można uzyskać wyższy przychód netto, ponieważ rozliczenia podatkowe są inne niż w przypadku umowy o pracę. W przypadku UoP podatki są naliczane na zasadach ogólnych i wynoszą 12%/32%. Pracownicy etatowi posiadają znacznie niższą elastyczność.

- Stabilność i wsparcie: Kontrakt B2B często wiąże się z mniejszą stabilnością i mniejszymi korzyściami niż umowa o pracę na czas nieokreślony. Rozwiązanie umowy B2B jest łatwiejsze niż zwolnienie pracownika z umowy o pracę. Osoby pracujące na B2B nie mają również wsparcia związków zawodowych.

Należy pamiętać, że nie liczy się sama nazwa umowy, lecz rzeczywiste warunki, na jakich praca jest wykonywana. Zgodnie z art. 22 § 1¹ Kodeksu pracy, jeżeli praca jest wykonywana pod kierownictwem pracodawcy, w określonym miejscu, w ustalonych godzinach i za wynagrodzeniem, wówczas mamy do czynienia ze stosunkiem pracy, niezależnie od nazwy umowy.

Obowiązek sprawozdawczy wobec GUS - meldunek DG-1

Główny Urząd Statystyczny gromadzi dane dotyczące zatrudnienia i działalności gospodarczej w celu tworzenia analiz i statystyk makroekonomicznych. Jednym z podstawowych narzędzi sprawozdawczych jest meldunek DG-1, czyli meldunek o działalności gospodarczej.

Kto jest zobowiązany do składania meldunku DG-1?

- Wszystkie podmioty gospodarki narodowej o liczbie pracujących 50 osób lub więcej, prowadzące działalność przeważającą według PKD 2025 do określonych sekcji (A, B, C, D, E, F, G, H, I, J, K, M, N (z wyłączeniem działów 72 i 75), O, S, T (z wyłączeniem działu 94)).

- Wylosowana grupa 10% podmiotów gospodarki narodowej o liczbie pracujących od 10 do 49 osób, prowadzące działalność przeważającą według PKD 2025 do wskazanych sekcji.

Badaniem nie są objęte jednostki i zakłady budżetowe.

Obowiązek przekazywania danych statystycznych wynika z art. 30 ust. 1 pkt 3 ustawy z dnia 29 czerwca 1995 roku o statystyce publicznej. Meldunek DG-1 jest sprawozdaniem comiesięcznym, z terminem złożenia do 5. dnia roboczego miesiąca następnego po miesiącu sprawozdawczym.

Jak dane z kontraktów B2B są uwzględniane w sprawozdaniach GUS?

Kwestia wykazywania osób zatrudnionych na kontraktach B2B w sprawozdaniach GUS jest złożona. W kontekście meldunku DG-1, kluczowe jest właściwe zdefiniowanie pojęcia "pracującego".

Do pracujących wlicza się osoby zatrudnione na podstawie stosunku pracy, w tym także zatrudnione przy pracach interwencyjnych i robotach publicznych oraz przebywające za granicą na podstawie delegacji służbowej. Osoby zatrudnione na kontraktach (np. B2B) są traktowane inaczej, w zależności od konkretnych uwarunkowań.

W przypadku umów B2B, gdzie przedsiębiorca prowadzi własną działalność gospodarczą, jest on traktowany jako podmiot gospodarczy, a nie pracownik w tradycyjnym rozumieniu. Dane dotyczące takich osób mogą być gromadzone w ramach odrębnych badań statystycznych lub uwzględniane w specyficzny sposób w istniejących formularzach.

Ważne kwestie dotyczące wypełniania formularzy GUS:** Obsługa poszczególnych działów sprawozdań GUS:** Cudzoziemcy i oddelegowanie do pracy Osoby zatrudnione u zagranicznego pracodawcy i oddelegowane do pracy w Polsce nie powinny być liczone w statystykach dotyczących rynku pracy i wynagrodzeń w Polsce. Dane dotyczące wynagrodzeń brutto powinny obejmować łączną płacę z listy płac. Wynagrodzenie chorobowe i przeciętne zatrudnienie Jeśli pracownik jest na zwolnieniu lekarskim, ale ma wypłacone wynagrodzenie chorobowe (przez pracodawcę), powinien być ujęty w pracujących i przeciętnym zatrudnieniu. Natomiast jeśli jest na zasiłku chorobowym (świadczenie wypłacane przez ZUS), powinien być ujęty w pracujących i proporcjonalnie do dni obecności w pracy w przeciętnym zatrudnieniu. Specyfika działalności sezonowej Firmy prowadzące działalność sezonową, które mają trudności z oszacowaniem danych do meldunku DG-1 z powodu znacznych wahań wyników finansowych, mogą zastosować kilka strategii. W przypadku braku pełnej ewidencji dopuszcza się wykazywanie danych szacunkowych na bazie danych zamkniętych w księgach za okres od początku roku kalendarzowego do końca poprzedniego miesiąca. Terminy i korekty danych Termin wypełnienia formularza DG-1 w portalu sprawozdawczym GUS to 5. dzień roboczy. Warunkowo meldunek DG-1 można wypełnić 6. dnia roboczego. Istnieje możliwość korekty danych wykazanych w poprzednim okresie sprawozdawczym w związku z np. uzyskaniem dodatkowych danych po złożeniu poprzedniego sprawozdania. Podsumowanie Zatrudnienie na kontrakt B2B staje się coraz bardziej powszechne, co wymaga od firm dokładnego zrozumienia obowiązków sprawozdawczych wobec GUS. Właściwe gromadzenie i raportowanie danych jest kluczowe dla tworzenia rzetelnych statystyk makroekonomicznych i monitorowania sytuacji społeczno-gospodarczej kraju.

Umowa B2B: Co musisz wiedzieć? Jak uniknąć Błędów?

tags: #zatrudnienie #na #kontrakt #agencje #gus