Wybór między pracą na etacie a prowadzeniem własnej działalności gospodarczej to jedna z kluczowych decyzji, przed którą staje wiele osób na rynku pracy. Obie formy zatrudnienia oferują różne korzyści i wiążą się z odmiennymi obowiązkami, zwłaszcza w kontekście podatków i składek.

Praca na etacie kojarzy się ze stabilnością i poczuciem bezpieczeństwa. Pracownik ma zagwarantowany płatny urlop, często również inne benefity, a przede wszystkim stałe, regularne wynagrodzenie. Z drugiej strony, etat wiąże się z nienormowanym czasem pracy, nadgodzinami i pracą pod nadzorem szefa. Zalet etatu jest wiele, niemniej w wielu branżach, takich jak IT, grafika czy reklama, gdzie praca odbywa się w systemie projektowym, etatowy pracownik nie jest niezbędny. Pracodawcy preferują wówczas współpracę z osobami posiadającymi własną działalność gospodarczą, a umowa o pracę nie jest już tak mile widziana.

Posiadając własną działalność, trzeba się jednak liczyć z nienormowanym czasem pracy, koniecznością podejmowania samodzielnych decyzji i rozliczania się na własny rachunek według przyjętej metody opodatkowania. Wolnemu strzelcowi prowadzenie własnej firmy daje jednak znacznie większą swobodę działania, co może przekładać się na większą rozmaitość zleceń i większe zarobki.

Koszty i rozliczenia: Etat vs. Działalność Gospodarcza

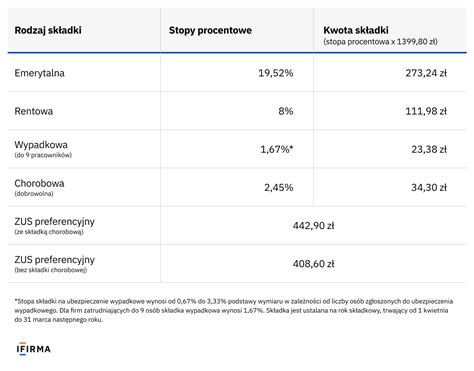

Kluczową różnicą między etatem a własną działalnością są koszty i sposób rozliczeń. Na etacie pracodawca odprowadza za pracownika składki na ubezpieczenie społeczne i zdrowotne do ZUS, fundusz pracy oraz zaliczki na podatek dochodowy. Realny koszt pracodawcy jest zazwyczaj wyższy niż wynagrodzenie netto pracownika. Osoby, które zdecydują się na własną działalność, będą musiały samodzielnie ponosić te koszty.

Przykładem może być pracownik zarabiający 3 tys. zł netto (około 4200 zł brutto) na umowie o pracę. Łączny koszt pracodawcy w takim przypadku to ponad 5 tysięcy złotych. W przypadku działalności gospodarczej, aby uzyskać podobny dochód netto, przedsiębiorca musi zarobić znacznie więcej, uwzględniając koszty ZUS i podatek dochodowy.

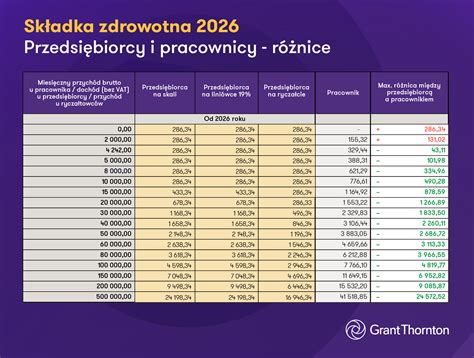

Minimalne składki ZUS dla przedsiębiorców to około 790 zł miesięcznie. Przy dochodzie brutto 4300 zł, podatek dochodowy (12%) wynosi 516 zł. Do tego dochodzi składka zdrowotna (381,78 zł) i pozostałe składki ZUS. Aby uzyskać 3260 zł zysku, faktura musiałaby opiewać na około 6,2 tys. zł, uwzględniając 23% VAT.

Należy pamiętać, że powyższe wyliczenia nie uwzględniają kosztów prowadzenia działalności, takich jak czynsz za lokal, rachunki, paliwo czy materiały. Przy stałych kosztach firmy wynoszących 2 tys. zł miesięcznie, aby uzyskać 3260 zł dochodu netto, trzeba by zarobić łącznie 8,2 tys. zł.

Dodatkowo, pracownicy na etacie często korzystają z bonusów pracowniczych (ubezpieczenie zdrowotne, karnet sportowy, premie), których przedsiębiorca musi zapewnić sobie sam lub z nich zrezygnować.

Optymalizacja podatkowa i czas pracy

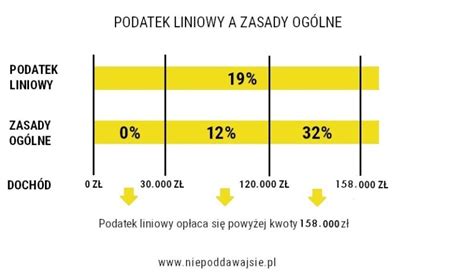

Pracownicy na etatach mają ograniczony wpływ na optymalizację podatkową. Płacą podatek według skali (12% lub 32%) i mają ustawowo określone koszty uzyskania przychodu. Przedsiębiorcy mają znacznie większe pole manewru. Mogą rozliczać się ryczałtowo, korzystać ze skali z uwzględnieniem realnych kosztów uzyskania przychodu, a nawet stosować podatek liniowy (19%) lub kartę podatkową.

Własna działalność daje również większą kontrolę nad czasem pracy. Na etacie praca często trwa 8 godzin dziennie, z możliwością nadgodzin. Własna firma pozwala na samodzielne ustalanie godzin pracy, co dla wielu jest kluczową zaletą.

Dodatkowe świadczenia i odpowiedzialność

Na etacie płatne są dni ustawowo wolne, urlop i chorobowe. W przypadku działalności gospodarczej, płatny urlop jest możliwy tylko wtedy, gdy firma zatrudnia pracowników, którzy mogą pracować podczas nieobecności właściciela. Płatne dni wolne przysługują jedynie w przypadku pracy w te dni. Płatne chorobowe wymaga opłacania dobrowolnej składki chorobowej.

Pracownik na etacie może liczyć na odszkodowanie w przypadku wypadku przy pracy. Przedsiębiorca musi samodzielnie zgłosić wypadek do Państwowej Inspekcji Pracy.

Łączenie etatu z działalnością gospodarczą

Prawo nie zabrania łączenia pracy na etacie z prowadzeniem własnej działalności gospodarczej. Jest to często wybierane rozwiązanie, pozwalające na testowanie pomysłów biznesowych bez rezygnacji ze stabilnego dochodu. Należy jednak pamiętać o kilku zasadach:

- Zakaz konkurencji: Umowa o pracę może zawierać klauzule dotyczące zakazu konkurencji. W takim przypadku działalność nie może być konkurencyjna wobec pracodawcy.

- Czas pracy: Działalność gospodarcza nie może być prowadzona w godzinach pracy etatowej.

- Składki ZUS: Jeśli wynagrodzenie z etatu jest równe lub wyższe od płacy minimalnej, przedsiębiorca z działalności opłaca jedynie składkę zdrowotną. W przeciwnym razie obowiązują pełne składki społeczne i zdrowotne z działalności.

- Podatki: Dochody z etatu i działalności gospodarczej rozlicza się oddzielnie. W przypadku podatku liniowego (19%) składa się dwa zeznania: PIT-36L dla działalności i PIT-37 dla etatu. Przy skali podatkowej (12%/32%) oba dochody można rozliczyć w jednym PIT-36.

Podatek liniowy a etat

Osoba zatrudniona na umowę o pracę może prowadzić działalność gospodarczą opodatkowaną podatkiem liniowym (19%), pod warunkiem, że nie świadczy usług na rzecz swojego obecnego lub byłego pracodawcy, które odpowiadają czynnościom wykonywanym w ramach stosunku pracy.

Przykład: Pan Tomasz pracuje jako programista na etacie. Jeśli założy własną firmę IT i będzie świadczył usługi programistyczne wyłącznie dla innych podmiotów niż jego pracodawca, może korzystać z podatku liniowego. Jeśli jednak podejmie współpracę z obecnym lub byłym pracodawcą w zakresie tych samych usług, traci prawo do opodatkowania liniowego.

Koszty prowadzenia działalności gospodarczej

Prowadzenie własnej firmy wiąże się z szeregiem kosztów, które należy uwzględnić przy analizie finansowej. Należą do nich:

- Czynsz za lokal

- Rachunki za media i telefon

- Koszty paliwa i utrzymania pojazdów

- Materiały biurowe i jednorazowe

- Koszty księgowości

- Koszty marketingu i reklamy

- Ubezpieczenia

Warto również pamiętać o kosztach związanych z ewentualnym zatrudnieniem pracowników.

Podsumowanie

Wybór między etatem a działalnością gospodarczą zależy od indywidualnych preferencji, celów zawodowych i sytuacji finansowej. Łączenie obu form zatrudnienia może być korzystnym rozwiązaniem, pozwalającym na budowanie bezpieczeństwa finansowego i realizację własnych ambicji biznesowych. Kluczowe jest jednak dokładne poznanie przepisów podatkowych i ZUS, a także realistyczna ocena własnych możliwości i potencjalnych kosztów.

Podatki dla małych firm dla początkujących i nowych właścicieli spółek LLC

tags: #zatrudnienie #a #prowadzenie #dzialalnosci #gospodarczej #a