Pracownikom, którzy stają się niezdolni do pracy z powodu choroby, przysługuje prawo do wypłaty świadczeń z ubezpieczenia społecznego. Okres zasiłkowy rozpoczyna jednak wynagrodzenie za czas choroby wypłacane na podstawie art. 92 kodeksu pracy. Długość okresu, za który wypłacane jest wynagrodzenie chorobowe, uzależniona jest od wieku pracownika. Dla osób, które ukończyły 50 lat, wynagrodzenie za czas choroby przysługuje w wymiarze 14 dni. Natomiast pozostałym ubezpieczonym - za pierwsze 33 dni niezdolności do pracy.

Wielkimi krokami zbliża się koniec roku, a chłodne dni sprzyjają infekcjom. Pracownikowi, który otrzymał zwolnienie lekarskie w związku z własną chorobą, będzie przysługiwać wynagrodzenie chorobowe przez pierwsze 14 lub 33 dni niezdolności do pracy. Prawo do tego wynagrodzenia zostało uregulowane w art. 92 Kodeksu pracy. Pracownicy, którzy nie ukończyli 50. roku życia, mogą otrzymać wynagrodzenie chorobowe za łącznie 33 dni niezdolności do pracy w ciągu roku kalendarzowego. Po ukończeniu 50. roku życia prawo do wynagrodzenia chorobowego przysługuje przez łącznie 14 dni choroby. Nie ma przy tym znaczenia, czy pracownicy korzystają ze zwolnienia ciągiem, czy też pomiędzy absencjami występują przerwy. Okres 33 lub 14 dni należy ustalić sumując poszczególne okresy niezdolności do pracy w roku kalendarzowym, nawet jeśli pracownik w danym roku kalendarzowym był zatrudniony u więcej niż jednego pracodawcy. Prawo do krótszego, 14-dniowego okresu wypłaty wynagrodzenia chorobowego przysługuje od następnego roku kalendarzowego po roku, w którym ukończył 50 rok życia. Jeśli pracownik będzie niezdolny do pracy w tym samym roku, w którym ukończył 50.

Po wyczerpaniu limitu 33 lub odpowiednio 14 dni, pracownik, który nadal choruje, otrzyma zasiłek chorobowy finansowany z Funduszu Ubezpieczeń Społecznych. Wypłaty zasiłku dokonuje bezpośrednio na konto pracownika Zakład Ubezpieczeń Społecznych - jeśli pracodawca na dzień 30 listopada poprzedniego roku zgłaszał do ubezpieczenia chorobowego do 20 osób. Niekiedy płatnikiem zasiłków może być pracodawca - jeśli na ten dzień zgłaszał do ubezpieczenia chorobowego więcej niż 20 osób. Wówczas zasiłek chorobowy jest wypłacany przez firmę wraz z wynagrodzeniem za dany miesiąc.

Wynagrodzenie chorobowe na przełomie roku

O tym, czy od 1 stycznia nowego roku, w przypadku nieprzerwanego zwolnienia, pracownik będzie pobierał wynagrodzenie chorobowe, czy zasiłek chorobowy, decydować będzie rodzaj świadczenia, które przysługiwało mu w ostatnim dniu poprzedniego roku. Jeżeli 31 grudnia pobierał wynagrodzenie za czas choroby, to od nowego roku nabywa prawo do wynagrodzenia chorobowego liczonego od nowa w pełnym wymiarze, jaki przysługuje w roku kalendarzowym, zgodnie z art. 92 kodeksu pracy. Natomiast jeżeli pracownik 31 grudnia nabył już prawo do zasiłku z tytułu niezdolności do pracy, to od 1 stycznia kolejnego roku będzie w dalszym ciągu otrzymywał taki zasiłek.

Sam fakt zmiany roku kalendarzowego nie otwiera automatycznie nowego okresu zasiłkowego. Jeżeli niezdolność do pracy trwa nieprzerwanie - na przykład obejmuje 31 grudnia i 1 stycznia - to nadal jest to ten sam okres zasiłkowy. Odrębną kwestią jest to, jaki rodzaj świadczenia (wynagrodzenie chorobowe czy zasiłek chorobowy) należy wypłacić w związku ze zwolnieniem lekarskim przypadającym na przełomie roku. Jeśli zaś pracownik 31 grudnia pobiera zasiłek chorobowy, od 1 stycznia dalej będzie pobierał zasiłek chorobowy. Prawo do wynagrodzenia chorobowego będzie przysługiwać dopiero wtedy, gdy między okresami niezdolności do pracy (tzn. przerwa jest dłuższa niż 30 dni).

Pracownik w wieku 47 lat przebywał na zwolnieniu lekarskim od 8.12.2025 r. do 15.01.2026 r. Pracownik w 2025 roku nie miał innych zwolnień lekarskich. Za cały okres niezdolności do pracy (24 dni w grudniu 2025 i 15 dni w styczniu 2026) pracodawca wypłaci pracownikowi wynagrodzenie chorobowe. Świadczenia chorobowe dla pracowników zatrudnionych na umowie o pracę przez pierwsze 33 dni są wypłacane ze środków pracodawcy. Zasada ta dotyczy pracowników przed 50 rokiem życia. W przypadku osób, które ukończyły 50 lat, okres ten jest krótszy i wynosi 14 dni, przy czym należy zaznaczyć, że reguła ta obowiązuje od następnego roku kalendarzowego po roku, w którym pracownik ukończył wymagany wiek. Po wykorzystaniu limitu 33 i 14 dni, przypadającego na rok kalendarzowy, za dalszy okres niezdolności do pracy powstały w skutek choroby pracownikowi przysługuje prawo do zasiłku chorobowego wypłacanego z Funduszu Ubezpieczeń Społecznych. Wyjątkiem są jednak świadczenia chorobowe wypłacane na przełomie roku.

Pracownik uprawniony do limitu 33 dni wynagrodzenia chorobowego dostarczył do pracodawcy zwolnienie lekarskie obejmujące okres od 1 do 18 września 2025 (18 dni). Kolejna niezdolność do pracy potwierdzona zaświadczeniem ZUS e-ZLA obejmowała okres od 20 grudnia 2025 do 5 stycznia 2026 (16 dni). Skoro świadczenia chorobowe wypłacane na przełomie roku obejmowały wynagrodzenie chorobowe, to za wszystkie okresy chorobowego pracownikowi w dalszym ciągu należy się wynagrodzenie wypłacane ze świadczeń pracodawcy. Przy czym należy zaznaczyć, że okres od 1 do 5 stycznia został zaliczony do limitu 33 dni na nowy rok.

Pracownik, którego obowiązuje limit 33 dni, od 15 października 2025 do 10 marca 2026 był niezdolny do pracy, w związku z czym od dłuższego czasu pobierał zasiłek chorobowy z ZUS-u. Do pracodawcy wpłynęło kolejne zwolnienie tej osoby, które obowiązywało od dnia 12 marca 2026 (nastąpił jeden dzień przerwy). W tej sytuacji nie została zachowana ciągłość niezdolności do pracy, w wyniku czego pracownik utracił prawo do zasiłku chorobowego wypłacanego z Funduszu Ubezpieczeń Społecznych i tym samym nastąpiło naliczanie nowego limitu 33 dni na rok 2026, za które wynagrodzenie chorobowe wypłaca pracodawca.

Rozliczenie choroby na liście płac za kolejny miesiąc

Co jednak w sytuacji, kiedy wypłata wynagrodzenia następuje przed zakończeniem miesiąca, a później występuje choroba pracownika? Czy konieczna jest korekta listy płac? Czy możliwe jest rozliczenie choroby na liście płac za kolejny miesiąc? Przepisy dopuszczają możliwość rozliczenia choroby na liście płac za kolejny miesiąc. W takiej sytuacji nie jest konieczna korekta listy płac.

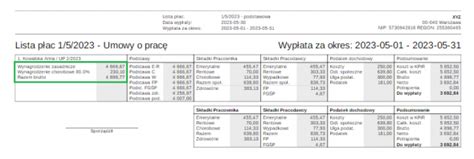

Przykład: W zakładzie pracy wynagrodzenie wypłacane jest do ostatniego dnia miesiąca. W kwietniu 30 dzień miesiąca wypada w niedzielę, dlatego też lista płac i data wypłaty zostały sporządzone na 28 kwietnia. W kolejnym tygodniu (już w maju) okazało się, że jeden z pracowników otrzymał zwolnienie chorobowe na okres 29-30 kwietnia (czyli już po wypłacie wynagrodzenia). Jak rozliczyć taką nieobecność?

Przypadek przedstawiony w powyższym przykładzie można rozliczyć w systemie wfirma.pl w następujący sposób. W pierwszej kolejności należy przejść do zakładki KADRY » PRACOWNICY » nacisnąć na imię i nazwisko pracownika » CZAS PRACY » NIEOBECNOŚCI » DODAJ. W oknie dodawania nieobecności należy ustawić zakres dat oraz rodzaj nieobecności. Po wyborze z listy nieobecność "choroba", pojawi się dodatkowa zakładka ZAAWANSOWANE.

W zakładce ZAAWANSOWANE domyślnie zaznaczona jest opcja "Standardowe rozliczenie". Opcja ta oznacza, że wynagrodzenie chorobowe zostanie rozliczone na liście płac za miesiąc, w którym dana nieobecność wystąpiła i nie ma tu zastosowania rozliczenie w kolejnym miesiącu. Po odznaczeniu tej funkcji pojawią się kolejne pola. "Wykaż na liście płac za miesiąc", gdzie należy wybrać miesiąc i rok, w którym dana nieobecność ma zostać rozliczona. Dzięki temu nieobecność za dany okres zostanie rozliczona we wskazanym miesiącu. Na podstawie powyższego przykładu wybrano listę płac za maj, wypłacaną do 30 maja.

Po wprowadzeniu nieobecności, należy wygenerować listę płac w zakładce KADRY » LISTY PŁAC » ZBIORCZE » DODAJ » LISTA PŁAC PODSTAWOWA (UMOWA O PRACĘ). Wynagrodzenie zasadnicze zostanie pomniejszone o czas choroby oraz zostanie naliczone wynagrodzenie chorobowe, jeśli pracownikowi ono przysługuje. System obniża wynagrodzenie pracownika od stawki wynagrodzenia obowiązującej w miesiącu wykazania nieobecności na liście płac. W razie potrzeby (wystąpienie podwyżki) wynagrodzenie zasadnicze należy samodzielnie edytować, korzystając z opcji pozycji list płac.

Ustalanie podstawy wymiaru wynagrodzenia chorobowego

Bez względu na to, czy choroba w całości wystąpiła w miesiącu poprzednim, czy występuje ona na przełomie 2 miesięcy, w pierwszym etapie należy ustalić podstawę wynagrodzenia chorobowego. Zgodnie z przepisami, podstawę wynagrodzenia chorobowego stanowi przeciętne wynagrodzenie z 12 miesięcy poprzedzających chorobę, pomniejszone o składki społeczne finansowane przez pracownika. Jeśli natomiast pracownik jest zatrudniony przez krótszy okres niż 12 miesięcy, należy uwzględnić okres zatrudnienia.

W sytuacji, kiedy choroba przypada na przełom miesiąca, podstawę uwzględnia się tylko raz, ponieważ zgodnie z przepisami nie ustala się nowej podstawy wynagrodzenia chorobowego, jeśli pomiędzy kolejnymi dniami choroby nie występuje przerwa dłuższa niż 30 dni. Tak więc, jeśli choroba wystąpi na przełomie miesiąca, to podstawę należy ustalić zgodnie z okresem prawidłowym dla 1. dnia choroby.

Podstawa wymiaru świadczeń chorobowych jest uzależniona od przeciętnego miesięcznego wynagrodzenia, które zostało wypłacone pracownikowi za 12 miesięcy kalendarzowych poprzedzających miesiąc niezdolności do pracy. Najniższa podstawa wymiaru świadczeń chorobowych wynosi 2597,33 zł w 2022 roku (3010 zł - 13,71% = 2597,33 zł). Wzrośnie do 3011,52 zł od 1 stycznia 2023 roku (3490 zł - 13,71% = 3011,52 zł) i do 3106,44 zł (3600 zł - 13,71% = 3106,44 zł).

W przypadku pracowników na niepełnym etacie podstawę wymiaru wynagrodzenia chorobowego ustala się, biorąc pod uwagę wynagrodzenie minimalne proporcjonalne do wymiaru czasu pracy. Podstawa wymiaru wynagrodzenia chorobowego lub zasiłku chorobowego powinna zostać policzona oddzielnie dla dwóch okresów. Dzienny wymiar wynagrodzenia chorobowego wyniesie odpowiednio 86,58 zł (2597,33 zł : 30 = 86,58 zł) i 100,38 zł (3011,52 zł : 30 = 100,38 zł). Uwaga - nie ma znaczenia, że grudzień i styczeń mają po 31 dni.

Załóżmy, że pracownik otrzymał zwolnienie lekarskie od 26 grudnia 2022 roku do 6 stycznia 2023 roku. Zgodnie z art. 43 ustawy zasiłkowej, przerwa między pobieraniem świadczenia chorobowego nie przekroczyła miesiąca kalendarzowego, więc nie trzeba ustalać podstawy wymiaru wynagrodzenia chorobowego na nowo.

Wiek pracownika a niezdolność do pracy na przełomie roku

Jeśli pracownik niezdolny do pracy wskutek choroby na przełomie roku ma co najmniej 50 lat, należy sprawdzić, ile dni wynagrodzenia chorobowego mu przysługuje. Pracownik ukończył 50 lat 23 sierpnia 2021 roku. Pracownik ukończył 50 lat 23 sierpnia 2022 roku. Pracownik ukończy 50 lat 1 stycznia 2023 roku. Edmund ukończył 50 lat 24 września 2022 roku. Edmundowi przysługuje 14 dni wynagrodzenia chorobowego w 2023 roku, które obejmuje dni robocze i wolne.

Pracownik ze stałym przeciętnym wynagrodzeniem miesięcznym w wysokości 4000 zł brutto był niezdolny do pracy z powodu choroby przez 52 dni kalendarzowe w okresie 29 lutego 2020 r. Pracodawca wypłaci wynagrodzenie chorobowe za 33 dni, tj. od 29 lutego do 1 kwietnia włącznie. Za kwiecień pracodawca wypłaci wynagrodzenie chorobowe za jeden dzień kwietnia 2020 roku.

Wykazanie choroby w deklaracji ZUS

Ostatnim ważnym zagadnieniem związanym z rozliczeniem wynagrodzenia chorobowego w kolejnym okresie jest prawidłowe wykazanie choroby w deklaracji rozliczeniowej ZUS DRA. Prawidłowym postępowaniem jest wykazanie okresu choroby pracownika w raporcie ZUS RSA, który stanowi załącznik do deklaracji rozliczeniowej ZUS DRA, za miesiąc, w którym zostało rozliczone wynagrodzenie chorobowe pracownika. Jednak okres choroby należy podać zgodnie z danymi wykazanymi na zwolnieniu lekarskim.

Przykład: Rozliczenie choroby pani Marty z przykładu 3. trzeba wykazać w deklaracji ZUS DRA za listopad 2025 roku. W raporcie ZUS RSA należy wskazać okres choroby od 28 października do 3 listopada 2025 roku.

Jak liczyć okres 33 dni prawa do wynagrodzenia chorobowego?

Potrącenie z wynagrodzenia bez zgody pracownika

Jak wskazują przepisy, a także orzecznictwo sądowe, chorobę pracownika można rozliczyć tylko w kolejnym miesiącu występującym po miesiącu, w którym wystąpiła choroba. W takiej sytuacji pracodawca nie musi prosić o zgodę pracownika na potrącenie należności z wynagrodzenia. Co więcej, jak wskazuje wyrok Sądu Najwyższego z 12 kwietnia 1996 roku, potrąceniu „oprócz wynagrodzenia w sensie ścisłym podlegają także inne świadczenia pieniężne ze stosunku pracy, takie jak odprawa rentowa czy odprawa z tytułu zwolnień grupowych”. Jeśli jednak pracodawca spóźni się z rozliczeniem choroby w kolejnym miesiącu i chce tego dokonać w kolejnym okresie, zgoda pracownika na potrącenie będzie już wymagana. Zgoda na potrącenie będzie również wymagana w przypadku, kiedy pracownik choruje długo i potrącenia należy dokonać z zasiłku chorobowego.

tags: #wynagrodzenie #chorobowe #na #przelomie #miesiaca