Umowa o dzieło to jedna z najczęściej stosowanych umów cywilnoprawnych, która reguluje zasady współpracy między zamawiającym a wykonawcą w celu osiągnięcia konkretnego rezultatu. Jej specyfika, różnice w porównaniu do umowy zlecenia czy umowy o pracę, a także kluczowe elementy, prawa i obowiązki stron, a także aspekty finansowe i podatkowe, zasługują na szczegółowe omówienie.

Co to jest umowa o dzieło? Podstawa prawna

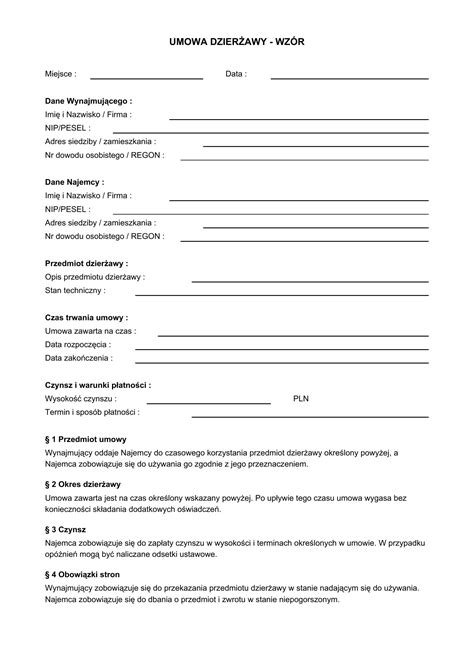

Umowa o dzieło to umowa cywilnoprawna, która jest regulowana przez Kodeks cywilny, a konkretnie przez artykuły od 627 do 646. Przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Kluczową cechą umowy o dzieło jest to, że jej przedmiotem jest osiągnięcie konkretnego, indywidualnie oznaczonego rezultatu. Rezultat ten może mieć charakter materialny, jak np. stworzenie obrazu, mebla czy prototypu, lub niematerialny, jak np. napisanie artykułu, stworzenie projektu graficznego, opracowanie algorytmu czy wykonanie tłumaczenia. Dzieło musi być możliwe do jednoznacznego zweryfikowania po jego wykonaniu.

W odróżnieniu od umowy zlecenia, umowa o dzieło nazywana jest umową rezultatu. Oznacza to, że wykonawca odpowiada za dostarczenie konkretnego, ukończonego produktu lub usługi. Nie jest podporządkowany zamawiającemu - sam decyduje o miejscu, czasie i sposobie pracy. Wykonawca ponosi pełną odpowiedzialność za to, czy wykonane dzieło spełnia ustalone kryteria i jest wolne od wad.

Nazwa umowy nie odgrywa większej roli. Tytuł na górze dokumentu to tylko informacja o charakterze porządkowym. Jeżeli decydujesz się na zastąpienie klasycznego tytułu „umowa o dzieło” jakimś innym, pamiętaj, żeby już w samej treści umowy trzymać się reżimu dzieła.

Umowa o dzieło a umowa zlecenie i umowa o pracę

Umowa o dzieło, umowa zlecenie i umowa o pracę to trzy odrębne formy współpracy, które różnią się swoją istotą, przepisami oraz konsekwencjami prawnymi i finansowymi:

- Umowa o dzieło - koncentruje się na rezultacie. Wykonawca dzieła odpowiada za dostarczenie konkretnego, ukończonego produktu lub usługi. Nie jest podporządkowany zamawiającemu - sam decyduje o miejscu, czasie i sposobie pracy.

- Umowa zlecenie - polega na wykonywaniu określonych czynności, ale nie gwarantuje osiągnięcia konkretnego rezultatu. Liczy się sumienność i staranność w działaniu. Zleceniobiorca podlega kierownictwu zleceniodawcy.

- Umowa o pracę - na jej mocy pracownik wykonuje pracę w miejscu i czasie wyznaczonym przez pracodawcę, pod jego kierownictwem i na jego ryzyko. Jest to jedyna forma zatrudnienia, która podlega zapisom Kodeksu pracy, co wiąże się z przywilejami takimi jak płatny urlop, okres wypowiedzenia czy ochrona przed zwolnieniem na urlopie macierzyńskim.

W przypadku umowy o dzieło, wykonawca może wykonać dzieło w dowolnym miejscu i czasie, nie ma również obowiązku wykonać go osobiście, chyba że z zasad określonych w umowie wynika inaczej. Umowa o dzieło nie podlega składkom na ubezpieczenie chorobowe, zdrowotne, wypadkowe, emerytalne i rentowe, co stanowi jej główną zaletę pod względem kosztów dla zamawiającego.

Elementy umowy o dzieło

Prawidłowo sporządzona umowa o dzieło powinna zawierać kluczowe elementy, które precyzyjnie określają prawa i obowiązki stron oraz zakres współpracy:

1. Strony umowy

Umowa o dzieło musi określać jej strony. Podstawowe dane to:

- Dane Zamawiającego: Pełna nazwa/Imię i nazwisko, adres siedziby/zamieszkania, NIP (jeśli dotyczy). Zamawiającym może być osoba fizyczna, spółka, fundacja, stowarzyszenie lub inny podmiot prawa cywilnego.

- Dane Wykonawcy: Pełna nazwa/Imię i nazwisko, adres siedziby/zamieszkania, NIP (jeśli dotyczy). Wykonawcą może być freelancer lub firma.

Przy definiowaniu stron nie należy posługiwać się terminologią dla umowy zlecenia. Stroną umowy może być obcokrajowiec lub firma spoza Polski, co prowadzi do zagadnienia „zagraniczna umowa o dzieło” lub „freelancer umowa o dzieło”.

2. Przedmiot umowy (szczegółowy opis dzieła)

Ta część umowy powinna zawierać wszystkie istotne ustalenia dotyczące wykonania dzieła. Im bardziej szczegółowy opis, tym lepiej chroni obie strony. Można tu opisać szczegóły techniczne zamawianego dzieła, ale równie dobrze można stworzyć taki opis w formie załącznika do umowy, by nie zaśmiecać jej treści. Taki załącznik powinien jak najdokładniej opisywać dzieło i być spójny z treścią umowy.

3. Terminy realizacji dzieła

W umowie należy określić konkretny termin rozpoczęcia i zakończenia prac nad dziełem. Wykonawca ma obowiązek wykonania dzieła do podanego terminu, jednak czas jego pracy, miejsce oraz jego forma pozostają dowolne, chyba że w ustaleniach fakultatywnych znalazł się inny zapis. W przypadku gdy termin realizacji zostanie przekroczony, zamawiający może odstąpić od umowy lub nałożyć kary umowne.

4. Wynagrodzenie i zapłata wynagrodzenia

W tej części określa się wysokość wynagrodzenia (kwota brutto w PLN) oraz termin płatności (w dniach) i formę płatności. Wynagrodzenie może być określone jako:

- Ryczałtowe: ustalona z góry kwota.

- Kosztorysowe: oparte na przewidywanych kosztach prac.

Można również nie określać terminu wypłaty, w takim wypadku powinna ona nastąpić w momencie oddania wykonanego dzieła. Wykonawca nie może żądać podwyższenia wynagrodzenia, jeżeli wykonał prace dodatkowe bez uzyskania zgody zamawiającego. Jeżeli strony umówiły się o wynagrodzenie ryczałtowe, wykonawca nie może żądać podwyższenia wynagrodzenia, chociażby w czasie zawarcia umowy nie można było przewidzieć rozmiaru lub kosztów powierzonych prac.

W przypadku gdy umowa o dzieło dotyczy utworu w rozumieniu prawa autorskiego, można przewidzieć zadatek w wysokości określonego procentu wynagrodzenia, który połączony jest ze skutkami określonymi w art. 394 Kodeksu cywilnego.

5. Zasady współpracy i odbioru dzieła

W umowie można zawrzeć zasady współpracy, np. dotyczące liczby tur poprawek, sposobu ich przesyłania czy terminów reakcji. Warto przewidywać skutki nietrzymania się ustalonych zasad. Zamawiający dzieło musi je odebrać - zgodnie ze swoim zobowiązaniem.

6. Ustalenia fakultatywne

W tej części strony mogą zawrzeć wszelkie dodatkowe ustalenia, takie jak:

- Ewentualne zaliczki.

- Ustalenie odpowiedzialności za zapewnienie materiałów i narzędzi do wykonania dzieła.

- Ograniczenie wykonawcy dzieła jedynie do osoby zawierającej umowę.

- Miejsce wykonywania pracy.

- Umowne kary i odszkodowania w przypadku uchybień którejś ze stron.

7. Przeniesienie majątkowych praw autorskich

Jeśli dzieło jest utworem w rozumieniu prawa autorskiego (np. tekst, grafika, program), umowa powinna zawierać postanowienia dotyczące przeniesienia majątkowych praw autorskich na zamawiającego. Bez tego zapisu prawa te pozostają własnością przyjmującego zamówienie (wykonawcy dzieła). Zamawiający uprawniony jest do ingerowania w treść i formę dzieła, dokonywania dowolnych modyfikacji dzieła, również tych prowadzących do powstania utworów zależnych w stosunku do dzieła. Pola eksploatacji powinny być wyraźnie wymienione w umowie.

Aspekty finansowe i podatkowe umowy o dzieło

Umowa o dzieło wiąże się z korzystnym opodatkowaniem i brakiem obowiązku odprowadzania składek ZUS, co czyni ją atrakcyjną dla wielu podmiotów.

Umowa o dzieło a składki ZUS

Co do zasady, umowa o dzieło nie stanowi podstawy do obowiązkowych ubezpieczeń społecznych (emerytalnego, rentowego, chorobowego, wypadkowego) ani ubezpieczenia zdrowotnego. Oznacza to, że od wynagrodzenia wykonawcy nie są odprowadzane składki ZUS. Istnieje jednak wyjątek: obowiązek zapłaty składek ZUS od umowy o dzieło powstaje, gdy umowę tę zawiera się z firmą, z którą wykonawca pozostaje jednocześnie w stosunku pracy (czyli z własnym pracownikiem). W takiej sytuacji wynagrodzenie z umowy o dzieło jest traktowane jak przychód ze stosunku pracy i w pełni oskładkowane.

Od 2021 roku istnieje obowiązek zgłaszania zawartych umów o dzieło do ZUS na formularzu RUD (w ciągu 7 dni od ich zawarcia). Zgłoszenie to służy celom statystycznym i kontrolnym, ale samo w sobie nie rodzi obowiązku zapłaty składek.

Podatek dochodowy (PIT) od umowy o dzieło

Przychód z umowy o dzieło podlega opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Podstawę opodatkowania można obniżyć, stosując koszty uzyskania przychodu (KUP). Standardowo koszty uzyskania przychodu w przypadku umowy o dzieło wynoszą 20%. Podstawę opodatkowania można jednak obniżyć, stosując stawkę kosztów 50%. Można ją zastosować, gdy przedmiotem umowy jest utwór (np. program komputerowy, artykuł, projekt graficzny, fotografia), a umowa przewiduje przeniesienie majątkowych praw autorskich do tego utworu na zamawiającego. Dzięki temu podstawa opodatkowania jest niższa, co przekłada się na wyższe wynagrodzenie netto dla wykonawcy.

Podatek od umowy o dzieło odprowadza zamawiający. Jeśli wynagrodzenie z tytułu umowy o dzieło nie przekracza 200 zł, stosuje się podatek zryczałtowany w wysokości 12% przychodu, który nie jest wykazywany w rocznym zeznaniu PIT. W pozostałych przypadkach stosuje się zasady ogólne lub podatek zryczałtowany 18%.

Rachunek do umowy o dzieło

Jeśli wykonujesz dzieło zamówione przez firmę, powinieneś rozliczyć się za pomocą rachunku. Taki dokument powinien zawierać: datę podpisania umowy, dane firmy zlecającej, dane wykonawcy, kwotę wynagrodzenia brutto, informację o opodatkowaniu oraz termin i sposób zapłaty.

Korzyści i ryzyka związane z umową o dzieło

Umowa o dzieło bywa optymalnym rozwiązaniem, ale nie jest pozbawiona wad i potencjalnych ryzyk.

Zalety dla zleceniodawcy i wykonawcy

- Elastyczność: Umożliwia zaangażowanie specjalisty do realizacji konkretnego projektu bez długoterminowych zobowiązań.

- Niższe koszty: Brak składek ZUS i niższe podatki (przy KUP 50%) oznaczają wyższe wynagrodzenie netto dla wykonawcy i niższe koszty dla zamawiającego.

- Swoboda wykonawcy: Wykonawca sam organizuje pracę, decyduje o miejscu i czasie jej wykonywania.

- Koncentracja na rezultacie: Zamawiający ocenia tylko efekt końcowy pracy.

Potencjalne ryzyka i wady

- Ryzyko zakwestionowania przez ZUS/PIP: Jeśli wykonywanie dzieła miało cechy stosunku pracy (podporządkowanie, wykonywanie w miejscu i czasie wyznaczonym przez pracodawcę), umowa może zostać uznana za próbę ominięcia przepisów o umowie o pracę, co może skutkować nakazem zapłaty zaległych składek i podatków.

- Brak praw pracowniczych dla wykonawcy: Brak płatnego urlopu, zwolnień chorobowych i składek emerytalnych.

- Ograniczony dostęp do opieki medycznej: Brak składki na ubezpieczenie zdrowotne utrudnia dostęp do opieki medycznej w ramach NFZ.

Od umowy o dzieło nie ma obowiązku naliczania minimalnej stawki godzinowej, w przeciwieństwie do umowy zlecenia.

Kiedy unikać umowy o dzieło?

Umowy o dzieło należy unikać w przypadkach:

- Czynności powtarzalnych, rutynowych (np. obsługa klienta, księgowość, zarządzanie social mediami).

- Potrzeby stałej dyspozycyjności wykonawcy.

- Oczekiwania pracy w określonych godzinach, w siedzibie firmy, pod nadzorem - w takich przypadkach lepszym wyborem jest umowa o pracę.

Umowa o dzieło jest stworzona dla zleceń mających konkretny, wymierny rezultat.

Odpowiedzialność w umowie o dzieło

Wykonawca ponosi pełną odpowiedzialność za rezultat swojej pracy, w tym za wszelkie wady i niedociągnięcia, których poprawy może zażądać zleceniodawca. Roszczenia wynikające z umowy o dzieło przedawniają się po upływie dwóch lat od dnia oddania dzieła.

Wykonawca nie ponosi jednak odpowiedzialności za te elementy dzieła, które zostały włączone do dzieła w wyniku przekazania określonych materiałów przez Zamawiającego lub pochodzą od podmiotów trzecich, a Wykonawca wyraźnie uprzedził Zamawiającego o konieczności samodzielnego nabycia przez Zamawiającego licencji pozwalającej na eksploatację tych elementów, z tym zastrzeżeniem, że wykorzystanie takich elementów w dziele wymaga uprzedniej zgody Zamawiającego. Wykonawca nie ponosi odpowiedzialności w sytuacji, w której naruszenie praw podmiotów trzecich nie wynika z dzieła jako takiego, ale z określonego kontekstu korzystania z dzieła.

Wypowiedzenie i odstąpienie od umowy o dzieło

Umowy o dzieło nie można wypowiedzieć w tradycyjnym rozumieniu tego słowa. Istnieje jednak możliwość odstąpienia od niej.

Odstąpienie od umowy o dzieło

- Przez zamawiającego: Możliwe jest w każdej chwili przed ukończeniem dzieła. Wówczas musi zapłacić wykonawcy wynagrodzenie pomniejszone o to, co wykonawca zaoszczędził z powodu niewykonania dzieła. Zamawiający może również odstąpić od umowy, gdy wykonawca spóźnia się z rozpoczęciem lub wykończeniem dzieła tak dalece, że nie jest prawdopodobne jego ukończenie w terminie, lub gdy dzieło jest wykonywane wadliwie lub sprzecznie z umową, a wykonawca nie reaguje na wezwanie do poprawy.

- Przez wykonawcę: Wykonawca ma ograniczone prawa do odstąpienia od umowy. Może to zrobić, gdy do wykonania dzieła potrzebne jest współdziałanie zamawiającego, którego ten odmawia, lub gdy jest niezdolny do pracy. W przypadku śmierci wykonawcy, jego spadkobiercy mogą żądać odbioru materiału i zapłaty za częściowo wykonane dzieło, jeśli przedstawia ono wartość dla zamawiającego.

W przypadku wadliwego lub niewłaściwego wykonania dzieła, zamawiający może obniżyć jego koszt o poniesione przez siebie wydatki na dokończenie dzieła przez innego wykonawcę.

Umowa o DZIEŁO – jak ją poprawnie przygotować? Zasady i gotowy wzór! | Akademia Liderów

tags: #umowa #o #dzielo #kreator